农户和农业主体对土地承包经营权抵押贷款政策的态度

2016-05-12安海燕洪名勇

安海燕+洪名勇

摘要:一项政策的实施效果与主体看待该政策的态度密切相关。研究1基于1 002份有效问卷,引入态度的三维度模型,将农业主体对土地承包经营权抵押贷款的态度分成认知态度、情感态度与行为态度。结果显示:主体对土地产权的认知存在一定的偏差,对贷款政策的认知程度不高;对政策具有较高的满意度,认为能在一定程度上缓解资金难问题,增加农业收入;但利用政策贷款意愿度并不高。研究2基于857份农户和145份农业新型经营主体有效问卷,选用态度强度以及态度中心性,对农户与新型经营主体态度进行差异性分析。结果显示:农户与农业新型经营主体在态度强度与中心性上均存在不同程度的差异性。态度强度上,行为强度差异显著,认知强度部分显著,情感强度不显著。中心态度上,农户的中心态度是认知态度,而新型经营主体是情感态度。此外,对农户与新型经营主体贷款意愿进行关联性分析,发现影响贷款意愿的态度具有差异性。可见,农户与新型经营主体态度差异是影响贷款受益群体不均衡的原因之一。

关键词:土地承包经营权抵押贷款;认知态度;情感态度;行为态度;农户;新型经营主体

中图分类号:F301.11 文献标识码:A 文章编号:1009-9107(2016)02-0021-08

一、问题的提出

土地在学术界被认为是最佳的信贷抵押物之一,它具有保值、不易灭失的特征[1],可有效传递借款人的资信利于银行的放贷甄别[2]。基于此,2008年中央银行提出“在有条件的地方可开展土地承包经营权抵押贷款(以下简称土地抵押贷款)”,2014年一号文件也指出“赋予农民对承包地占有、使用、收益、流转以及承包经营权抵押、担保权能”。该政策的目的是拓宽信贷可抵押品,以此缓解农业信贷约束,刺激农业投资,增加农民收入。那么,政策提出后,农业主体是如何看待该政策的呢?又是如何响应的呢?该问题的回答对全国下一步实施土地抵押贷款有着重要的现实意义。

态度是心理学的核心概念,被共识为主体对“刺激先例”(antecedentstimulus)或者“态度客体”(attitudeobject)的反映(response)和评估(evaluation)。在外界刺激下,态度会被激发形成行为,由内隐的“态度”转变为外在的“行为”结果。因此,态度在对解释人的行为逻辑,政策的实施效果上是具有说服力的。基于此,本文关注农业主体对土地抵押贷款政策的态度,从态度角度分析土地贷款政。

具体而言,本研究包括两方面:第一,探讨农业主体对土地抵押贷款政策态度的内容,并量化分析其具体态度。国内态度的研究大多是单一维度的衡量,如选择支持、中立、反对来衡量农户对土地调整制度的态度[4];选择非常积极、积极、非常不积极衡量农户对生态保护的态度[5]。国外研究已表明,态度是具有静态性和动态性共存的特征,因此单维度衡量具有较大的局限性,国外学者已将态度扩展到二维态度(twodimensional model)和三维态度(tripartite model)阶段。据此,本研究应用多维度态度理论,全面探讨农业主体对土地抵押贷款的态度。第二,从态度角度解释土地抵押贷款受益群体不均衡的现象。已有研究发现土地抵押贷款出现了农户获贷率低而新型经营主体(包括家庭农场、农业合作社、农业企业)获贷率高的现象[6],学者多从供给角度进行解释或者提出政策建议[7,8]。少量文献从农户需求层面分析,认为信息不均衡分布是农户与新型经营主体获贷不均衡的主要原因[9]。态度是行为前“评估”的过程,直接对主体行为以及政策效果产生直接影响,而从态度层面解释土地抵押贷款受益不均衡现象的研究还很缺乏。因此本研究进一步探讨农户与新型经营主体对土地抵押贷款的态度是否存在差异,以及这些差异是否影响了受贷不均衡的现象。

二、理论与研究框架

(一)态度结构理论

态度结构研究发展了单维学说,二维模型与三维模型。单维态度采用好与坏,喜欢与不喜欢等直接衡量。随着“态度改变”(attitude change)主题的关注,学者们认识到态度是一个动态变化的过程,新态度会重叠在旧态度上,而不是替代旧态度[10]。因此单一维度的态度模型逐渐发展为二维与三维态度模型。二维模型将态度分成“情感-认知”两维度,情感是态度客体作用于人的情绪反应,认知是基于主体所拥有的知识、信念、观点等对态度客体的好与坏的评估[11,12]。以二维态度模型为基础,学者们还研究了态度与行为的关系,形成了理性行为模型(TRA)与计划行为(TPB)模型成为研究行为的重要模型[13,14]。三维态度模型认为行为意图属于一种“内隐”性的态度客体评估,是二维态度中情感、认知的一种推进,因此可将态度扩展为认知-情感-行为意图三维度模型[15]。三维模型中认知态度是主体信仰、知识结构、知觉在态度客体上的表现。态度的情感要素是指对态度对象的情感反应,可通过情绪调查,如悲喜、好恶,或者生理现象如心跳率,皮肤抽搐等指标反应。态度的行为要素是态度认知与情感形成后的行为意图,即使是无意识的,我们更倾向于和态度一致的方法去行动[16]。1960年后,三维度模型成为态度理论以及态度改变的重要分析模型,被理论界所认可,编入教材书。学者指出,三维度模型所代表的态度束(the bulk of attitude)研究能更全面理解态度以及态度的变迁过程。

土地抵押贷款现阶段在全国仍然处于“试点”期,各地方政策在“摸着石头过河”中有条件的选择制度供给。如在宁夏土地抵押贷款中贷款对象必须是村土地合作社成员,在嘉兴南湖区土地抵押贷款对象必须是土地面积在20亩以上的经营主体,在贵州凤冈贷款对象必须符合土地面积在10亩以上的条件。因此在农业主体“贷款意图”和“实际贷款行动”之间现阶段存在着“制度供给障碍”。在二维态度模型中,“行为意图”与“实际行为”之间是假定不存在外界制度限制,仅受主体的主观因素影响。因此,本文认为态度三维度模型更适合本文的研究主题。

(二)态度测量方法

社会心理学中的态度测量方法主要有三种,分别是李克特量表(Likert scale)、态度易激性(accessibility)和中心性(centrality)。李克特量表是对态度程度赋值,被访者通过自己的感知选择适合自己的赋值选项,是一种常用的测量方法。态度易激性是拉塞尔·法齐奥所提出的,通过评估被访者回答问题所用的时间来测量,回答时间越短则该问项的强度越强。态度中心性认为态度是一组态度束,对于主体而言起主要、重要作用的态度应该在“态度网”的中心位置,且与其他态度高度相关。可见,前两种测量关注态度的强度,而后一种测算关注态度中的关联结构性。

(三)研究数据

数据由贵州大学“农村土地承包经营权抵押贷款试点效果研究”课题组联合浙江大学中国农村发展研究院调研获取。调研内容分两部分,一部分由中国发展研究院部分博士研究生和贵州大学部分硕士研究生,对全国典型土地承包经营权抵押贷款试点地做深入调研。具体是,2014年12月-2015年2月完成贵州凤冈县实地调研,2015年3月-2015年4月完成嘉兴市南湖区调研,2015年5月-2015年6月完成重庆江津调研。第二部分由贵州大学本科生假期调研完成,2014年12月-2015年3月利用寒假时间,对自己居住所在地农业主体进行问卷调查。两次共发放问卷1 200份,回收问卷1 180份,剔除明显错答、自相矛盾、数据缺失以及雷同问卷后,有效问卷1 002份。回收率与有效回收率分别是98.3%与83.5%。被调研的农业主体分布在全国22个省、4个直辖市、5个自治区;从调研地来看,抵押贷款试点问卷有402份,非试点问卷有600份,分别占总样本的40.1%和59.9%;从调研对象来看,农户问卷有857份,新型经营主体问卷有145份,分别占总样本的85.5%和14.5%。

三、研究方法与结果

(一)研究1:土地抵押贷款态度分析

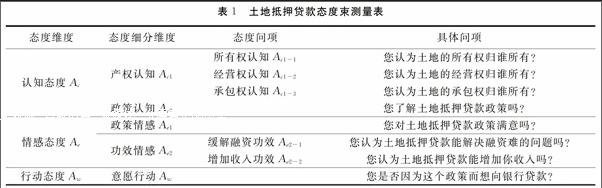

1.态度问项设计。以态度三维度理论为指导,将农业主体对土地抵押贷款的态度(A)分为认知态度(Ac)、情感态度(Ae)以及行动态度(Aw)。认知态度是指农业主体对土地抵押贷款政策这个客体的感知、理解情况。土地抵押贷款是土地产权的运用,因此认知态度可包括对土地产权的认知(Ac1)和对抵押政策的认知(Ac2)两部分。情感态度指农业主体对所土地抵押贷款的价值判别。价值判别通常基于两方面,一方面是政策本身设计的好坏,即政策原始设计初衷是否利于被测群体。另一方面是政策预期效用的好坏,即被测群体预测如果政策被自己使用后,能发挥多大功效的评价。据此,将土地抵押贷款情感态度分成政策情感(Ae1)和预期功效情感(Ae2)。行为态度(Aw)指农业主体对土地抵押贷款政策利用的意图态度,在此我们假设土地抵押贷款政策的供给是充分且无限制条件的。具体态度束问项见表1。问项作答分两种情况:一种是农业主体知晓土地抵押贷款政策,可直接问答;另一种是不了解土地抵押贷款政策,需要调研员先用中性语言陈述土地抵押贷款政策。基本原则是调研员不得在陈述中表达自己的态度,或者选用有感情色彩的词汇描述,以免先入为主的影响调研对象的态度。政策介绍后,留一定时间给调研对象思考,随后进行态度的问项调研。

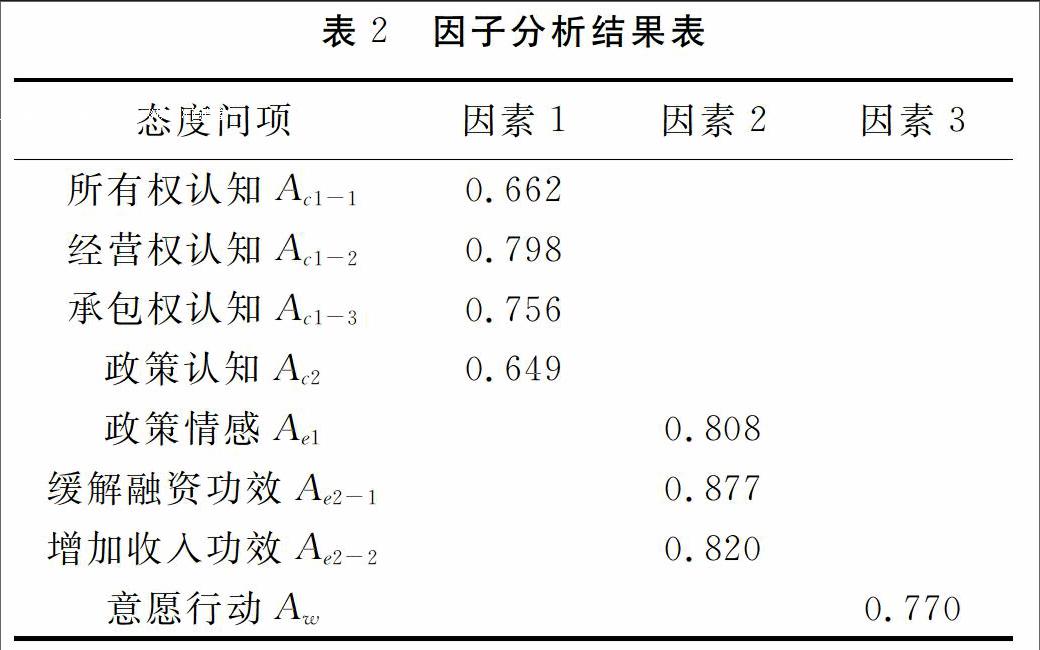

2.态度结构检验。选择因子分析对态度问项进行结构检验。结果显示KMO值为0.72,Bartlett在0.000上拒绝原假设,Cronbach Alpha值为0.823,说明量表的信度较好,且多维变量适合做因子分析。具体态度变量的因子负荷见表2。从检验结果来看,态度变量旋转后降为三维,与三维度态度理论以及我们问卷设计的初衷是相吻合的。因此测试的问项是能很好反映土地抵押贷款的态度。

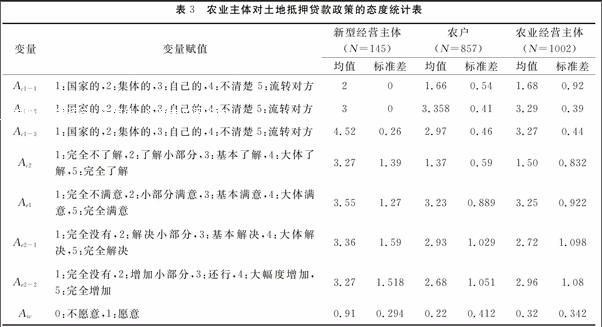

3.农业主体对土地抵押贷款政策的态度描述。对态度问项进行数理统计,结果见表3。

第一,土地抵押贷款政策认知态度分析。农业主体对土地产权认知存在一定偏差,对土地抵押贷款政策认知偏低。数据显示,只有25.5%的农业经营主体认为土地所有权属于村集体,96.2%的农业经营主体认为经营权属于自己,83.6%的农业经营主体认为土地承包权属于农户。农业主体在所有权上偏差较大,而在承包权以及经营权上的认知偏差相对较小,该结论与学者们的调研结果一致[17]。整体而言,农业主体对土地抵押贷款的政策认知偏低,均值为1.5,介于完全不了解和了解小部分之间。分类来看,农业新型经营主体的政策认知高于农户的认知程度。农业新型经营主体的认知均值是3.27,介于基本了解和大体了解之间,远高于农户的1.37均值。调研中问及地方政府工作人员和银行信贷员“你们是否对土地抵押贷款政策进行宣传,农业主体如何获得贷款信息”时,多数回答“在政府相关网站上有宣传信息”“需要贷款的农业主体会自己来政府或者银行咨询”。可见,地方政府、银行仍然是以需求为主的保守实施土地抵押贷款,这可能是造成农业主体对土地抵押贷款政策认知程度低的主要原因之一。

第二,土地抵押贷款政策情感态度分析。在情感态度的五刻量表中,政策满意程度均值是3.25,82.6%的农业主体选择基本满意和大体满意。政策对缓解融资难的功效中,均值是2.72,93.5%的农业主体认为土地抵押政策能不同程度的缓解资金约束。政策对增加农业收入的功效中,均值是2.96,84.8%的农业主体认为土地抵押贷款能不同程度的增加农业收入。可见,农业主体较为积极的看待土地承包经营权抵押贷款。分类对比来看,农业新型经营主体的均值都要高于农户的均值,可见,农业新型经营主体更加利好的看待土地抵押贷款政策。

第三,土地抵押贷款政策行动态度分析。32%的农业主体选择愿意利用土地贷款政策,而68%的选择不愿意。整体而言,农业主体对土地抵押贷款的意愿度并不高,该结论与惠显波[9]所调查的37.4%的土地贷款意愿率相一致。将其分类分析却出现了两个极端,91%的农业新型经营主体有贷款意愿,而仅只有22%的农户有贷款意愿。结论显示,土地抵押贷款率低仅体现在农户的贷款意愿低,而新型经营主体的贷款意愿强烈。

(二)研究2:农户、农业新型经营主体对土地抵押贷款态度差异分析

选择态度强度以及态度中心性两种方法对农户、农业新型经营主体进行态度差异性分析。

1.农户、农业新型经营主体态度强度差异性分析。利用SPSS22软件,选择独立样本t检验,对农户与农业新型经营主体进行态度强度差异性分析。结果见表4。

第一,农户与农业新型经营主体在土地抵押贷款政策的认知态度上存在部分差异性。土地抵押贷款认知态度中,政策认知态度在1%水平上显著有差异(p=0.000),且显示农业新型经营主体的认知态度更加积极(t=21.581)。

认知态度是将外在信息录入大脑,通过编码形成自身对外界事物的认识。这与认知主体的信息获取能力,信息编码能力以及认知主体所处的信息环境相关。对农户与农业新型经营主体的受教育以及社会资本情况进行调研,发现农户的平均受教育年限是7年,新型经营主体是12年;农户最低受教育程度有0年,新型经营主体是9年;最高受教育程度中农户有13年,新型经营主体有19年及硕士毕业。在社会资本调研中,有19.9%的农户家里曾经或者现在有村干部,27.25%的新型经营主体的经营组织里面有村干部参与。15.04%的农民熟悉银行里面的人,而36.36%的企业在银行里面有熟人。可见,人力资本和社会资本差异可能影响农户和农业新型经营主体认知态度上的差异。

第二,农户与农业新型经营主体在土地抵押贷款政策的情感态度上无差异性。土地抵押贷款政策的情感态度中,农户与新型经营主体在政策情感(p=0.257)、缓解功效(p=0.221)、收入功效(p=0.087)上均未在5%置信区间内显著差异。

土地抵押贷款从本质上来说是土地产权的扩展,首先不会对原有产权产生损害,其次土地抵押贷款政策本质上是为缓解农业经营主体融资困难而扩展信贷抵押品的制度,在政策上是不具有群体歧视性的。因此,农户与新型经营主体对产权政策的情感都是积极而不具有差异性的。

第三,农户与农业新型经营主体在土地抵押贷款政策的行为态度上存在显著差异性。行为态度上,两者的行为意愿在1%置信区间内有显著差异,且农业新型经营主体的行动更积极(p=0.000,t=70.343)。进一步分析行为态度差异的动因,对不愿意土地抵押贷款的被试者继续提问“您为什么不愿意用土地抵押贷款?”对回答愿意的主体继续回答“土地抵押后贷款用在哪些地方?”结果见表5。从表5看影响意愿差异的因素。首先,贷款资金用途差异。85%的农业新型经营主体表示土地抵押贷款用于农业生产,而仅有4%的农户表示用在农业生产上,18%的农户表示会用在应急性生活消费领域。其次,资金需求与融资渠道差异。99%的农业新型经营主体、50%的农户具有资金需求,可见农业新型经营主体的资金需求度远高于农户。此外,21%的农户表示缺钱可以向亲戚朋友借,而农业新型主体该选项空白。可见资金需求度高,融资途径窄是农业新型经营主体贷款意愿显著高于农户的主要原因。

2.农户、新型经营主体土地抵押贷款态度中心性差异分析。利用SPSS22软件,选择双变量相关性分析,选用Pearson相关系数以及双尾检验,对农户与农业新型经营主体土地抵押贷款的认知态度、情感态度以及行动态度作态度中心性差异分析。其分析结果见表6。

中心态度,即态度束中与其他态度高度关联的主态度。从表6的相关显著性来看来,政策认知(Ac2)是农户的中心态度,与其他态度变量均显著相关。收入功效(Ae2-2)是新型经营主体的中心态度,均在不同置信区间内显著与其他态度变量相关。这表明,农户是以认知为态度基础,拓展其他态度;而新型经营主体更加看重政策的功效态度,以此为态度中心。可见,从态度的中心性来判断,农户与新型经营主体存在态度差异。

此外,从土地抵押贷款行为意愿与其他态度的相关性来看:农户的贷款意愿Ac2与政策认知(r=-0.09, p< 0.05)与Ae1政策情感(r=0.12, p< 0.05)显著相关;新型经营主体的贷款意愿与Ae2-1缓解功效(r=0.48, p<0.05)、Ae2-2收入功效(r=0.49, p<0.05)显著相关。可见,态度中心性的差异是造成主体贷款行为意愿不同的原因之一,也是农业主体受贷不均衡的原因之一。

四、研究结论及启示

(一)主要研究结论

1.三维度态度法能很好反映农业主体对土地抵押贷款的态度,包括对土地抵押贷款认知态度、情感态度与行为态度。认知态度中,主体对土地产权的认知存在一定偏差,对贷款政策认知程度不高;情感态度中,主体对政策的满意度高;行为态度中,主体利用土地抵押贷款的意图并不强烈。

2.选用态度强度以及中心性两种方法衡量农户与农业新型经营主体态度差异性,结果显示农户与新型经营主体在中心性以及强度中的行为态度上具有显著差异。

3.影响农户、新型经营主体行为态度的因素具有差异性,农户受政策认知与政策情感影响,农业经营主体受到缓解功能和收入功能影响。所以,现存土地抵押贷款受益群体不均衡现象与主体自身的态度密切相关。

(二)研究意义

1.有助于政策的完善和后期政策的推进。土地抵押贷款在我国仍然处于“试行”期,现阶段全面探析农业主体对土地抵押贷款政策的态度,能真实反映主体对政策的理解程度,是否满足其情感需求,是否会产生响应行为,对后期试点土地抵押贷款政策的完善,以及全国层面土地抵押贷款的推广提供有重要的研究意义。

2.对现象的新角度解释。已有文献与实际调研中已发现,多个试点地出现了土地抵押贷款受益群体不均衡的现象,以往文献多集中在政策供给的对策建议上。本研究表明,在政策制定与政策效果之间是存在过程环节的,不同主体对待政策差异性的态度也是造成不均衡政策效果的原因之一。本文的理论意义在于,拓展原有文献中的单维度态度,引入三维度态度分析方法,丰富国内的态度研究。

(三)研究启示

1.研究结论显示,农户的政策认知是中心态度,且低于新型经营主体的认知程度。因此,政府应加大农户的政策认知程度。作用有二,一增加农户政策参与感,提高其主体地位。二是提高农户的政策认知程度,可减少其他相关态度的认知偏差。政府应多选择正规途径传递信息,如民间所喜闻乐见的标语、电视媒体、代表示范、发放宣传小册子等方式提高农户对土地抵押贷款的政策认知。

2.研究结论显示,农户与新型经营主体在贷款行为态度上是具有显著差异的,行为态度的差异导致行为的差异。由此可见,土地抵押贷款受益群体不均衡也是主体间的一种自我选择。不考虑主体需求意愿,一边倒的通过强调“政府供给”和“金融优惠”的供给建议来缓解受益群体不均衡的政策建议是片面的。

在调研中也发现,部分农户具有贷款需求,却因为银行惜贷、贷款制度不完善等原因而放弃了贷款意愿。该现象大量出现在贫困地区,而该地区的农户又是最需要农业信贷资金改善农业生产环境的群体。因此,如何建立完善的土地抵押贷款信贷市场,如何完善现有的土地抵押贷款制度,缓解此类农户的信贷约束是值得后期进一步研究的问题。

参考文献:

[1] Feder G,Onchan T,Raparla T.Collateral,Guaranties and Rural Credit in Developing Countries:Evidence From Asia[J].Agricultural Economics,1988,2(3):231245.

[2]Stiglitz J E, Weiss A. Credit Rationing in Markets With Imperfect Information[J].The American Economic Review, 1981(5): 393-410.

[3]Ajzen I,Fishbein M.The Influence of Attitudes on Behavior[J].The Handbook of Attitudes,2005,173:221.

[4]丰雷, 蒋妍, 叶剑平,等.中国农村土地调整制度变迁中的农户态度——基于 1999-2010 年 17 省份调查的实证分析[J].管理世界,2013 (7):4458.

[5]王昌海.农户生态保护态度: 新发现与政策启示[J].管理世界,2014 (11):7079.

[6]张龙耀,王梦珺,刘俊杰.农户土地承包经营权抵押融资改革分析[J].农业经济问题,2015(2):7078

[7]王兴稳,纪月清.农地产权、农地价值与农地抵押融资——基于农村信贷员的调查研究[J].南京农业大学学报:社会科学版,2007,7(4):7175.

[8]兰庆高,惠献波,于丽红,等.农村土地经营权抵押贷款意愿及其影响因素研究——基于农村信贷员的调查分析[J].农业经济问题,2013(7):7883.

[9]惠献波.农户土地承包经营权抵押贷款潜在需求及其影响因素研究——基于河南省四个试点县的实证分析[J].农业经济问题,2013(2):2429.

[10]Petty R E,Wegener D T,Fabrigar L R.Attitudes and Attitude Change[J].Annual Review of Psychology,1997,48(1):609647.

[11]Breckler S J,Wiggins E C.Affect Versus Evaluation in the Structure of Attitudes[J].Journal of Experimental Social Psychology,1989,25(3):253271.

[12]Crites S L,Fabrigar L R,Petty R E.Measuring the Affective and Cognitive Properties of Attitudes: Conceptual and Methodological Issues[J].Personality and Social Psychology Bulletin,1994, 20(6):619634.

[13]Ajzen I,Madden T J.Prediction of Goal-directed Behavior:Attitudes,Intentions,and Perceived behavioral control[J].Journal of Experimental Social Psychology,1986,22(5):453474.

[14]Ajzen I.The Theory of Planned Behavior[J].Organizational Behavior and Human Decision Processes,1991,50(2):179211.

[15]Breckler S J.Empirical Validation of Affect,Behavior,and Cognition as Distinct Components of Attitude[J].Journal of Personality and Social Psychology,1984,47(6):1191.

[16]Bargh J A,Chaiken S,Govender R,et al.The Generality of the Automatic Attitude Activation Effect[J].Journal of Personality and Social Psychology,1992,62(6):893.

[17]洪名勇,施国庆.欠发达地区农地重要性与农地产权:农民的认知——基于贵州省的调查分析[J].农业经济问题,2007(5):3543.

Abstract:The execution and implementation effect of the policy is closely related to the attitude of principal towards the policy. This paper studies the attitude of the of agricultural subjects to mortgage loan with land contracted management right and the differences of attitudes between farmers and new business entities in treating the land contracted management right. The research one in this paper, based on 1 002 questionnaires, introduces the threedimensional model of the attitude and divides the attitude of agricultural subjects to mortgage loan with land contracted management right into cognitive attitude, affective attitude and behavior attitude. The result shows that the subjects have some wrong ideas about land property rights, and they dont know much about the lending policies. They have a high degree of satisfaction with policies and think these policies can ease the financial problem to a certain extent and increase farm income,but the willingness of using policy to lend is not high. The research two, based on the valid questionnaires of 857 farmers and 145 new agricultural business entities, selects the attitude strength and central attitudes to make a divergence analysis about their attitudes. The result shows that farmers and new business entities have varying degrees of differences on both two kinds of attitudes. About attitude strength, the behavior strength is conspicuously different, while cognitive strength is partly significant and effect intensity is not significant. About the central attitude, the central attitude of farmers is cognitive attitude, while the new business entities are emotional attitude. In addition, when we make an associated analysis about their willingness of loan, we find that the attitude of affecting the willingness to lend has differences. Visibly, one of the reasons for the uneven of loan beneficiary groups is the different attitudes of famers and new business entities.

Key words:land mortgage; cognitive attitude; affective attitude; behavior attitude; farmers; new agricultural business entity