新常态下中国能源需求预测:2015—2030

2016-05-11林卫斌周晔馨

林卫斌 苏 剑 周晔馨

新常态下中国能源需求预测:2015—2030

林卫斌苏剑周晔馨

[摘要]新常态不仅意味着经济增速放缓,还意味着经济结构优化升级以及增长动力转向创新驱动,这将深度改变能源消费与经济增长之间的相关关系。本文在解析经济增长、结构变化和效率改进对能源消费影响的基础上建立了一个能源需求总量模型,运用E-G两步法检验变量间的协整性,估计能源需求总量方程,并据此预测2015—2030年中国能源需求。在基准情景假设下,预计“十三五”期间中国能源消费年均增速将会降低到3%以下,2021—2030年之间的年均增速将会降低到1%左右。如果政府更加注重绿色增长,加大环境规制力度,到2030年中国能源消费总量有望控制在51亿吨标准煤左右,特别是2025年之后能源消费增速将降低到0.3%左右,能源需求进入饱和期。

[关键词]新常态结构变化效率改进能源需求

一、引言

改革开放30多年来,中国经济持续快速增长,能源消费也保持较快的增长速度。特别是2002年以来,伴随着中国经济的快速增长和重化工业的加快发展,能源消费快速增加,①与同样作为能源消费大国的美国相比较,2003年中国能源消费量相当于美国1965年的能源消费量(18.4亿吨标准煤左右),2009年中国能源消费量(30.7亿吨标准煤)相当于美国1995年的能源消费量(30.3亿吨标准煤),这意味着中国这一阶段的能源增长用6年的时间走完了美国30年的历程。2011年能源消费总量是2001年的2.3倍,10年间年均增长8.8%。但是,2012年以来中国经济增速放缓,能源消费增速以更大的幅度逐年回落,从2011年的7.1%回落到2012年的3.9%、2013年的3.7%、2014年的2.2%。总体上看,中国经济已经从过去30多年的高速增长期进入到中高速增长的“新常态”,这将深度影响能源消费需求。一方面,能源消费与经济发展密切相关,经济增速的放缓必然会导致能源消费增速的回落,另一方面,中国经济新常态还意味着经济结构的优化升级,以及经济增长动力从要素驱动、投资驱动转向创新驱动,而不管经济结构的调整还是技术创新都将深度改变经济增长与能源消费之间的相关关系,进而影响未来能源消费需求。

当前,中国政府正在研究制定“能源发展十三五规划”以及“2030年能源生产和消费革命战略”,准确把握新常态下能源消费与经济增长之间的新关系,科学判断未来能源需求走势,无论是对于政策制定者确定能源战略与规划,还是对于企业安排能源投资与生产,都具有重要的决策参考价值。本文在深入分析能源消费与经济增长相关关系,探讨产业结构调整和能源利用效率改进对能源消费强度影响的基础上,构建一个能源需求总量模型,运用恩格尔-格兰杰(Engle-Granger)两步法[1]基于1980—2013年时间序列数据检验模型中各变量的协整性,并估计出能源需求总量方程。同时,对影响能源消费需求的几个关键变量进行新常态下的情景假设,并以此预测2015—2030年中国能源需求的走势。

区别于已有研究,根据本文模型的估计结果,能源需求的收入弹性等于1。一个好的能源需求总量模型要求能够很好地解释能源消费强度的变化,而控制了能源消费强度变化后,能源消费与经济增长就应该是同比例的。另外,本文采用Engle-Granger两步法而不是在现有文献中更加流行的Johansen-Juselius多种协整理论[2]进行模型的协整检验和参数估计,主要原因在于本文所构建的能源需求总量模型中引入了产业结构变量,而产业结构变化对能源消费需求的影响是当期的。

二、模型设定

能源主要作为一种中间投入品,其需求与经济增长密切相关。Kraft和Kraft(1978)对二者关系进行了开拓性研究,[3]之后的文献实证表明,经济增长将带动能源消费,但是单纯从两个变量看,二者并不存在长期的协整均衡关系,能源消费与经济增长并不是简单的线性关系。用TEC代表能源消费总量,GDP代表国内生产总值,EI代表能源消费强度(即单位国内生产总值能源消费量),则一个国家或者地区在一定时期内的能源消费总量可以用如下等式表达:

对式(1)两边取自然对数,可得到:

式(1)和式(2)清晰地表达了现有文献中对能源消费与经济增长关系的研究结论。经济增长带动能源消费,国内生产总值的大小直接影响着能源消费总量的大小。在当今社会,任何经济活动都必然伴随着或多或少的能源消耗,国内生产总值的大小对能源消费需求的影响不言而喻。如图1所示,从总量上看,能源消费总量的对数值(lnTEC)与国内生产总值的对数值(lnGDP)高度正相关,二者的相关系数为0.99;从增速上看,能源消费与经济增长具有同周期性。

式(1)、式(2)和图1同时还表明,国内生产总值并不能完全解释能源消费需求的变化。如图1所示,在2000年之前,能源消费总量的对数值一直都大于国内生产总值的对数值;而2000年以后,除了2004年和2005年两年能源消费总量的对数值与国内生产总值的对数值基本持平外,在其他年份能源消费总量的对数值则小于国内生产总值对数值。导致这种变化的原因是能源消费强度变化,2000年之前中国万元国内生产总值的能源消费量大于1吨标准煤,2000年之后除了2004年和2005年两年,能源消费强度均小于1。从增速上看,除了2003年和2004年,能源消费的增速都慢于经济增长速度。在能源消费增速慢于经济增长速度的年份,能源消费强度相对于前一年都是降低的,而在2003年和2004年能源消费增速快于经济增长速度的两年里,能源消费强度都有不同程度的提高。

图1 能源消费与经济增长注:GDP按照2010年的不变价格计算;图(b)中TEC增速、GDP增速绘制于主坐标轴,能源消费强度绘制于次坐标轴。数据来源于历年《中国能源统计年鉴》。

由此可见,能源消费强度是理解能源消费与经济增长之间关系的关键因素。如果能源消费强度不变,则能源消费与经济增长同步;如果能源消费强度下降,则能源消费的增长慢于经济增长;反之,如果能源消费强度上升,则能源消费的增长快于经济增长。那么,能源消费强度又受到哪些因素的影响呢?尽管在什么因素起主导作用上存在分歧,但是现有研究文献在影响能源消费强度的因素上存在共识,主要包括两个方面:一是产业结构变化,二是能源利用效率改进。[4] [5] [6] [7]实际上,能源消费强度是分行业单位产值能源消费量根据其产值结构加权平均所得,可由如下公式表达:

其中,Si=Yi/ Y,代表第i个产业部门增加值占国内生产总值的比重,反映一个国家或地区的产业结构,EIi=ECi/ Yi代表第i个产业部门单位产值能源消费量,反映一个国家或者地区的能源利用效率。式(3)表明,无论是产值结构的变化还是分行业单位产值能源消费量的变化都会影响到能源消费强度。

对于一个国家或地区,不同的经济生产部门生产等量产值的能源消费量是不同的:第二产业的单位产值能耗大于第一、三产业;①根据中国国家统计局的统计数据,按照2010年不变价计算,2012年中国第一、二、三产业的单位产值能耗分别为0.16吨标准煤/万元、1.14吨标准煤/万元、0.27吨标准煤/万元。在工业内部,重工业的能源消费强度也要高于轻工业。在其他条件不变的情况下,一个经济体中耗能较低的产业比重越高,生产等量GDP所需的能源消耗越少,其能源消费强度自然越小;反之,低耗能产业比重越低的经济体其能源消费强度也就越大。例如,1998年中国第三产业比重上升2.06个百分点,为1992年以来增幅最大的一年,同年第二产业占比下降1.33个百分点,重工业占工业比重下降0.3个百分点,能源消费强度降低7.1%,仅次于1997年(-8.0%)和1992年(-7.9%),为1992年以来降幅第三大的年份。从国际比较来看,发达国家的能源消费强度普遍小于发展中国家,②根据国际能源署的统计数据,按照2005年不变价美元计算,2012年OECD国家的能源消费强度是0.13吨油当量/千美元,而同期非OECD国家的能源消费强度为0.51吨油当量/千美元。具体到国家,日本和德国为0.1吨油当量/千美元,中国为0.64吨油当量/千美元,印度为0.57吨油当量/千美元。其中一个很重要的原因就是发达国家已经完成工业化进程,其产业结构以能耗水平低的第三产业为主,而处于工业化进程中的发展中国家则往往以高耗能的工业部门为主导产业。

除了三次产业结构外,产业结构对于能源消费强度的影响还体现在高耗能产业(第二产业)内部结构的变化上。1991—1993年和2003—2004年间中国的第二产业比重(STR2)均出现了明显的持续上升过程,但两个阶段的能源消费强度(EI)的变动方向却完全不同。究其原因,在1991—1993年间,第二产业比重的增加幅度要大于重工业占工业比重(STRh)③重工业占工业比重=(重工业总产值/工业总产值)*100%,2000年以后工业总产值的统计口径为规模以上,重工业占工业比重已据此做出相应调整。的增加幅度,能源消费强度逐年下降3.7%、7.9%和6.8%;而在2003—2004年间,第二产业比重的增加幅度小于重工业占工业比重的增加幅度,能源消费强度分别上升了4.8%和5.5%。这说明,工业化进程对于能源消费强度的影响不仅体现在三次产业结构变动造成的影响,还受工业内部轻重工业比重变化的影响。

决定能源消费强度大小的另一主导因素是能源利用效率,具体体现在国民经济中各细分行业单位产值的能源消费量上。④也可以用单位产品能耗来衡量一个国家或者地区的能源利用效率。即使产业结构没有发生变化,如果因为技术进步或者管理水平提高等因素使得能源利用效率提高,分行业单位产值能源消费量下降,也会使经济体的能源消费强度下降。例如,2008年中国三次产业结构并未发生明显变动,尽管重工业占总工业比重上升了0.8个百分点,但体现能源利用效率的发电煤耗指标较2007年的332克/千瓦时大幅下降10克/千瓦时,使得当年的能源消费强度下降5.2%,为2000年以来降幅最大的年份。

此外,在分析能源需求时通常不能忽略的一个重要因素是能源价格或者能源使用成本。根据需求定律,商品的消费需求与其价格存在负相关关系,这一理论当然也适用于能源消费。比如,Fisher-Vanden等(2004)运用1997—1999年中国能源密集产业2500家大中型企业的数据,分析表明能源价格对能源消费强度具有显著的影响。[8]不过,不同于终端消费品,能源主要作为一种中间投入品,其价格对消费需求的影响主要体现在两个方面:一是影响产业结构,能源价格较高的国家或者地区会选择侧重发展能源要素密集程度较低的产业,这符合比较优势理论;二是影响能源利用效率,能源价格较高的国家或者地区往往更有激励提高能效。能源价格对能源需求的作用综合体现在能源消费强度上,在其他条件不变的情况下,能源价格较高的国家或者地区其能源消费强度通常也较小。①根据国际能源署的统计数据,按照2005年不变价美元计算,同样作为发达国家,2012年美国的能源消费强度为0.15吨油当量/千美元,而同期英国的能源消费强度为0.08吨油当量/千美元。

综合上述分析,考虑了能源价格或者能源使用成本后,能源消费需求的直接影响因素包括国内生产总值、产业结构和能源利用效率三个方面,结合式(2)可以建立如下回归模型:

其中,STRi是衡量产业结构变化的变量,根据前面的分析,选取第三产业比重(STR3)、第二产业比重(STR2)、重工业占工业比重(STRh)等作为反映产业结构变化的变量。另外,前面的分析表明,第二产业比重提高是否会导致能源消费强度上升从而增加能源消费总量取决于第二产业内部轻重工业比重的变化情况,因此在模型中需要加入第二产业比重和重工业占工业比重的交互项(STR)。②STR=(STR2×STRh)÷100。能源利用效率方面,由于缺乏各产业部门能源利用技术参数的详细数据,这里用发电煤耗(EFF)③发电煤耗数据来自中国电力企业联合会的《中国电力工业统计资料汇编》。的变化代表能源利用效率的变化。

需要特别指出的是,在理论上β值应该等于1。因为β的含义是假定其他条件不变,经济增长1个百分点,能源消费会增加几个百分点。如果模型(4)能够很好地从产业结构的变化和能源利用效率的改进来解释能源消费强度的变化,则在能源消费强度不变的情况下,经济增长1个百分点,能源消费也应该增加1个百分点。因此,β的估计值是否为1也是判断上面所建立的模型是否能够很好地解释能源消费强度变化的衡量标准。

三、实证分析与参数估计

验证第三部分所建立的能源需求总量模型要求检验被解释变量与各解释变量之间的协整性,即长期均衡关系。下面用1980—2013年的时间序列数据估计式(4)的参数。方法上,本文采用Engle-Granger两步法而不是文献中更加流行的Johansen-Juselius多重协整检验,主要原因是结构变化对能源消费的影响是当期的。Johansen协整检验基于VAR模型把当期关系隐含到随机扰动项之中,采用该方法需要进行结构分析或者建立结构化向量自回归模型(SVAR),这一点为现有文献中的一些研究所忽略。

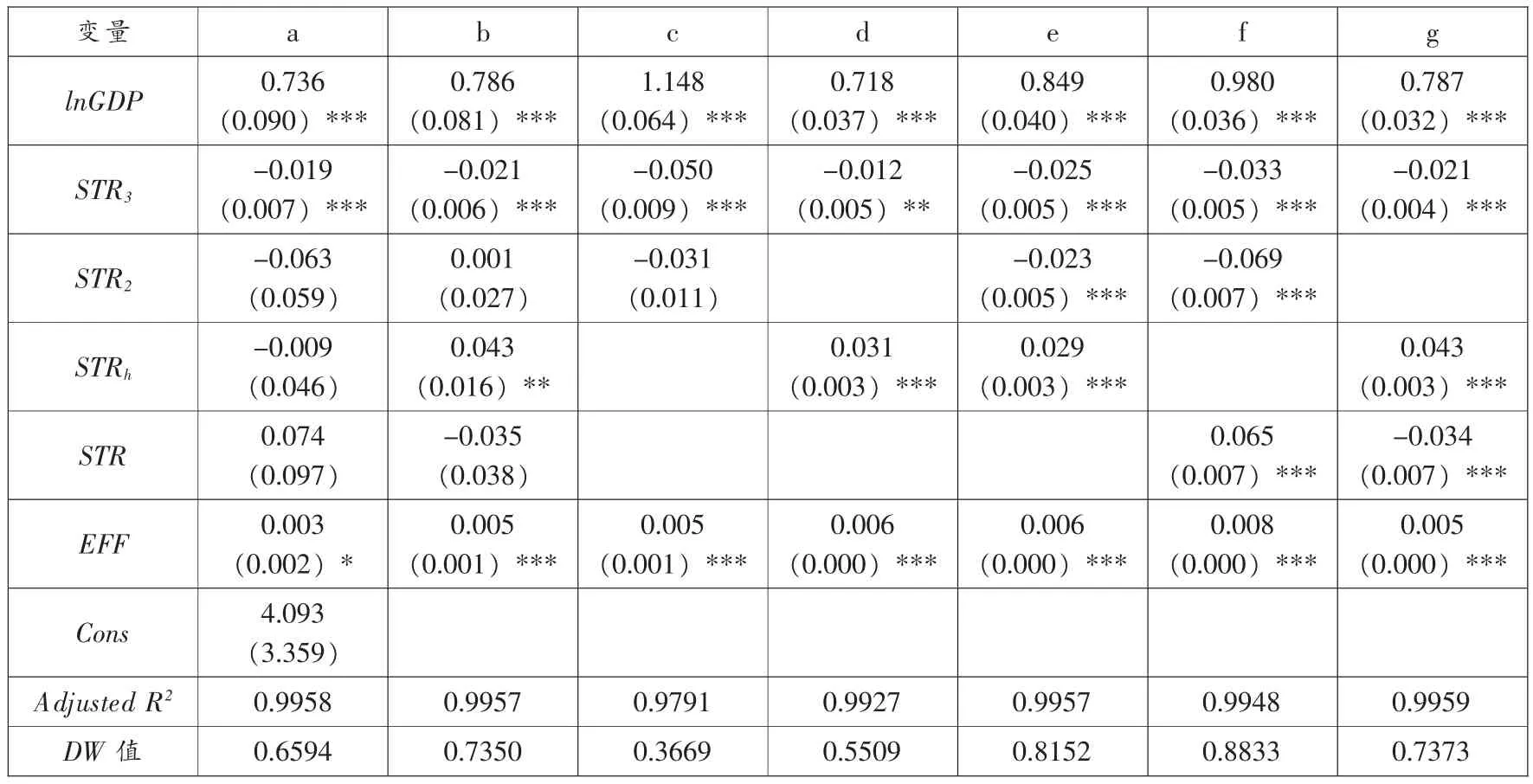

首先运用ADF方法对模型所涉及的各时间序列进行平稳性检验,结果表明,各时间序列的一阶差分均在5%的显著性水平下通过平稳性检验,因此可以对式(4)进行协整回归。以1980—2013年的数据估计国内生产总值、产业结构和能源利用效率的变化对能源消费总量的影响,表1列出了不同模型设定下式(4)的OLS回归结果,被解释变量为能源消费总量的对数值(lnTEC)。第a列为式(4)中所有解释变量(含常数项)的回归结果,第b-g列为去除常数项后依次变换产业结构变量STRi的回归结果。从解释变量的显著性水平和模型的拟合效果来看,效果较好。从解释变量的估计系数看,对于国内生产总值(GDP)这一解释变量,根据式(2),在其他条件不变的情况下,国内生产总值增长1%,能源消费总量也应当增长1%,即在能源需求函数中,应当接近1,模型f中的估计系数为0.98,最符合理论推断。模型f的残差在5%的显著水平下通过ADF检验,表明各变量之间存在长期均衡关系。

综合上述对能源需求函数的回归分析结果,选择模型f作为能源需求函数的参数估计结果,即:

需要进一步解释的是,模型f中第二产业比重对能源需求总量的直接影响为负,可以理解为在控制其他变量不变的情况下,第二产业比重的上升可能是在替代技术水平更低下的第一产业,它所反映的不仅是产业结构的变动,同时也可能是工业化进程中的技术进步,带来能源利用效率的提高,对能源需求产生负效应。也就是说在工业化进程中,第二产业比重的上升并不一定导致能源需求总量的上升,但工业内部重工业比重的上升却对能源需求的增长有绝对的正向作用。考虑了第二产业比重与重工业比重的交互影响后,在重工业占工业比重越高时,第二产业比重对能源需求总量的负向影响越小。另外,重工业占工业比重对于能源需求总量的影响绝对为正,在第二产业比重越高时,这一影响越大。这符合前面产业结构变化对能源需求影响的理论假说。

表1 能源消费总量的OLS回归结果

四、情景假设与预测结果

(一)情景假设

根据第二、三部分对能源需求影响因素的分析以及各影响因素的参数估计,可以在对新常态下各影响因素未来走势判断的基础上,对能源需求进行预测。实际上,这些影响因素的新变化本身就是中国经济新常态的重要表现特征。

1.经济增长速度。经济从过去的高速增长转入中高速增长阶段是中国经济新常态的最明显特征。从需求的角度看,模仿型排浪式消费阶段基本结束,基础设施和房地产等投资建设趋于减缓,低成本比较优势发生转化影响外需。从供给的角度看,人口老龄化日趋发展,农业富余人口减少,要素规模驱动力减弱;从资源环境看,环境承载能力已达到或接近上限,对经济发展的约束日趋明显。这些都意味着经济增速必然会放缓。“十二五”以来国内生产总值增长率分别为9.5%、7.7%、7.7%和7.4%,已明显反映出新常态下经济增速的变化。我们判断在新常态下,中国经济增速将进一步放缓。当然,正如中国政府一再强调的,其宏观调控的工具箱里还有好多工具可供选择,可以使经济增长保持在一个合理的区间。关键是需要在经济增长的速度和质量之间权衡取舍,特别在全国发生大规模持续雾霾天气的背景下,中国需要在经济增长速度和环境保护力度之间权衡取舍。据此,假设中国未来经济增长存在三种情景:第一种情景是低增长情景,即政府在政策选择上更加注重环境保护,加大力度治理环境,我们称之为“绿色增长情景”。当然追求环境质量需要在一定程度上牺牲经济增速,因此在绿色增长情景下,经济增速放缓的幅度会较大,假设2015—2020年、2021—2025年、2026—2030年这三个时期的经济增速分别为6.5%、5.0%和4.0%。按照这样的增速测算,刚好基本满足中国政府提出的到2020年国内生产总值比2010年翻一番的战略目标,应该说6.5%的增速也是政策选择的底线。第二种情景是基准情景,即政府在环境治理方面依据已经出台的《大气污染防治行动计划》施政,这种情景又称之为“大气污染防治新政情景”。在这种情境下,2015—2020年、2021—2025年、2026—2030年这三个时期的经济增速分别被假设为7.0%、5.5%和4.5%。第三种情景是高增长情景,即政府在环境治理的政策措施执行不到位,仍然依靠牺牲环境以片面追求经济增长速度。在这种情境下,2015—2020年、2021—2025年、2026—2030年这三个时期的经济增速分别被假设为7.5%、6.0%和5.0%(如表2所示)。

表2 新常态下中国经济增长情景设置

2.产业结构。总体上判断,中国工业进程进入后期,第三产业比重的持续上升和第一、第二产业比重的持续下降是中国经济新常态在产业结构方面的表现特征。2013年第三产业比重上升并超过第二产业比重已反映出这一新的变化趋势。假定在新常态下,第三产业的比重由2013年的46.1%上升到2020年的54.7%,再上升到2030年的65.0%;第二产业比重由2013年的43.9%下降到2020年的37.6%,再下降到2030年的30.5%;第一产业比重由2013年的10%下降到2020年的7.7%,再下降到2030年的4.5%。另外,2002年以来重化工业大规模扩张的阶段已经结束,钢铁、水泥等重化工业产品需求已经达到或者接近峰值。在工业内部,重工业总产值所占的比重难以有大幅度的提高。从国际经验看,工业化进入后期后,重工业比重也将逐渐达到峰值,并在后工业化阶段有所回落。英国、美国和日本重工业化率的峰值分别为69%、66%和75%。据此,我们假定中国重工业总产值占工业总产值的比重到2020年保持在70%左右,到2030年逐步下降至65%(如图2所示)。

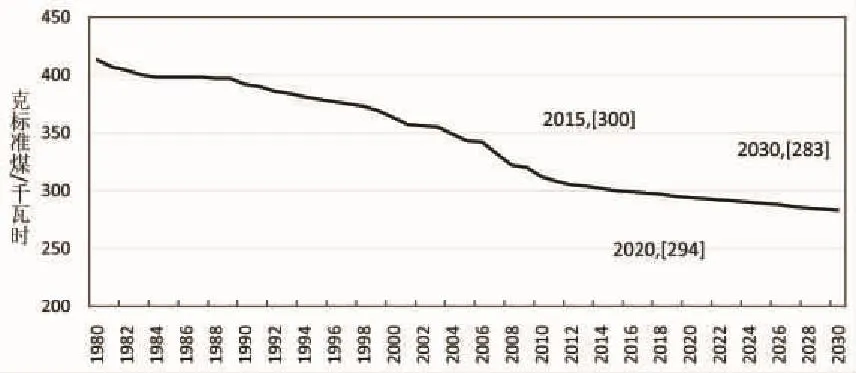

3.能源利用效率。在经济发展新常态下,人口要素的规模驱动力逐渐减弱等都要求中国的产业结构必须优化升级,必须更加依靠创新驱动。同时,资源环境的约束进一步显现,过去的能源资源和生态环境空间相对较大,现在环境承载能力已经达到或接近上限,经济的绿色低碳循环发展成为新常态下的新要求,能源使用成本也将随之进一步上升,这对于能源利用效率的提高更有激励作用。本文用发电煤耗代表能源利用效率,用这一时间序列的自回归值作为情景假设,代表未来能源利用效率提高的趋势(如图3所示)。

(二)预测结果

根据前面模型和情景假设,表3和表4给出了中国能源需求的预测结果:到2020年中国能源需求总量为44—46亿吨标准煤,2030年为47—54亿吨标准煤。考虑到中国根据第三次经济普查把2013年的能源消费总量调高了4亿吨标准煤左右,我们预计到“十三五”末中国能源消费总量为48—50亿吨标准煤,到2030年为51—58亿吨标准煤。从增速上,在基准情景和绿色增长情境下,2016—2020年中国能源消费年均增速都将低于3%,2021—2025年年均增速低于2%,2026—2030年年均增速低于1%。

图2 新常态下产业结构变化情景假设

图3 新常态下能源利用效率情景假设

五、结论

在新常态下,中国经济增速的放缓必然会导致能源消费增速的回落。此外,中国工业化进程已步入后期,重化工业产业总体上进入饱和期,产业结构的深度调整将降低能源消费强度,进一步拉低能源消费增速。不仅如此,面对资源环境压力,传统高耗能、高投入的要素驱动型发展方式难以为继,新常态下中国经济发展将更加依靠创新驱动,这将降低中国经济发展对能源消费的依赖程度。经济增速放缓、产业结构调整、能源利用效率提高这三种力量的综合作用决定了新常态下中国能源消费增速将加速回落。本文在深入分析能源消费需求影响的基础上建立能源需求总量模型,并运用1980—2013年的时间序列数据进行参数估计。在对经济增长、产业结构调整和能效提高三种因素做情景假设的基础上,预测2016—2030年中国能源消费需求的走势。总体上看,中国能源需求增速的回落是大势所趋,但具体回落幅度与中国政府的政策选择密切相关。如果仍然以牺牲环境为代价片面追求经济增速,中国能源消费需求仍将保持较高的增速,预计到2020年和2030年能源消费总量将分别达到50亿吨和58亿吨标准煤。在大气污染防治新政情境下,“十三五”期间中国能源消费年均增速将会降低到3%以下,2021—2030年之间的年均增速将会降低到1%左右。进一步地,如果更加注重绿色增长,加大环境规制力度,到2030年中国能源消费总量有希望控制在51亿吨标准煤左右,特别是到2025年之后能源消费增速将降低到0.3%左右,能源消费需求进入饱和期。本文考虑了未来产业结构变化和技术进步对能源需求的潜在影响,并不是一种简单的趋势外推预测。不过,本文的不足之处是没有考虑新常态下产业结构的变化和能源利用效率的提高对能源消费需求的未来影响机制可能有别于以往。这一方面的研究需要引入可变参数模型,这也是在该领域需要进一步深化研究的方向。

表3 新常态下中国能源需求总量预测结果

表4 新常态下中国能源需求增速预测结果

[参考文献]

[1] Engle, R.F.andC.W.J.Granger,“Co-integration and Error Correction: Representation, Estimation, and Testing”,E-conometrica, vol.55, no.2, 1987, pp.251-276.

[2] Johansen, S.and K.Juselius,“Maximum Likelihood Estimation and Inference on Cointegration—with Applications to the Demand for Money”,Oxford Bulletin of Economics and Statistics, vol.52, no.2, 1990, pp.169-210.

[3] Kraft, J.and A.Kraft,“Relationship between Energy and GNP”,Journal of Energy and Development, vol.3, no.2, 1978, pp.326-331.

[4] Voigt, S.et al.,“Energy Intensity Developments in 40 Major Economies: Structural Change or Technology Improvement?”,Energy Economics, vol.41, no.1, 2014, pp.47-62.

[5]史丹:《我国经济增长过程中能源利用效率的改进》,《经济研究》2002年第9期。

[6]林伯强:《结构变化、效率改进与能源需求预测——以中国电力行业为例》,《经济研究》2003年第5期。

[7]韩智勇、魏一鸣、范英:《中国能源强度与经济结构变化特征研究》,《数理统计与管理》2004年第1期。

[8] Fisher-Vanden et al.,“What is Driving China's Decline in Energy Intensity?”,Resource and Energy Economics, vol.26, no.1, 2004, pp.77-97.

责任编辑:张超

历史学

作者简介林卫斌,北京师范大学经济与资源管理研究院副教授(北京,100875);苏剑,北京大学经济学院教授、博士生导师(北京,100871);周晔馨,北京师范大学经济与资源管理研究院副教授(北京,100875)。

〔中图分类号〕F201

〔文献标识码〕A

〔文章编号〕1000-7326(2016)03-0106-07