政治关联、社会资本与企业研发投入——基于信息不对称的视角

2016-05-11麦均洪郑西挺

金 江 麦均洪 郑西挺

政治关联、社会资本与企业研发投入——基于信息不对称的视角

金江麦均洪郑西挺

[摘要]基于中国400家创业板上市公司的数据,从信息不对称的角度检验政企关系、社会资本与企业研发投入之间的关系,发现信息不对称和政企关系对企业研发投入具有显著的抑制效应,政企关系会强化信息不对称对研发投入产生的不利影响;社会资本不仅能够增强企业的研发投入水平,还能削弱信息不对称对研发投入产生的不利影响;政企关系和社会资本对企业研发投入的影响可分为直接效应和间接效应,其中,政企关系和社会资本对企业研发投入的影响分别有21.43%和16.67%是通过信息不对称传导的。

[关键词]研发投入信息不对称政企关系社会资本

一、引言

在内生增长理论的框架下,技术进步是经济持续增长的源泉。[1]从现实看,在全球经济一体化加速、中国经济转型升级的背景下,技术创新对企业的可持续发展也至关重要。尽管研发是决定企业技术创新的关键因素,但与其他国家相比,我国企业的研发水平仍然较低。2011年,我国科技研发经费总额8687亿元,占GDP的比重为1.84%,一方面科技研发经费占GDP比重仍然偏小,另一方面与美国、日本等国的差距也仍然较大。①此处数据根据相关年份《中国统计年鉴》和《中国科技统计年鉴》计算得到。

现有文献表明,企业规模、[2]行业环境、[3]政企关系[4] [5]以及社会资本[6] [7]等是影响企业研发投入的重要因素。还有一些研究从融资约束的角度出发,[8] [9]认为信息不对称是引致企业陷入融资困境、进而影响研发支出的一个重要原因。如何缓解企业融资过程中的信息不对称,也成为这些文献关心的核心问题。然而,从现有文献来看,至少还有两个问题值得我们思考。首先,以往基于信息不对称对企业研发投入的研究,往往与特定的金融制度(如主银行制度)结合在一起,[10]具有一定的局限性,而针对中国的研究也往往是从理论的角度描述性地提及信息不对称对企业研发投入的影响,在实证过程中并没有考虑这一因素。其次,尽管一些研究在实证模型中明确考虑了信息不对称这一因素,[11]但这些文献是以投资效率作为被解释变量,基于这些文献的类比分析,信息不对称对企业研发投入的影响效应仍有待进一步的检验。

基于以上考虑,本文从信息不对称的视角出发,采用来自创业板400家上市公司的数据,对政企关系、社会资本与企业研发投入之间的关系进行考察。与已有文献相比,本文的贡献主要体现在如下几个方面:首先,通过在模型中纳入信息不对称这一变量,深入检验信息不对称对企业研发投入产生的具体效应,对已有研究是一个有益的补充。其次,考察了信息不对称对企业研发投入的影响如何随政企关系和社会资本而发生变化,为更好地理解政企关系和社会资本影响企业研发投入的机制提供了实证证据。最后,以信息不对称作为传导媒介,基于Mo(2001)的传导机制分析方法,检验了政企关系和社会资本影响企业研发的作用机制。[12]

二、研究假设

信息不对称是企业融资过程中的一个重要特征,也是导致存在融资约束问题的重要原因。首先,从投资者的角度看,企业拥有他人所不了解的私人信息,投资者没有办法基于足够的信息去评估投资项目的成本和收益,投资风险增加。因此,与信息不对称相关的道德风险和逆向选择问题会影响投资者的投资决策,导致投资不足的问题产生。其次,就企业而言,资本作为一种稀缺资源,信息不对称会使其在融资过程中的成本增加,影响其研发决策和投资行为。[13]综合以上两个方面的论述,我们提出本文的第一个假设:

假设1:信息不对称对企业研发投入存在不利影响。

从资源配置的角度看,市场机制是决定企业研发投入的首要因素,但不能否认的是,一些非正式机制也在这一过程中发挥重要的作用。[14]自从Fisman(2001)提出政治关联(political connection)的概念以来,[15]作为企业拥有的无形资产,政企关系越来越受到学界的关注。一般而言,政企关系有助于企业在研发融资过程中享受更低的税,能够以更少的抵押品获得银行长期贷款,也具有更多的机会获得外部金融援助。[16] [17] [18]然而,对于政企关系强的企业而言,由于政府在一定程度上为其发展提供了一种保护,当企业陷入经营困境时,能够更加便利地获得政府的扶持。一旦企业对此形成依赖,就会削弱其努力经营的激励。例如,当产品市场由于技术更新而发生了较大的变化时,企业跟随外部环境开展研发的意愿可能并不强,原因便在于对政企关系的依赖在企业内部产生一种所谓的“组织惰性”(organizational inertia),对研发产生不利影响。[19] [20]同时,在中国当前以锦标赛竞争为基础的官僚升迁体系下,企业的经营行为在很大程度上受到地方官员基于政治利益而萌发的经济发展偏好的影响,往往要承担一些难以避免的政策负担,也会间接地对企业的研发激励产生不利影响。基于此,我们提出本文的第二个假设:

假设2:政企关系对企业研发投入有不利影响。

自从Putnam(1993)提出社会资本这一概念以来,[21]大部分文献已经证实了社会资本所具有的生产性价值。[22] [23] [24]对于社会资本水平较高的企业家而言,由于其关系网络分布更广,除了能够从正式市场获取资本支持之外,还能借助非正式的渠道筹集资金。由此可以推断,社会资本能够有效地弥补正式市场资源配置机制的缺陷,缓解其融资约束问题。据此,我们提出本文的第三个假设:

假设3:社会资本对企业研发投入具有促进作用。

Chaneyet(2011)的实证研究发现,与无政治关联的企业相比,有政治关联的企业其研发效率要更差。[25]其原因在于,具有政企关系的企业由于受到政府的支持和保护,披露的生产经营信息质量更差,反而对其研发融资产生不利影响。结合我国当前银行的贷款决策受到各级政府影响和干预的现实,政企关系也会在一定程度上强化企业与外部的信息不对称程度,从而对企业研发投入产生不利影响。根据Putnam(1993)的定义,社会资本包含了三个维度的含义,分别是社会网络、社会信任和社会规范,[26]其中,社会网络能够在不同经济主体之间构建一个信息共享平台,是经济主体获得各类资源的一个重要渠道,[27]而社会信任则有利于促进经济主体间的合作行为,降低交易成本,[28]社会规范能够有效弥补非正式制度的缺陷,引导经济主体间的良好合作行为。因此,无论从哪一个维度看,社会资本均具有较强的正外部性,能够削弱信息不对称对企业研发投入的不利影响。综上所述,我们提出本文的最后一个假设:

假设4a:政企关系会恶化企业在研发融资过程中由于信息不对称产生的不利影响,进而限制企业的研发投入;

假设4b:社会资本有利于降低企业在研发融资过程中由于信息不对称产生的不利影响,进而增加企业的研发投入。

事实上,根据上述文献总结和研究假设,政企关系和社会资本对企业研发投入的影响可以区分为直接效应和间接效应,其中,间接效应是政企关系和社会资本通过影响信息不对称进一步影响企业研发投入,我们将其总结在图1中。在该图中,路径1是政企关系和社会资本影响企业研发投入的直接路径,路径2则是间接影响路径。

图1 政企关系和社会资本影响企业研发的路径

三、模型和数据

在对上述研究假设进行实证检验时,本文的基本计量模型设定如下:

其中,rd为被解释变量,gfr、sc和ina对应三个核心解释变量,分别为政企关系、社会资本和信息不对称程度,X表示影响企业研发投入的其他控制变量向量,αi(i=0, 1, 2, 3)和β表示待估参数,μit为随机误差项。

被解释变量:为了衡量企业的研发投入,我们借鉴周建等(2013)的做法,选择R&D强度作为企业研发投入的指标,即以企业研发支出与总资产之比进行衡量。[29]

核心解释变量:就政企关系这一变量而言,一些文献以董事会成员和企业高管是否有人曾任或现任政府官员、人大代表以及政协委员为基础,将其视为一个虚拟变量,[30] [31]或者根据行政级别高低进行赋值,[32]或者构建一个政治关联指数。[33]本文从相对值的角度衡量该变量,即以董事会或企业高层中曾任或现任政府官员、人大代表以及政协委员人数与董事会成员人数之比(gfr)进行衡量。社会资本则借鉴陈晓芸等(2013)的处理方法,以企业所在省份的守信程度作为代理变量。[34]在一篇经典论文中,Ross (1977)指出,企业的负债水平可以作为一个有效的信号为外部投资者传递企业的内部信息,降低信息不对称程度。[35]但是,以负债水平衡量信息不对称也存在问题,因为当负债超过某一水平,反而向外部投资者传递一个与真实状况相反的信息,即好企业也会被当作坏企业。基于此,我们借鉴Hoeweret al.(2011)的处理方法,[36]选取企业所处行业在整个资本市场上市的公司总数量(ina)对信息不对称进行衡量。①不同行业的划分以国家统计局颁布的《国民经济行业分类》国家标准为基础。之所以认为该变量可以作为对信息不对称的一个良好度量,原因在于,外部投资者可以通过了解企业所在行业同类型其他企业的状况,间接掌握其经营状况,进而降低信息不对称程度。[37]

控制变量:(1)企业规模(size):定义为企业员工人数的自然对数;(2)资产负债率(debt):以企业的负债水平与总资产之比衡量;(3)企业年龄(age):以企业成立年数的自然对数衡量;(4)是否接受政府补贴(gg):虚拟变量,有接受政府补贴则赋值为1,否则为0;(5)企业利润率(profit):以企业主营业务利润与主营业务收入之比衡量;(6)出口导向性(export):虚拟变量,如果企业有海外销售收入,则赋值为1,否则为0;(7)所属行业的竞争程度(comp):以企业每年营业收入在所属行业中所占比例衡量。

本文以2014年12月31日前在创业板上市的企业作为研究样本,总共包括来自40个行业的400家企业,我们从WIND数据库中搜集得到了这400家企业2013年的相关数据。在整个样本中,有56.0%的企业具有政企关系,56.5%的企业其社会资本在平均水平之上。

四、实证结果分析

(一)估计结果分析

以模型(1)为基础,我们共做了四组回归,如表1所示。为了控制地区固定效应,我们在第(2)和第(4)组回归中加入了东部和中部两个地区虚拟变量。由于地区虚拟变量统计不显著,因此,接下来我们将基于(1)的估计结果对变量间的关系进行解释,以第(2)组回归的估计结果作为分析基础。首先,政企关系对企业研发投入的影响效应为-0.036,且在5%的水平上统计显著,这意味着政企关系对企业研发投入具有抑制作用,假设2得到了证实。其原因在于,尽管政企关系作为一种无形资产能够为企业融资活动产生正外部性,但是,由于政企关系也能够为企业带来“组织惰性”、政策负担等不利影响,因而对企业研发投入产生了负面影响。

其次,假设3也得到了证实。由于社会资本的参数估计值为0.004,说明作为一种资源配置的非正式机制,社会资本能够显著地促进企业的研发投入水平。正的参数估计值意味着,信息不对称程度的降低能够缓解企业面临的融资约束问题,增强企业的研发投入,假设1也得到了证实。

表1 模型估计结果

最后,尽管一些研究发现企业规模与企业研发投入之间并非一种简单的线性关系,[38] [39]但本文的估计结果印证了熊彼特假说。由于大企业具有规模经济优势以及财务能力,其研发投入往往更高,因此,企业规模对研发投入存在积极的影响。利润率和竞争程度对企业研发投入的影响也与理论保持一致,利润水平更高、企业所处行业竞争程度更激烈,对企业研发产生的激励也更强,研发投入相应更大。但是,根据估计结果,企业的资产负债率、企业年龄、是否接受政府补贴以及出口导向这四个变量对研发投入的影响并不显著,尽管这些变量并非我们关心的重点,但潜在的原因仍值得细致考虑。

(二)稳健性检验

从本文所采用的样本看,对于没有研发行为的企业,其研发投入取值为0,这意味着在模型(1)中被解释变量被限制在一个特定的取值范围内。根据标准的截取模型定义,[40]模型(1)是一个在0值处存在截取的模型,此时需要采用Tobit方法对其进行估计。因此,为了对估计结果的稳健性进行检验,接下来我们以Tobit方法为基础,重新对模型(1)进行估计,具体估计结果如表2所示。

由于在采用Tobit方法对模型进行估计时,地区固定效应所对应的两个虚拟变量仍然不显著,因此表2也没有报告其结果。根据估计结果可以发现,参数估计值的统计显著性并没有发生变化,与表1仍然保持一致,说明表1的估计结果是稳健的。从不同变量估计值的大小看,大部分变量的估计结果与表2几乎保持一致,而政企关系这一变量的系数则与表1存在细微的差别。但这种差异较为微弱,再次表明表2的估计结果是稳健的。

表2 稳健性检验:Tobit模型

五、拓展研究

作为一个拓展分析,接下来我们对假设4以及图1描述的影响路径进行检验。首先,我们通过在模型中引入交叉项,验证信息不对称与企业研发投入之间的关系如何随政企关系和社会资本演变。其次,基于Mo(2001)的传导机制分析方法,[41]对政企关系和社会资本影响企业研发投入的具体路径进行考察。

(一)信息不对称与企业研发投入关系的动态变化

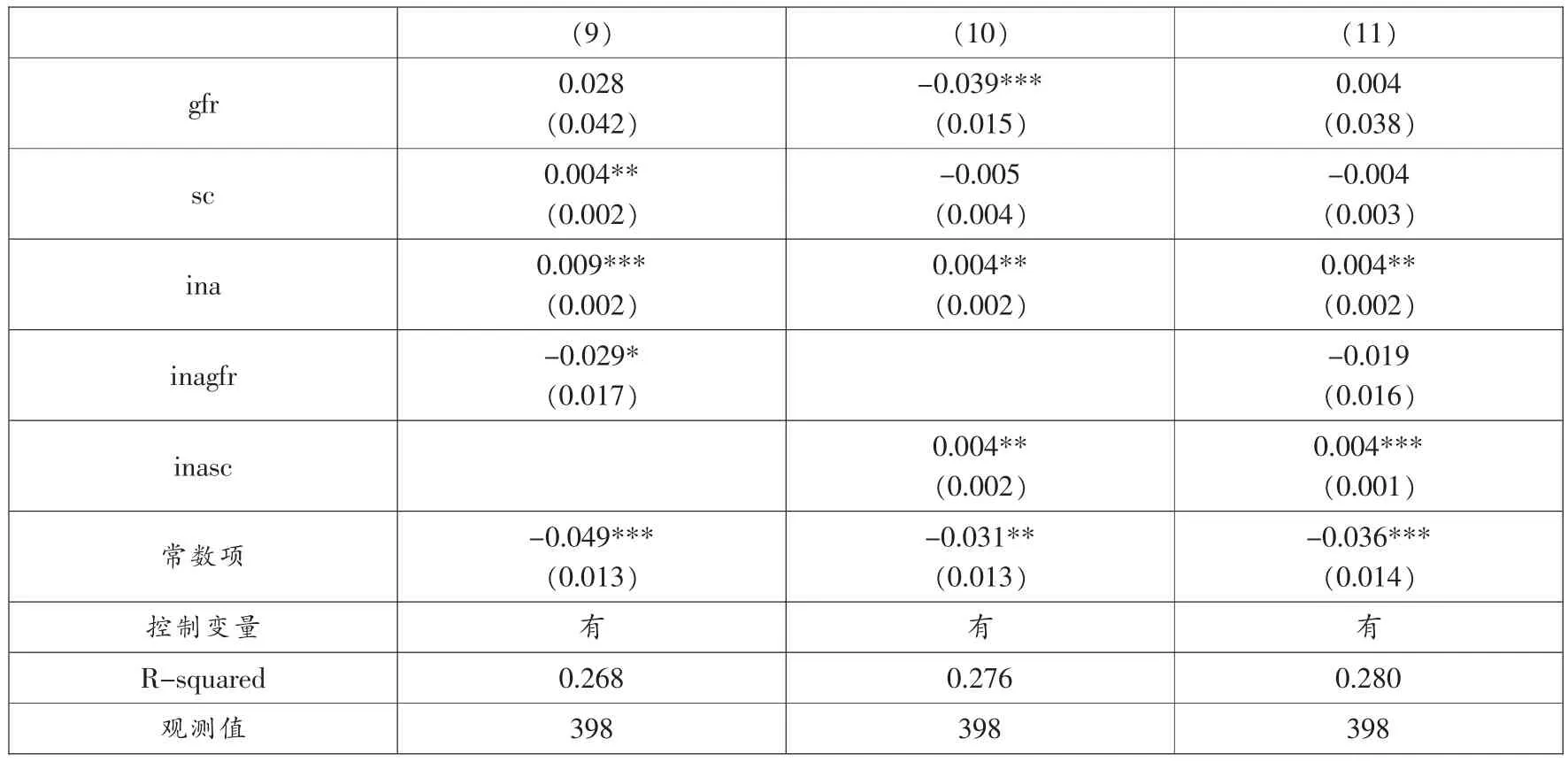

为了检验信息不对称与企业研发投入之间的关系如何随政企关系和社会资本演变,我们在模型(1)中加入了两个变量inagfr和inasc,分别表示政企关系、社会资本与企业研发投入的交叉项,估计结果如表3所示。从第(9)组回归的估计结果看,由于交叉项inagfr的参数估计值为-0.029,意味着信息不对称对企业研发投入产生的影响效应为0.009+(-0.029)×gfr,说明政企关系将会恶化信息不对称对企业研发投入产生的影响,前文的假设4a得到了证实,也与Chaney et al.(2011)、Houston et al.(2012)等的研究结果保持一致。[42] [43]正如Chaney et al.(2011)所指出,之所以政企关系会恶化信息不对称的不利影响,其原因在于政企关系作为一种政治资本,会降低企业披露其真实经营状况信息的激励,从而会加剧企业与外部投资者之间的信息不对称程度。[44]

根据第(10)组回归的估计结果,假设4b也得到了证实,即社会资本能够缓解信息不对称对企业研发投入产生的不利影响。由于信息不对称对企业研发投入产生的影响效应为0.004+0.004×sc,说明如果社会资本提升1个单位,信息不对称对企业研发投入产生的影响将变化0.004,社会资本能够缓解信息不对称对企业研发投入产生的不利影响。背后的原因在于,社会资本所包含的关系网络和信任机制能够建立一种有效的信息交流渠道,导致信息搜集成本减少,改善企业和外部投资者之间的信息不对称程度。现有文献也证实了这一点,如陈爽英等(2010)认为社会资本能够为相关利益主体提供资源配置信息,对企业研发决策产生积极影响,[45]陈倩倩和寅义华(2014)也发现,社会资本作为一种资源,能够有效降低信息不对称程度,使企业能够从外部获取更多的研发资源。[46]

表3 模型估计结果:加入交叉项

(二)传导机制分析

接下来我们以信息不对称作为政企关系和社会资本影响企业研发投入的传导机制,估算这两个变量影响企业研发投入的直接影响和间接影响。基于Mo(2001)的研究方法,[47]如果说信息不对称是政企关系和社会资本影响企业研发投入的传导机制,那么,政企关系和社会资本对企业研发投入的总影响效应(TE)可分解为:

其中,X分别表示政企关系(gfr)或社会资本(sc),∂rd/∂X衡量政企关系或社会资本对企业研发投入产生的直接影响,而∂rd/∂ina·∂ina/∂X则是这两个变量通过信息不对称对企业研发投入产生的间接影响。

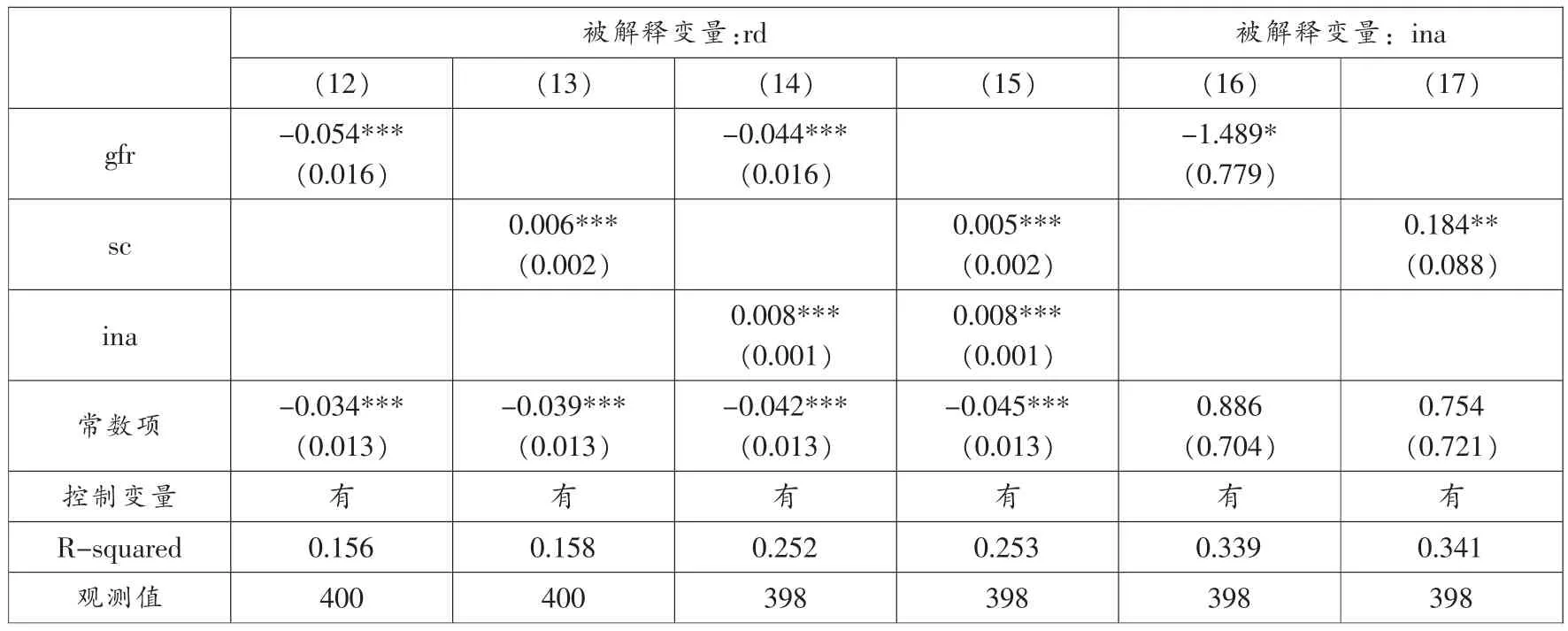

根据(2)式,对政企关系和社会资本影响效应进行分解,首先需要确定政企关系和社会资本对企业研发投入的总效应,我们在模型(1)中剔除了变量ina分别作了两组回归,对应表4的(12)和(13),可知政企关系和社会资本对企业研发投入产生的总效应分别为-0.054和0.006。其次,为了确定政企关系和社会资本对信息不对称产生的影响,我们以信息不对称程度作为被解释变量,分别对政企关系和社会资本进行回归,如表4的(16)和(17)所示。根据估计结果,政企关系和社会资本对信息不对称产生的影响效应分别为-1.489和0.184。最后,表4的第(14)和(15)组回归则分别衡量了政企关系和社会资本对企业研发投入产生的直接影响效应,其中政企关系的直接影响效应为-0.044,而社会资本的直接影响效应为0.005。

根据表4的估计结果,政企关系通过信息不对称对企业研发投入产生的间接影响为0.008×(-1.489)=-0.012,类似地,社会资本所对应的间接影响为0.008×(0.184)=0.001。我们将具体的传导机制分析结果总结在表5中。

在表5中,总效应1是根据第(12)和第(13)组回归直接得到的结果,而总效应2对应直接效应和间接效应的加总。可以发现,在政企关系对研发投入的总影响效应中,21.43%是通过信息不对称而传导的,而社会资本对企业研发投入的影响则有16.67%是通过信息不对称传导的。这一结果与图1所示的影响路径形成呼应,证实了政企关系和社会资本不仅能够直接对企业研发投入产生影响,还能通过信息不对称进而影响企业研发投入水平。

表4 传导机制分析

表5 传导机制分析结果

六、结论与启示

作为两个重要的非正式制度变量,政企关系和社会资本将如何影响企业的研发投入?具体影响路径是什么?本文以现有研究文献为基础,从信息不对称的视角出发,采用在创业板上市的400家公司组成的横截面样本,对如上问题进行深入细致的考察发现:(1)信息不对称和政企关系对企业研发投入具有显著的不利影响,且政企关系会进一步加剧信息不对称对研发投入产生的抑制作用。(2)社会资本不仅会增强企业的研发投入水平,同时还能削弱信息不对称对企业研发投入产生的不利影响。(3)政企关系和社会资本对企业研发投入产生的影响可区分为直接效应和间接效应,其中,政企关系和社会资本对企业研发投入的影响分别有21.43%和16.67%是通过信息不对称传导的。

本文的研究结论为我们更好地理解非市场力量在企业研发实践中的作用提供了证据,也具有较强的政策含义。首先,由于政企关系和社会资本对企业研发的影响方向不一致,说明非市场力量并不必然能够引导企业走出融资困境,特别是对一些非市场力量的盲目追求,反而会加剧企业与外部投资者之间的信息不对称程度,增加企业的融资成本。其次,尽管社会资本能够提升企业的研发投入水平,但不能否认的是,社会资本的积累更多受到企业家个体特征(如家庭背景、教育背景等)的影响,在不同人群之间存在较大的差异,一个规则明晰、程序公正的制度环境更有利于为每一个企业提供均等的发展机会。最后,如果说信息不对称会抑制企业的研发投入,那么,如何通过制定完善的法律制度和营造健全的市场环境,降低企业与外部投资者之间的信息不对称程度,为企业研发提供更大的资金支持力度,应当是各级政府需要考虑的主要问题。

[参考文献]

[1] Romer P.M.,“Increasing Returns and Long-term Growth”,Journal of Political Economy, vol.94, no.5, 1986, pp.1002 -1037.

[2]周黎安、罗凯:《企业规模与创新:来自中国省级水平的经验证据》,《经济学(季刊)》2005年第3期。

[3]聂辉华、谭松涛、王宇锋:《创新、企业规模和市场竞争:基于中国企业层面的面板数据分析》,《世界经济》2008年第7期。

[4]胡旭阳:《民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例》,《管理世界》2006年第5期。

[5]罗党论、刘晓龙:《政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据》,《管理世界》2009年第5期。

[6]边燕杰、丘海雄:《企业的社会资本及其功效》,《中国社会科学》2000年第2期。

[7][45]陈爽英、井润田、龙小宁、邵云飞:《民营企业家社会关系资本对研发投资决策影响的实证研究》,《管理世界》2010年第1期。

[8]温军、冯根福、刘志勇:《异质债务、企业规模与R&D投入》,《金融研究》2011年第1期。

[9][20]谢家智、刘思亚、李后建:《政治关联、融资约束与企业研发投入》,《财经研究》2014年第8期。

[10][36][37] Hoewer D., Schmidt T., and Sofka W.,“An Information Economics Perspective on Main Bank relationships and firm R&D”,ZEW Discussion Papers, 2011.

[11][14][30]陈晓芸、吴超鹏:《政治关系、社会资本与公司投资效率——基于投资—现金流敏感度视角分析》,《山西财经大学学报》2013年第6期。

[12][41][47] Mo, P.,“Corruption and Economic Growth”,Journal of Comparative Economics, vol.29, no.1, 2001, pp.66-79.

[13] Myers S.C., and Majluf N.S.,“Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have”,Journal of Financial Economics, vol.13, no.2, 1984, pp.187-221.

[15] Fisman R.,“Estimating the Value of Political Connections”,The American Economic Review, vol.91, no.4, 2001, pp.1095-1102.

[16][25] Faccio M.,“Politically Connected Firms”,The American Economic Review, vol.96, no.1, 2006, pp.369-386.

[17] Faccio M., Masulis R.W., and McConnell J.J.,“Political Connections and Corporate Bailouts”,The Journal of Finance, vol.61, no.6, 2006, pp.2597-2635.

[18] Charumilind C., Kali R., and Wiwattanakantang Y.,“Crony Lending Thailand before the Financial Crisis”,Journal of Business, vol.79, no.1, 2006, pp.181-218.

[19] Zhou W.,“Political Connections and Entrepreneurial Investment: Evidence from China’s Transition Economy”,Journal of Business Venturing, vol.28, no.2, 2013, pp.299- 315.

[21][26] Putnam R.,“The Prosperouse Commulity: Social Capital and Public Life”,The American Prospect, vol.12, no.1, 1993, pp.13-37.

[22] Grootaert C.,“Social Capital, Household Welfare and Poverty in Indonesia”,Local Level Institutions Working Paper, 1999.

[23] Zak P., and S.Knack,“Trust and Growth”,Economic Journal, vol.111, no.2, 2001, pp.295-321.

[24]张爽、陆铭、章元:《社会资本的作用随市场化进程减弱还是加强?——来自中国农村贫困的实证研究》,《经济学(季刊)》2007年第2期。

[25][34][42][44] Chaney P.K., Faccio M., and Parsley D.,“The Quality of Accounting Information in Politically Connected Firms”,Journal of Accounting and Economics, vol.51, no.1, 2011, pp.58-76.

[27] Grootaert C., Social Capital: the Missing Link?Washington DC: WorldBank, 1997.

[28] Fukuyama F., Trust: the Social Values and the Creation of Prosperity,New York: Free Press, 1995.

[29]周建、任尚华、金媛媛、李小青:《董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验数据》,《研究与发展管理》2012年第1期。

[31]蔡卫星、曾诚:《境外战略投资者改变了国有商业银行的贷款行为吗?——基于动态面板数据模型的经验分析》,《当代经济科学》2011年第1期。

[32] Siegel J.,“Contingent Political Capital and International Alliances: Evidence from South Korea”,Administrative Science Quarterly, vol.52, no.4, 2007, pp.621-666.

[33]王永进、盛丹:《政治关联与企业的契约实施环境》,《经济学(季刊)》2012年第4期。

[35] Ross, S.,“The Determination of Financial Structure: the Incentive Signaling Approach”,Bell Journal of Economics, vol.8, no.1, 1977, pp.23-40.

[38] Scherer, and F.M.,“Firm Size, Market Structure, Opportunity, and the Output of Patented Inventions”,American E-conomic Review, vol.55, no.5, 1965, pp.1097-1125.

[39] Aghion P., Bloom N., Blundell R., Griffith R.and Howitt P.,“Competition and Innovation: An Inverted U Relationship”,Quarterly Journal of Economics, vol.20, no.2, 2005, pp.701-728.

[40]靳云汇、金赛男:《高级计量经济学(下册)》,北京:北京大学出版社,2011年。

[43] Houston J.F., Jiang L., Lin C., and Ma Y.,“Political Connections and the Cost of Bank Loans”,Unpublished working paper, 2012.

[46]陈倩倩、尹义华:《民营企业、制度环境与社会资本——来自上市家族企业的经验证据》,《财经研究》2014年第11期。

责任编辑:张超

历史学

作者简介金江,中山大学国际商学院讲师(广东广州,510275);麦均洪(通讯作者),华南理工大学金融工程中心副研究员(广东广州,510641);郑西挺,中山大学国际商学院(广东广州,510275)。

〔中图分类号〕F270

〔文献标识码〕A

〔文章编号〕1000-7326(2016)02-0095-08