混合所有制对公司绩效的影响:融资约束的中介效应

2016-05-07包刚

包刚

【摘 要】 基于配对样本法选取我国沪深两市125家混合所有制企业与125家非混合所有制企业作为样本,对比分析了二者在公司绩效和融资约束程度上的差异,并利用分层回归模型,检验了混合所有制、融资约束与公司绩效之间的关系。结果表明,融资约束在混合所有制与公司绩效之间起中介作用,说明混合所有制能显著提升公司绩效,而融资约束程度的放松是其重要的途径之一。在此基础上提出了一些政策建议。

【关键词】 混合所有制; 融资约束; 公司绩效; 中介效应

中图分类号:F279.21 文献标识码:A 文章编号:1004-5937(2016)09-0057-06

一、引言

在经济转型过程中,国有企业的转型至关重要。改革开放以来,国企改革的最显著变化是,混合所有制企业得到了迅猛的发展。《中共中央关于全面深化改革若干重大问题的决定》明确提出:要大力发展混合所有制经济,实现国有资本、集体资本与私人资本等多种性质资本的混合交叉持股。2014年国务院国资委启动了“四项改革”试点工作,而混合所有制改革是其中的重要一项,混合所有制企业已成为我国国企改革的主流方向。在实践中,通常认为同时包含了国有股份和非国有股份的企业就是混合所有制企业,而学术研究中,更强调不同性质股东在企业重大决策中发挥的实质性作用,即在企业重大决策中,国有股东和非国有股东都能发挥实质性作用的企业才称为混合所有制企业,一股独大的企业通常不认为是混合所有制企业[1]。

已有的混合所有制改革相关研究,宏观层面侧重研究混合所有制经济的比重对经济发展后果的影响,而微观层面则侧重对混合所有制改革相关的措施进行定性研究,有关混合所有制改革经济后果的定量研究比较少见。而有关混合所有制改革对微观企业的财务绩效的影响机制和影响路径方面的研究就更为少见。

MM理论认为,在完美的资本市场中,企业内部资本与外部资本可以互相替代,从而企业投资决策只与外部市场需求有关,与企业财务状况毫无关系。事实上,现实中并不存在完美的资本市场,代理问题和信息不对称问题的双重作用,使得企业外部融资成本通常都会高于企业内部融资成本,从而产生融资约束(Fiancial Constraints)问题。融资约束问题会进一步对企业的现金持有量决策和投资决策产生重要影响,从而产生相应的经济后果[2]。我国是发展中国家,资本市场的效率相对较低,无论是国有企业还是非国有企业,都存在融资约束问题。所有制结构属于企业的上层建筑,对企业的融资行为(如融资约束程度)和投资行为(如技术创新)等都具有重要影响[3]。因此,结合我国正在进行的混合所有制改革的大背景,针对混合所有制企业与非混合所有制企业在融资约束程度以及公司绩效差异等方面展开研究,有助于进一步剖析混合所有制改革的作用机制,为我国国有企业改革提供新的经验证据和理论参考。

二、理论分析与研究假设

(一)混合所有制与公司绩效

利益相关者理论认为,从长远来看,所有利益相关者对企业事务的支持和资源投入都是企业生存和发展所不可或缺的要素,因此,企业为了获得利益相关者的支持和资源投入,必须在企业目标层面重视对利益相关者利益的保护,换言之,企业目标不应该是单一主体(如股东)的利益最大化,而应该是利益相关者的整体利益最大化。当企业在所有制层面存在性质更为多元化的所有者(如国有股东、民营股东、外资股东等)时,有助于在所有制层面更有效地协调企业各利益相关者之间的利益矛盾,从而有助于企业财务绩效的提升。而资源基础理论则认为,企业的财务绩效主要来自于对企业资源的有效利用,而企业在所有制层面的不同安排,决定着企业所拥有资源的基本结构。王鹏和周黎安[4]认为,当企业所有权主体较为单一时,企业所掌控的资源也较为单一,从而难以协调好各利益相关者的利益矛盾,进而影响公司绩效的提升。武常岐和张林采[5]用1998年至2007年的中国工业企业调查数据,对在此期间通过不同方式进行改革的国有企业的经济绩效变化情况进行分析。研究结果显示,国有企业引入非国有资本改善了企业的经济绩效。基于此,本文提出假设1。

H1:与非混合所有制企业相比,混合所有制企业具有较优的绩效。

(二)混合所有制与融资约束

公司金融相关理论指出,企业的融资约束程度在很大程度上取决于资金需求方和资金供给方的信息不对称程度。所有制结构属于企业的上层建筑,对企业行为具有重要影响。代理理论认为,当企业股权相对集中时,企业的控股股东和内部控制人对企业具有更强的控制力和话语权,从而企业与外部利益相关者(包括银行、中小股东等企业资金的供给方)之间的信息不对称程度一般会更高,进而导致企业面临更严重的融资约束问题。郑江淮[6]等对1996—1999年我国沪深两市上市公司按照国有股比重的高低进行分类,然后对不同类型企业投资过程中面临的融资约束程度进行了统计分析,分析结果表明,随着国有股比例的下降,企业与资金供给方的信息不对称程度也有所下降,从而企业面临的外源融资约束程度逐渐减轻,同时,他们也注意到,国有股东比非国有股东能更有效地利用政府资源来缓解企业面临的融资约束问题。陈胜蓝等[7]以2004—2009年中国20个行业上市公司为样本,同时考察了产品市场竞争程度和股权性质对企业融资约束程度的联合影响,结果表明,在产品市场竞争比较激烈时,非国有控股的上市企业具有更灵活的决策机制,从而能更有效地缓解企业面临的融资约束问题。可见,国有股东和非国有股东在缓解企业融资约束问题时各有优势,相对于非混合所有制企业而言,混合所有制企业一方面既能有效利用国有股东的政府资源,另一方面又能发挥非国有股东决策机制方面的灵活性,同时,混合所有制企业内部互相制衡的股权结构能更有效地缓解企业各种代理问题,降低企业与资金供给方之间的信息不对称程度,最终有助于企业融资约束程度的降低。基于此,本文提出假设2。

H2:与非混合所有制企业相比,混合所有制企业的融资约束程度更低。

(三)融资约束与公司绩效

有关融资约束程度与公司绩效的关系,财务领域和公司治理领域的学者提出两种相互竞争的理论解释[8]。财务学派认为,融资约束程度与公司绩效存在负相关关系。原因在于,对于大多数企业而言,公司绩效主要来自于企业主营业务范围内的投资收益。当企业面临净现值为正的投资项目时,企业所面临的融资约束程度越低,意味着企业能以合理的融资成本获得更多的所需资金,从而能够更有效地利用那些净现值为正的投资项目,进而增加企业利润。相反,如果公司面临比较严重的融资约束问题,意味着企业由于无法筹集到所需资金,从而不得不放弃那些有助于提升公司绩效的投资机会[9]。袁卫秋[10]以2006—2010年我国沪深两市872家非金融类上市企业为样本,通过构建多元线性回归模型实证检验了不同融资约束程度企业现金持有价值的差异及其成因,研究结构表明,融资约束程度更高企业的现金持有价值显著高于融资约束程度更低的现金持有价值。而公司治理学派则认为,融资约束程度与企业绩效存在正相关关系,原因在于,融资约束程度反映了企业代理成本的高低,融资约束程度越高,意味着企业代理成本越低,从而越有助于公司绩效的提升。刘菁[11]以2008—2011年我国沪深两市上市企业为样本研究发现,融资约束程度的提高有助于降低企业自有现金流量导致的代理问题,在这种情况下,大股东更不容易实施“掏空”行为,从而有助于公司绩效的提升。事实上,融资约束影响公司绩效的投资机会机制和代理成本机制都离不开企业所面临的外部环境,换言之,在不同环境下,两种机制的重要性也有所不同。对于处于社会主义初级阶段的我国上市公司而言,资金短缺和融资难是企业存在的普遍问题,同时,处于这一阶段的企业通常也面临较多的投资机会,因此,投资机会机制的作用相对较为突出。基于此,本文提出假设3。

H3:融资约束程度与公司绩效负相关。

(四)融资约束在混合所有制与公司绩效间的作用

已有的研究中,虽然鲜有直接检验融资约束在混合所有制对公司绩效影响过程中的作用,但是有学者循着“顶层制度安排-企业重大决策-经济后果”逐层递进的逻辑,检验了“所有制-融资约束-公司绩效”的影响关系和作用机理。徐龙炳和李科[12]以1998—2007年中国制造行业的上市企业为样本,分析和检验了政治资源、融资约束与公司绩效之间的关系。研究结果表明,企业的政治关系有助于缓解企业所面临的融资约束程度,进而有助于公司绩效的提升。可见,融资约束程度是企业政治关系影响公司绩效的一种作用机制。资源基础观(RBV)认为,混合所有制属于企业的顶层制度安排,这种安排直接决定着企业资源(包括政治关系在内的多种资源)结构,从而会进一步影响企业缓解融资约束的相关行为和决策,最终对公司绩效产生影响。这意味着,融资约束程度在某种程度上成为企业所有制结构影响公司绩效的重要的路径或机制之一。基于此,本文提出假设4。

H4:融资约束在混合所有制与公司绩效之间起中介作用。

三、研究设计

(一)变量定义

在进行定量研究设计时,首先要确定主要的研究变量,并进行定量测度。为了定量研究融资约束在混合所有制改革对公司绩效影响过程中的中介作用,本文设置了以下主要研究变量:

1.公司绩效。根据前文的研究假设,公司绩效构成本研究的主要的因变量。而有关公司绩效的定量测度,国内外学者具有不同的偏好。由于市场经济发达国家的资本市场也相对发达,股价能更有效地反映企业的价值和绩效,因此国外学者通常采用托宾Q来衡量公司绩效。而中国的市场经济相对不够发达,中国证券市场的效率也相对较低,从而上市公司的股价偏离度相对较高,所以国内学者通常使用总资产收益率(ROA)或净资产收益率(ROE),本文采用ROA来衡量公司绩效,并用ROE做稳健性检验。

2.混合所有制。混合所有制并采用虚拟变量来测度,即是混合所有制企业为1,否则为0。同时满足以下两个条件的企业是混合所有制企业:一是企业的国有股和非国有股比率都超过20%,二是董事会同时具有国有代表和非国有代表(独立董事除外)。

3.融资约束。融资约束程度的测度是公司金融和财务管理领域尚在热烈讨论的话题,至今尚未对此形成统一的意见。总体来看,融资约束有两类测度指标:一类是单变量指标,即利用单一的财务指标(如股利支付率、利息保障倍数)来度量;另一类是多变量指标,即利用多个财务指标构建综合指数(如KZ指数、WW指数)来测度。Glichrist[13]通过构建欧拉方程模型展开实证研究,结果表明,股利支付率用于测度企业的融资约束程度具有合理性,基于此,本文采用股利支付率来测度企业的融资约束程度(FC)。股利支付率越高,说明企业的融资约束程度越低。

4.控制变量的测度。借鉴已有研究,本文控制了企业的资产规模(Size)、财务杠杆(Lev)、企业成长性(Growth)、企业所属地的市场化程度(Market),并采用行业哑变量和年度哑变量来控制行业和其他宏观环境变量的影响。本研究的变量符号定义与测度见表1。

(二)研究模型设计

为了检验假设1—4,本文构建了以下四个回归模型。由于行业哑变量和年度哑变量较多,且不是本研究的重点,略去行业哑变量和年度哑变量的回归方程形式如下:

在模型1—4中,a,b,c,d为方程的回归系数,ε为残差。在回归分析过程中,采取普通最小二乘法(OLS)进行回归;对于模型1—3,采取OLS、以分层回归的方式逐步引入控制变量和自变量。

(三)样本与数据来源

为了回避我国新企业会计准则体系对财务数据造成差异的影响,同时考虑到中国市场化指数等数据的可获得性,本文以2007—2009年为样本选取的时间窗口。由于要对比分析混合所有制企业与非混合所有制企业在公司绩效、融资约束程度等方面的差异,在此过程中,为了更好地控制行业、规模、上市时间长短等因素的影响,本文按照“行业相同、规模相当、上市时间相近”的原则来获取与混合所有制企业进行对比的非混合所有制企业(也被称为配对样本)。

数据来源方面,主要来自国泰安数据库(CSMAR),并经过了如下几个筛选步骤:一是剔除ST和PT类企业,原因在于处于财务困境中的企业在决策过程中会表现出与正常企业不一致的决策行为;二是剔除金融行业上市公司,原因在于金融企业的部分会计和财务指标的含义与其他行业企业的指标含义存在一定的差异;三是剔除2007—2009年间相关数据不全的样本企业。最终得到2007—2009年间上市混合所有制企业及上市非混合所有制企业共684个企业一年的观测值。由于样本量不是特别大,且时间序列较短,因此,本文采用混合截面数据的相关模型和方法,对上述样本进行实证研究。数据处理采用Stata12。

四、实证检验结果与分析

(一)描述性统计

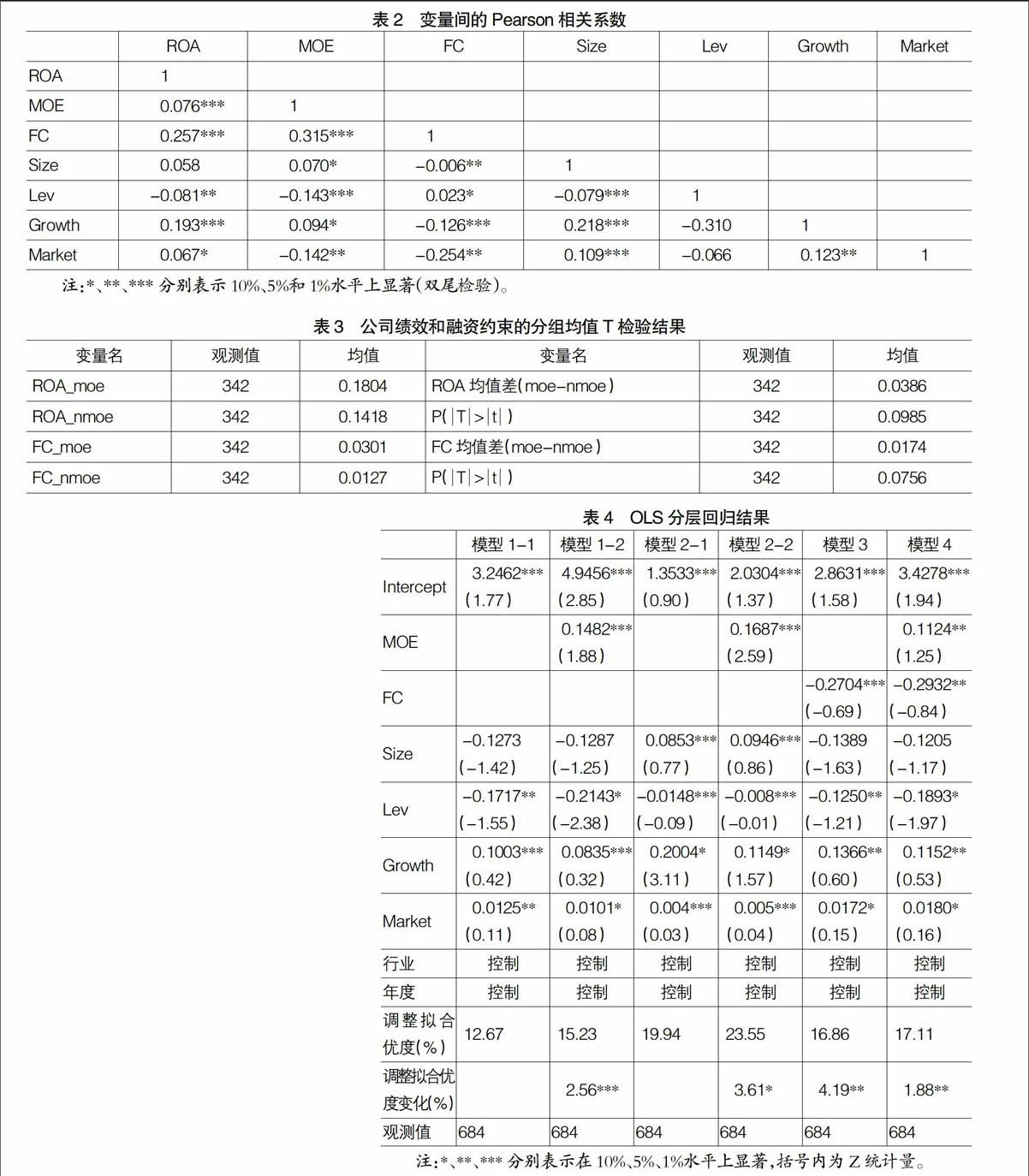

从样本企业的行业分布来看,制造业企业构成样本的主体占63%;从时间分布来看,2007—2009年间三年的占比基本相当,分别占30%、34%和36%。主要变量的描述性统计结果表明,样本总体的公司绩效处于中等水平(ROA均值为16.1%),但样本企业之间的差异较大(最小值为-64.9%,最大值为85.4%);企业融资约束程度的均值为0.021,企业融资约束的差异也比较大(最小值为0,最大值为12.6%)。此外,企业规模的均值为22.463,最大值和最小值分别为24.785和18.994,说明企业规模存在较大差异;财务杠杆的均值为0.551,最大值和最小值分别为0.912和0.038,说明企业财务杠杆存在较大差异;企业成长性的均值为0.245,最大值和最小值分别为4.259和-0.852,说明企业成长性也存在较大差异。变量间的Pearson相关系数检验结果见表2。

其中,混合所有制与公司绩效在1%的显著性水平上存在正相关关系(相关系数为0.076),这一定程度上验证了H1;混合所有制与融资约束(FC值越大表示企业融资约束程度越小)在1%的显著性水平上存在正相关关系,一定程度上验证了H2(相关系数为0.315);融资约束与公司绩效在1%的显著性水平上存在正相关关系,一定程度上验证了H3(相关系数为0.257)。多数控制变量与因变量存在显著的相关关系,说明控制变量的选取具有合理性。而自变量之间的相关系数都不大,说明不存在显著的多重共线性问题,适宜做进一步的回归分析。

为了检验混合所有制企业与配对样本企业(非混合所有制企业)在公司绩效和融资约束上的差异,最简单的办法是进行分组检验(T检验)。检验结果见表3。

分组检验的P(T>t)分别为0.0985和0.0756,应拒混合所有制企业与非混合所有制企业的公司绩效和融资约束无显著差异的原假设,说明混合所有制企业的财务绩效显著优于非混合所有制企业,H1得到验证,而混合所有制企业的融资约束程度都显著低于非混合所有制企业(FC值越大表示企业融资约束程度越小),H2得到验证。

(二)多元回归结果

基于前文构建模型1—4,本文采用OLS分层回归得到的结果见表4。

模型1的控制变量(企业规模、财务杠杆、成长性与市场化程度)中,多数与被解释变量存在显著的相关关系(正相关或负相关关系),说明控制变量的选取是恰当的。在模型1中,加入混合所有制后,混合所有制在1%水平上与公司绩效显著正相关,调整拟合优度也由此获得较大幅度的提高并且调整拟合优度的变化在1%水平上显著,说明混合所有制程度的提高是导致公司绩效提升的重要因素,H1通过验证。加入融资约束后,融资约束变量(FC)在1%水平上与公司绩效显著负相关,调整拟合优度也由此获得较大幅度的提高且调整拟合优度的变化在5%水平上显著,说明融资约束程度(FC值越大表示融资约束程度越低)的下降是导致公司绩效提升的重要因素,H3通过验证。

模型2的控制变量(企业规模、财务杠杆、成长性与市场化程度)中,多数与被解释变量存在显著的相关关系(正相关或负相关关系),说明控制变量的选取是恰当的。加入混合所有制后,混合所有制在1%水平上与融资约束变量显著正相关,调整拟合优度也由此获得较大幅度的提高且调整拟合优度的变化在10%水平上显著,说明混合所有制程度的提高是导致融资约束程度减轻(即融资约束变量值增加)的重要因素,H2通过验证。

根据温忠麟等[14]的中介效应检验方法,在自变量(混合所有制)与中介变量(融资约束)的关系、中介变量与因变量(公司绩效)的关系中,如果只有一个关系显著,则进行Sobel检验,如果两个关系都显著,则把自变量和中介变量放在一起检验其对因变量的影响。由于H2和H3都成立,因此需要把自变量和中介变量放在同一方程检验其对因变量的影响(即模型4)。对比模型1-2和模型4可以发现,在加入融资约束后,混合所有制的显著性水平下降但依然显著,说明融资约束在混合所有制与公司绩效之间起部分中介作用,H4通过验证。

(三)结果与讨论

对于回归方程1,在借鉴已有研究的基础上,本文采取分层OLS回归的方式来分析混合所有制对公司绩效的影响。结果表明,混合所有制的股权结构有助于公司财务绩效的提升,这一定程度上证实了利益相关者理论和资源基础观的相关观点。即与非混合所有制企业相比,混合所有制企业由于具有性质更为多元化的所有者(即同时具有国有股东和非国有股东),这一方面有助于企业更有效地协调各利益相关者之间可能存在的利益矛盾,从而有助于公司财务绩效的提升;另一方面,有助于为企业带来更为多元化的企业资源,而企业资源的多元化有助于企业降低外部环境不确定性对公司财务绩效造成的负面影响,因此有助于企业财务绩效的提升。

对于回归方程2,被解释变量是融资约束程度,本文采取分层OLS回归的方式来分析混合所有制对融资约束程度的影响。结果表明,混合所有制的股权结构有助于企业融资约束程度的降低(FC值越大表示融资约束程度越低)。这一定程度上支持了委托代理理论的相关观点,即混合所有制企业由于具有性质更为多元化的股东,同时控股股东“一股独大”的现象较为少见,因此有助于企业缓解可能发生的代理冲突和代理问题,对于这样的企业,资本供给者(股东、债权人等)会更乐意提供企业所需的资金,从而放松企业面临的融资约束;回归结果与金融相关理论的观点相符,即在转型经济国家,政府和企业都掌握着一定的资源,与非混合所有制企业相比,混合所有制企业所拥有的国有股东有助于企业借助政府的力量来更有效地获取资金这一稀缺资源(放松政府主导的融资约束),同时非国有股东更为灵活的企业经营决策机制则有助于放松企业主导的融资约束,最终有助于企业综合融资约束程度的降低。

对于回归方程3,本文采取分层OLS回归的方式来分析融资约束程度对公司绩效的影响。结果表明,融资约束程度的降低有助于公司财务绩效的提升。这一定程度上支持了财务学派的观点,即企业更容易获取所需资金或者以更低融资成本获取所需资金,能够更有效地利用那些净现值为正的投资项目,进而增进企业利润。实证结果不支持公司治理学派的观点,融资约束程度的提高有助于代理成本的降低,进而有助于企业绩效的提升。可能的解释是,一方面公司治理的其他机制(如董事会、监事会、经理层、股权结构等公司治理机制)已经比较有效地降低了企业的代理成本,从而融资约束程度的公司治理效应相对不那么明显了;另一方面,即使融资约束程度能发挥较大的公司治理效应,即能显著提升企业绩效,但由于融资约束程度的提高对于企业绩效的负面影响更为明显,二者的合力最终依然表现为企业绩效的降低。

对于回归方程4,本文通过把自变量和中介变量同时放入回归方程、采取OLS回归的方式来分析融资约束程度在混合所有制与公司绩效之间的中介效应。结果表明,融资约束程度在混合所有制与公司绩效之间起部分中介作用,这一定程度上支持了波特所提出的“结构-行为-绩效”范式(SCP范式)及代理理论、利益相关者理论及资源基础观等相关理论的观点。即相对于非混合所有制企业而言,混合所有制企业由于具有性质更为多元化的投资者,一方面企业能通过这些性质多元化的投资者接近更多的融资渠道,另一方面性质多元化的投资者有助于企业更有效地协调企业与资金拥有者之间的关系,因此能更有效地放松企业所面临的融资约束程度,进而能更有效地利用那些具有正的净现值的投资项目,最终有助于公司财务绩效的提升。

(四)稳健性检验

在学术研究中,对于特定的研究变量,可能存在多种测度方法,因此,只采用某一种测度指标基础上获得的实证研究结论可能存在一定的偏差,为了降低这一偏差,需要进行替代指标的稳健性检验。本文主要进行了以下几项替代指标的稳健性检验:一是公司绩效替代指标的稳健性检验,即采用净资产收益率(ROE)来衡量公司绩效,对上述模型重新进行回归分析;二是融资约束替代指标的稳健性检验,即参照Kaplan and Zingales[15]的做法,采用KZ指数来衡量融资约束(KZ指数越大,意味着企业所面临的融资约束程度越高),对上述模型重新进行回归分析。检验结果通过了稳健性检验。

此外,在样本选取过程中,异常样本可能会对实证研究结果产生较大的影响,从而产生有偏的研究结果。为了降低样本中可能包含的异常值对研究结论的影响,本文还进行了剔除异常值的稳健性检验,即是把公司绩效三倍标准差以外的样本作为异常值进行剔除,然后重新对上述模型进行回归分析。检验结果也通过了稳健性检验。

五、结论与启示

本文采用配对样本法选取了2007—2009年间我国沪深两市的125家非金融类混合所有制企业和125家非混合所有制企业作为样本,采用虚拟变量来测度混合所有制,采用股利支付率来测度融资约束程度,在此基础上分析了混合所有制企业与非混合所有制企业之间在公司绩效和融资约束程度上的差异,结果表明,混合所有制企业的绩效显著优于非混合所有制企业的绩效,而混合所有制企业的融资约束程度显著低于非混合所有制企业的融资约束程度。而利用中介效应检验方法进行的进一步回归分析结果表明,融资约束程度对于公司绩效具有显著的负向影响,而且融资约束程度在混合所有制与公司绩效之间起部分中介作用,这意味着,企业在所有权结构上的差异(即混合所有制这一股权结构安排)会通过缓解企业所面临的融资约束程度来进一步影响企业的经济后果(即提升企业绩效),这部分地解释了我国国有企业正在进行的混合所有制改革的理论依据。

基于上述研究结果,本文认为,我国国企的混合所有制改革和其他类型企业的公司治理实践中,需要注意以下几点:首先,对于微观企业而言,融资约束程度会受到所有制结构的影响,因此,企业应从公司治理的各个方面(包括股权结构方面)着手,提升公司治理水平,从而降低企业融资时投资者所担忧的企业不确定性问题,进而有助于降低企业所面临的融资约束程度;其次,融资约束是混合所有制改革影响公司绩效的重要途径和通道之一,因此,作为国有企业,可以通过多种途径引进更为多元化的投资者,具体来说,可以引进包括外资股东、民营股东和集体股东等在内的非国有股东,并让他们在企业重大决策中发挥出实质性作用,以优化企业的股权结构和重大决策机制,进而有助于公司绩效的提升;最后,融资难是我国众多企业(包括民营企业、国有中小型企业等)面临的共性问题,作为政策制定部门,应出台相关的法律法规和政策条例,进一步完善资本市场和加强对金融机构的监管,以更有效地贯通资金从拥有者到需求者之间的通道。

【参考文献】

[1] 张继德,王唯远.混合所有制发展的问题及建议——基于文献视角[J].会计之友,2015(17):128-132.

[2] 张金隆,吴从锋.家族企业现金持有量影响因素分析[J].武汉金融,2012(1): 59-61.

[3] 刘渐和,王德应. 股权结构与企业技术创新动力——基于双重代理理论的上市公司实证研究[J].西安财经学院学报,2010(3): 88-93.

[4] 王鹏,周黎安. 控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据[J].金融研究,2006(2): 88-98.

[5] 武常岐,张林. 国企改革中的所有权和控制权及公司绩效[J].北京大学学报(哲学社会科学版),2014(5): 149-156.

[6] 郑江淮,何旭强,王华. 上市公司投资的融资约束:从股权结构角度的实证分析[J].金融研究, 2001(11): 92-99.

[7] 陈胜蓝,陈英丽,胡佳妮. 市场竞争程度、股权性质与公司融资约束——基于中国20个行业上市公司的实证分析[J]. 产业经济研究, 2012(4): 28-36.

[8] 刘哲,王虹. 融资约束对企业可持续增长的影响——基于上市公司的实证分析[J].会计之友,2012(14):89-93.

[9] JAMES A B,TRACY R L. Oligopoly and financial structure: The limited liability effect[J]. The American Economic Review,1986,76(5):956-970.

[10] 袁卫秋.投资效率、现金持有与企业价值——基于融资约束视角的研究[J]. 经济与管理研究,2014(2): 103-111.

[11] 刘菁. 代理成本、融资约束与现金持有价值[D].华侨大学硕士学位论文,2014.

[12] 徐龙炳,李科. 政治关系如何影响公司价值:融资约束与行业竞争的证据[J].财经研究,2010(10): 60-69.

[13] SIMON G,CHARLES P H. Evidence on the Role of Cash Flow in Reduced-Form Investment Equations[J]. Journal of Monetary Economics,1993,36(3): 541-572.

[14] 温忠麟,张雷,侯杰泰,等. 中介效应检验程序及其应用[J]. 心理学报, 2004(5):614-620.

[15] KAPLAN S, ZINGALES L. Investment cash flow sensitivities are not useful measures of financing constraints[J]. Quarterly Journal of Economics,2000,115: 707-712.