江西赛维LDK破产重组前的财务分析

2016-05-07吴晗

吴晗

摘 要:本文选取了赛维LDK破产重组前财务状况比较差的2010至2013年来研究,并分别从综合财务分析和财务指标分析两个角度对其财务报表进行分析。在综合财务分析方面,笔者采用杜邦分析系统,在财务指标方面,则选择保利协鑫来对比分析。完备的财务分析可以帮助我们准确地理解赛维LDK的发展困境。

关键词:财务分析;杜邦分析;财务指标;赛维LDK

江西赛维LDK太阳能有限公司(简称:赛维)是一家垂直一体化光伏产品生产商,公司生产单晶、多晶硅锭、硅片、电池片、组件,同时参与系统安装、电站建设并提供解决方案,公司还销售太阳能材料以及其他化学制品,并提供太阳能硅片加工服务。公司于2005年7月成立,2007年6月赴美国上市。2010年由于经营不善,深陷“债务门”。2012年收到纽交所的退市警告,现在已经进行破产重组。江西赛维LDK的发展历程是光伏产业众多企业的缩影,它的发展经验能给很多光伏产业的企业以警示。

从2010年的“债务门”到2012年的“退市警告”,赛维在这三年内出现了多方面的财务危机,财务困境始终没有得到缓解并最终导致2014年的破产重组。因此,笔者也选取赛维2010—2012这三年的财务报表进行分析。

文章的第一部分是对赛维2011年—2012年的综合财务分析——杜邦分析,第二部分从偿债能力、运营能力、盈利能力三个方面对比分析赛维和保利协鑫在2010年—2012年的财务状况。第三部分是从财务角度综合概括赛维陷入困境的原因。第四部分是本文的不足之处。

一、江西赛维LDK的综合财务分析

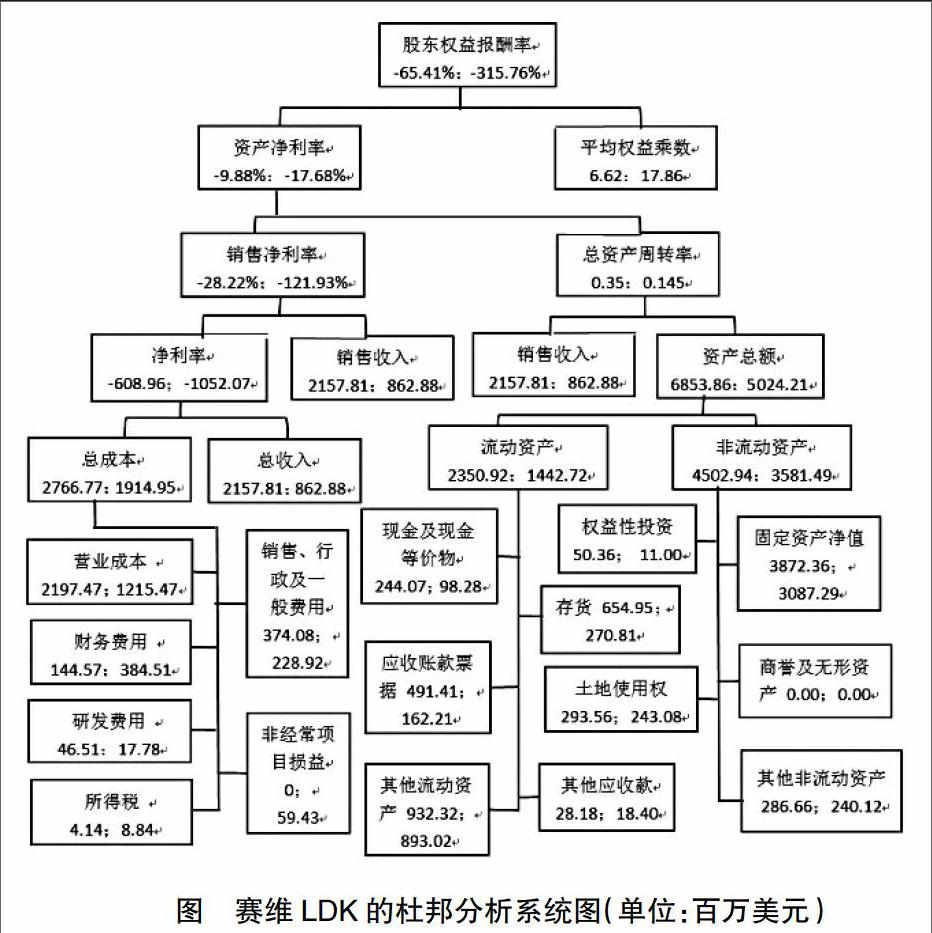

杜邦分析法是一种从财务角度评价企业绩效的经典方法,用来评价企业赢利能力和所有者权益回报水平。本文采用杜邦分析系统对公司2011年和2012年的财务报表进行分析。

通过对公司2011年、2012年杜邦体系图的比较分析可知:2011年和2012年的净利润、销售净利率均为负值,虽然2012年比2011年有所增长,但仍未实现“扭亏为盈”。2012年的总资金周转率也从2011年的0.35下降到0.145。平均权益乘数由2011年的6.62上升为2012年的17.86。而两年的资产净利率均为负值,分别为-9.88%和-17.68%。2011年和2012年的股东权益报酬率均为负值。这些数据表明企业在筹资、投资和生产运营等各方面整体的经营效率非常低。对此,我们可从以下两方面分析:

1.从企业的销售方面看

销售净利率反映了企业净利润与销售收入之间的关系。因此,要想提高销售净利率一方面要提高销售收入,另一方面要降低各种成本费用,这样才能使净利润的增长高于销售收入的增长,从而使销售净利率得到提高。因此,提高销售净利率要在三个方面下功夫:

(1)开拓市场,增加销售收入。2013年以前,欧洲市场是赛维的主力军,但欧债危机后,欧洲国家为缩小财政赤字,纷纷实行紧缩的财政政策,大力削减光伏补贴,欧洲市场急剧萎缩。欧洲市场的份额将有所下降,以亚太地区为主导的销售市场将逐渐占据主导地位。但是,亚太市场的光伏产业普及度低、产品需求增长缓慢。从数据中,我们也可以看出,赛维LDK的销售收入从2011年的82157.81降为2012年的862.8。

(2)加强成本费用控制,降低耗费,增加利润。由图中我们可以看出,虽然2012年的营业成本、销售、行政及一般费用由于销售收入的减少也相应地减少了,但是企业的财务费用却在上升,这说明企业承担的利息费用太多。而企业的所得税费也由于税前利润从2011年的-604.81变为2012年-1052.06增加了4.7。而非经常项目损益则由2011年的0增为2012年的59.43,再次说明赛维LDK的成本控制做得不好。

(3)提高产品技术含量,加大研发开支。赛维LDK是一个垂直一体化的光伏企业,而光伏企业中的多晶硅提纯又是技术含量非常高的环节。由于有技术壁垒,我国大多数光伏企业在此环节都无法获得较大份额的利润,其中一个最重要的原因就是没有掌握多晶硅提纯的核心技术。相较于同行业的保利协鑫,赛维在研发费用上的开支远远小于销售、管理费用和财务费用。面对2012年的销售量缩减,赛维的研发费用也大幅度下降,只有2011年的38.2%。

2.从公司资产方面看

(1)优化公司资产结构,提高资产流动性。资产结构反映了企业资产的流动性,它不仅关系到企业的偿债能力,也会影响到企业的盈利能力。赛维LDK的流动资产在2012年迅速下降,且现金及等价物的比例也迅速下降,这会影响企业的资金流动性。应收账款票据从2011年的491.41降为2012年的162.21,这说明2011年累积的大部分应收账款都收回了。存货也从2011年的654.95迅速下降到2012年的270.81,结合我们之前的分析2012年的销售收入下降可说明2012年的生产量下降。

(2)加快企业资金、存货周转,提高盈利能力。2012年的企业总资产周转率从2011年的0.35降为0.145,而资产周转率直接影响到企业的盈利能力,企业的资产周转率变慢导致大量资金被占用,增加资金成本,使企业利润减少。其中,企业的存货周转率从2011年的3.89降为2012年的2.63,而应收账款周转率从2011年的4.93降为2012年的2.64,说明存货和应收账款周转率都在很大程度上占用了资金,导致总资产周转率下降。

二、江西赛维LDK的财务指标对比分析

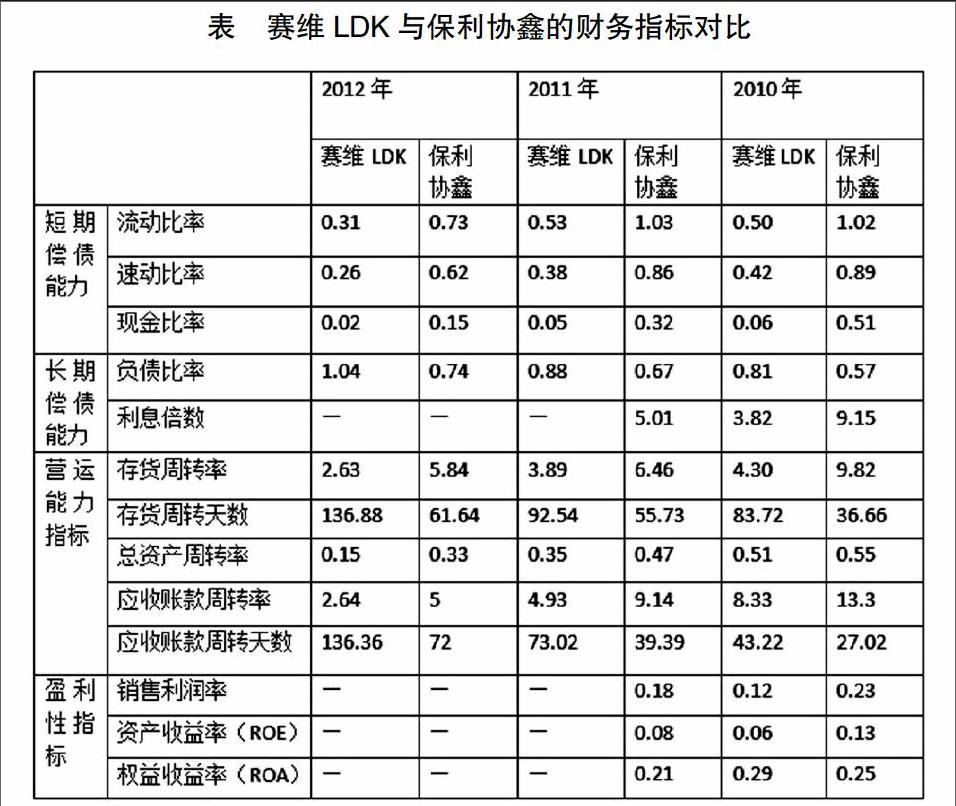

我们选取了流动比率、负债比率、总资产周转率和ROE等指标来分析,并选取了营运状况比较好的保利协鑫公司与赛维进行对比。下面是根据两个公司的财务报表计算出的相关指标数值。

1.偿债能力

(1)短期偿债能力:2011年—2012年,流动比率呈下降趋势,且年均降幅超过20%;而保利协鑫在该项上比赛维多出一倍。速动比率三年间降低了38.10%,年均降幅20.55%;而保利协鑫的年均降幅仅为12.64%。现金比率远远低于保利协鑫,现金流极其紧张。

(2)长期偿债能力:赛维的杠杆比率不断提高,到2012年其资产负债率已经大于1,与保利协鑫的差距不断拉大,已经出现了资不抵债的情况,面临着破产重组。资本结构安排现阶段已经不能创造相应的价值,2011年开始,利息倍数已经连续两年为负,公司经营活动产生的现金流十分有限,对财务负担的偿付能力非常差。

(3)偿债能力明显下降的原因:一方面,银行对其进行了20多亿元人民币的抽贷,加上2013年4月份还有一批可转债到期,导致还款压力增大。另一方面,2011年赌输的对赌协议加剧了资金紧张使得公司濒临破产的边缘,几乎没有可以动用的银行贷款资产来挽救。账面上的商誉及无形资产一直为零,所以赛维的借款能力也不被看好。企业资信状况变差使得赛维难以通过外部借债来缓解资金链断裂问题,更进一步加剧了财务困境。

2.资产管理能力

(1)赛维的存货周转率不断下降,只有保利协鑫的一半,自身的存货管理效率滞后。原因是我国光伏行业是受益于欧美政府对于太阳能补贴政策基础上的“电池和组件制造业”,当前欧美需求受挫,产能过剩供销失衡。

(2)在总资产周转率上,赛维仍然落后。整体上来看经营质量低于保利协鑫,总资产的利用效率也较低,销售能力差。根源仍在技术水平低,产品缺乏核心竞争力导致销路不畅。

(3)应收账款周转天数明显高于保利协鑫的周转天数。原因是一些国内外客户的巨额货款拖欠,为避免让对方客户破产而进行收购囤积了大量不良资产,总资产利用效率降低。

3.盈利能力

2010年是整个光伏行业发展势头强劲的一年,赛维的销售利润率为12%而保利协鑫为23%,由此可以看出,通过销售获得盈利的能力,赛维远低于保利协鑫。赛维的获利能力在同行业中处于相对劣势。盈利能力下降的原因:

(1)融资结构和资本结构欠妥。赛维的融资策略是以短期融资为主,长期债券为辅,股权融资比重较低。这种战略致使其面临着很高的违约风险,在产能过剩的情况,存货迅速贬值,债务压力使资金链无法承受的时候,融资成为最致命的的问题。高负债、高资本成本使得赛维越卖越亏,只能以低于同行业毛利率的价格来处理存货和资产,形成了恶性循环。

(2)负债结构不合理。赛维在2007年上市时的流动负债占总负债的比重最高,但在接下来的两年内发行长期债券或借入长期负债使得负债结构得到了很大的改善。2010年由于长期负债的减少或逐渐到期和短期借款的大额增长,流动负债比重加大。2011年产能过剩,市场需求减弱,企业销售成本上升,经营出现问题的同时遇上高额的利息,企业陷入债务危机。

(3)固定资产投资盲目。赛维在光伏行业垂直一体化风潮中进行了大规模扩张,投资巨大。从2007年—2012年资产负债表上也可以看出其固定资产投资扩大了近十倍,这些固定资产投资在当前光伏产业产能过剩、公司现金回流困难的情况下加剧了企业的盈利能力下降。

三、江西赛维LDK的困境分析

第一,随着欧美国家的“双反”政策的推行,赛维的销售大大受阻,而在亚洲等新兴市场,赛维未能扩大自己的市场占有率。第二,赛维的一体化扩张,前期投资巨大,回收期长,导致资回流困难。第三,赛维投入研发的资金太少,未能掌握核心技术,产品竞争力小。这是企业长期发展的最重要战略。第四,资本结构不合理,赛维的融资关键是确定合理的资本结构,弥补权益资本的短板,以使融资风险和融资成本相配合,在控制融资风险、成本与谋求最大收益之间寻求一种均衡。第五,赛维的现金流量管理效率不高,公司的现金流断裂是导致赛维陷入困境的直接导火索。

四、本文的不足之处

第一,本文所使用的赛维公司财务报表是根据美国会计准则编制的,而文中的杜邦分析系统中的所有项目名称都是从报表中摘得,因此杜邦分析中的项目名称会和中国会计准则有些差异,但不影响读者理解。第二,近年来,现金流量被越来越多地使用到财务分析中,因此本文还可以从现金流量的角度对赛维LDK财务报表进行分析。

参考文献:

[1]侯蕊,尹红.基于杜邦分析的L企业集团经济效益的研究[J].商场现代化,2013(11):73-74.

[2]任建国.杜邦财务分析体系及其应用[J].会计之友(下旬),2010(7):63-65.