股权激励对企业增加价值的影响研究

2016-05-06锦朱小龙安徽农业大学经济管理学院安徽合肥3006安徽工商职业学院安徽合肥33

王 锦朱小龙(.安徽农业大学经济管理学院 安徽 合肥 3006;.安徽工商职业学院 安徽 合肥 33)

股权激励对企业增加价值的影响研究

王 锦1朱小龙2

(1.安徽农业大学经济管理学院 安徽 合肥 230061;2.安徽工商职业学院 安徽 合肥 231131)

股权激励作为一种赋予管理者治理权利的手段,实际是企业对关键利益相关者进行动态调整机制。本文应用倾向得分匹配分析模型实证研究了股权激励对企业增加价值的影响,以检验企业对关键利益相关者进行动态调整的有效性。研究结果表明,在控制住其他因素后,实施股权激励的上市公司创造的增加价值指标和股东利益指标均要显著高于未实施股权激励的上市公司,这说明企业根据经济环境的变化对关键利益相关者进行动态调整是有效的,这样一种动态演化方式是能够在保证股东利益不受侵害的同时提高企业创造的增加价值的。

增加价值;公司治理;股权激励;倾向得分匹配

0.引言

根据基于增加价值的企业治理理论[1],企业根据经济环境的变化合理的对参与治理的关键利益相关者进行动态调整可以达到提升企业增加价值的作用。本文通过对股权激励的效果进行实证检验来研究这种关键利益相关者的动态调整方式是否有效。股权激励实质是授予激励对象控制权,使其可以参与公司治理,可以看做是关键利益相关者动态调整的过程,如果实证检验的结果是股权激励能够提升企业创造的增加价值,那就证明了企业对关键利益相关者进行动态调整是有效的。

股权激励作为一种激励机制,在西方发达国家得到了广泛的应用。在我国,自2005年7月至2012年底,已有300多家上市企业公布了股权激励方案,我国市场总体上看是对股权激励持积极态度的,股权激励基本上得到了市场的积极回应与政府的高度关注。一些上市公司实施股权激励获得了良好的效果,双鹭药业实施股权激励之后,净资产收益率、总资产报酬率在2006年至2008年均有较大幅度的提高。中兴通讯实施之后股权激励之后,净资产收益率、销售净利率、总资产净利润率和每股净收益在2006年至2010年均有显著提高。

但是在全部实施股权激励的上市公司中是否总体上都能够得到提高企业价值的效果还有待实证的检验。由于增加价值是从比利润更广泛的视角衡量企业价值的指标,因此本文将通过实证研究股权激励对企业增加价值的影响以检验股权激励的有效性。

1.文献综述

股权激励相对于传统的激励模式呈现出很多优势。例如,与传统的年薪制相比,股权激励能够为股东提供有关管理者努力程度的信息,有助于降低股东误判的概率,减少企业内部的治理成本。与现金分红相比,股权激励能够节约企业的现金开支,并将激励效应由短期延长至长期,从而能够有效抑制管理者只注重当期绩效的短视行为。鉴于此,实施股权激励的企业应该会提高企业的经营绩效。

目前研究股权激励与企业价值的研究文献中多数学者对股权激励的实施还是持肯定态度的,如崔明会等(2006)和张颖等(2008)的研究都发现,企业在股权激励正式宣告后都会伴随着显著提高的收益率[2,3]。然而,也有部分研究表明中国上市公司治理结构的特殊性会导致高管持股对企业价值产生负面影响。吕长江等(2008)认为,中国上市公司股权激励行为符合“管理者权利”假说,即授予管理者股权收益并不能起到激励作用,反而会成为其创造虚假价值以及机会主义盈余管理的重要来源[4]。目前几乎没有文献研究股权激励对企业增加价值创造的影响效果,不过从增加价值是比利润从更广泛的利益相关者视角反映价值这点来看,股权激励理论上也是可以提高企业创造的增加价值的。但这还有待实证的检验。

2.估计方法

由于前期研究大多学者都忽略了“样本选择偏误”的问题:即使研究发现实施股权激励的公司创造的价值更高,也不能够断定这种差异是否完全来源于股权激励。为此本文采用倾向得分匹配分析来尽可能控制样本选择偏误。

根据公司是否实施了股权激励,本文将样本区分为两类:实施组——实施股权激励的公司;控制组——没有实施股权激励的公司。本文使用倾向得分匹配分析来尽可能控制样本选择偏误:在估计股权激励的效果时,如果能够找到与实施组尽可能相似的控制组,那么样本选择偏误的影响就能够被有效降低。然而,仅通过一种特征往往无法达到满意的匹配效果,为此,倾向得分匹配分析通过一些特殊的方法将多个指标特征融合成一个指标——倾向得分值,从而使多元匹配成为可能。

3.样本选择与指标构造

3.1 数据来源与样本筛选

本文数据来自于国泰安数据库,样本区间为2005-2013年,其中2005-2012年为股权激励实施期,2013年的资料可以用于对股权激励的实施效果进行检验。为了通过倾向得分匹配检验股权激励对企业创造增加价值的影响,本文必须清晰的界定“实施组”与“控制组”样本。对于“实施组”,本文选择2005年12月证监会重新界定股权激励后在年报中明确提出实施股权激励方案的企业为实施组样本。其他未实施股权激励的公司则为“控制组”。最后,本文获得了14005个观测值,其中实施了股权激励的“实施组”观测值为810个。

3.2 企业增加价值指标与股东利益指标的衡量

为了检验股权激励对企业创造出的增加价值的影响,本文选取了四个增加价值产出指标来对比实施了股权激励的企业是否比未实施股权激励的企业能够产出更高的增加价值,这四个指标是:增值额,资产增值率,销售增值率以及设备生产性;同时为了检验增加价值的增加是否损害了股东利益,本文还选取了两个衡量股东利益的指标,分别为:留存收益率和净资产收益率。

3.3 匹配指标的衡量

采用倾向得分匹配分析前首先要通过匹配的方法来估计倾向得分值。本文从公司的财务特征,公司治理以及管理者特征变量来构建Logit回归模型,以期能够从控制组中找到多元特征与实施组中尽可能相似的样本完成匹配。选取的匹配变量为:公司规模、资本结构、托宾q、资产结构、盈利能力、高管薪酬、高管持股比、两职合一、H指数、第一大股东持股比例、Z指数、是否国有、行业虚拟变量、年度虚拟变量。

4.实证结果分析

4.1 匹配变量的筛选

本文采用逐步回归法对上述匹配变量进行筛选,将Logit回归中显著水平高于0.1的变量进行删除,保留显著水平在0.1以下的指标。最终选择的匹配变量有公司规模、资本结构、托宾q、资产结构、盈利能力、高管薪酬、两职合一、H指数、第一大股东持股比例、是否国有以及行业和年度虚拟变量。

4.2 实证结果分析

本文采用最近邻匹配的方法实证研究股权激励对企业增加价值的影响,由于实施组的样本数比控制组少很多,本文采用了1对5的匹配方式。结果表明本文的样本满足“共同支撑假设”和“平衡假设”。因此,本文在进行各变量的匹配之后就可以尽可能控制样本选择偏误来研究股权激励对企业增加价值的影响。

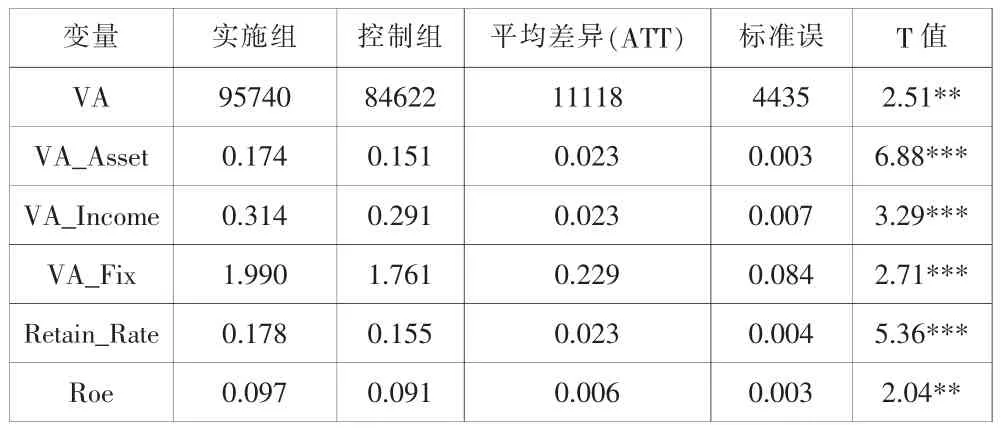

经过倾向得分值匹配之后,本文采用最近邻匹配研究我国上市公司股权激励对各增加价值指标和股东利益指标的平均处理效果,各指标在匹配前后的差异及显著性如表1所示。

表1股权激励的平均激励效果

变量 实施组 控制组 平均差异(ATT) 标准误 T值VA 95740 84622 11118 4435 2.51** VA_Asset 0.174 0.151 0.023 0.003 6.88*** VA_Income 0.314 0.291 0.023 0.007 3.29*** VA_Fix 1.990 1.761 0.229 0.084 2.71*** Retain_Rate 0.178 0.155 0.023 0.004 5.36*** Roe 0.097 0.091 0.006 0.003 2.04**

注:(1)“实施组”表示实施了股权激励的企业,“控制组”表示没有实施股权激励的企业;(2)***、**和*分别表示在1%、5%和10%水平下显著。

从表1可以看出,实施股权激励的企业的各项增加价值指标以及股东利益指标都显著高于未实施股权激励的企业。由于除股权激励以外的因素已被控制住,这时企业各项增加价值指标和股东利益指标的提升就可以认为是源于股权激励的实施。这说明通过股权激励这样一种授予管理者股权,使其可以作为企业的关键利益相关者参与公司治理,分享企业创造的剩余的激励方式是可以在提升股东利益的同时提高企业创造的增加价值的。

4.3 稳健性检验

本文采用半径匹配和核匹配的方式对控制组和实施组的样本进行匹配,研究的结果与最近邻匹配的研究结果基本相同。这就说明本文的实证结果是稳健的。

5.研究结论

本文对实施股权激励方案的上市公司实施股权激励对企业创造出增加价值的影响进行了实证分析。为了克服前期大多学者研究时所忽略的样本选择偏误问题,本文采用了倾向得分匹配分析法为实施股权激励的上市公司在没有实施股权激励的上市公司中找到与其尽可能相似的匹配对象,进而通过比较匹配后的这两类企业创造的增加价值指标以及股东利益指标的差异来研究股权激励对企业创造出增加价值的影响,实证研究的基本结论如下。

5.1 股权激励的实施能够在不损害股东利益的前提下显著的提高企业创造的增加价值

在前期文献中,多数学者验证了股权激励能够提升企业的财务绩效,但是几乎没有学者研究股权激励对企业增加价值的影响。本文的实证研究结果表明,当控制住其他因素后,实施股权激励的上市公司创造的增值额、资产增值率、销售增值率、设备生产性这几项增加价值指标以及留存收益率和净资产收益率这两项股东利益指标都要显著高于未实施股权激励的上市公司,说明对于我国上市公司总体而言,股权激励能够在保证股东利益增加的前提下提升企业创造的增加价值。

5.2 企业根据经济环境的变化对关键利益相关者进行动态调整是有效的,这种动态调整方式能够在保证股东利益的同时提高企业创造的增加价值

根据基于增加价值的企业治理理论[1]企业为了最大化创造增加价值会根据经济环境的变化对关键利益相关者进行动态调整。本文通过实证研究股权激励的效果来检验这样一种关键利益相关者动态演化方式是否有效。股权激励即激励主体通过授予激励对象股权的方式使激励对象能够获得一部分企业的控制权,从而可以参与公司治理,分享企业创造的剩余。这样一种激励方式实质是让激励对象从企业的一般利益相关者转化为企业的关键利益相关者的方式,本文通过实证研究证明了在中国上市公司中实施股权激励的公司比未实施股权激励的公司能够在保证股东利益的同时创造更多的增加价值,即证明了企业根据经济环境的变化对关键

利益相关者进行动态调整是有效的。

[1]王锦.基于增加价值的企业治理理论与实证研究[D].合肥工业大学,2015.

[2]崔明会,张兵.上市公司股权激励的短期财富效应研究[J].经济研究导刊,2008

(14):95-98.

[3]张颖,郑学清.股权激励的市场反应及其内幕交易的实证研究[J].华东经济管理,2008,22(12):155-168.

[4]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109+188.

F270.7

A

2095-7327(2016)-04-0116-02

本文受到安徽农业大学2015年校繁荣发展基金重点项目:《基于增加价值的企业社会责任融入公司治理研究》;安徽省自然科学重点项目(项目编号为KJ2015A366);安徽省重大教学改革研究项目《基于三螺旋理论的“政校行企协同、产学研创一体”技术技能型人才培养模式探索与实践》资助。

王锦(1985—),男,辽宁沈阳人,安徽农业大学经济管理学院,讲师,博士,研究方向为增加价值会计、财务与会计。