慈善捐赠、社会资本与企业价值

2016-05-05谢获宝陈宣惠丽丽

谢获宝 陈宣 惠丽丽

摘要:慈善捐赠是企业履行社会责任的主要形式之一,也是影响企业价值的重要因素。在梳理国内外相关文献的基础上,对社会资本的内涵和构成维度进行系统阐述,深入分析企业通过慈善捐赠提升自身价值的内在传导机制。研究认为,慈善捐赠行为积累的企业社会资本通过在产品市场和资本市场上发挥作用,形成产品市场中获取现金流能力及其不确定性,进而影响资本成本;资本市场中资本供求状况、出资者对企业风险水平的评价等因素所决定的对企业出资行为,直接和间接地对企业的经营和投资活动产生影响,同时对企业在产品市场中的表现发挥作用,影响产品和服务的销售及市场占有率,进而影响企业获取现金流的能力和资本成本水平的高低,上述各种因素的积极互动提升了企业价值。

关键词:慈善捐赠;社会资本;企业价值;产品市场;资本市场;传导机制

中图分类号:F270.3

文献标识码:A DOI:10.3963/j.issn.1671-6477.2016.02.0010

一、问题的提出

随着社会经济的发展,企业逐渐意识到承担社会责任的重要性,作為企业社会责任最为重要形式之一的慈善捐赠(以下简称“捐赠”),逐渐开始受到理论界和实务界的关注。捐赠是个人或组织在自愿的基础上将财物赠与和自身并无直接利益关系第三方的一种行为,可以对以市场为机制的初次分配、以政府税收为机制的再次分配形成有效补充,对于缩小贫富差距、维护社会的和谐稳定有着重要的作用。

学者对于捐赠与企业价值之间的关系进行了长期的研究,主要形成了三种结论:第一种观点认为,企业捐赠会抑制企业价值形成[1-3];第二种观点认为,捐赠会提升企业价值,Cornell和Shapiro[4]、File和Prince[5]、Brammer和Millington[6]、Godfrey[7]等人的研究结论支持了这一观点;第三种观点认为,二者之间呈倒U型的非线性关系,以Barnett和Solomon[8]、Bowman和Haire[9]、Sturdivant和Ginter[10]等学者为代表。Wang等选取了817家企业跨越13年期的数据,研究结果强烈地支持了这个命题:捐赠对于企业价值的积极作用存在一个边界点,越过这个特定的点,增加捐赠会对企业价值形成负面作用[11]。

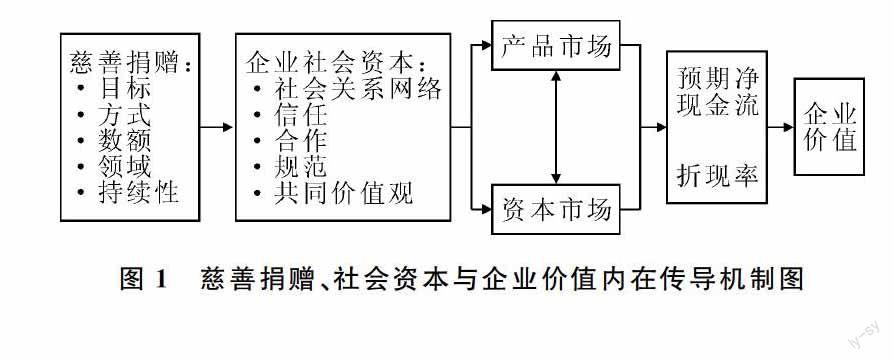

从上述文献梳理中我们不难发现,对于捐赠与企业价值的关系学术界仍未得出一致结论。Vander Laan等注意到,即使我们承认企业社会责任(捐赠)与企业价值之间存在正向关系,仍然不知道推动这一关系的机理[12]。综合以上观点,学者对于捐赠是否有助于提升企业价值并未得出统一结论,主要原因在于:多数学者从企业捐赠成本观的角度进行研究[1,13-14],认为捐赠增加了企业额外的显性成本和高管隐性代理成本的支出,缺乏同时从捐赠能够提高企业的社会声誉、竞争能力等视角进行分析;其次,从捐赠收益观考虑,现有文献并没有深入研究捐赠行为提升企业价值的内部作用机制。基于当前关于捐赠与企业价值的研究成果,笔者认为正是由于学者们未能厘清二者之间的内在逻辑过程和传导机制,才导致研究结论的模糊性和不一致性。因此本文试图在国内外学者研究成果的基础上,通过引入社会资本这一调节变量,梳理出捐赠与企业价值之间的内在逻辑过程与传导机制,揭开捐赠对企业价值影响的“黑箱”(参见图1)。

图1 慈善捐赠、社会资本与企业价值内在传导机制图

二、捐赠形成社会资本的机制分析

(一)捐赠的内涵及其研究

捐赠是个人或组织在自愿的基础上将财物赠与和自身并无直接利益关系第三方的一种行为。目前学术界对于捐赠问题的研究主要集中在捐赠的动机以及捐赠与企业价值的关系上。关于企业捐赠动机的研究,国内外学者取得了较多的研究成果,归纳起来有以下几方面:第一,捐赠是企业的利他主义观念,企业自愿服务社会和他人;第二,提升企业的声誉,Brammer和Millington以英国大工业企业为样本进行实证检验,发现企业捐赠的动机是为了提升企业的声誉[6];第三,建立社会关系,Dali和Parish对中国2870家民营企业的调查发现,他们向政府的福利事业捐赠,目的是为了建立与政府之间的联系,以获取政治地位及稀缺政治资源[15];第四,风险管理,Williams和Barrett的研究显示,违反监管(环境、健康和安全)的企业进行捐赠会对企业声誉形成正向影响,表明企业在进行违法活动后,捐赠起到了挽救企业声誉的作用[16]。Chen等的研究发现,那些在环境问题KLD指数排名和生产安全较差的企业,其捐赠水平更高,说明捐赠可以作为一种重建声誉的方式。其他动机还包括缓解同业竞争的压力、减税、营销策略等[17]。

捐赠与企业价值的关系,学术界一直未得出一致的结论,笔者认为一个重要的原因在于学者们没有厘清二者关系间的内在传导机制,而直接对捐赠与企业价值进行实证检验,进而导致了研究结论的模糊性与不一致性。因此,厘清藏于二者关系之中的“黑箱”,对深化二者间关系的认识具有重要作用。笔者认为,藏于二者关系之中的“黑箱”就是企业的社会资本。

(二)社会资本的内涵及其研究

1.社会资本的定义。社会资本这个概念最早由法国社会学家Bourdieu于1980年在其题为《社会资本随笔》中提出。社会资本的出现是为了解释单纯用经济资本(物质资本和人力资本)所不能解释的诸多问题。由于经济资本是基于理性人假说提出的,忽视了社会关系网络和社会互动对经济运行的作用,作为非正式制度的社会资本对经济的运行起着类似于润滑剂的作用,可以用于解释更多社会经济问题。Bourdieu定义社会资本为“实际或潜在资源的集合,这些资源与由相互默认的关系所组成的持久网络有关,而这些关系或多或少是制度化的”[18]。

Coleman在Bourdieu研究的基础上进一步对社会资本理论进行了深入研究,在其经典论文《人力资本创造中的社会资本》中,社会资本被定义为“一种责任与期望、信息渠道以及一套规范与有效的约束,它们能限制或者鼓励某些行为”[19]。在专著《社会理论的基础》中,Coleman对社会资本的定义进一步解释为“社会组织构成社会资本,它们有助于目标的实现,如果社会资本缺失,那么目标就可能不能实现或者实现目标需要耗费更高昂的代价”[20]。可以看出,社会资本被认为是人与人之间的互动以及由此形成的社会网络关系,Granovetter[21]把社会资本看作是一种镶嵌于社会关系网络的资源,通过社会关系网络作为媒介影响人的行为和社会规则的运行。

Putnam对社会资本的构成要素进行研究,提出社会资本应该包括网络、规范、信任这几个基本的要素,并认为社会资本是“社会组织的特征,例如网络、规范和信任,它们有助于人们为了共同利益进行协调和合作”[22]。Fukuyama认为群体成员之间共享的非正式的价值观念也应该包含在社会资本概念之中[23]。

综上所述,对于社会资本的内涵还没有一个权威的、得到广泛认同的定义,但可以明确的是,网络关系、信任、规范、合作、共同的价值观等要素是社会资本的重要组成部分。综合上述学者的观点,笔者认为,社会资本是企业与利益关系各方之间基于信任、共同价值观念而形成的良好社会关系网络,是一种能给企业带来价值提升的潜在经济资源。

2.社会资本的维度。为了更加深入地认识、研究社会资本,以Putnam为代表的诸多学者认为对社会资本进行维度的划分十分重要。其中,最具有代表性,也是被许多学者用于作为研究理论框架的是Nahapiet和Ghoshal的研究。Nahapiet和Ghoshal从企业社会资本自身特征出发,把社会资本划分为结构维度、关系维度和认知维度三个维度层次[24]。结构维度包括网络关系和网络结构两个方面,这一维度主要关心的是网络联系存在与否、网络联系的强弱及网络结构的形态,Adler和Kwon认为结构维度主要关系行动者社会(关系)网络的多样性[25]。关系维度包括共有的信任与可信度、规范与惩罚、义务与期望以及可辨别的身份,是人们通过互动建立起来的一种关系。认知维度包括共有的语言、准则、符号和文化习惯,形成相互间的理解和沟通,以期达到某种默契的目的。

对社会资本进行维度的划分,使得学术界对社会资本的内涵有了更为深入的认识,为学术研究的深入发展提供了理论框架,同时也为企业基于社会资本的维度划分对本企业社会资本进行理性、客观的评价,在此基础上对自身社会资本进行理性合理的培育和构建。

3.社会资本的功效。在经济学领域研究中,社会资本被引入企业层面,与企业价值相联系,其实质是对新制度经济学的创新与突破。从科斯开始,经历德姆塞茨、张五常、威廉姆森等人发展形成的新制度经济学认为,企业是一种与市场相互替代的组织形式,这种替代源于企业在交易费用上的节约。但由于交易的复杂性、信息的不对称性以及契约的不完备性,交易中的“逆向选择”和“道德风险”问题开始困扰着企业这种组织形式。社会资本研究范式的出现,有效地弥补了市场与企业理论之间的理论真空,作为研究企业价值的形成机制具有重要作用。正如Laporta等人所述,社会资本是社会中人们的“合作倾向”,通过“信任与合作获取社会效率最大化”[26],从而揭示出社会资本能够节约交易费用、提升社会效率的经济学本质。社会资本既然是个人或企业的一种(潜在)资源或获取资源的能力,那么社会资本就能加速信息和知识的流动和获取,促进企业与企业外部之间的相互信任和合作,降低交易成本、促进交易正常进行,促使企业获取各种发展所需的关键性资源,进而创造出企业的持续竞争优势,最终能促成企业价值水平的提升。通过对现有关于社会资本功效的文献梳理,我们总结出具有代表性的几个观点体如下:

首先,社会资本具有资源获取效应。Bouty认为企业社会资本能帮助企业获取参与竞争所需但又欠缺的各种资源[27]。Allen等人认为,在发展中国家或转型经济国家,由于契约、产权等法律正式制度发育程度比较低,作为正式制度的替代,非正式制度(如社会资本、社会关系)具有保障金融交易正常进行的功能[28]。Guiso等人证明了在法律环境保护越弱的地区,社会资本对金融契约的影响效果越强[29]。在正式制度还未健全、市场经济制度有待进一步完善的中国,Bowles和Gintis认为,社会资本作为一种非正式制度可以在很大程度上弥补市场机制的不足,影响资源配置[30]。国内学者关于社会资本的资源获取效应研究,发现企业社会资本能帮助企业得到政府补贴、税收优惠以及进入政府管制行业的机会。

其次,企业社会资本与企业创新能力相关。创新是企业生存和发展的动力和源泉,与合作伙伴建立信任关系有助于推动企业的创新。Brown和Duguid、Burt等认为,企业在社会关系网络中所处的位置对企业来说是一项极为重要的社会资本,能帮助企业更方便地获取关键信息,进而达到促进企业间交流和学习的目的,最终表现为企业创新能力的提高[31-32]。

最后,企业社会资本与信息收益获取有关。因为信息不对称的广泛存在,签订完全契约的可能性较低,导致契约签订各方在契约签订后会产生违约的机会主义冲动,Aghion和Bolton研究证明了信息不对称导致的契约各方在债务融资契约中的机会主义行为[33]。Moerman在研究银行贷款中发现,当信息不对称问题越严重时,银行会通过缩短贷款期限来控制违约风险,结果造成资源配置效率的降低[34]。究其根源,信息不对称源于缔约各方相互不了解带来的对彼此信任的缺乏。Coleman指出社会资本的一个重要功能就是通过社会网络关系提高彼此间的信任度[19]。社会资本通过社会网络关系能帮助银行更好地识别借款人,降低由于信息不对称导致的事前逆向选择和事后道德风险,从而有利于降低银行的贷款风险,进而帮助贷款人获得发展所需的资金,实现借贷双方的共赢。Knack和Keefer认为,随着贷款银行对企业信任度的提升,更利于双方建立长期的信贷合作关系[35]。

结合社会资本的内涵、维度以及功效,概而言之,社会资本具有以下特征:第一,社会资本的实质是能在未来期间给企业带来企业价值提升的经济资源,也就是说,社会资本能通过发挥社会网络关系、信任、合作的功效,直接或间接给企业带来现金净流入,这一點强调了社会资本在未来期间通过现金流的形式为企业创造价值的能力。第二,社会资本是动态变化的,企业当前的社会资本是对企业过去的各种经济行为的反应,而伴随企业当前和未来的经济行为的改变,社会资本也将动态变化,正当的经济行为会进一步转化为企业正向社会资本的积累,而违法、违规的经济行为则会对企业社会资本形成损害,这一点强调的是社会资本的持续性。第三,社会资本是非正式的,是企业与外部利益相关者之间基于共同观念、规范形成的“潜规则”,是一种墨守的、不存在显性契约的制度规范。第四,无法用货币进行计量,强调社会资本是企业潜在的资源,需要通过企业的经营活动才能形成企业的价值。

(三)捐赠与社会资本的关系

企业社会资本的形成,是一个渐进积累的过程,需要企业长时期的悉心经营和培育。作为企业履行社会责任主要形式的捐赠,对企业社会资本的形成也是一个动态积累的过程,捐赠的目标、捐贈的方式、捐赠的数额、捐赠的领域以及捐赠的持续性都将会对社会资本的积累产生影响。

其一,不同的捐赠目标影响整个捐赠行为的过程。通常以商业目标为主要捐赠目标的企业,会对捐赠行为进行合理规划,会对捐赠项目进行理性选择,企图通过一定的捐赠行为达到树立企业良好声誉和形象的目的,从而获得企业外部利益相关者的认可。Gotsi和Wilson认为,企业声誉是利益相关者在一定时期对企业的全面评价,而这种评价是基于利益相关者的直接经验[36]。声誉是企业发展的一项重要的战略资源,一定时期的捐赠会影响利益相关者基于直接经验的评价,从而有利于加强企业与利益相关者的联系和合作,进而形成企业与利益相关者之间基于联系和合作产生的社会资本。社会目标的捐赠行为通常只是企业一种偶发的履行社会责任的表现,并不属于企业经营战略目标中的组成部分,因此,通常社会目标导向的捐赠行为不会促成社会资本的形成,相反,在当期财务报表上表现为一项费用,抑制了企业价值的形成。

其二,不同的捐赠方式影响企业社会资本的形成结果。捐赠的方式一般分为现金捐赠、实物捐赠和提供专业技术服务等。现金方式的捐赠行为一般会产生较大的影响,通常公众对于现金的敏感程度高于实物,例如某企业捐赠2000万现金比捐赠50万箱水产生的影响会更大(实质上二者价值相当)。捐赠产生的这种影响类似于“广告效应”,会迅速提升企业的品牌知名度和声誉形象,进而会影响消费者对企业的评价和消费者的购买决策行为,良好的声誉形象会增加消费者对企业产品的满意度和购买意愿,而其中正是企业基于社会资本的声誉形象在起作用。

其三,不同的捐赠数额形成的社会资本存在差异。一般而言,较大的捐赠数额会形成更加深厚的社会资本,因为较大的数额会形成巨大的社会反响,有利于在公众心目中树立良好的声誉和形象,形成企业影响力。这种影响力是企业重要的隐性资源,也是企业社会资本的一种体现,正是这些隐性资源的不断聚合,形成了企业社会资本的不断累积和提升。此外,较大数额的捐赠行为本身也说明了企业具有较强盈利能力,能支撑如此数额的资金流出,其中传递的是企业较强的现金流获得能力和稳定的盈利水平,这种信号会被利益相关者捕捉,转化为对企业的进一步信任和合作意愿,巩固企业与利益相关者之间的纽带关系。需要注意的是,基于预期理论,公众对于企业的捐赠在事前会形成一定的先验主观预期,对于国有大型企业,公众一般会希望其履行更多的与其自身实力相匹配的社会责任,而对于中小企业,这种预期会降低。当大型企业的捐赠数额没有达到公众事前的预期,这种捐赠行为就达不到促进社会资本形成的效果,而当中小企业的捐赠数额超过了公众的事前预期,则会形成当下社会资本的迅速增加,这种不同产权主体捐赠数额对社会资本形成结果的差异值得我们注意,这可能是解释为什么部分企业进行了捐赠却不能收获与之相对应的企业价值提升的原因。

其四,不同的捐赠领域影响企业社会资本积累。捐赠于本企业所在行业相关的领域更能有效促进企业社会资本的积累。通过对所在行业相关领域的捐赠,有利于企业加强与所在行业及相关领域利益相关者间的信息沟通,减轻由信息不对称导致的高昂交易费用。值得关注的是,处于转型期的中国,企业的捐赠一般会受到政府或明或暗的影响,由于市场经济制度还有待于进一步健全,企业的发展对于政府的依赖较为严重,甚至有时候与政府关系的好坏决定着企业的存亡。通常与政府具有较好关系的企业,会获得诸如政府补助、税收减免以及进入壁垒较高行业等方面的利益,因此,企业的捐赠领域符合政府的预期或者符合政府的政策导向,企业能够借此建立积极的政企关系。我国金融市场体系尚未发育完全,企业的融资来源大部分依赖于银行的贷款,而我国的银行特别是国有银行又与政府有着紧密的联系,企业与政府较好的关系直接影响企业融资的便利性。这种便利性表现为较低的贷款利率,签订更优惠的银行贷款契约的谈判能力加强[37],贷款期限延长[34],贷款所需的担保品要求降低[38],以及更容易建立企业与银行之间长期的信任和合作关系[35]。

其五,捐赠的持续性影响社会资本积累。从短期上看,捐赠(无论是现金还是实物)在会计处理上体现为企业的一项营业外支出,短期而言可能会影响企业的盈利水平,从形式上考察捐赠行为对企业价值似乎起消极作用,但实质上,企业价值来自于企业预期现金流获得能力,通过捐赠形成的企业社会资本使得企业形象改善、产品和服务的社会认可度提高,从而促进企业产品市场占有率的提升以及销售收入的增加,在资本市场上形成企业的美誉度,进而降低企业的资本成本,从而提升企业价值。捐赠的持续性也可以解释为什么当前关于捐赠与企业价值关系研究结论的不一致,因为当前研究仅仅从有没有捐赠以及捐赠多少进行度量,而未将捐赠的持续性纳入二者关系的研究模型中,从而导致研究结论的不一致。

三、社会资本创造企业价值的机制分析

新制度经济学认为企业是一系列契约的集合,企业价值的高低直接关系各方契约主体的利益,因而企业存在的重要目的就是创造价值。评估企业价值的模型很多,其中得到最为广泛运用的是现金流折现模型,该模型认为企业价值等于企业预期净现金流量现值之和。模型中包含两个关键变量——预期净现金流量和折现率,模型的数学表达式为:

企业价值(Company Value)=∑∞1FCFt(1+r)\+t

其中:FCFt为预期净现金流量,r为折现率,t为时间。笔者认为,通过捐赠形成的企业社会资本,使企业获得良好的声誉和形象,在产品市场和资本市场中分别得到目标消费者和现实(潜在)投资者的认同,一方面增加企业销售收入和经营活动现金流入,提升盈利水平和经营活动净现金流入水平,另一方面改善了企业经营活动的持续性和稳定性,降低了企业面临的不确定性风险,降低了投资者对企业风险的预期,从而改善了资本成本的水平,通过现金流获得和资本成本的改善,提升了企业价值。

(一)社会资本通过产品市场创造价值的机制

产品市场通过预期净现金流量和折现率两个方面共同作用于企业价值。产品市场生产出的产品和提供的服务被消费者的认可度将影响预期净现金流量,同时,由于产品市场的产出和提供的服务在动态环境中与消费者需求的匹配性存在不确定性的关系,这就形成企业的经营风险,这种风险会影响折现率(即资本成本)。

1.从预期净现金流的角度进行分析。首先,具有较好社会资本的企业,在产品市场上表现为较好的声誉和品牌形象,是企业的“品牌资产”。根据营销学的观点,品牌资产包含四个维度的内容:企业能力联想、品牌知名度、品质认知以及品牌共鸣。企业能力联想是指消费者对企业提供产品或服务的全面能力的理解,是对企业整体实力的一个评价。品牌知名度是指企业品牌为消费者所知晓的程度,是消费者对本企业品牌区别与其他品牌的辨别度以及消费选择时的回忆程度。品质认知是指消费者基于成本收益分析后对产品满足其需求的一个总体评价。品牌共鸣是指消费者与品牌之间的关系,包含重复购买意愿和对品牌的义务宣传两层含义。

其次,具有较好社会资本的企业会转化为消费者对企业能力上产生创新能力、进取精神以及声誉等方面的联想,这种好感会转移到消费者对企业的产品认同上。捐赠行为的“广告效应”带来的社会资本的增加,使得企业产品的品牌知名度得到提升,在市场信息有限的情形下,消费者的消费行为更多地受到企业能力和产品知名度的影响,由于具有较好社会资本的企业有较高的声誉为其产品的质量“背书”,因而更容易受到消费者的信任和亲睐。同时随着互联网技术的发展,信息的传播速度得到大幅提升,企业善意的捐赠行为会迅速被消费者知悉,使之区别于同行业其他企业,进而使企业能更多地占领消费市场,提升销售量,促成企业价值的提升。Chaudhuri和Holbrook研究认为,基于品质的品牌信任会促进品牌忠诚和态度忠诚,这将有利于企业在现有品牌基础上,通过基于认知维度社会资本的通道传播效应,将高品质、高声誉的信息传播到新的品类产品上,形成品牌的延伸[39]。企业品牌延伸的能力越强,企业未来可持续盈利能力也就越强,现金流的增长性和稳定性也就越能得到可靠的保证。通过社会资本的媒介作用,使得企业与消费者之间通过多次交易逐渐形成稳定的关系——即品牌共鸣。基于消费者的品牌忠诚以及重新寻找替代品的时间成本,这部分消费者的重复购买意愿将得到加强,为企业形成持续稳定的现金流量提供进一步保障。基于口碑效应,通过社会资本的网络传播效应,良好的口碑会在消费者之间得到迅速传播,这种传播以企业良好的声誉形象、高品质的产品为信息内涵,会给企业带来更多的顾客资源。此外,良好的声誉形象能给企业带来价格溢价,这种溢价在财务上表现为预期现金流的增量。

第三,具有较好社会资本的企业,在产品市场上还表现为与上下游企业之间基于共赢格局利益绑定形成的合作。一方面,具有较好社会资本的企业,由于其具有良好的声誉形象,将增进上下游企业对其的信任,另一方面,具有较好社会资本企业的背后隐藏的内涵是该企业具有较强的获利能力和信用水平,只有具有较强获利能力的企业才有实力进行履行社会责任的捐赠,而这样的企业一般具有较强的规范意识,不愿意以声誉的损失为代价进行违规活动,因而与这样的企业打交道对于上下游企业而言会降低自身的经营风险。此外,与具有较好声誉形象的企业打交道,对于上下游企业而言会产生“近朱者赤”的宣传效应,有利于上下游企业向市场传递自身的文化、价值观念。因此,具有较好社会资本的企业会赢得上下游企业的合作青睐,获得更多的合作机会与发展渠道,进而有利于企业在产品市场上交易费用的降低,减少经营活动现金流出量,从而对企业价值的提升起到促进作用。

2.从折现率的角度进行分析。企业在投资基础上形成的经营活动及其产出与消费者需求的互动,形成企业获取净现金流能力及该能力的不确定性。这种不确定性既受到外部环境变动的影响,例如宏观环境的变动、行业状况的波动、竞争对手、竞争格局变化的影响以及目标客户消费习惯、消费能力、消费效用变化的影响,又受到企业自身内部经营波动及产品、服务品质的影响。正是這种不确定性的存在,导致企业获取现金流能力的不确定性,从而从根本上决定了项目风险和企业风险的水平,也从根本上决定了投资者和债权人面临风险的大小,债权人和股东对这些不确定性的评价,形成他们对项目和企业风险水平的认定,决定了他们对有限资本进行投资时对必要报酬率的要求,进而从该路径上决定了企业的资本成本水平。受捐赠形成的社会资本的促进作用,企业在产品市场上表现出盈利的持续性和稳定性,企业的项目风险和经营风险较低,因此决定了企业能以较低资本成本获得发展所需资金,进而能对企业价值的创造起到积极作用。

(二)社会资本通过资本市场创造价值的机制

社会资本通过资本市场创造企业价值也是通过预期净现金流量和折现率两条路径来实现。从预期净现金流角度,资本市场中资本提供者对企业在产品市场上表现的各种看法会直接、间接影响到产品市场中消费者对企业产出的产品和服务的认可度,也就直接、间接影响企业在产品市场中获取现金流的能力及该能力的不确定性,进而对企业创造价值产生影响。

首先,从折现率的角度来看,资本成本的高低从宏观上来讲受到资本市场中资本供求关系的影响,受到货币政策、财政政策的影响,从微观上讲,资本成本的高低取决于资本供给者对企业风险水平的评价,他们对企业的各种产出和服务在产品市场上的表现、竞争力以及现金流获取能力的大小、持续性、稳定性的看法,形成资本成本的决定性因素。由于信息不对称的广泛存在,外部资本供给者很难了解企业真实风险水平的高低。Allen等认为,社会资本作为一种非正式的制度,能起到替代正式制度,减轻信息不对称,促进交易正常进行的功能[28]。因此具有较好社会资本的企业能减轻融资中的信息不对称,降低资本成本,从而降低折现率。通过社会资本的持续作用,较好社会资本的企业能在与外部资本供给者的长期合作中建立稳定的合作伙伴关系,对于改善企业在资本市场中的竞争力、提升资本供给的稳定性、改善外部资本供给者对企业风险的预期、降低企业的资本成本具有重要作用。同时,具有较好社会资本的企业,能通过社会资本的网络通道作用、信息传递功能,把企业在产品市场中品牌声誉、现金流稳定性以及上下游企业稳定关系等优势信息传递给资本市场,降低资本市场对企业风险的预期,进而降低外部资本供给者对投入资金的风险预期,从而降低企业的资本成本,并进一步发挥社会资本的关系维度作用,保持与资金供给方纽带关系的稳定,形成长期互利共赢局面。

其次,具有較好政府关系社会资本的企业,对于企业价值的提升作用更加显著。在金融市场体系还有待进一步健全的我国,银行贷款是企业主要的资金来源之一,具有较好政府关系的企业,能更加容易地获得贷款批准,相应的贷款周期也会更长,金额会更多,贷款担保要求更弱,成本也会更低。

再次,由于资本结构严重地影响企业的财务弹性,也就是企业面临不确定环境尤其是不利因素影响时的可调整能力、适应能力,这放大了企业遭遇的风险,从而资本结构以放大的方式影响企业资本成本的水平。当具有较好社会资本的企业陷入不利经济环境时,由于其具有较好的信誉和形象,能帮助其更容易地以较低成本获得资本的支持以降低破产风险,从而具有较好的风险应对能力和抗风险能力,也将有利于提升企业价值。

(三)社会资本、产品市场与资本市场互动提升企业价值

社会资本及相关因素在产品市场和资本市场中有效发挥作用,在产品市场形成预期净现金流的获得能力及获得能力的稳定性,降低企业收益的波动性,企业在产品市场上良好表现的信息将传递给资本市场的资本供给者,降低资本供给者对投入资本的风险预期,进而在资本市场中形成投资者与企业之间的共同价值,形成投资者与企业长期广泛的信任与合作关系,有效地改善了投资者与企业的关系,从而增强企业以合适的资本成本获取经营和发展所需财务资源的能力,整体上优化了企业的融资能力。同时,资本市场中资金提供者对企业在产品市场上表现的各种看法会直接、间接影响到产品市场中消费者对企业产出的产品和提供的服务的认可度,也就直接、间接地影响企业在产品市场获取现金流的能力及该能力的不确定性。以上因素的积极互动及相互作用,提升了企业价值,增加了股东财富,形成产品市场中消费者及上下游企业、资本市场中投资者以及企业其他利益相关方共赢的长效机制。

四、结 语

本文通过引入社会资本的概念,研究了捐赠与企业价值之间的关系,厘清了捐赠、社会资本与企业价值之间的内在传导机制,得出了如下研究结论:

第一,捐赠与企业价值之间并不存在直接的因果关系,捐赠促进企业价值的提升需要通过社会资本这个变量调节起作用,捐赠形成的社会资本越多,对企业价值创造的贡献越大。捐赠形成企业社会资本是一个动态变化的过程,捐赠的目标、方式、数额、领域及持续性对企业社会资本的积累形成都起着重要作用。前人的研究要么忽视了捐赠与企业价值之间存在的社会资本的作用而直接检验二者之间的关系,要么忽视了捐赠形成社会资本的动态性,所以导致了前人在二者关系的研究成果上的模糊性与不一致性。

第二,捐赠形成的社会资本,通过在产品市场和资本市场上发挥作用,以及社会资本、产品市场、资本市场三者的有效互动,改善企业在产品市场中获取现金流的能力及其不确定性,进而影响资本成本;资本市场中资本供求状况、出资者对企业风险水平的评价等因素所决定的对企业出资行为,直接和间接地对企业的经营和投资活动产生影响,同时对企业在产品市场中的表现发挥作用,影响产品和服务的销售及市场占有率,进而影响企业获取现金流的能力和资本成本水平的高低。上述各种因素的积极互动提升了企业价值。

[参考文献]

[1]Freeman M. The social responsibility of business is to increase its profits[J]. New York Times Magazine, 1970(13):32-33.

[2]Haley U C V. Corporate contributions as managerial masques: Reframing corporate contributions as strategies to influence society[J]. Journal of Management Studies, 1991,28(5):485-510.

[3]Galaskiewicz J. An urban grants economy revisited: Corporate charitable contributions in the Twin Cities: 1979-81, 1987-89[J]. Administrative Science Quarterly, 1997:445-471.

[4]Cornell B and Shapiro A C. Corporate stakeholders and corporate finance[J]. Financial Management, 1987:5-14.

[5]File K M and Prince R A. Cause related marketing and corporate philanthropy in the privately held enterprise[J]. Journal of Business Ethics, 1998,17(14):1529-1539.

[6]Brammer S and Millington A. Corporate reputation and philanthropy: An empirical analysis[J]. Journal of Business Ethics, 2005,61(1):29-44.

[7]Godfrey P C. The relationship between corporate philanthropy and shareholder wealth: A risk management perspective[J]. Academy of Management Review, 2005,30(4):777-798.

[8]Barnett M L and Salomon R M. Beyond dichotomy: The curvilinear relationship between social responsibility and financial performance[J]. Strategic Management Journal, 2006,27(11):1101-1122.

[9]Bowman E H and Haire M. A strategic posture toward corporate social responsibility[J]. California Management Review, 1975,18(20):49-58,

[10]Sturdivant F D and Ginter J L. Corporate Social Responsiveness: Management Attitudes and Economic Performance[J]. California Management Review, 1977,19(3):30-39.

[11]Wang H, Choi J and Li J. Too little or too much? Untangling the relationship between corporate philanthropy and firm financial performance[J]. Organization Science, 2008,19(1):143-159.

[12]Vander L G, Van E H and Van Witteloostuijn A. Corporate social and financial performance: An extended stakeholder theory, and empirical test with accounting measures[J]. Journal of Business Ethics, 2008,79(3):299-310.

[13]Ullman A. Data in search of a theory: A critical examination of the relationships among social performance, social disclosure, and economic performance of US firms[J]. Academy of Management Review, 1985,10(3):540-557.

[14]Wang J, Coffey B S. Board composition and corporate philanthropy[J]. Journal of Business Ethics, 1992,11(10):771-778.

[15]Dali M and Parish W L. Tocquevillian moments: Charitable contributions by Chinese private entrepreneurs[J]. Social Forces, 2006,85(2):943-964.

[16]Williams R J and Barrett J D. Corporate philanthropy, criminal activity, and firm reputation:is there a link?[J]. Journal of Business Ethics, 2000,26(4):341-350.

[17]Chen J C, Patten D M and Roberts R W. Corporate charitable contributions: A corporate social performance or legitimacy strategy?[J]. Journal of Business Ethics, 2008,82(1):131-144.

[18]Bourdieu P. Le capital social[J]. Actes de la rechercheen sciences sociales, 1980,31(1):2-3.

[19]Coleman J S. Social capital in the creation of human capital[J]. American Journal of Sociology, 1988(S):95-120.

[20]Coleman J S. Foundation of Social theory Cambridge[M]. Cambridge: Havard University Press, 1990:23-47.

[21]Granovetter M. Economic action and social structure: The problem of embeddedness[J]. American Journal of Sociology, 1985:481-510.

[22]Putnam R D. Making democracy work: civic traditions in modern Italy[M]. Princeton: Princeton University Press, 1993:116-135.

[23]Fukuyama F. The great disruption[M]. London: Profile, 1999:66-78.

[24]Nahapiet J and Ghoshal S. Social capital, intellectual capital, and the organizational advantage[J]. Academy of Management Review, 1998,23(2):242-266.

[25]Adler P S and Kwon S W. Social capital: Prospects for a new concept[J]. Academy of Management Review, 2002,27(1):17-40.

[26]La Porta R, Lopez-de-Silanes F and Shleifer A, et al. Trust in large organizations[J]. American Economic Review, 1997,87(2):333-338.

[27]Bouty I. Interpersonal and interaction influences on informal resource exchanges between R&D researchers across organizational boundaries[J]. Academy of Management Journal, 2000,43(1):50-65.

[28]Allen F, Qian J and Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005,77(1):57-116.

[29]Guiso L, Sapienza P and Zingales L. The role of social capital in financial development[J]. American Economic Review, 2004(94):526-556.

[30]Bowles S and Gintis H. Social capital and community governance[J]. The Economic Journal, 2002,112(483):419-436.

[31]Brown J S and Duguid P. Organizational learning and communities-of-practice: Toward a unified view of working, learning, and innovation[J]. Organization Science, 1991,2(1):40-57.

[32]Burt R S. Structural holes: The social structure of competition[M]. Cambridge: Harvard University Press,1992:186-197.

[33]Aghion P and Bolton P. An incomplete contracts approach to financial contracting[J]. The Review of Economic Studies, 1992,59(3):473-494.

[34]Moerman R.W. The impact of information asymmetry on debt pricing and maturity[Z]. Chicago : Working Paper, 2009:20-30.

[35]Knack S and Keefer P. Does social capital have an economic payoff? A cross-country investigation[J]. The Quarterly Journal of Economics, 1997,112(4):1251-1288.

[36]Gotsi M and Wilson A M. Corporate reputation: seeking a definition[J]. Corporate Communications: An International Journal, 2001,6(1):24-30.

[37]Fombrun C and Shanley M. What's in a name? Reputation building and corporate strategy[J]. Academy of Management Journal, 1990,33(2):233-258.

[38]Karlan D, Mobius M and Rosenblat T, et al. Trust and social collateral[J]. The Quarterly Journal of Economics, 2009,124(3):1307-1361.

[39]Chaudhuri A and Holbrook M B. The chain of effects from brand trust and brand affect to brand performance: The role of brand loyalty[J]. Journal of Marketing, 2001,65(2):81-93.

(責任编辑 王婷婷)