道路交通事故外部成本及其内部化机制研究

2016-05-05董志华

摘要:新增驾驶行为会增加其他车辆的事故风险,进而导致道路交通的事故外部成本,这种由车辆间相互作用而产生的事故外部成本有别于其传统的定义。基于我国2001-2012年的省级面板数据,使用工具面板模型实证研究了交通密度对事故成本的影响,结果表明:在高交通密度地区,无论是按单位车辆还是单位里程计算的事故外部成本,都明显高于其它地区。为内部化事故外部成本,除增加交通供给与征收交通庇古税外,里程定价车险能通过边际激励机制有效地减少行驶里程,降低社会和个人交通成本,缓解交通拥堵和污染问题,并有助于实现车险公平定价。

关键词:道路交通;事故外部成本;内部化;里程定价车险

中图分类号:F572

文献标识码:A DOI:10.3963/j.issn.1671-6477.2016.02.0006

随着国民经济的快速发展,近年来我国机动车数量急剧上升。《中国交通年鉴》的数据显示,2013年我国民用车辆达126.7万辆,比2001年增加了约600%。但在此期间公路里程却只增加约157%,公路基建增速明显落后于车辆增加速度,交通密度呈逐年上升趋势。特别在一些大城市,由于交通密度快速增加所导致的交通事故、交通拥堵和尾气污染等问题日益严重。交通事故通常涉及到多个车辆,如果涉事车辆中的一辆没有上路行驶,事故就不会发生。换言之,新增驾驶行为增加了其他车辆的事故风险和交通成本,这些成本通常并未由新增驾驶的车主来完全承担,故被视作外部成本。整体而言,驾驶行为增加1%将会导致事故成本的提高超过1%,这些外部成本并没有通过现行的民事法则或经济机制得以内部化,进而导致了事故外部成本。需要指出的是,本文中的事故外部成本有别于传统定义所描述的由交通事故导致的政府医疗补贴和公共支出,也不同于道路交通的拥堵或污染外部成本。它产生于个体车辆之间相互内在作用,先于其他的外部成本发生。如果能控制这种事故外部成本,其他的外部成本也会随之被减少。所以,探究这种新的道路交通事故外部成本的作用机理并讨论相应的内部化机制,对优化交通政策、降低个人和社会交通成本、缓解拥堵和污染问题都具有非常重要的意义。

一、关于道路交通外部成本的文献综述

对于道路交通事故外部成本的研究,最早可以追溯到诺贝尔经济学奖获得者Vickrey提出的驾驶外部性概念,他利用美国加州两条高速公路交通事故与交通密度的数据,证明事故数量对驾驶数量的弹性约为1.5[1]。Edlin在2003年首次构建了事故外部成本的经济模型,实证探究了交通密度对事故损失的影响,并指出里程定价车险(Pay-As-You-Drive ,PAYD)能有效地应对道路交通的事故外部性[2]。Parry比较了PAYD、汽油税和里程税在应对事故外部成本问题上的优劣势,指出PAYD能实现最大化的社会福利,他利用汽油价格弹性估算了更加广义的外部成本,如等待时间和进口石油依赖度[3]。Edlin和Pinar指出Vickrey的研究忽视了道路安全状况的异质性,这会严重地低估交通密度对事故的影响,他使用美国1987-1995年的面板数据,估算了各州的事故外部成本[4];基于Edlin的研究思路,Saito、Kato和Shimane等学者比较了日本和美国的事故外部成本,发现在日本事故外部成本明显小于美国,主要原因是美国驾驶员的平均驾驶里程比日本高得多,约为1.75倍[5];Edlin和Saito的研究使用的是区域数据,Bordoff和Noel基于2001年美国家庭交通调查(NHTS)的微观数据,利用Parry的方法估算了道路交通的外部成本以及PAYD带来的社会福利,他们估计PAYD在全国范围内将减少8%的驾驶里程,每辆车将节省约34美元[6]。Nichols和Kara在考虑到更多具有个体异质性的事故风险因素后,基于2008年NHTS数据重新估算了驾驶外部成本,他们估计PAYD将减少4%的驾驶里程,每辆车每年将平均节省5美元,导致这个差异的主要原因是Nichols使用了车险赔付而非保费来衡量事故成本[7]。

借助大量微观数据,国外研究对事故外部成本的测算开始从区域转向个体车辆,并将研究结果运用在车险定价中。但国内对于道路交通外部成本的研究多集中于对拥堵费定价的理论分析[8-9],量化分析则较为少见。佟琼、王稼琼和王静将北京道路交通的外部成本归纳为事故成本、拥堵成本和污染成本并加以测算[10]。章孟迪和黄隽潇对外部成本作了类似分类并提出了应对措施,包括征收污染税、拥堵费和增加交通供给等[11]。需要强调的是:其一,这些研究通常将事故外部成本定义为交通事故导致的政府医疗补贴和相关公共支出,与本文中讨论的由于车辆间相互作用导致的事故外部成本有本质区别,控制这类事故外部成本比其他外部成本更具有现实意义;其二,国内对于PAYD的研究虽然不少,但多为介绍国外的实践情况及理论分析,从未将PAYD作为一种应对道路交通事故外部成本的内部化的机制加以考虑。鉴于此,受到Edlin等学者研究的启发,本文拟采用Edlin等学者构建的外部成本经济模型,基于我国2001-2012年的面板数据,估算各地区的单位里程和单位车辆的事故外部成本,并讨论可能的外部成本内部化机制,特别是PAYD在应对事故外部成本的作用及实施中的优点和难点,以期为缓解道路交通压力、降低个人和社会交通成本以及推进低碳经济发展提供思路。

二、模型、变量与计量分析

(一)事故外部成本经济模型

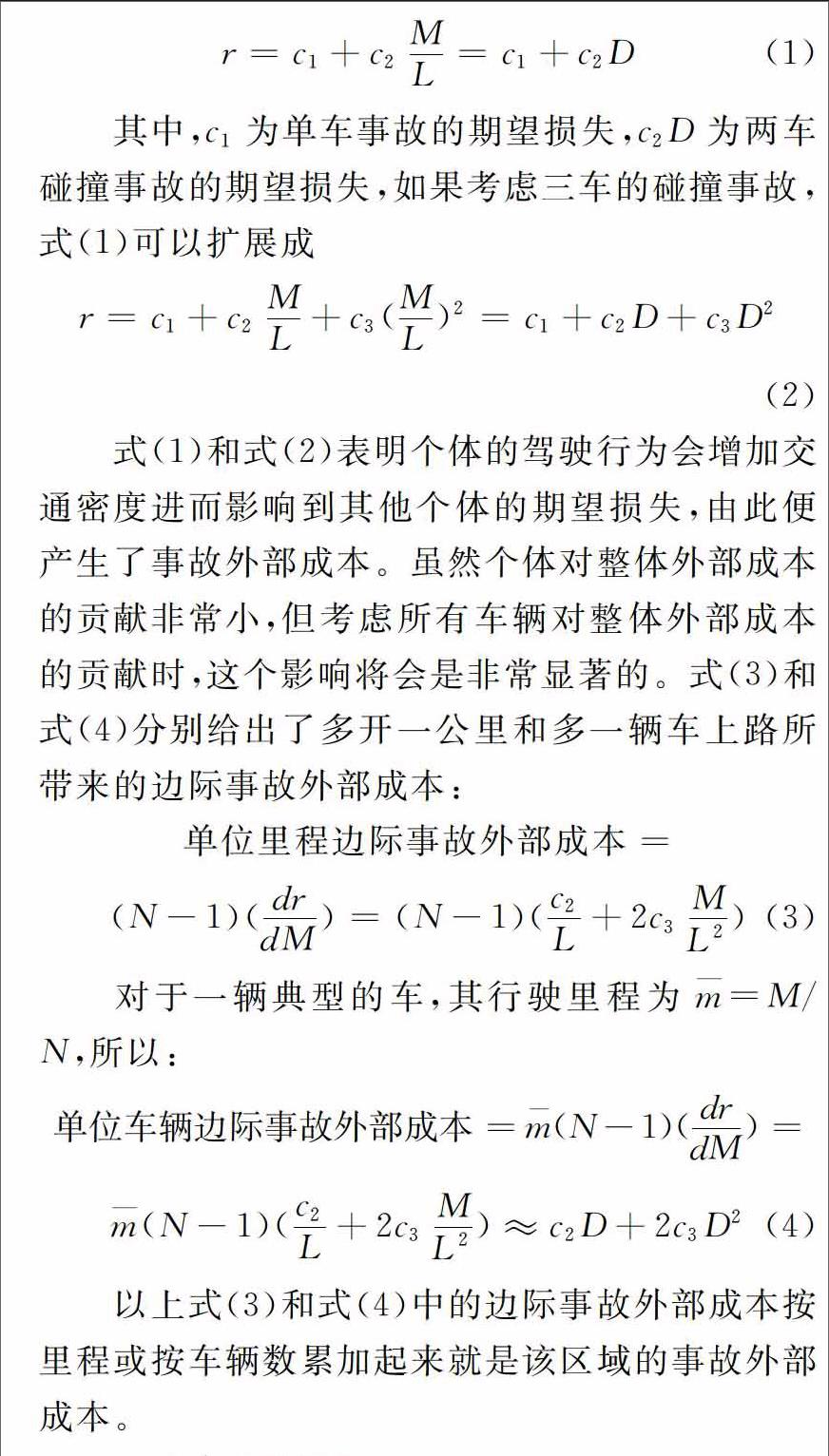

Edlin在2003年构建了第一个关于事故外部成本的基本模型,其本质为交通密度对事故成本的影响。假设在一个区域内的公路车道总里程为L,车辆数为N,在一定时间内车辆行驶总里程为M,假设车辆之间不存在差异,车辆匀速行驶且相互独立。那么对于某一辆车,它和其他车辆相遇并发生事故的概率与其他车辆行驶的总里程M[(N-1)]/N成正比,与公路车道总里程L成反比。所以,当N足够大时,其事故概率与M/L成正比,M/L被定义为交通密度D,可以理解为在一定时间通过某一车道截面的车辆数。所以,个体车辆的期望事故损失可以表示为:endprint

(二)变量和数据

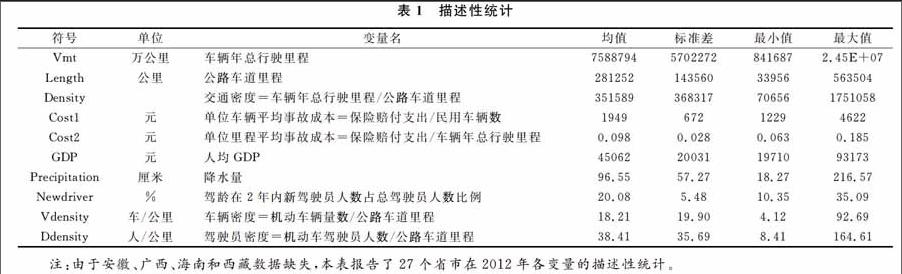

以上模型分析表明道路交通的事故外部成本体现于交通密度对事故成本的影响,我们将利用回归模型对其进行分析。选择事故成本作为被解释变量,最主要的解释变量是交通密度;另外,地区富裕程度、自然禀赋差异和人口结构等因素也会影响到交通事故的损失程度,可以作为控制变量纳入到模型中。

1.事故成本。常见的用来衡量事故成本的指标是公路交通事故直接财产损失,其缺点是无法反映出人员伤亡所导致的经济损失,为了解决这个问题,Edlin使用了保费收入和赔付支出来衡量交通事故成本。考虑到交通事故对保费的影响往往具有时滞性,而且我国的机动车辆保险尚未实现完全费率市场化,相同车辆在不同地区的保费差异并不明显。所以,我们采用各省民用车辆平均赔付支出和每公里平均赔付支出作为被解释变量。保险赔付支出数据来自于历年的《中国保险年鉴》,以2012年为基期并扣除通货膨胀因素;民用车辆数量数据来自于历年《交通统计年鉴》;总行驶里程按式(5)中的方法估算。

2.交通密度。交通密度是最主要的解释变量,为了衡量一个地区的交通拥堵状况,可以将该区域内所有机动车在一年内的总行驶里程除以该区域的总公路里程长度。由于个体车辆里程监测技术尚不成熟,统计所有车辆的总行驶里程更是困难。我们沿用董志华和余洋的使用机动车汽柴油消耗量来推算车辆行驶总里程的思路[12],提取《中国能源统计年鉴》的地区能源平衡表中“生活汽油消费量”和“生活柴油消费量”数据,然后乘上相应的燃料使用效率。由于我国乘用车的柴油化率不足1%,中大型客车和货车的柴油化率分别在90%和80%左右[13],为计算方便,假设乘用车全部使用汽油而客货车全部使用柴油。在工信部公布的《2012年下半年中国乘用车企业平均燃料消耗量报告》中,乘用车总行业平均燃料消耗量实际值为7.42L/100km,即13.89公里/L;客货车的燃油使用效率参照了工信部网站公布的《道路运输车辆燃料消耗量达标车型表》(共30批)的参数,通过计算得出客货车的平均燃料效率约为18.56/100km,即5.39公里/L。为了计算交通密度,还需要知道公路车道里程长度,我国公路分为高速、一级、二级、三级和四级公路几个级别,按照高速至二级公路四个车道,三级和四级两个车道的标准计算,数据来源于历年的《交通统计年鉴》。本文给出了具体的估算方法:

交通密度=总行驶里程公路车道里程=生活汽油消费量×汽油燃料效率+生活柴油消费量×柴油燃烧效率∑k级公路里程长度×k级公路车道数(5)

需要说明的是,这样的估计方法并未考虑到车辆燃料效率的地区差异性和燃料效率的逐年提高,而是直接使用了2012年全国的平均数据,这样会高估较早年份的行驶里程,进而导致事故外部成本也被高估;所以,估算结果会存在一定的偏差,但在目前的数据可得性下,笔者认为其已经是衡量交通密度的最好选择。

3.控制变量。驾驶员的人口特征会影响交通事故发生率。我国近年来私人汽车拥有量和机动车驾驶员的数量都呈现快速增长趋势,2013年驾龄在1年和2年的新机动车驾驶员数量分别占到总机动车驾驶员数量的9.63%和20.52%,大量的新驾驶员由于驾驶经验不足而增加自己和其他车辆的风险。因此,我们使用了驾龄小于2年的新机动车驾驶员占总驾驶员数量比例作为影响事故损失的控制变量。地区富裕程度会影响机动车驾驶行为,在富裕的地区驾驶里程往往会比较高,增加事故发生的可能性;另一方面,富裕地区的道路基础建设通常比较好,这又会降低驾驶的风险。所以,我们选取各省的人均GDP作为衡量富裕程度的控制变量。我国各地区天气差异大,南方的雨水和北方的冰雪都是影响机动车事故的天气因素。因此,我们将各省降水量也包含在控制变量之中。机动车驾驶员人数来自于历年的《交通统计年鉴》;人均GDP数据来自于国家统计局公布数据,计算中以2012年为基期并扣除通胀因素;降水量数据来自于Eps全球统计数据库中的中国环境数据库与中国国土资源数据库。

表1给出了相关变量在2012年的描述性统计,交通密度最高的三个地区分别是上海、北京和天津,事故成本在地区之间呈现较大的差异性,在2012年单位车辆的赔付最高的上海比最低的青海要高出近3倍,单位里程的赔付最高的北京比最低的黑龙江也高出近1倍,这也说明我国目前现行的机动车辆保险费率并未充分反应出不同地区差异,有失效率和公平。另外,表1显示了2012年两个工具变量车辆密度与驾驶员密度的描述性统计。

为了更直观地了解交通密度与事故成本的关系,图1和图2分别给出了两类事故成本与交通密度之间的散点图,初步的观察表明,事故成本与交通密度之间存在明显的正相关关系,特别是在交通密度比较高的地区,两类事故成本都会格外的高,呈现出超线性的关系。

对于模型(6),按照前文中的经济模型,可以考虑包括和不包括交通密度平方项的两种情形,另外,被解释变量也有Cost1和Cost2两种选择,所以我们可以分别讨论模型(6)的四种情形。当然,我们需要验证采用时间个体双固定效应是否合理,直观的解释是,个体效应体现了风险因素的地区差异对事故成本的影响,如交通法规、道路状况、驾车习惯等,时间效应则主要是考虑到技术进步所带来的机动车驾驶安全性提高对事故成本的影响。首先考虑以Cost1作为被解释变量并不包含交通密度平方项的情形,表2的(a)~(c)列分别给出了在使用混合最小二乘法、固定面板效应模型和随机面板效应模型时的估计结果,为克服可能存在却不能识别的异方差,括号中的标准误差都采用了怀特异方差修正。从F检验和Hausman检验结果来看,我们应采用固定面板效应模型。从第(b)列中的估计系数结果来看,交通密度的系数显著为正,且通过1%显著水平检验,表明交通密度对事故成本具有正向影响,这与图1显示的关系是相吻合的。另外,新驾驶员占比、人均GDP和降雨量对事故成本均具有正向影响,与预期相符,尽管降雨量的估计系数并不显著。endprint

由于交通密度的计算存在一定的偏差,这可能会导致内生性问题。因此,参照Edlin的思路,我们引入两个工具变量:车辆密度Vdensity和驾驶员密度Ddensity,计算方法见表2。由表2可知:一方面,机动车拥有量、机动车驾驶员数量的快速增长通常伴随着车辆行驶里程的迅速增加。简单测算表明,车辆密度和驾驶员密度与交通密度的相关系数都超过0.7,工具变量满足和内生变量高度相关要求;另一方面,从外生性角度来看,如果驾驶员不开车或车辆没有被开,则不会导致事故发生。所以,这两个变量满足工具变量的相关性和外生性基本要求。表2第(d)列报告了使用工具变量两阶段最小二乘法(IV-2SLS)对模型(6)的估计结果,Durbin-Wu-Hausman检验拒绝了不存在内生性的假设,这表明有必要引入工具变量来克服内生性;另外,对第一阶段回归系数的F检验表明,不存在弱工具变量的情况;最后,针对识别不足和过度识别的检验都表明,所有的工具变量都是外生的。相较于固定效应模型,在控制内生性后,我们发现通过IV-2SLS估计得到的交通密度的系数明显变大,表明交通密度的测算误差会导致外部成本被低估。

我们使用单位里程边际成本Cost2作为事故成本重新估计模型(6)。面板模型选择的检验结果仍然支持使用固定面板效应,表2第(e)列报告了以Cost2作为被解释变量并使用IV-2SLS估计的结果。可以发现,交通密度的系数仍显著为正,但比使用车辆平均事故成本作为被解释的变量时的系数要小得多。进一步的,我们将考虑(6)在包含交通密度平方项时的情形,表2第(f)和(g)列报告了在以Cost1和Cost2作为被解释变量时,使用IV-2SLS对模型(6)进行估计得结果。可以看到,交通密度平方项的系数都显著为正,表明在交通密度的地方往往会出现较高的事故成本。虽然拥堵达到一定程度可能会降低事故风险,但并不能在我们的估计中体现。

所以,从估计结果来看,无论采用哪种事故成本作为被解释变量,也无论是否包含交通密度的平方项,交通密度或其平方项的系数都显著为正,说明交通密度对事故成本具有显著的正向影响,道路交通的事故外部性是存在的。需要说明的是,模型(6)中最主要的解释变量交通密度是根据(5)估算出来的,其缺陷在于对于燃油的使用效率只是按2012年工信部公布的数据分乘用车和客货车作了简单的估算,会导致一定的误差。解决这个客观困难有待于更加准确的微观车辆行驶数据,中国家庭金融调查中心所进行的中国家庭金融调查可能会为微观数据的获得提供可能。在已进行的调查中涉及车险支出、赔付和总行驶里程等数据,但并没有当年车辆行驶里程数据。另外,本文使用的是2001-2012年的省级面板数据,由于数据缺失,最终使用了204个非平衡面板观测值。为了检验估计结果的稳健性,我们将时间窗口缩短至2006-2012年,对少量缺失数据使用线性插值的方式进行估算,然后使用平衡面板数据对模型重新进行估计,交通密度的系数估计结果与使用非平衡面板模型的结果基本一致。

三、事故外部成本测算

基于表2的估计结果,我们可以来计算事故外部成本。具体地,多一辆车上路行驶或多行驶一公里会给其他车辆带来多少外部事故成本呢?式(3)和式(4)分别给出了计算公式。需要注意的是,我们假设这是一辆典型的车,即该车的年行驶里程为该地区的平均值。表3报告了在使用不同估计模型后得到的外部成本测算结果,我们选取了高、中、低交通密度的代表省市各三个,可以发现,不管使用哪种估计方法,也不管是按车辆还是按里程,在高交通密度的地区的事故外部成本要明显高于密度较低的地区,在交通最拥挤的上海,新增一辆车会给其他车辆带来1769~3845元的事故成本;一辆典型车辆多开一公里会给其他车辆带来0.07~0.16元的事故成本。而在低交通密度的地区如青海,新增车辆和新增里程对其他车辆几乎不会增加额外的事故成本。

我们还可以对各地区的事故外部成本进行加总,假设行驶里程不发生变化,以模型(d)作保守估算,上海市2012年事故外部成本约为3.76亿元,车均事故外部成本1769元,如果将缺失的4个省份按平均水平计算,车均事故外部成本为331元,全国总事故外部成本为47.3亿元。以模型(g)测算的车均和全国事故外部成本则分别高达519元和74.2亿元。实际的事故外部成本可能比测算的还要高,原因是我们并没有将未保险损失计入成本。车辆如果只购买了最基本的交通事故强制责任保险,那事故损失超过保险金额的部分则并未在我们的模型中体现,这也会导致事故外部成本被低估。

四、事故外部成本内部化的经济机制

我们通过实证分析证明了交通密度对事故成本的影响,道路交通的事故外部性是显著的。基于前文的分析,应对事故外部成本问题最为有效的方法就是降低交通密度,可以从交通的需求和供给两方面来考虑。在供给方面,主要是增加道路基建和公共交通建设。增加道路长度能有效地降低交通密度,特别是在城市的拥堵点新建道路能有效地减少局部道路交通的外部成本,但也经常会遭遇“当斯定律”的尴尬,即新增道路往往会吸引更多的车流,重新导致交通密度增加。另外,公共交通虽然能有效地替代私家车出行,增加交通效率,但其发展也受限于城市的道路资源、公交系统的运营模式以及城市整体规划。而且,这些措施通常需要政府的财政支出或补贴。所以,增加交通供给能在一定程度上减少道路交通的事故外部成本,但却不一定是最为有效的办法,因此通过控制交通需求来解决外部成本问题就显得尤为重要,下面分别讨论了一些可能的措施。

(一)交通庇古税

根据福利经济学家庇古的观点,导致市场配置资源失效的原因是经济当事人的私人成本与社会成本不相一致,从而私人的最优导致社会的非最优。因此,纠正外部成本的方案是政府通过征税或者补贴来矫正经济当事人的私人成本。对于道路交通外部成本,由于交通工具使用者的私人成本低于社会成本,所以需要通过征税来补偿超出的部分,以实现社会最优。以下是两种可能的征税的方式:endprint

1.燃油税。燃油税可以通过提高燃油价格来减少车辆行驶。该政策优点之一是便于实施,增加现有的汽油税率不会增加额外的实施成本;其次,通过燃油成本使得那些未购买保险或只购买了交强险的车主也分担了外部成本,有利于实现社会公平;最后,该措施鼓励车主尽量使用燃油效率较高的低油耗车辆,减少了交通拥堵的污染外部成本。但其缺陷在于汽油庇古税并未考虑到驾驶员的差异,对于驾驶习惯较差的人,尽管他会带来更大的事故外部成本,但并不会因此而付出更高的代价;另外,对于相同的行驶距离,低油耗的车辆和高油耗的车辆带来的事故外部成本是一样的,但低油耗车辆支付的税额较少,也会导致另一方面的社会不公平问题

2.保险税。保险税是将道路交通的外部成本分摊至车主每年所缴纳的保费中,其做法并不是均摊,而是以车辆的年保费为基础,按一定税率缴纳。由于保费在一定程度已经反映出了投保人的风险特质,所以该措施克服了燃油税一刀切的缺点;另外,其实施也较为方便,由保险公司在收取保费时一并征收,不会增加太多的实施成本。但从保险市场的供给需求关系来看,如大幅提高保险价格势必会降低保险需求,更多的人可能会选择保额较低的商业保险或只购买交强险,这又会导致事故外部成本进一步增加。

(二)里程定价车险(PAYD)

不管是增加交通供给还是征收交通庇古税,都需要政府的行政干预或财政支持。有没有一种市场经济手段能够实现交通需求的自我调节,进而解决外部成本问题呢?综合前面的各种措施,其共同的缺陷在于社会成本的分摊方式没有完全实现“谁受益,谁付费”的公平原则。近年来,车险市场的创新产物——里程定价车险(PAYD)为实现这一目的提供了可能,其原理是将按年收取的固定保费转变成按里程支付的保费。由于行驶里程较高的车辆需要支付高额的保费,PAYD对驾驶行为的边际激励作用能减少车辆行驶里程,进而降低道路交通的事故外部成本。PAYD显著的优点是在不增加政府公共支出和大多数个人支出的同时,通过市场化机制将事故外部成本内部化。另外,由于PAYD会减少总行驶里程,所以也会降低拥堵和污染外部成本。

既然PAYD的优点如此突出,那为什么在实际的保险市场上却非常少见呢,最主要的瓶颈在于车辆行驶里程的监测环节。政府车辆管理部门对车辆里程的监测往往不够全面和准确,保险公司虽然有监测行驶里程的动机,但却缺乏行之有效的实施手段,多靠车主在投保时预估。随着技术的进步,国外对PAYD已经进入的实践阶段,PAYD的对减少行驶里程的效果明显。以美国马萨诸塞州为例,试验研究表明PAYD可以减少5%-10%的行驶里程、交通事故和燃油消耗[14]。在我国,长期以来车险定价最主要的影响因素是车辆价格,其他随车或随人的因素考虑较少。2015年3月,保监会出台了《深化商业车险条款费率管理制度改革试点工作方案》,为车险费率市场化改革提供了政策支持。部分保险公司已经开始试水PAYD车险,利用后装设备记录包括行驶里程在内的各项驾驶数据,为车险精准定价提供了数据支持。事实上,由于数据的可得性和数据挖掘技术的快速发展,保险公司在车险定价时可以考虑到更多的风险因素,实现基于车辆具体使用情况来定价(Usage Based Insurance, UBI),做到一车一价、一人一价、一天一价和一路一价,这样能最大程度地实现道路交通事故外部成本的公平分摊,让市场在资源配置中起到最大的作用。当然,我们也应该注意到,安装驾驶行为监控设备会带来固定成本,也会引发一些隐私问题,这需要由车主、保险公司和政府在实践过程中去平衡各方利益,实现整体最优。

五、结 语

道路交通的快速发展会导致事故、拥堵和污染等外部成本。本文探讨了由于个体车辆间相互作用而导致的事故外部成本,基于我国2001-2012年的省级面板数据,使用工具面板模型证明了交通密度对事故成本的正向影响,测算了各地区的事故外部成本。结果表明,在交通密度较高的地区,新增驾驶行会显著提高其他车辆的事故成本,但在交通密度较低的地区这种影响却并不明显。计算表明2012年我国车均事故外部成本为331~519元,全国总事故外部成本为42.7~74.2亿元。为应对事故外部成本,我们从供给和需求两方面讨论了各种可能的措施及其优缺点。增加道路建设和公共交通供给能在一定程度降低交通密度进而减少事故外部成本,但需要大量的公共财政支持。燃油税和保险税能通过驾驶成本的提高来减少交通需求,但也需要政府干预且无法完全兼顾公平。里程定价车险(PAYD)能通过边际激励有效地减少行驶里程,但实施过程中,也存在着初装成本、隐私和监管方面的问题。但总体而言,应该大力鼓励基于个性化定价的车险费率改革创新,通过市场经济机制来减少驾驶行为,降低个人和社会的交通成本,以缓解交通拥堵及污染等问题,并实现车险保费的公平定价。

[参考文献]

[1]Vickrey W S. Automobile accidents, tort law, externalities, and insurance: an economists critique, Law and Contemportary Problems[J]. Economic Analysis, 1968(3):464-487.

[2]Edlin Aaron S. Per Mile Premiums for Auto Insurance[M]∥Economics for an Imperfect World: Essays In Honor of Joseph Stiglitz, ed. Richard Arnott, Bruce Greenwald, Ravi Kanbur, and Barry Nalebuff. Cambridge: MIT Press, 2003:1-35.

[3]Parry I W H. Is Pay-as-You-Drive Insurance a Better Way to Reduce Gasoline than Gasoline Taxes?[J]. General Information, 2005,95(2):288-293.endprint

[4]Edlin A S, Mandic P K, Edlin A S, et al. The Accident Externality from Driving[J]. Household Risk Management and Optimal Mortgage Choice. Quarterly Journal of Economics, 2006,114(5):1-149.

[5]Saito K, Kato T, Shimane T. Traffic Congestion and Accident Externality: A Japan-U.S. Comparison[J]. B.e.journal of Economic Analysis & Policy, 2010,10(1):1-31.

[6]Bordoff J E, Noel P J. Pay-As-You-Drive Auto Insurance: A Simple Way to Reduce Driving-Related Harms and Increase Equity; The Brookings Institution[J]. Hamilton Project Discussion Papers, 2008(9):1-25.

[7]Nichols B, Kara M K. PAY-AS-YOU-DRIVE Insurance: Its Impacts on Household Driving and Welfare[J].Transportation Research Record Journal of the Transportation Research Board, 2014(2450):76-82.

[8]徐 曌,欧国立.交通拥堵收费的理论依据和政策分析[J].中国工业经济,2012(12):18-30.

[9]黄毓慧.交通拥堵定价方式选择的理论和实践研究[J].价格理论与实践,2014(5):41-43.

[10]佟 琼,王稼琼,王 静.北京市道路交通外部成本衡量及内部化研究[J].管理世界,2014(3):1-9.

[11]章孟迪,黄隽潇.对中国城市交通拥堵现象的外部性研究[J].光华财税年刊,2013(1):88-96.

[12]董志华,余 洋.车辆行驶里程对车险赔付支出影响研究[J].统计与决策,2014(14):96-99.

[13]张正智.中国柴油乘用车发展现状[J].汽车工业研究,2008(9):11-14.

[14]Ferreira J, Eric M. PAY-AS-YOU-DRIVE Insurance in Massachusetts: A Risk Assessment and Report on Consumer, industry and Environmental Benefits[EB/OL]. (2011-01-17)[2015-02-10].https://insurancechowdah.wordpress.com/2011/01/17/massachusetts-pay-as-you-drive-auto-insurance-pilot-program/, 2011.

(责任编辑 王婷婷)endprint