工伤保险基金:基金结余、待遇水平与费率调整

2016-05-05周德水

周德水

摘要:根据中国统计年鉴相关数据,运用比较分析法,从基金的结余现状、待遇水平、费率调整三个方面研究了我国工伤保险基金的发展水平。研究发现,第一,从享有工伤保险待遇的人数计算,人均分摊工伤保险基金支出和基金累计结余的数量较多,说明从享有工伤保险待遇人数方面看,则我国工伤保险的发展水平较高;第二,我国各阶段的工伤保险待遇水平处于不断的调整中,且政策调整的最终结果是工伤保险基金累计结余的增长、覆盖人群的扩大、以及享有工伤保险待遇人数的增加;第三,我国降低工伤保险费率。建议:应提高基金利用效率、扩大工伤保险覆盖面、以及建立科学的费率机制,以促进我国工伤保险基金的可持续发展。

关键词:基金结余;待遇水平;费率调整;比较分析法

中图分类号:F202文献标识码:A文章编号:16721101(2016)01002206

一、研究现状

工伤保险基金作为社会保险基金的一种,其含义是国家通过强制性措施要求企业缴纳的,对所在公司从事劳动生产的职工以及职工亲属给于工伤补偿的一项制度,工伤保险制度的顺利发展需要基金作为保障。我国工伤保险的参保人数已达2.06亿人,参保人数呈现逐年增长的趋势,使得工伤保险基金的保障性、有效性、以及安全性都面临着巨大的挑战。因此,对工伤保险的基金结余、保险水平、以及费率调整的研究,对于维护基金安全、提高待遇水平、完善工伤保险的费率机制、以及实现基金的可持续发展都具有重要的意义。

随着工伤保险参保人数的不断增加,国内学者对工伤保险的研究也越来越丰富,且研究主要集中于以下几个方面。

(一)对于工伤保险基金结余问题的研究

周慧文[1]、于新亮和王歆[2]认为,我国工伤保险基金结余的规模呈现不断增长的趋势,工伤保险储备基金也有一定的发展,但经济水平的不断发展给工伤保险基金带来了前所未有的压力,工伤保险基金结余量和使用效率呈现反比例,工伤预防康复也难以实现,造成我国工伤保险的发展水平仍较低。徐乔华认为,工伤保险基金结余过多,加大了基金使用风险,通过开展工伤预防、降低费率、提高待遇水平则可以较好的解决基金结余过多问题[3]。王运柏等则认为,我国工伤保险基金结余的整体数量较多,但具体分摊到地方而言,基金则入不敷出[4]。

(二)关于工伤保险待遇水平的研究

孙树菡和朱丽敏[5]、李国璋和梁赛认为[6],我国工伤保险享受待遇人数、保障水平、基金支出和收入都是不断扩大的,但和发达国家相比较还是处于较低的发展阶段。邱明月[7]、廖晨歌[8]、岑敏华[9]指出,工伤保险待遇水平主要体现对慢性病职工患者的保障程度,患有职业病的患者大多是农民工群体,农民工群体流动频率较大,做好工伤保险待遇的异地转移接续工作,已成为衡量我国工伤保险发展水平的标准。周慧文[10]、徐智华和邓娜[11]认为,我国工伤保险基金结余规模呈现显著的地域差异,工伤保险基金结余量较低的地区,其待遇水平则较低。

(三)关于工伤保险费率的研究

王增文认为,我国工伤保险基金的支付压力较大,要求我国建立科学完善的工伤保险费率体系,有效结合差别费率和浮动费率,满足各类型企业发展需求[12]。乔庆梅指出,我国目前的差别费率和浮动费率都缺少量化指标,难以起到应有的费率调节作用[13]。温海红等[14]、蒋月和廖小行[15]、周芸芸[16]认为,我国工伤保险在费率制度的设计上尚存在显著缺陷,费率设计应与职业风险相适应,费率的档次设计较少,难以准确的反应各行业的风险状况,针对特殊行业可采用灵活地浮动费率机制。

已有文献为本文的进一步研究奠定了良好的基础,但在研究的过程中,大多数文献都较多的研究工伤保险某一方面,而较少综合考察工伤保险基金收支、保障水平、以及费率调整的整体情况。本文的主要创新之处在于,通过综合考察工伤保险基金收支、保障水平、及费率调整,提出促进工伤保险基金可持续发展的对策。

二、工伤保险基金结余

(一)我国工伤保险发展现状

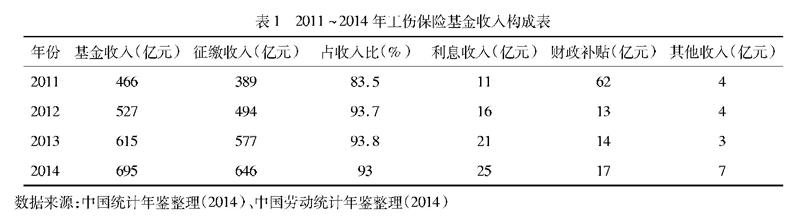

截止2014年年末,我国工伤保险基金支出560亿元,同比增长16.3%,基金收入695亿元,同比增长13%;我国工伤保险的参保人数已达2.06亿人,同比增加722万人。其中,参保的农民工人数为7362万人,同比增加98万人。有114.7万人被认为视同工伤,相比较2013年,人数减少3.7万人;在参保人数中,有198万人享有工伤保险待遇,同比增加3万人。从数据可以看出,我国工伤保险制度取得了快速发展,参保人数、基金收入和支出都有了显著上升。

(二)基金收入和支出情况

1.基金收入。2014年基金收入达695亿元,同比增长13%,比2011年增加232亿元,每年增长幅度约23.7%。其中工伤保险基金收入构成中,主要来源于征缴收入,约占92%,其余收入仅占8%。具体见表1所示。

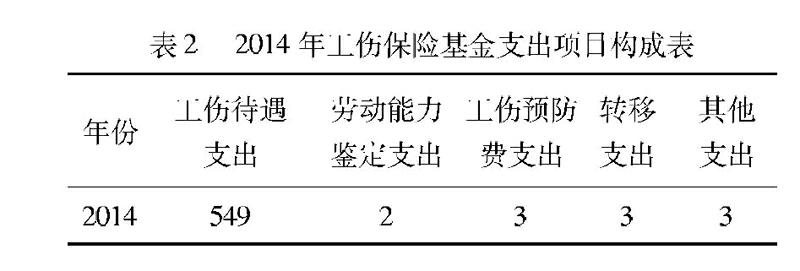

2.基金支出。2014年基金支出达590亿元,同比增长16.3%。在工伤保险的各项支出中,工伤保险待遇支出549亿元,其中医疗待遇支出235亿元,占工伤保险基金总支出的42.8%;伤残待遇支出161亿元,占比29.3%,同比增长15.3%。劳动能力鉴定支出2亿元,同比减少0.2亿元,工伤预防费用支出3亿元,同比增长0.7亿元,转移支出3亿元,其他支出3亿元。

(三)基金结余情况

2014年,全国基金当期结存135亿元,比上年增加2亿元。截止到2014年年底,基金累计结存938亿元,比上一年增加109亿元,增长13.2%。基金累计结余年平均增长率18.3%。工伤保险储备金190亿元,比上一年增加22亿元,增长13.1%。

工伤保险基金在运行的过程中坚持“以支定收、收支平衡”的原则,从相关数据可以看出,我国工伤保险基金收支存在不平衡,且收入和支出增长速度也与现实期望相违背。从工伤保险基金增长的整体趋势看,基金收入的增速慢于基金支出的增速,不利于基金安全和发展。此外从2014年工伤保险基金支出情况看,2014年工伤保险基金支出560亿元,当年参保人数2.06亿人,若抛开其他支出项目,按人均项目支出费用算,则人均仅有工伤保险费用支出271.84元。若从2014年工伤保险累计结余情况来看,2014年工伤保险累计结余1129亿元,则人均工伤保险费用仅为548.06元。我国工伤保险基金的累计结余的基数虽然较为庞大,但由于参保人数基数也庞大,因此人均分摊的工伤保险费用则较低,这表明我国工伤保险整体仍处于较低的发展水平。

三、工伤保险待遇情况

(一)我国工伤保险待遇现状

工伤保险待遇指的是参加工伤保险的工伤职工其工伤待遇的水平大小。2014年度,有198.2万人享有工伤保险待遇,年增幅1.5%。相比较2010年,人数增加了51万人,年均增幅8.8%。其中,享有工伤保险待遇人员构成结构中,因工死亡2.3万人,年增幅3.3%;有167.7万人享有伤残待遇,比上年增幅1.3%;亲属供养28.1万人,年均增幅10.4%。供养亲属人数28.1万人,比上年增加0.9万人,年平均增长10.4%。

从工伤保险具体待遇情况看,2014年,全国共有43.7万人领取一次性伤残补助金,年均增长11.8%;有162.1万人次领取伤残津贴,年均增长15.1%;有84.5万人次领取到生活护理费,年均增长16.9%;全国一至十级伤残职工中配置辅助器具的有3.1万人次,比上年增加0.8万人次,年均增长20.9%。工亡待遇的补助标准上,全国一次性工亡补助金标准为53.91万元,全国平均丧葬补助金2.16万元,年均增长10.4%;人均供养亲属1059元,年均增长6.5%。

(二)各阶段工伤保险待遇的比较分析

通过对各个历史阶段的工伤保险待遇政策进行梳理,并借鉴已有研究成果,对我国各阶段工伤保险待遇做了比较。工伤保险待遇的政策变迁可划分为三个历史时期,一是1978年到1996年,初步改革阶段;二是1996年至2004年,全面改革阶段;三是2004年至今,全面完善时期[5]59-61。

1.1978年至1996年:初步改革阶段。首先,无一次性补偿待遇。工伤保险待遇在制度设计上没有考虑职工家属的精神损失和经济补偿,无一次性补偿待遇反映出这一时期国家对各行业的风险估计和认识严重不足。其次,对于残疾的等级划分只确定了三个等级。难以满足因不同工伤类型造成的工伤伤残的需求补助。再者,对工伤的划分及其鉴定的标准较为简单,程序缺失和纰漏面临严重问题。最后,工伤保险的待遇水平低。这一时间生活较为困难,工伤保险的制度设计也没有考虑工伤职工的现实困难。

2.1996年至2004年:全面改革阶段。首先,建立了一次性补偿待遇制度,合理划分伤残等级。分期制定和发放一次性补偿待遇,根据伤残的具体标准,划分为10个等级,伤残等级的鉴定由专业的劳动鉴定委员会负责。其次,细分了护理区。将护理区细分为部分不能自理、不能完全自理、大部分不能自理。再者,适度提高了工伤保险的待遇水平,依据经济的发展水平实行工伤保险待遇保值增值的措施。

3.2004年以后,调整和完善的新时期。首先,缩短了工伤医疗的期限,由原先的36个月缩短至24个月,提高了工伤医疗的质量和水平,对于工伤医疗期间的福利待遇保持不变。其次,提高的工伤保险待遇水平。对于职工停工留薪期内工伤保险的待遇水平,改为由原单位按照原有的工资水平发放福利待遇,有利于直接对工伤职工本人进行补偿。最后,合理完善工伤保险待遇保值机制。确立了“适时调整”的工伤保险待遇保值机制,改变了以往的固定的每年调整一次的作法,同时将工伤伤残抚恤金和供养亲属抚恤金扩大至生活护理费。

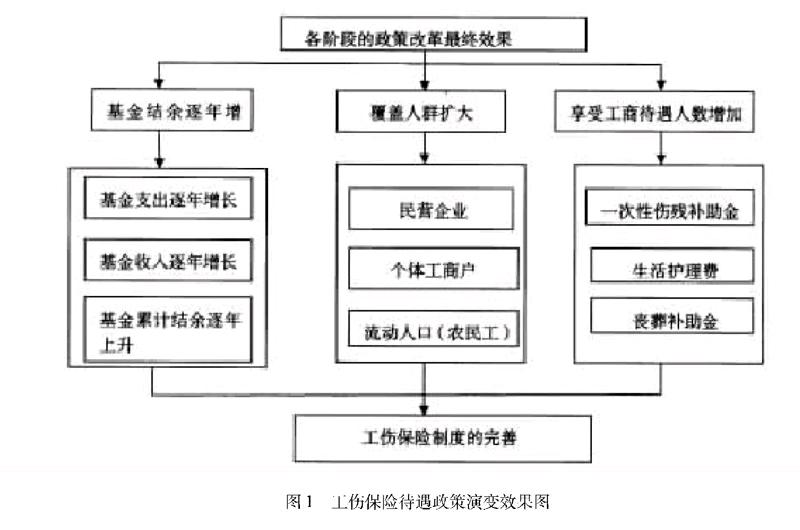

(三)工伤保险待遇政策演变的效果

我国工伤保险待遇政策发展的效果可分为以下三个方面,一是工伤保险基金累计结余逐年增长。工伤保险基金结余规模的扩大有效保障了工伤保险的待遇水平,增强了工伤保险应对风险的能力。二是覆盖人群扩大。我国工伤保险的覆盖人群由原来的国有企业职工、集体企业职工,扩大到非国有企业、个体工伤户、流动人口等。三是享有工伤保险待遇人数增加。工伤保险基金规模的增加,提高了工伤保险的待遇水平,享有工伤保险的待遇人数也呈现逐年增加的趋势。

四、费率调整

(一)我国工伤保险费率的确定现行的工伤保险费率构成有差别费率和浮动费率。差别费率就是针对不同单位和企业的用工特点和工伤发生的概率确立工伤的缴费标准。我国目前整体上实行的都是差别费率,工二类、三类企业的费率标准都有各自区分,具体的见表6。

2014年全国工伤保险平均费率为0.87%,企业单位、事业单位、有雇工的个体工商户和其他单位的平均费率分别为0.93%、0.56%、0.75%和0.61%,企业中一类、二类、三类风险行业的平均费率分别为0.60%、0.95%、2.0%。2015年7月,人社部出台了《关于调整工伤保险费率政策的通知》,明确指出,各行业应根据自身风险的大小特点确定符合本行业的基准费率。一类到八类其费率的控制标准应在职工工资总额的0.2% 、0.4% 、0.7% 、0.9%、1.1%、1.3%、1.6%、1.9%左右。根据不同行业的费率档次,实行不同的浮动幅度。一类行业的三个档次中,可在基准费率的基础上,上浮动至120%、150%,二类至八类行业的五个档次中,可分别向下浮动至80%、50%、向上浮动至120%、150%。