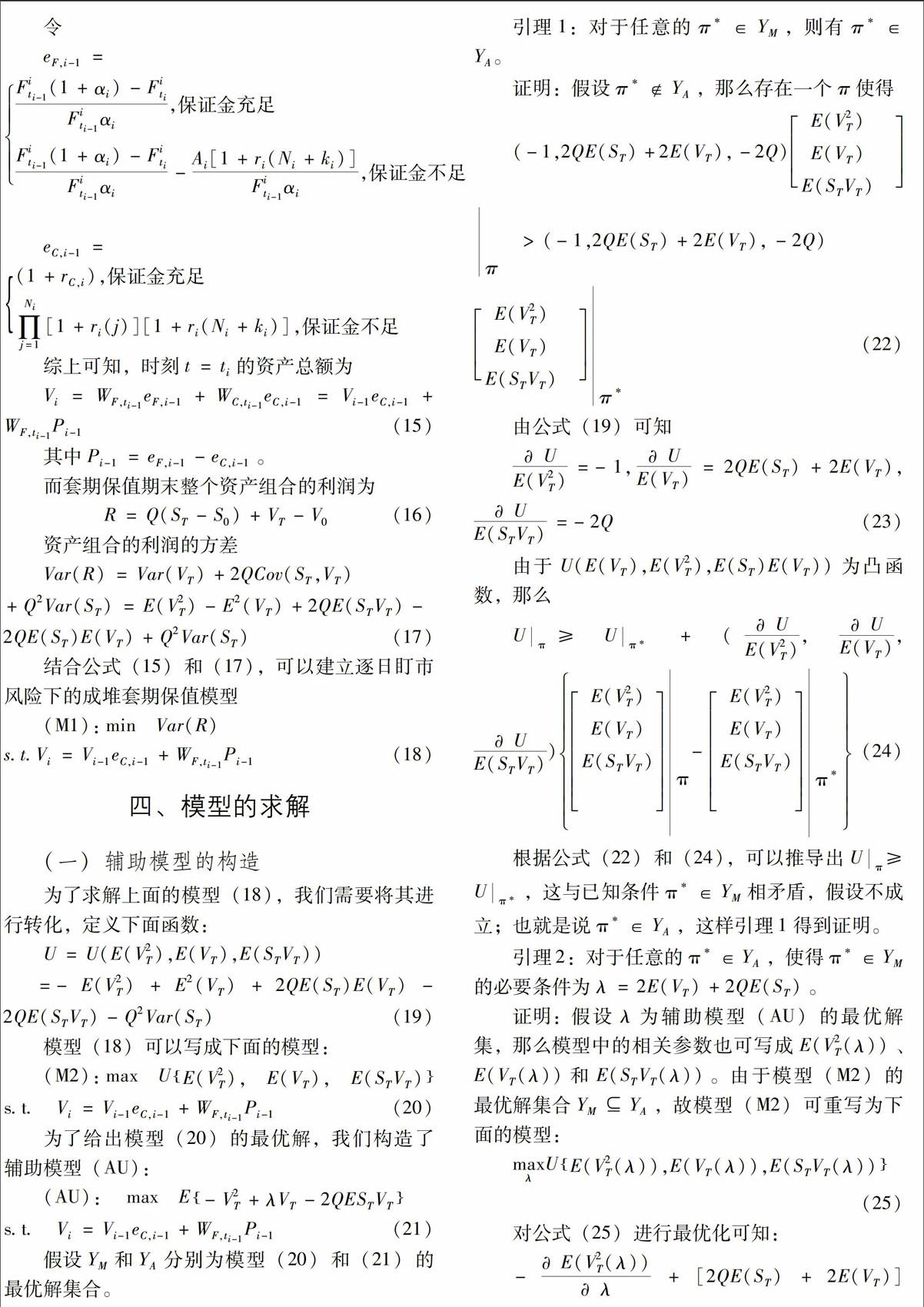

逐日盯市风险下的成堆套期保值模型

2016-05-04傅俊辉刘玉芳张伟明

傅俊辉++刘玉芳++张伟明

摘 要:

逐日盯市风险的存在可能会引发套期保值的期货合约被平仓,从而大大降低套期保值的有效性。针对这个问题,本文提出了逐日盯市风险下的成堆套期保值模型。在此基础上,通过引入辅助模型和模型的等价转换,将该模型转化成可分的模型;最后,采用动态规划方法,给出了该模型的解析解。

关键词:

逐日盯市风险;成堆套期保值;动态规划

中图分类号: F831 文献标志码:A 文章编号:1009-055X(2016)02-0046-07

一、引 言

近年来,国内期货市场创新发展的步伐加快,上市交易的期货品种明显增多:2012年,国内新上市了白银、玻璃等4个期货品种;2013年,上市了铁矿石、动力煤和鸡蛋等9个期货品种,创下了国内期货市场清理整顿以来单年上市期货品种最多的记录。2014年,则是聚丙烯、热轧卷板和铁合金等5个期货品种上市。这些新品种的密集上市,大大丰富了现有的期货品种体系,从而为更多的企业进行套期保值提供了便利。

国内上市的期货合约根据期限可以分为两类:一类是短期限合约,这类合约一般交易活跃,比较适合大规模资产的短期套期保值;另一类则是长期限合约,这类合约交易平淡,比较适合小规模资产的长期套期保值。通过对上面两类合约的分析可知,这两类合约均不适合直接用来大规模现货资产的长期套期保值。针对这种情形,很多企业和学者开始关注展期套期保值策略。

目前,涉及展期套期保值模型的研究较少,大致可以分为以下两类:

第一类是成堆展期套期保值。成堆套期保值是指在每次展期时,仅仅使用一种期货合约的套期保值策略。Grant(1984)[1]最早研究了管理长期风险的成堆套期保值策略。Ross(1997)[2]研究了不完全市场下的成堆套期保值模型。Hilliard(1999)研究了价格服从几何布朗运动的成堆套期保值模型。[3]Veld-Merkoulova和De Roon(2003)[4]、Godbey和Hilliard(2007)[5]以及Bertus等(2009)[6]构建了考虑便利收益率的成堆套期保值模型。伍海军和马永开(2004)[7]应用精算学中的分摊方法,给出了动态调整的成堆套期保值策略。Bühler等(2004)[8]提出了基于两机制的多个短期合约对冲长期现货价格风险的方法。Hilliard和Huang(2005)[9]发现成堆展期模型在商品方面的套期保值绩效比在金融资产上的更好。Carchano和Pardo(2009)[10]研究了展期时间对于套期保值的影响。Cheng(2011)[11]研究了基于卡尔曼滤波的成堆套期保值策略。Liu等(2014)[12]提出了分散化投资组合的成堆展期套期保值模型。

第二类是系列展期套期保值。系列套期保值则是指在每次展期时,使用多个到期日不同的一系列期货合约将套期保值延长的策略。Neuberger(1999)[13]最早提出了系列套期保值的问题。Lien和Shaffer(2002)[14]则指出发现系列套期保值的表现优于成堆套期保值。Larcher和Leobacher(2003)[15]以及Leobacher(2008)[16]研究了商品价格服从Gaussian模型的系列套期保值优化模型。Lien和Kwak(2006)[17]以及伍海军和马永开(2007)[18]通过研究发现系列套期保值可以避免过早清算头寸风险。迟国泰和杨中原(2009)[19]研究了期货合约交叠时间放宽条件下的系列套期保值模型。Carbonez等(2011)[20]则研究了便利收益下的系列套期保值模型。

综合上面的国内外研究现状分析,可以发现:现有的展期套期保值模型主要研究如何通过短期限期货合约的调整来提高套期保值的有效性,并未考虑逐日盯市风险对于套期保值的影响。而实际中,由于期货市场的价格波动剧烈以及逐日盯市制度的存在,很可能使得进行套期保值的期货账户面临保证金不足的境地;此时,投资者如果没有足够的现金来补充的话,那么就会使得相关的期货账户被清仓,从而大大降低套期保值策略的效果。因此,本文将考虑逐日盯市风险的影响,研究逐日盯市风险下的成堆套期保值模型,以规避逐日盯市制度可能产生的清仓风险,获得最佳的长期套期保值效果。

二、 成堆套期保值策略的简介

展期套期保值是指在一个(或多个)短期期货合约到期时马上将其平仓,同时开仓一个(或多个)新的短期期货合约,进而将套期保值期限不断延长的套期保值方式。成堆套期保值策略一般分为空头成堆套期保值策略和多头成堆套期保值策略两种。为了便于说明,这里主要以空头成堆套期保值策略为例。假设某个企业生产某种商品,并且准备在较长时间后以市场价格卖出该商品。为了避免该商品未来价格出现下跌,该公司决定采取下面的成堆套期保值策略:

五、总 结

期货市场实行特有的逐日盯市制度和保证金制度,再加上大部分期货合约波动剧烈,这使得交易者容易出现保证金不足的情况。如果不能及时补足保证金,投资者将面临其所持有的用于套期保值的合约被清仓的厄运,从而严重影响套期保值的效果。针对这种问题,本文提出了逐日盯市风险下的成堆套期保值模型。该模型是一个不可分的模型,无法直接使用动态规划方法。为了解决这个问题,本文引入了一个辅助模型,并给出了该辅助模型与提出的模型进行等价转换的条件。在此基础上,使用动态规划方法给出了提出模型的解析解。

参考文献:

[1] [ZK(#]Grant D. Rolling the hedge forward: an extension [J]. Financial Management, 1984, 13(4): 195-220.

[2] Ross S A. Hedging long run commitments: exercises in incomplete market pricing [J]. Economic Notes, 1997, 26(1): 385-419.

[3] Hilliard J E. Analytics Underlying the Metallgesellschaft hedge: short term futures in a multi-period environment [J]. Review of Quantitative Finance and Accounting, 1999, 12(3): 195-219.

[4] Veld-Merkoulova Y V, De Roon F A. Hedging long-term commodity risk [J]. The Journal of Futures Markets, 2003, 23(2): 109-133.

[5] Godbey J M, Hilliard J. Adjusting stacked-hedge ratios for stochastic convenience yield: a minimum variance approach [J]. Quantitative Finance, 2007, 7(3): 289-300.

[6] Bertus M, Godbey J, Hilliard J E. Minimum variance cross hedging under mean-reverting spreads, stochastic convenience yields, and jumps: application to the airline industry [J]. The Journal of Futures Markets, 2009, 29(8): 736-756.

[7] 伍海军, 马永开. 展期套期保值策略研究 [J]. 电子科技大学学报(自然科学版), 2004, 33(1): 109-112.

[8] Bühler W, Korn O, Sch?bel R. Hedging long-term forwards with short-term futures: a two-regime approach [J]. Review of Derivatives Research, 2004, 7(3): 185-212.

[9] Hilliard J E, Huang P. An empirical analysis of multi-period hedges: Applications to commercial and investment assets [J]. The Journal of Futures Markets, 2005, 25(6): 587-606.[ZK)]

[10] [ZK(#]Carchano ó, Pardo á. Rolling over stock index futures contracts [J]. The Journal of Futures Markets, 2009, 29(7): 684-694.

[11] Cheng T. Hedging long-term commodity risk with dynamic hedging strategy [D]. Vancouver: The University of British Columbia, 2011.

[12] Liu Y, Zhang W G, Chen R, Fu J. Hedging long-term exposures of a well-diversified portfolio with short-term stock index futures contracts [J]. Mathematical Problems in Engineering, 2014, (2014): 1-16.

[13] Neuberger A. Hedging long run term exposures with multiple short term futures contracts [J]. Review of Financial Studies, 1999, 12(3): 429-459.

[14] Lien D, Shaffer D R. Multi-period strip hedging of forward commitments [J]. Review of Quantitative Finance and Accounting, 2002, 18(4): 345-358.

[15] Larcher G, Leobacher G. An optimal strategy for hedging with short-term futures contracts [J]. Mathematical Finance, 2003, 13(2): 331-344.

[16] Leobacher G. On a class of optimization problems emerging when hedging with short term futures contracts [J]. Mathematical Methods of Operations Research, 2008, 67 (1): 65-90.

[17] Lien D, Kwak S. Provisional liquidation of futures hedge programs [J]. Energy Economics, 2006, 28(2): 266-273.

[18] 伍海军, 马永开. 期货市场多阶段展期套期保值的基本理论探讨 [J]. 系统工程, 2007, 25(4): 83-87.

[19] 迟国泰, 杨中原. 基于最小方差的系列展期套期保值优化模型 [J]. 系统工程理论与实践, 2009, 29(12): 163-174.

[20] Carbonez K A E, Nguyen V T T, Sercu P. Hedging with two futures contracts: simplicity pays [J]. European Financial Management, 2011, 17(5): 806-834.

[21] Reid R W,Citron S JOn noninferion Performance index vector[J].Journal of Optimization Theory and Applications,1971,7(1):11-28.