公司注销相关涉税会计问题的研究

2016-04-29潘宇斌戴秀青

由于公司注销的原因多种多样,一些企业是因合并、分立而注销;也有些企业因经营管理不善,宣告破产,等等;不管什么原因,企业在办理法人营业执照注销前,应提供相关法律规定如期如实办理税款清算,然后注销国地税《税务登记证》。因此,我们结合实际工作,将公司注销过程中涉及的税务会计问题进行归纳剖析并提出解决方案:

一、公司注销中存在的主要涉税风险

在公司注销过程中,应主要考虑两个方面的风险:一是公司在注销过程中未按税法规定对涉税事项进行处理造成的税务风险;二是税务机关对公司注销过程中的涉税执法检查风险。

实务操作过程中,各地主管税务机关要求被清算、注销公司提供《企业清算所得税申报表》及附表,并从形式上对申请注销的公司所提供的申报表及附表进行审查。并重点关注企业一些涉税会计科目金额,具体体现在如下方面:

(一)公司注销清算日前的涉税会计事项

主管税务部门对企业清算日之前涉税事项,应重点关注的是原企业的纳税义务是否全部履行,是否存在应缴未缴税款,涉及的税种有企业所得税,以及增值税、财产税、个人所得税、行为税等。

1、一般情况下,拟要注销的公司应根据《公司法》、《企业破产法》的有关规定成立清算组,清算组或清算组授权委托代办的中介机构自成立或破产申请裁定之日起十日内应书面告知主管税务机关,对原企业所欠税款进行主动申报,并对企业申报的欠税情况进行全面清查,核实所欠税款是否真实、准确;对企业所欠税款在清偿过程中应当优先清偿,避免造成国家税收的流失。

2、主管税务部门在注销公司前应重点关注企业涉嫌避税的会计科目有如下:

首先,核查注销企业的“应交税费”科目。应交税费科目余额与企业申报所欠税款金额是否一致,检查企业是否存在未申报欠税。

其次,重点关注企业“预收账款”科目。核查企业是否存在已销售,未开票,未及时确认销售收人的情况,防止企业利用注销清算的机会,逃避增值税等流转税。

第三,关注企业“其他应付款”科目、“应付账款”科目。这些负债若不需要支付,易被利用形成截留收人的储水池。

第四,关注企业按规定计提的各项费用,如福利费、职工教育经费、工会经费等,检查这些费用是否需要实质支付。若其余额不需支付,调增清算前应纳税所得额。

第五,关注企业实物资产移交情况。企业移交给清算组的实物资产与企业账面实物资产是否存在有差异,若有应查明原因,以防止企业利用清算的机会转移资产,逃避税收。

(二)公司注销清算期间的涉税会计事项

公司注销清算期间涉税事项主要包括处置资产、负债以及分配剩余财产过程中的涉税事项,其中处置资产、负债过程中主要涉及到增值税、城市维护建设税、土地增值税、企业所得税等;分配剩余财产可能涉及到股东的个人所得税。

1、处置资产、负债过程中主要涉税会计事项

(1)资产处置中所涉及的增值税等事项

在注销过程中,对公司存货、固定资产的处置可能会涉及增值税的问题,其中存货处置存在两种情况:一是待销售的正常存货;二是账实不符的盘亏存货。对于第一种存货应视同销售处理,可在公司注销时的当月申报收入报税;对于第二种存货情况应做进项税款转出,并在注销公司的当月增值税申报中反映进项转出情况。对注销企业的存货用于投资、作为剩余财产分配给股东或出资者、无偿赠送他人,待其所有权发生转移后视同销售货物征税;对列入报废处理的存货,在核查确认后作进项税金转出处理。否则,企业法人注销,对不作清算处理的存货视为无偿赠送他人计算征税。

对于固定资产的处理,在实际操作中通常也有两种处理方法:一是将其做收入申报;二是按出售使用过的固定资产处理。第一种方法操作较简单,但通常按17%税率报税;而第二种方法操作较复杂,需要向主管税务机关备案,若销售2009年之前购置的固定资产并按4%的征收率减半申报缴税处理。

一般纳税人2014年7月1日后销售固定资产,适用“按照简易办法依照3%征收率减按2%征收增值税”的政策,增值税申报表主表应将销售额填写至第5行,3%的税款填写至第21行,将1%的差额填写至第23行;附表1应将销售额与3%的税款填写至第11行。

上述情况处理存货和固定资产可能会涉及增值税、城市维护建设税、教育费附加等税款的缴纳,所以,要注销公司时对存货、固定资产要高度重视。

(2)资产、负债处置中所涉及的清算企业所得税事项

在公司注销清算期间处置资产、负债应着重考虑处置资产、负债的损益。处置资产、清偿债务后形成净收益,为企业清算所得。企业清算所得扣除免税收入、不征税收入、其他免税所得、弥补以前年度所得后的余额为应纳税所得额,若应纳税所得税额为正数则应缴纳企业所得税;处置资产、清偿债务后形成亏损,为企业清算损失,不需要缴纳企业所得税。

2、分配剩余财产过程中涉税事项

处置资产交易价格或可变现价值优先扣除清算费用后,支付职工工资、社会保险费、补偿金、清算期间的各项税金(含以前年度欠税)、公司负债等事项,处置的资产不足以清偿同一顺序的债务清偿要求的,按照比例分配。上述债务清偿后还有剩余财产应分配给投资者,超过投资者投人的资本,如果投资者为自然人,还应缴纳个人所得税。

二、公司注销涉税会计问题的筹划对策

公司注销涉税问题的策略就是做好税务注销前的纳税筹划工作,合理合法地为公司做好节税工作,并为公司和股东争取最后的经济效益。下面对企业公司注销时的纳税筹划对策做简要介绍。

(一)通过吸收合并的方式,将子公司注销

X公司所属子公司C公司准备注销,C公司账上存货、固定资产较多,历年累计未分配利润是正数,如将C公司单独进行注销,预计将要缴纳一定数额的企业所得税。为了达到缓交或少交企业所得税的目的,经过筹划,通过与税务机关沟通,说明为了做好应收账款的清收,人员的安置与接收工作,为了便宜于统一的管理将X公司以吸收合并的方式将C公司进行注销,最终得到税务机关的认可。C公司在进行正常的税收清算并缴纳了增值税、城建税、房产税、土地使用税等后,通过合并特殊所得税处理办法,而将C公司的资产和负债并入X公司账上,按原有计税基础确定,不确认本次转让所得。同时C公司的所得税事项,可以由X公司继承。通过此方法进行筹划,一方面可以将C公司正常进行税务注销,同时可以缓交或少交C公司的企业所得税。

(二)通过股权转让的方式进行纳税筹划,并将子公司注销

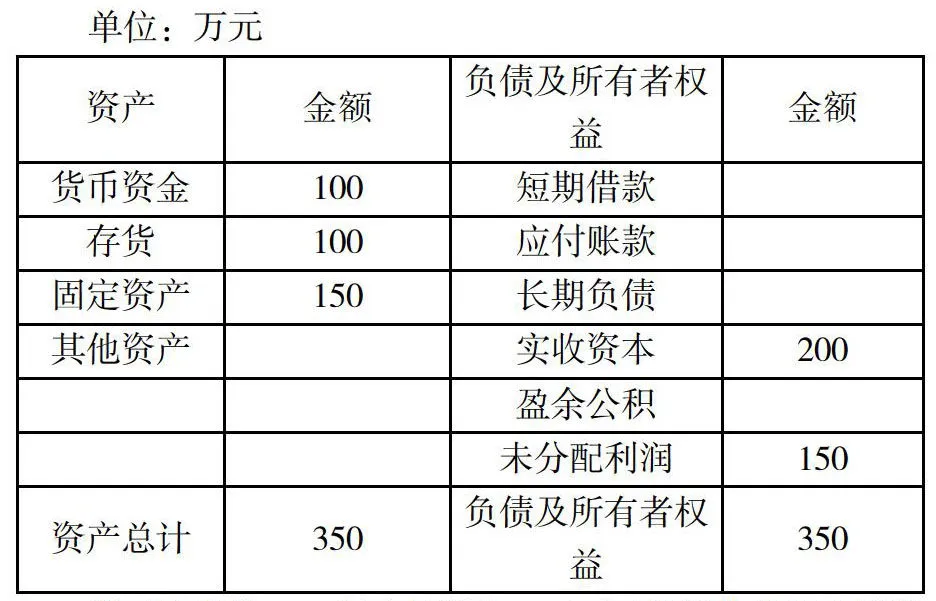

BODA公司旗下有一家工程装饰公司(下称BD公司),因BODA公司战略定位,决定将其出售,由于公司经营状况较好,公司有较多的盈余,在评估日,BD公司主要资产负债科目如下:

当时决定将BD公司直接以800万元的评估价格直接资产金额负债及所有者权益金额转让给另一家公司,经分析,可以先进行股利分配,再进行股权转让,以达到减税目的,具体节税情况如下:

直接转让应交的企业所得税=(800—200)×25%=150万元

先进行分红利再进行股权转让应交企业所得税=(800—200—150)×25%=112.5万元

可以看出,只是进行了简单的纳税筹划流程的改变,就节约了37.5万元的企业所得税,为股东增加了37.5万元的现金流入。

三、公司注销清算的账务处理

(一)支付相关清算费用的账务处理

1、支付清算费用时

借:清算费用

贷:银行存款、应付票据等相关科目

2、结转清算费用

借:清算损益

贷:清算费用

(二)变卖处置资产及其损益的账务处理

1、经清查,原材料盘盈时

借:原材料

贷:清算损益

2、处置各类无形资产时

借:清算损益

贷:无形资产

3、处置固定资产时

借:银行存款

借:累计折旧

贷:固定资产

贷:清算损益

4、将上述清算净损益转入未分配利润科目

借:清算损益

贷:利润分配--未分配利润

收回债权,清偿债务及损益的账务处理

1、经实核,应收账款无法收回时

借:清算损益

贷:应收账款

2、经核实,应付账款无法清偿时。

借:应付账款

贷:清算损益

3、将上述清算净损益转入未分配利润科目。

借:清算损益

贷:利润分配—未分配利润

(四)弥补以前年度亏损的帐务处理

1、用盈余公积弥补以前年度亏损

借:盈余公积—一般盈余公积

贷:利润分配—未分配利润

2、缴纳清算期企业所得税

借:利润分配—未分配利润

贷:应交税费—应交企业所得税

借:应交税费—应交企业所得税

贷:银行存款

3、剩余财产及其分配的帐务处理。将清算后的剩余财产按实收股本的比例份额,在各个所有者(股东)之间进行分配。

借:资本公积、盈余公积、利润分配—未分配利润

贷:现金、银行存款

(五)最后,在公司注销清算结束后,编制清算资本的资产负债表和清算损益表。

(作者单位:广州工商学院)