异质性媒体与资本市场信息效率

2016-04-28杨玉龙m吴明明m璟m文m

杨玉龙m,吴明明m,王 璟m,吴 文m

(1.浙江工商大学 财务与会计学院,浙江 杭州 310018;2.上海财经大学 会计学院,上海 200433;

3.北京大学 光华管理学院,北京100871)

异质性媒体与资本市场信息效率

杨玉龙m1,吴明明m2,王璟m2,吴文m3

(1.浙江工商大学 财务与会计学院,浙江 杭州 310018;2.上海财经大学 会计学院,上海 200433;

3.北京大学 光华管理学院,北京100871)

摘要:新闻传媒通过其信息处理和传播功能,对资本市场的信息整合产生了重要影响。不同于以往的研究,文章深入新闻传媒行业内部,探讨了不同类别的媒体(中央媒体与各地方媒体)对中国资本市场信息效率的差异化影响。研究发现:中央媒体既可以直接提升资本市场信息效率,又可以通过削弱政治关联对资本市场信息整合的不利影响,间接改善资本市场信息效率;地方媒体虽然能够直接提升资本市场信息效率,但是无力削弱政治关联对资本市场信息整合的不利影响,其间接渠道并不起作用。这一结果考虑了媒体跟踪上市公司时可能产生的内生性问题,在一系列稳健性测试中始终存在。文章认为,相对于地方媒体,中央媒体在信息透明度较低情况下的信息获取和处理的能力优势,以及面对政治关联时保持客观报道的独立性优势,可以解释这一发现。

关键词:异质性媒体;股价同步性;政治关联

一、引言

资本市场上绝大多数信息的传递都要依赖媒体,促成媒体实现信息传递职能的因素既有证券监管机构的制度性规定,也有出于商业利益考量或新闻价值诉求的媒体自主传播动机。由于媒体在资本市场上具有举足轻重的地位,众多学者探讨了其公司治理及信息传播功能(Dyck等,2008,2010;李培功等,2010;于忠泊等,2011;黄俊等,2014),基本上对媒体所发挥的相关职能给予了正面的评价。然而,针对媒体公信力缺失的指责也此起彼伏。*最近的案例可以参见《人民日报》2014年9月4日所刊发的文章“上海侦破特大新闻敲诈案:21世纪网主编等8人被抓捕”,21世纪网相关工作人员通过敲诈勒索与有偿新闻等手段非法获取巨额利益。我们认同以往学者从整体上探讨媒体在优化公司治理、提升资本市场信息效率方面的作用,但更感兴趣的是在众多媒体中,哪一类媒体更具有信息价值。因此,本文直接关注以下现实问题:第一,财经媒体能否提供有关上市公司的特质性信息?第二,异质性的财经媒体(中央媒体和各地方媒体)在提供上市公司特质性信息方面是否有差异?第三,当面临政治关联时,异质性的财经媒体在提供上市公司特质性信息方面是否有差异?

除极少数例外(Gurun等,2012),已有研究很少对媒体进行甄别和细分,大多将各类传媒视作无差异的个体,进而探讨其整体影响力。这种处理的优点在于简单明了,能够对媒体的公司治理或信息传递价值进行总体评判。而对于资本市场上的投资者(无论是现时投资者还是潜在投资者),他们可能更感兴趣的是选取哪一类媒体来支持其决策,即不同类型的媒体在信息供给方面是否存在差异。因此,异质性媒体的甄别和细分极具现实意义。本文主要探讨中央媒体和地方媒体对资本市场信息整合的差异化影响。

中央媒体与地方媒体主要存在两方面差异:一是当信息透明度较低时,两者在信息获取和处理能力上存在差异;二是当面对政治关联时,两者保持客观报道的能力存在差异。从信息获取和处理的角度来看,相对于地方媒体,中央媒体通常拥有更多的资源、更高的专业素质和能力,因而在上市公司信息加工整理、解读等方面更具优势,能更有效地提高上市公司的信息披露质量。而从公司治理的角度来看,中央媒体通常更具实力和社会影响力,能够约束政治关联企业使用行政权力侵蚀股东利益的行为,增强对中小投资者的保护,进而提升投资者主动收集上市公司特质性信息的意愿。因此,中央媒体相对于地方媒体在影响资本市场信息整合方面具有明显优势。

本文依托我们构建的媒体跟踪数据库,以2003-2012年我国A股市场上所有上市公司为研究样本,考察了异质性媒体(中央媒体与各地方媒体)对资本市场信息效率的差异化影响。本文将新闻媒体对资本市场信息效率的可能影响划分为两种渠道:一是直接渠道,即中央媒体与地方媒体能够通过处理和传递上市公司的特质性信息来降低股价同步性,直接提升资本市场信息效率;二是间接渠道,即由于政治关联会降低资本市场信息效率(唐松等,2011),而媒体又被视为制约行政权力的“第四权力”(邱立楠,2009),因此我们非常希望知道媒体能否弱化政治关联对资本市场信息整合的不利影响,进而间接提高资本市场信息效率。我们将考察中央媒体与地方媒体在影响资本市场信息效率方面是否具有差异化的表现。本文发现,中央媒体既可以直接提升资本市场信息效率,又可以通过削弱政治关联对资本市场信息整合的不利影响,间接改善资本市场信息效率;地方媒体虽然能够直接提升资本市场信息效率,但是无力削弱政治关联对资本市场信息整合的不利影响,其间接渠道并不起作用。

本文可能的贡献主要体现在:第一,使用Python编程语言,基于巨灵财经报刊数据库获取了时间跨度超过10年的上市公司媒体跟踪数据,这使我们比以往的研究获得了更多的观测值,能够有效提升实证结论的可靠性。第二,媒体监督与媒体独立性是资本市场研究中非常重要的议题,本文从资本市场信息效率的维度对此进行了考察,希望在这两方面能够向读者提供新的洞见。第三,本文发现中央媒体在提升资本市场信息效率方面要优于各地方媒体,这对于投资者选择投资决策的参考资料来源具有重要的启示意义。*在传媒界,一般将《南方周末》、《南方都市报》等南方报业旗下的刊物总称为“南方系”,也有观点认为广东媒体的报道环境相对于内地其他地区较为宽松,故“南方系”包括注册地在广州和深圳的所有媒体,如《羊城晚报》、《南风窗》等。我们对这种媒体分类专门进行了考察,但并未发现两类媒体在提升资本市场信息效率方面存在显著差异。这有助于我们进一步认识特定媒体的决策参考价值。

二、理论分析和研究假说

(一)媒体跟踪与资本市场信息效率(直接渠道)

公司所有权和控制权的分离导致了管理层和股东之间严重的信息不对称,进而产生了代理问题。为了缓解投资者对管理层代理行为的担忧,作为信息占优方的管理者需向外部股东及其他利益相关者披露公司相关信息。然而,由于信息渠道的局限,公司所披露的信息通常只能到达部分投资者。尤其是管理层还可能出于各种动机隐藏公司特质性信息,使得到达投资者的信息更加有限。此时,作为资本市场的信息中介,媒体通过其信息处理和传播功能,降低了投资者的信息获取成本,缓解了资本市场参与者间的信息不对称,向股票价格中注入了更多特质性信息,进而提升了资本市场信息效率(Morris等,2002;Fang等,2009)。

从信息传播的角度来看,媒体对公司已披露信息(包括重要会计信息)的报道扩大了公司信息的传播范围,也增加了受众所获取信息的数量。新闻媒体的信息传播使投资者容易获取信息,并体现在其交易行为中。已有研究为此提供了一些经验证据,如Bushee等(2010)发现,盈余公告期间更多的媒体报道减少了股票买卖价差,增加了投资者的交易深度。国内学者于忠泊等(2011)也发现,媒体跟踪促进了公司特质性信息的传播,弱化了上市公司盈余公告后的漂移现象。这些研究表明,新闻媒体通过信息传播为投资者提供了增量信息,并通过其交易行为反映在股价中。

从信息处理的角度来看,媒体报道汇集了来自管理层、分析师和监管者等多种渠道的信息,并提供背景材料以帮助投资者全面了解相关情况,从而减少针对信息的错误定价,提高股价的信息含量。而且财经媒体记者可以通俗易懂地向投资者传递信息,降低投资者理解信息的成本。同时,由于记者一般不会像分析师那样与公司管理层存在密切的经济联系,新闻媒体所提供的信息相对于分析师等信息中介要更加客观(Kothari等,2009)。因此,媒体报道可以通过为投资者处理相关信息,增加股票价格中的特质性信息。

综上所述,通过信息传播和处理功能,新闻媒体可以使更多的公司特质性信息通过投资者的知情交易行为反映在股价中,从而降低股价同步性。由此,本文提出以下研究假说:

假说1:媒体对某一上市公司的跟踪越多,则该上市公司的股价同步性越低。

(二)媒体跟踪对政治关联影响资本市场信息效率的调节作用(间接渠道)

政治关联可以通过影响上市公司的会计政策选择,以及减弱管理层基于市场压力披露高质量盈余信息的动机等渠道,降低上市公司的信息披露质量和信息透明度,进而增加市场上的信息不对称(Bushman等,2006;Chaney等,2011)。国内也有学者考察了政治关联对上市公司信息披露的不利影响,如杜兴强等(2009)发现政治关联会减弱民营上市公司的会计稳健性。唐松等(2011)发现,在市场发育程度和法制程度较低以及政府干预程度较高的地区,政治关联会显著提升上市公司的股价同步性,降低其股价中的特质性信息含量。其主要观点是:一方面,上市公司为隐瞒其基于政治关联的交易会降低公司的信息透明度和披露质量;另一方面,政治关联为上市公司在银行贷款、政府补助等方面提供了便利,减弱了其主动披露公司特质性信息以达到融资目的的动机。在这种情况下,投资者获取公司信息的成本增加,公司股价中的特质性信息含量减少,股价同步性上升。

新闻媒体可以通过信息处理、传播与事后治理三个环节减少政治关联对资本市场信息整合的不利影响。新闻媒体在信息处理方面具有专业性和深入性(徐懿,2014),借助于广泛的社会关系网络与信息资源亦可获得难以得到的数据资料(平湖等,2000),使其可以获取企业凭借政治关联所力图掩盖的信息(陈佳芝,2009)。在信息传播方面,政治关联企业的媒体影响力通常具有地域性,无法影响其他地方媒体和中央媒体的报道(苏成雪,2005;董天策等,2008),因此新闻媒体尤其是异地媒体可以迅速将信息大范围传播。在事后治理方面,尽管新闻媒体无权直接干预问题企业的治理,但可以吸引公众关注,使政府部门介入(Dyck等,2008;李培功等,2010),从而约束企业不利于公开信息披露的行为。因此,新闻媒体可以减弱政治关联对资本市场信息整合的不利影响。据此,本文提出以下假说:

假说2:媒体跟踪会减弱政治关联所导致的股价同步性上升。

(三)异质性媒体及其对资本市场信息效率的差异化影响

虽然媒体通过信息处理和传播以及公司治理功能可以提升资本市场的信息效率,但由于不同地区媒体的异质性特征,如发达程度、覆盖范围、社会影响力以及报道独立性等,它们对资本市场信息效率的影响存在差异。Veldkamp(2004)发现,媒体的发达程度及其信息量会影响信息透明度和股票投资需求,进而影响公司的股票价格。同时,股价波动幅度还与媒体报道在资本市场的覆盖面有关,覆盖范围越大的媒体传播信息的速度越快,也越能减少信息不对称(Bushee等,2010)。此外,不同的媒体面对广告费的诱惑时亦有不同的反应:地方媒体似乎更易被广告费所俘获,报道更多地方公司的好消息,而华尔街媒体则不存在类似现象(Gurun等,2012)。

我国的媒体大多诞生于建国以前或计划经济年代,其附属性强,行政色彩浓厚。目前我国新闻媒体管理仍存在行政级别因素,这使得某些利益相关者可以免受其辖区内的媒体监督。对于辖区内行政级别较低的媒体,地方行政权力可以影响其新闻报道内容(朱亚鹏等,2012),级别较高的媒体因所受限制较少而通常能更好地开展舆论监督。与地方媒体相比,中央媒体在信息透明度较低的情形下具有信息获取的能力优势,且在面对政府干预时具有保持客观报道的独立性优势。其原因可以归结为以下两方面:一方面,中央媒体的行政级别较高,受到上市公司和政府干预的影响较小,从而独立性较高,其报道内容更加真实和可靠;另一方面,中央媒体通常拥有更多的资源,其从业人员也具有更高的专业素质和能力,因而在信息加工整理、解读等方面更具优势,能更有效地将上市公司相关信息反映在股价中。

中央媒体的行政级别更高且传播辐射范围更广,制约了公司为隐瞒其基于政治关联的交易而降低公司透明度的行为,加强了对中小投资者的保护,增强了投资者主动收集上市公司特质性信息的动机。因此,中央媒体通过减弱政治关联对资本市场信息整合的不利影响,可进一步提升资本市场的信息效率。而地方媒体的行政级别较低,独立性较弱,易受地方政府的影响,可能基于自身利益的考虑对政治关联公司的特质性信息进行选择性报道或失实报道,不能有效减弱政治关联对资本市场信息整合的不利影响。据此,本文提出以下假说:

假说3.1:中央媒体既可直接提升资本市场信息效率,又可通过减弱政治关联对资本市场信息整合的不利影响而间接提升资本市场信息效率。

假说3.2:地方媒体只能直接提升资本市场信息效率,而无法通过减弱政治关联对资本市场信息整合的不利影响而间接提升资本市场信息效率。

三、研究设计

(一)样本与数据来源

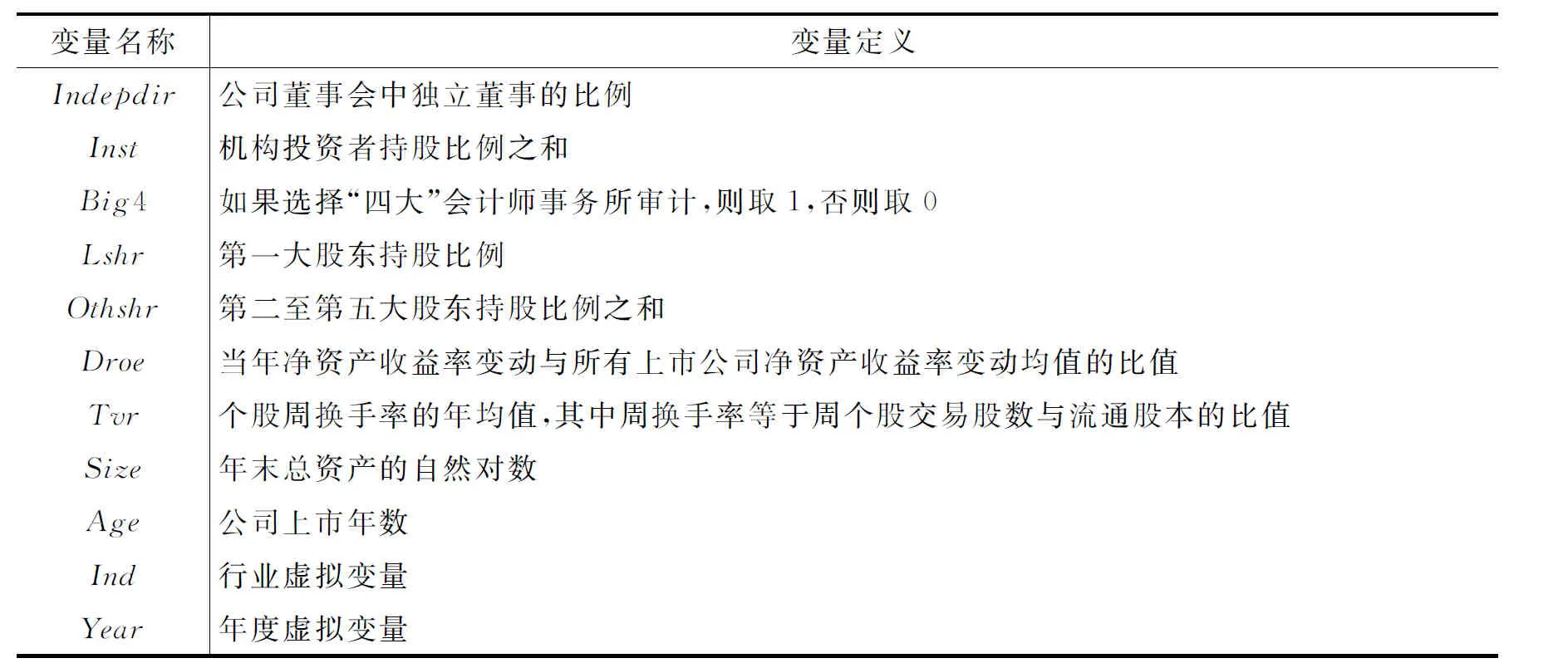

本文以2003-2012年我国A股市场所有主板和中小板上市公司为样本,同时进行了以下筛选:(1)按证监会行业代码,剔除了金融保险类股票;(2)剔除了数据缺失的公司样本;(3)剔除了名称上存在歧义的股票;*部分上市公司的名称是过于普通而无标识意义的用语,在数据抓取过程中很难与特定上市公司区分,故我们将其剔除,被剔除的公司包括报喜鸟、北大荒、北京文化、步步高、长白山、大西洋、大智慧、鄂尔多斯、好想你、好当家、红太阳、机器人、金融街、连云港、陆家嘴、农产品、祁连山、商业城、索菲亚、太平洋、同花顺、兔宝宝、王府井、武昌鱼、五粮液、喜临门、向日葵、新大陆、新希望、徐家汇、中关村、獐子岛。(4)由于公司公告属于其主动披露行为,需要从媒体跟踪条目中剔除。另外,样本期间以2003年为起点,是因为CSMAR数据库从2003年开始提供机构投资者持股等股权数据。经过上述筛选,本文最终得到了14 187个样本观测值。上市公司的财经媒体报道数据来自巨灵金融服务平台的财经报刊数据库,上市公司与北京、上海、深圳、中国香港、广州之间的距离以及这五大城市的传媒业发展水平、上市公司是否存在政治关联等数据均手工收集得到,其他数据来自国泰安CSMAR数据库和Wind数据库。本文对主要变量进行了上下1%的Winsorize处理。

(二)回归模型与变量定义

本文采用模型(1)来研究媒体跟踪与资本市场信息效率之间的关系:

(1)

其中,RSQm表示公司的股价同步性。Media表示媒体跟踪,用上市公司的媒体报道数量来衡量,具体包括全部财经媒体报道总数(Sum_Media)、中央媒体报道总数(Centrals)、地方媒体报道总数(Locals)、上海媒体报道数量(Shanghais)、深圳媒体报道数量(Shenzhens)、中国香港媒体报道数量(Hongkongs)和广州媒体报道数量(Guangzhous)。Pc是衡量上市公司是否具有政治关联的虚拟变量。

1.股价同步性。本文关注异质性媒体对资本市场信息效率的差异化影响,我们主要使用股价同步性作为资本市场信息效率的测度指标,基于以下三点考虑:第一,股价同步性指标可以测度个股交易中整合的公司特质性信息(Morck等,2000),以便于我们直接解答更加现实的问题,即不同媒体的信息价值有何差异,或者说哪类媒体更有助于投资者做出投资决策;第二,媒体跟踪上市公司的时间跨度往往很长,能够反映这一时间跨度影响的市场类指标以股价同步性为佳,因为股价同步性可以精确地定位市场交易的时段进行计算;第三,我们沿承了既有文献的一般处理方案(罗进辉等,2013;黄俊等,2014)。

本文参考已有研究的做法(Morck等,2000;朱红军等,2007;罗进辉等,2013),用以下回归模型的拟合系数R2来衡量股价同步性:

Ri,t=αi+βm,iRm,t+εi,t

(2)

其中,Ri,t表示上年年报报出日至本年年报报出日公司i第t个交易日的个股收益率,Rm,t表示股票市场在此期间第t个交易日的收益率,用沪深综合指数收益率来测量。对模型(1)进行回归得到的R2表示单个公司股价波动能被整个市场的系统性波动所解释的部分。R2越高表明股价波动中包含了更多的市场层面信息和更少的公司特质性信息。

由于R2的取值在0和1之间,不满足采用最小二乘法进行回归的正态分布条件,因此我们对模型(1)的R2进行如下对数转换:

2.媒体跟踪。本文采用巨灵财经报刊数据库所提供的上市公司媒体报道数量作为上市公司媒体跟踪指标,*使用纸质媒体可能受到诟病的是,现代社会及时的信息通常存在于网络,传统财经媒体问津者了了。但我们认为传统财经媒体出于商业利益考虑,通常是报刊或期刊过期后才登载电子版到网上供转载,这可以确保其信息价值。并将其分为中央媒体与地方媒体两类,我们在分类时既考虑了媒体所在城市的政治地位,也兼顾了其主办单位的行政级别。中央媒体包括正厅级以上北京媒体和《上海证券报》、《上海金融报》、《每日经济新闻》、《国际金融报》和《文汇报》,共42家。地方媒体则为样本中除中央媒体以外的其他媒体,共68家。*巨灵财经共收录媒体137家,其中27家媒体的报道数量少于10篇,它们偏重于学术研究,其政策宣传功能与信息传递功能次之,语言也难以为公众所理解,因此本文主要研究剩余110家媒体的新闻报道。本文对地方媒体跟踪的测度采取两种方案:一是除中央媒体和海外媒体以外的所有地方媒体(Locals);二是在上述测度的基础上进一步考察位于上海(Shanghais)、广州(Guangzhous)、深圳(Shenzhens)和中国香港(Hongkongs)的主要地方媒体。

3.政治关联。本文参考已有文献(Fan等,2007;唐松等,2011),如果董事长或总经理现任或曾任政府(或军队)官员、人大代表或政协委员,则公司具有政治关联,虚拟变量Pc取1,否则取0。

控制变量定义见表1。由假说1可知,媒体通过信息处理和传播功能,降低了股价同步性。因此,本文推测媒体跟踪变量Media的回归系数显著为负。根据本文假说2,媒体跟踪可减弱政治关联对资本市场信息整合的不利影响。因此,本文推测媒体跟踪和政治关联变量的交乘项Pc×Media的回归系数也显著为负。同时,唐松等(2011)的研究表明,由于政治关联会增加上市公司股价同步性,本文预测Pc的回归系数显著为正。

表1 控制变量定义

四、实证结果分析

(一)描述性统计

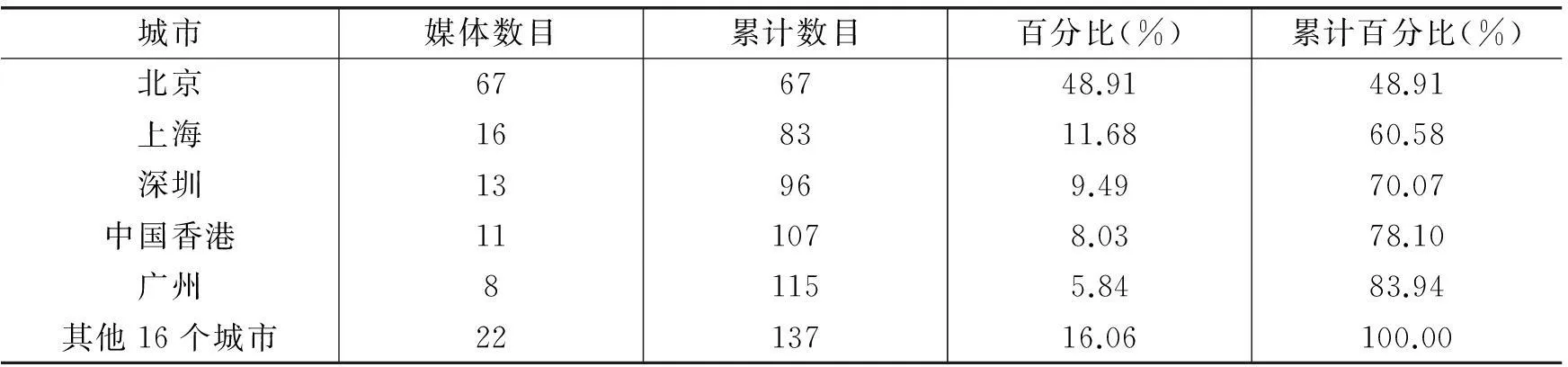

表2列示了巨灵财经报刊数据库所收录的报刊在各个城市的分布情况。从中可以看到,北京掌握了最大的媒体话语权,仅此一地注册的媒体数目几乎占据了巨灵财经已收录媒体的半壁江山。北上广深和中国香港五个城市的财经媒体占到中国财经媒体的83.94%,这反映了媒体与经济发展程度高度相关。

表2 注册地与媒体数量描述性统计

表3 变量描述性统计

(二)回归分析

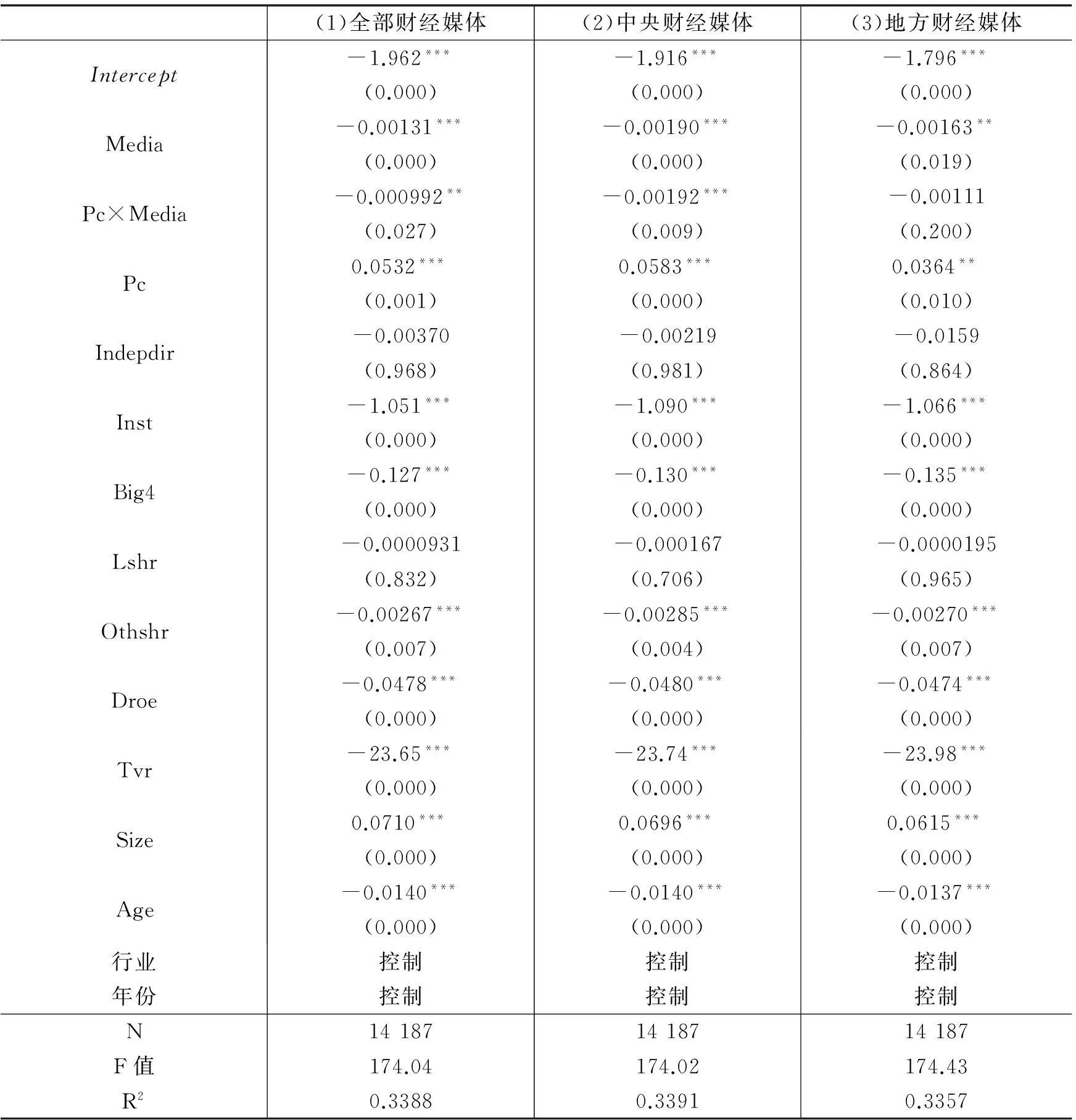

1.媒体跟踪总数与资本市场信息效率。表4是模型(1)的OLS回归结果。从列(1)中可以看到,上市公司媒体跟踪总数(Sum_Media)的系数显著为负,与假说1的预测一致。上市公司媒体跟踪总数和政治关联虚拟变量的交乘项(Pc×Sum_Media)系数也显著为负,与假说2的预测一致,说明媒体可以减弱政治关联对资本市场信息效率的不利影响。

2.异质性媒体(中央媒体与各地方媒体)与资本市场信息效率。从表4列(2)中可以看到,中央财经媒体报道总数(Centrals)的系数在1%的水平上显著为负,与政治关联虚拟变量的交乘项(Pc×Centrals)系数也在1%的水平上显著为负。这与本文假说1和假说3.1的预测基本一致。列(3)结果显示,上市公司的地方财经媒体报道总数(Locals)的系数显著为负,与假说1的预测基本一致,说明地方财经媒体亦可增加上市公司股价中的特质性信息。*我们也考察了海外媒体、除北上广深以外其他地方媒体对资本市场信息效率的影响,分析结果与表4中地方财经媒体的回归结果基本一致,限于篇幅未列示。但与中央财经媒体不同的是,地方财经媒体与政治关联虚拟变量的交乘项(Pc×Locals)系数不显著,与假说3.2的预测一致。

表4 财经媒体报道与资本市场信息效率(OLS回归)

注:回归分析考虑了异方差,并进行了公司层面的cluster调整。括号内为P值,***、**和*分别表示在1%、5%和10%的水平上显著。

(三)稳健性检验

1.工具变量两阶段最小二乘法。上文检验异质性媒体与资本市场信息效率的关系时面临两类内生性问题:第一,变量缺失所导致的内生性问题。在市场环境较成熟的地区,存在优质上市公司和媒体聚集的现象。一方面,成熟市场上的众多投资者(尤其是机构投资者)促使更多的上市公司特质性信息融入股价中;另一方面,由于地缘临近,媒体跟踪这些上市公司更加便利。因此,存在我们无法观测的因素同时引致了低股价同步性和高媒体跟踪。第二,逆向因果关系所导致的内生性问题。中国股市的同涨同跌现象非常普遍,姑且不论Morck等(2000)所指出的中国资本市场的股价信息含量在全球40个主要经济体中居倒数第2位,当前资本市场的股价同跌现象依旧频繁出现。*新近的一次股市大规模下跌现象出现在2014年2月25日,当时央行在公开市场上开展回购操作,令市场预期流动性趋紧,导致A股放量下挫,沪深两市超过900只股票跌幅愈5%,超过100只股票跌停。我们还可追溯到2008年3月27日,沪深两市逾1 500只个股下跌,百余只跌停,近900只跌幅在5%以上。此时,具有较多特质性信息的个股很可能出现有别于大盘的特殊情况,如逆市上扬或万绿丛中一点红,从而很容易吸引众多媒体跟踪。据此,特质性信息影响了媒体跟踪,即存在逆向因果关系。

为了缓解内生性问题,我们寻求工具变量进行两阶段最小二乘回归。工具变量需要满足以下条件:第一,显著影响媒体跟踪;第二,与回归模型中的扰动项不相关,仅通过媒体跟踪影响资本市场信息效率。综合已有文献,我们选取了以下工具变量:媒体注册地与上市公司所在地的直线地理距离、上市公司所在地的媒体发展指数、上市年限及其股价波动率。

除中央财经媒体外,对于地方财经媒体,我们分别选取上海、深圳、广州和中国香港的财经媒体进行了工具变量两阶段检验。这样处理是为了方便计算特定媒体与公司的距离以作为工具变量;此外,中央媒体与这四个城市的媒体占全部媒体数量的84%左右,具有良好的代表性。

本文采用以下模型进行第一阶段回归:

Media=α0+α1Distance_Media+α2Age+α3|Roe|+α4Tq+α5Media_id+α6Stdp+ε

其中,因变量Media表示上市公司的媒体跟踪,工具变量Distance_Media表示上市公司注册地与媒体所在地的距离,具体包括与中央媒体的距离Distance_Centrals、与上海媒体的距离Distance_Shanghais、与深圳媒体的距离Distance_Shenzhens、与中国香港媒体的距离Distance_Hongkongs以及与广州媒体的距离Distance_Guangzhous。Age表示公司的上市年限,|Roe|表示公司净资产收益率的绝对值,Tq表示托宾Q值,即期末公司市值与总资产的比值,Media_id表示上市公司所在地的媒体发展水平,Stdp表示剔除大盘回报的个股回报标准差,反映公司股价的波动性。本文采用喻国明(2012)对我国各个地区传媒业发展水平的排名数据来衡量我国上市公司所在地的媒体发展水平(Media_id)。

第二阶段的回归模型与模型(1)相同。需要指出的是,对于中央媒体,第一阶段回归主要考虑了北京的中央媒体,而剔除了5家上海的中央媒体。这是为了简化技术处理,由于中央媒体分处京沪两地,在构建上市公司与中央媒体距离指标时颇费周折。上海的中央媒体很少,我们认为这样处理不会影响本文结论的稳健性。

第一阶段回归结果显示,中央财经媒体跟踪与上市公司注册地到北京的距离呈负相关关系;第二阶段回归结果显示,中央媒体跟踪(Centrals)的回归系数及其与政治关联虚拟变量的交乘项(Pc×Centrals)系数均在1%的水平上显著为负,与假说3.1的预测一致。对于地方财经媒体,第二阶段回归中财经媒体跟踪的系数均为负,且在1%的水平上显著,而其与政治关联虚拟变量的交乘项系数不显著,这与假说3.2的预测一致。

2.排除噪声交易的CAR分类检验结果。我们预测媒体跟踪会降低上市公司的股价同步性。但公司股价同步性的降低究竟是因为媒体跟踪促进了资本市场中公司特质性信息的传播从而增加了股价信息含量,还是因为其带来了更多的市场噪声从而影响了投资者情绪及其股票投资行为,我们对此很难从理论上识别。为了排除噪声交易问题,参照朱红军等(2007)以及罗进辉等(2013)的做法,本文利用以下回归模型检验了媒体跟踪对股价信息含量的影响。如果财经媒体能够传递更多的公司特质性信息,那么与媒体跟踪度较低的上市公司相比,媒体跟踪度较高的上市公司的股票回报对未来会计盈余信息的解释能力更强,即βτ显著为正。

其中,Carmi,t表示公司i从上年年报报出日至本年年报报出日经市场调整的日异常回报累计值。ΔEi,t+τ表示公司i在t+τ年的非预期会计盈余,除了t+1年的非预期会计盈余外,本文还引入了公司i当期和前期的非预期会计盈余以控制“盈余漂移”对公司股票回报率的影响。此外,本文还控制了以下变量:(1)公司的市场系统风险βmi,t,即公司年度报告公布前12个月的β系数;(2)公司规模Size,即公司年末总资产的对数值;(3)公司成长性指标托宾Q值Tq,即公司期末市场价值与总资产的比值;(4)公司资产负债率Lev。

回归结果显示,无论是政治关联企业还是非政治关联企业,中央财经媒体跟踪与公司未来超额收益率的交乘项(ΔEi,t+1×Centrals)系数都显著为正。这说明媒体跟踪之所以降低了上市公司的股价同步性,是因为股价中融入了更多的公司特质性信息,而不是噪声信息。地方财经媒体跟踪与公司未来超额收益率的交乘项(ΔEi,t+1×Locals)系数在非政治关联样本中显著为正,在政治关联样本中则基本上不显著(唯一的例外是上海财经媒体)。此外,为了缓解媒体跟踪可能存在的内生性问题,本文使用工具变量两阶段最小二乘回归,重新对政治关联和非政治关联公司进行了CAR分类检验,结果基本一致。

3.控制行业回报率后对股价同步性重新计量。鉴于不同行业存在显著差异,我们将市场层面信息进一步区分为宏观层面信息和行业层面信息,由此模型(2)调整为:

Ri,t=αi+βm,iRm,t+βind,iRindi,t+εi,t

其中,Rindi,t表示公司i所属行业的全部股票在研究期间第t个交易日的收益率,其他变量的含义同模型(2)。我们对这一模型的R2进行如下对数转换:

其中,RSQind表示控制行业回报因素后的股价同步性。我们用它替代RSQm重新进行了相关回归分析,结果(受篇幅限制未列示)与我们的预期仍一致。

五、结论

本文以2003-2012年我国沪深两市A股上市公司为样本,基于媒体的异质性特征,研究了不同类型媒体对资本市场信息效率的影响。研究发现,中央媒体不仅可通过处理和传播上市公司的特质性信息提高其股价信息含量,还可以通过减弱政治关联对资本市场信息整合的不利影响来提高信息效率,而地方媒体则无法减弱政治关联对资本市场信息效率的不利影响。在控制了可能存在的内生性问题并排除了替代性解释后,本文结论依然成立。

本文认为,中央媒体和地方媒体之所以对资本市场信息效率产生了不同的影响,是因为两者在信息处理与独立性方面存在差异。与中央媒体相比,地方媒体的独立性、社会影响力和专业能力通常较低,易受当地政府的影响,因而难以减弱政治关联对资本市场信息整合的不利影响。本文发现中央媒体比地方媒体对资本市场信息效率具有更强的影响,这对资本市场参与者选取何种财经媒体作为决策参考具有重要的启示意义。

主要参考文献:

[1]陈佳芝.食品安全报道之内容分析——以“三鹿奶粉”事件为例[J].新闻世界,2009,(9):100-101.

[2]董天策,刘薇.如何开展对重大社会问题的舆论监督——“山西黑砖窑”事件的启示[J].国际新闻界,2008,(2):44-47.

[3]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014,(5):121-130.

[4]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4):14-27.

[5]罗进辉,蔡地.媒体报道能够提高股价的信息含量吗?[J].投资研究,2013,(5):38-53.

[6]平湖,李箐.基金黑幕——关于基金行为的研究报告解析[J].财经,2000,(10):2-8.

[7]邱立楠.西方媒体第四权力生成逻辑探析[J].新闻世界,2009,(12):92-93.

[8]苏成雪.“异地监督”:舆论监督向法治的过渡[J].武汉大学学报(人文科学版),2005,(6):790-794.

[9]唐松,胡威,孙铮.政治关系、制度环境与股票价格的信息含量——来自我国民营上市公司股价同步性的经验证据[J].金融研究,2011,(7):182-195.

[10]徐懿.从福喜事件看跨国公司对中国市场的双重品牌标准[J].对外经贸实务,2014,(10):40-43.

[11]于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

[12]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110-121.

[13]朱亚鹏,肖棣文.谁在影响中国的媒体议程:基于两份报纸报道立场的分析[J].公共行政评论,2012,(4):121-144.

[14]BusheeBJ,CoreJE,GuayW,etal.Theroleofthebusinesspressasaninformationintermediary[J].JournalofAccountingResearch,2010,48(1):1-19.

[15]BushmanRM,PiotroskiJD.Financialreportingincentivesforconservativeaccounting:Theinfluenceoflegalandpoliticalinstitutions[J].JournalofAccountingandEconomics,2006,42(1):107-148.

[16]ChaneyPK,FaccioM,ParsleyD.Thequalityofaccountinginformationinpoliticallyconnectedfirms[J].JournalofAccountingandEconomics,2011,51(1):58-76.

[17]DyckA,MorseA,ZingalesL.Whoblowsthewhistleoncorporatefraud?[J].JournalofFinance,2010,65(6):2213-2253.

[18]DyckA,VolchkovaN,ZingalesL.Thecorporategovernanceroleofthemedia:EvidencefromRussia[J].JournalofFinance,2008,63(3):1093-1135.

[19]FanJPH,WongTJ,ZhangT.PoliticallyconnectedCEOs,corporategovernance,andpost-IPOperfor-manceofChina’snewlypartiallyprivatizedfirms[J].JournalofFinancialEconomics,2007,84(2):330-357.

[20]FangL,PeressJ.Mediacoverageandthecross-sectionofstockreturns[J].JournalofFinance,2009,64(5):2023-2052.

[21]GurunUG,ButlerAW.Don’tbelievethehype:Localmediaslant,localadvertising,andfirmvalue[J].JournalofFinance,2012,67(2):561-598.

[22]KothariSP,ShuS,WysockiPD.Domanagerswithholdbadnews?[J].JournalofAccountingResearch,2009,47(1):241-276.

[23]MorckR,YeungB,YuW.Theinformationcontentofstockmarkets:Whydoemergingmarketshavesynchronousstockpricemovements?[J].JournalofFinancialEconomics,2000,58(1):215-260.

[24]MorrisS,ShinHS.Socialvalueofpublicinformation[J].AmericanEconomicReview,2002,92(5):1521-1534.

(责任编辑康健)

Heterogeneous Media and Information Efficiency of Capital Market

Yang Yulong1,Wu Mingming2,Wang Jing3,Wu Wen4

(1.SchoolofAccounting,ZhejiangGongshangUniversity,Hangzhou310018,China;2.SchoolofAccountancy,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;3.ZhongouShengshiPrimeAssetManagementLimited,Shanghai200120,China;4.GuanghuaSchoolofManagement,PekingUniversity,Beijing100871,China)

Abstract:Media can greatly influence information incorporation of capital market through its information processing and communication functions.Different from previous study,this paper investigates the differentiated impact of heterogeneous media (central media vs. local media) on the information efficiency of China’s capital market.It comes to the results as follows:firstly,central media can directly advance information efficiency of the capital market and also indirectly improve information efficiency of the capital market through weakening the adverse effect of political connections on information incorporation of capital market; secondly,although local media can directly advance information efficiency of the capital market,it is basically unable to erode the adverse effect of political connections on information incorporation of capital market and does not play an indirect role when political involvement faces local media.The results take the possibly resulting endogeneity when the media tracks listed companies,and are still robust in a series of tests.It believes that compared with local media,the central media can provide an explanation for these findings owing to its information acquisition and processing advantages under low information transparency and objective advantage of maintaining objective coverage when political capture pressure faces it.

Key words:heterogeneous media; stock price synchronicity; political connection

中图分类号:F235.92

文献标识码:A

文章编号:1001-9952(2016)03-0083-12

作者简介:杨玉龙(1986-),男,山东枣庄人,浙江工商大学财务与会计学院副教授;吴明明(1985-),男,浙江宁波人,上海财经大学会计学院博士研究生;

基金项目:浙江省自然科学基金青年项目(LQ15G020002);国家自然科学基金面上项目(71272218, 71272013,71272011);国家自然科学基金青年项目(71502166)

收稿日期:2015-09-16

DOI:10.16538/j.cnki.jfe.2016.03.007

王璟(1988-),女,湖南益阳人,上海财经大学会计学院硕士;

吴文(1989-),男,山东单县人,北京大学光华管理学院博士研究生。