营改增对交通运输业试点上市公司财务绩效的影响

2016-04-26孙红燕哈尔滨商业大学会计学院黑龙江哈尔滨150028

孙红燕(哈尔滨商业大学 会计学院,黑龙江 哈尔滨 150028)

营改增对交通运输业试点上市公司财务绩效的影响

孙红燕

(哈尔滨商业大学会计学院,黑龙江哈尔滨150028)

[摘要]选用2012-2014年沪深两市A股交通运输业试点上市公司为研究对象,分析交通运输业试点上市公司财务绩效的相关问题,总体样本回归显示结果表明:营改增流转税率与交通运输业试点上市公司的财务绩效存在显著的负相关关系,即在流转税率逐年下降的情况下,营改增总体上对企业财务绩效的提高起到促进作用。同时,营改增后,试点上市公司主营业务成本占总营业成本比例与公司财务绩效呈显著正相关关系,即生产成本抵扣效应对企业财务绩效起到促进作用。为进一步促进营改增的平稳推进和顺利实施,应更新现有固定设备提高企业业务技术水平;将企业非核心业务外包给其他专营企业;合理定价转移税负,从而实现企业利润最大化的目标。

[关键词]营改增;交通运输业;财务绩效;影响

一、引言

1993年12月13日国务院发布《中华人民共和国营业税暂行条例》,自1994年1月1日起施行。至此,营业税成为我国地方第一大税种。然而由于营业税是按营业额全额征税,存在“双重”重复征收的弊端。第一,营业税本身存在着重复征税。许多行业提供劳务的同时也会外购其他应税劳务。如果按照营业额全额征税,则已纳税的营业额将会再次征收营业税,产生了重复征收的情况。第二,增值税和营业税的重复征收。现在,交通运输行业和金融保险业,在购进货物、机器设备时,负担的增值税进项税额是不可以抵扣的,相应的税款只能计入成本,作为营业额的组成部分,进而造成重复征收增值税及营业税的后果。营业税的“双重”重复征收不仅阻碍了第三产业发展,同时也不利于我国税制的进一步完善。

二、营改增对交通运输业试点上市公司财务绩效影响的实证分析

(一)研究假设

《中华人民共和国增值税暂行条例实施细则》规定,与生产经营活动有关的机器设备、器具、运输工具等并且能够使用12个月以上的新购入固定资产的进项税额可以抵扣。这就表示在交通运输业改征增值税之后,其外购的机器设备、运输工具等符合税法规定的项目均可以抵减应该缴纳的增值税额。基于以上分析,相对于营改增之前,提出如下假设:

假设1:营改增后交通运输业试点上市公司的流转税税负水平降低,且变化是显著的。

假设2:营改增后流转税税负与交通运输业试点上市公司财务绩效之间存在负相关关系,流转税税负越低,对公司财务绩效的促进效应越大;反之,则降低公司财务绩效。

假设3:公司购进成本占总营业成本的比例与交通运输业试点上市公司财务绩效之间存在正相关关系,比例越高,抵扣越充分,对公司财务绩效的促进效应越大。

假设4:公司新增固定资产投资比例与交通运输业试点上市公司财务绩效之间存在正相关关系,比例越高,抵扣越充分,对公司财务绩效的促进效应越大。

假设5:营改增后,公司税率的提高与交通运输业试点上市公司财务绩效之间存在负相关关系,税率提高幅度越大,公司财务绩效水平降低幅度越大。

(二)数据来源与样本选取

本文所需资料来源于国泰安数据库(http://www.gtarsc.eom/p/sq/)、上海证券交易所网站(http://www.sse.com.cn/)、深证证券交易所网站(http://www.szse.cn/)、巨潮资讯网站(http://www.cninfo.com.cn/)、以及查阅上市公司年度报表手工收集整理得到。所有数据处理都是采用Excel以以及统计软件SPSS19.0完成的。

根据交通运输业的概念,交通运输业包括铁路、公路、水路、航空和管道5种交通运输子行业,根据研究目的,为了保证数据有效性,消除异样样本对结论的影响,本文根据所搜集的数据进行如下筛选:

一是在证监会行业分类中,选取交通运输业试点的上市公司,剔除铁龙物流、大秦铁路、广深铁路等刚纳入试点的铁路运输企业,剔除*ST凤凰、*ST远洋、*ST中昌等被进行特殊处理(ST)的交通运输企业;二是剔除亚通股份、招商轮船、华北高速、申通地铁、欧浦钢网、澳洋顺昌等财务数据不全的交通运输企业;三是剔除数据交易不连续的交通运输业试点上市公司。

本文的研究是针对交通运输业试点上市公司展开的,研究结果具有一定的代表性。经筛选后取得沪深两市交通运输业试点上市样本公司,采用这些上市公司2012年—2014年3年的数据,共计46个样本数据。

(三)研究设计

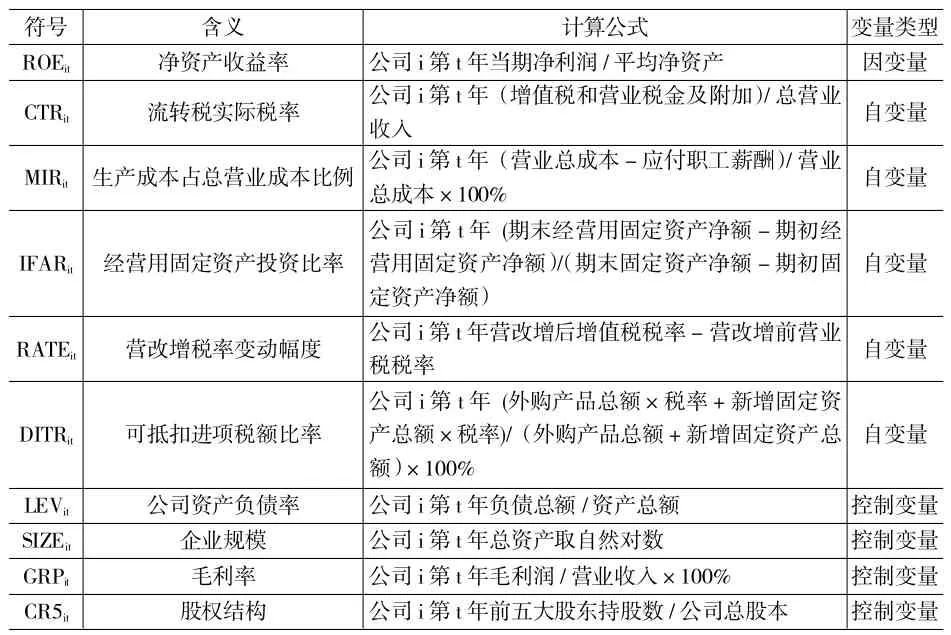

1.变量选择及解释

表1 研究变量含义表

2.模型的构建

为了检验本文中的假设,根据相关原理设计以下模型。

其中:i表示公司,t表示年份,μ为残差

(四)实证分析

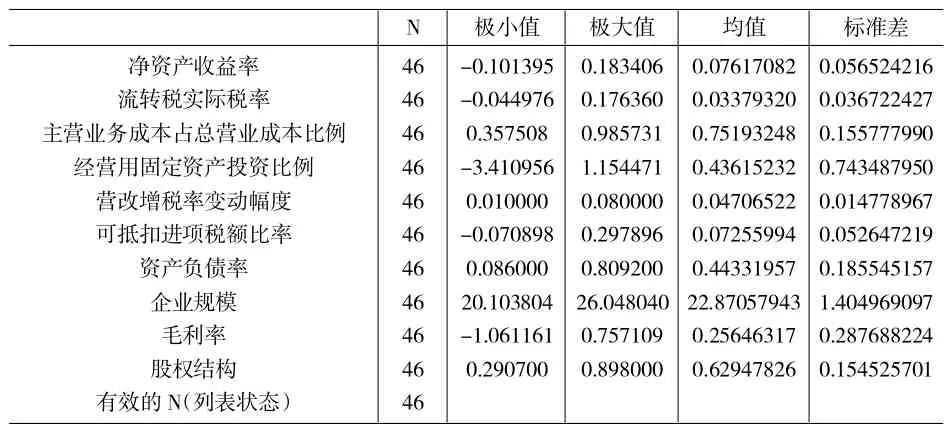

1.描述性统计分析

本文运用SPSS19.0对主要变量进行描述性统计分析,2012-2014年总体样本的描述性统计结果分别如下表2、表3、表4所示。

表2 2012年样本描述性统计

表3 2013年样本描述性统计

表4 2014年样本描述性统计

从上述表中的描述性统计结果可以发现2012-2014年度46个交通运输业样本公司各个变量的总体统计情况。

首先,营改增后,试点上市公司的流转税实际税率从2012-2014年的极大值分别为0.202598、0.176360以及0.166813,从整体上看呈递减趋势。这一统计结果表明在相同的计税基础下,营改增后有的交通运输业试点上市公司的流转税税负水平下降,即营改增降低了企业流转税的税负。而试点上市公司流转税实际税率从2012-2014年的平均值分别为0.01967640、0.03379320和0.02330593,说明大部分企业在实行营改增后企业流转税的税负存在“不降反增”的现象。同时该变量2012-2014年的标准差分别是0.087079289、0.036722427和0.039614941。可以看出标准差较小,说明波动性较小。

其次,从生产成本抵扣效应方面来看,试点企业主营业务成本占总营业成本比例从2012-2014年的平均值分别为0.75794400、0.75193248和0.74727483。同时该变量的标准差从2012-2014年分别为0.158889277、0.155777990和0.193439445。标准差较小,波动性较小。该统计结果表明,大部分试点企业的主营业务成本占总营业成本的比例能够稳定在一个较高的水平上。

最后,从固定资产抵扣效应方面来看,经营用固定资产投资比例从2012-2014年平均值分别为0.45953646、0.43615232和0.35797360。从整体上看呈下降趋势。同时该变量极小值从2012-2014年分别为-9.701342、-3.410956和-8.220398。该统计结果表明由于实施营改增后没有刺激试点企业大量购进固定资产以获取进项税额抵扣,相反部分企业固定资产还存在负增长的情况,从而导致经营用固定资产投资比例呈下降趋势。另外该变量的标准差较大,从2012-2014年分别为2.017317944、0.743487950和1.534961798。说明波动性较大,即不同行业不同公司新增固定资产投资比率差异较大。

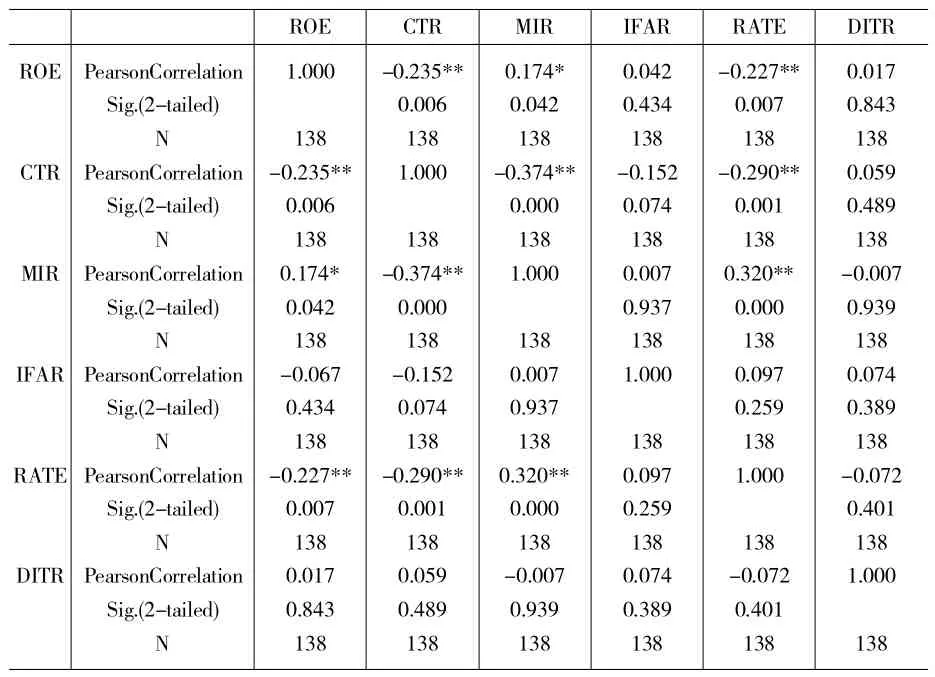

2.相关指数分析

下表5是基于回归模型得出的被解释变量和解释变量的Pearson相关指数。从表中可以看出:ROE与CTR的相关系数为-0.235**,即在营改增后企业整体流转税税负逐年下降的情况下,试点企业营改增流转税税负与企业财务绩效在1%的水平上存在显著的负相关关系,表明营改增对试点企业的财务绩效起到促进的作用,该结论验证了假设2。ROE与MIR的相关系数为0.174*,即在营改增后企业主营业务成本占总营业成本比例逐年下降的情况下,试点企业原料等生产成本的抵扣效应与企业财务绩效在5%的水平上存在显著的正相关关系,假设3成立。ROE与IFAR相关系数为0.042,说明两者之间正相关。ROE与RATE的相关系数为-0.227**,即税率的提高与企业财务绩效在1%的水平上显著负相关,营改增税率的提高对企业财务绩效带来了负面的影响,降低了企业的财务绩效,且税率提高幅度越大,财务绩效水平降低水多,验证了假设5。ROE与DITR的相关系数为0.017,说明两者相关。

表5 Pearson相关指数检验

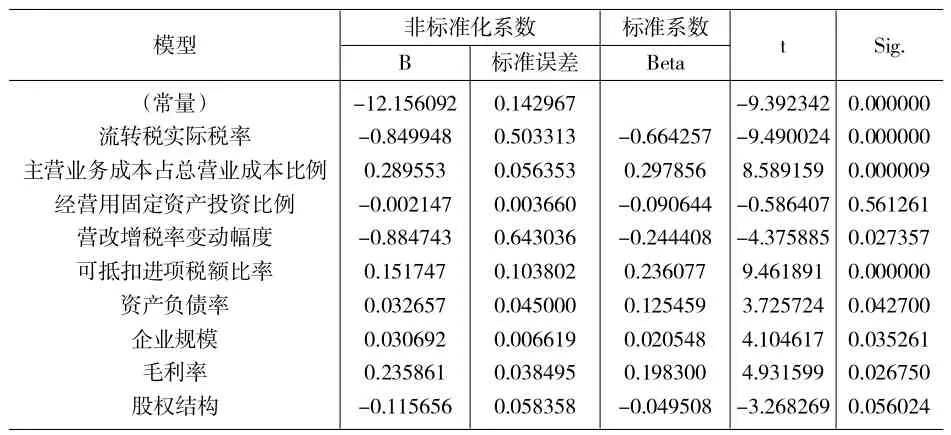

3.全部样本回归分析

本文将样本企业按2012-2014年的顺序全部进行回归,具体回归结果分别如下表所示。

表6 2012年营改增对交通运输业试点上市公司财务绩效影响的回归

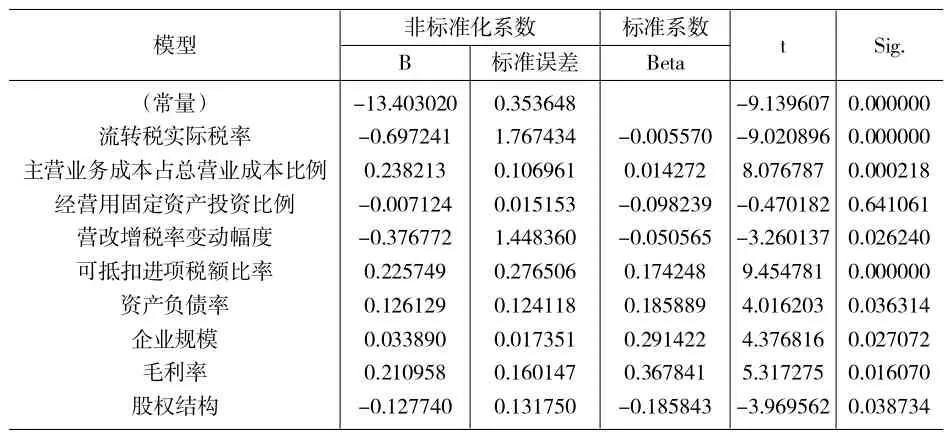

表7 2013年营改增对交通运输业试点上市公司财务绩效影响的回归

从表6、表7以及表8的回归结果可以看出,在营改增后企业流转税税率逐年下降的情况下,试点企业营改增流转税实际税率与企业财务绩效在1%的水平上存在显著的负相关关系,即流转税税负水平与企业财务绩效呈负相关关系,营改增对企业财务绩效的提高起到促进作用。2012-2014年营改增对交通运输企业财务绩效影响的系数分别是-0.849948、-0.718493和-0.697241,即验证了假设2。同时根据表2、表3和表4的描述性分析结果即流转税实际税率2012-2014年的平均值分别为0.02610926、0.02547252和0.02269841,以及表6、表7和表8的回归结果即试点企业营改增流转税实际税率与企业财务绩效在1%的水平上存在显著的负相关关系可知,营改增后2012—2014年交通运输业试点上市公司的流转税税负水平逐年降低,并且税负水平变化是显著的,验证了假设1。

在外购原材料和服务等抵扣效应对企业财务绩效的影响方面,试点企业外购原材料和服务等抵扣效应与企业财务绩效在1%的水平上存在显著的正相关关系,营改增后,2012-2014年试点企业主营业务成本占总营业成本的比例每提高1%,对企业财务绩效的促进作用分别为28.9553%、24.0988%和23.8213%,即验证了假设3。

在固定资产投资抵扣效应对企业财务绩效的影响方面,根据以上回归结果,营改增后固定资产的投资抵扣效应与企业财务绩效不存在相关性。即假设4不成立。分析原因主要企业购进固定资产,特别是大型的固定资产,初期资金投入高,回报期长,公司通常会根据自身的发展需要,进行周详的考察和分析,不会因为营改增的抵扣效应,而在营改增后大量购进固定资产以获取进项税额的抵扣;

表8 2014年营改增对交通运输业试点上市公司财务绩效影响的回归

四、结论及建议

根据试点上市公司总体样本回归的显示结果,营改增流转税率与交通运输业试点上市公司的财务绩效存在显著的负相关关系,即在流转税率逐年下降的情况下,营改增总体上对企业财务绩效的提高起到促进作用。同时,营改增后,试点上市公司主营业务成本占总营业成本比例与公司财务绩效呈显著正相关关系,即生产成本抵扣效应对企业财务绩效起到促进作用。同时,经营用固定资产投资比例与公司财务绩效之间不存在显著的相关性,即假设4不成立。

为进一步促进营改增的平稳推进和顺利实施,本文提出以下建议:

一是更新现有固定设备提高企业业务技术水平。第一,购置固定资产和原材料时要取得专用发票并且单独核算。第二,合理选择固定资产的购置时期。有企业可根据自身情况灵活的选择固定资产购置时点。第三,固定资产购置时供应商选择中考虑增值税问题。固定资产购置中供应商的选择主要是对增值税一般纳税人和小规模纳税人选择的问题。

二是将企业非核心业务外包给其他专营企业。通过这样使企业附属部门的主营业务和从属业务分离开来。其中如果外包企业具备增值税一般纳税人资格,企业对于外包部分的进项税额就可以抵扣,作为增加可抵扣进项税的一种方式,在没有外包的情况下,人力成本支出是不能按照一定的税率进行抵扣的,因此是企业一项不可抵扣的成本。

三是合理定价转移税负。面对竞争激烈的市场,营改增后,一方面通过适当的价格战能够有效帮助企业扩大市场份额,而后迅速抢占市场。另一方面通过对企业产品灵活合理地定价,既可以让企业转移一部分税负,又可以让其从容应对营改增政策的变化,从而实现企业利润最大化的目标。

[参考文献]

[1]李娟.营改增对运输业的影响及对策[J].财经界(学术版),2014(1):265

[2]王董聪,徐潇鹤,文福生.营改增对交通运输业上市公司税负及业绩的影响[J].税务研究,2014(5):08-12

[3]叶卫华.关于营改增对企业财务的影响分析[J].现代商业,2015(2):79-80

[4]蒋明琳,舒辉,林晓伟.营改增对交运企业财务绩效的影响[J].中国流通经济,2015(3):68-77

[5]刘莉.对交通运输业营业税改增值税几个问题的探讨[J].北方经贸,2015(1):85-86

[6]王如燕,吴丽梅,邬展霞,吴蔚.对交通运输行业“营改增”试点问题的思考[J].税务研究,2014(4):57-62

[7]陈清.营改增试点:成效、问题与对策[J].税务研究,2015 (1):95-98

[8]雒艳.营改增对交通运输业及其上下游企业的影响分析[J].商业会计,2014(4):43-44

[责任编辑:王凤娟]

[作者简介]孙红燕(1989-),女,安徽合肥人,哈尔滨商业大学会计学院研究生。研究方向:财务会计。

[收稿日期]2016-03-07

[文章编号]1009-6043(2016)02-0104-04

[中图分类号]F275

[文献标识码]B