促进黑龙江省现代物流业发展的财税政策

2016-04-26王曙光李雪哈尔滨商业大学财政与公共管理学院黑龙江哈尔滨150028

王曙光,李雪(哈尔滨商业大学 财政与公共管理学院,黑龙江 哈尔滨 150028)

促进黑龙江省现代物流业发展的财税政策

王曙光,李雪

(哈尔滨商业大学财政与公共管理学院,黑龙江哈尔滨150028)

[摘要]为贯彻国家大力发展现代物流业的战略部署,黑龙江省积极培育规模化物流企业,鼓励物流业对外开放并在不断地完善基础设施建设。目前,黑龙江省物流业发展缓慢,货运总量总体发展平缓,引进外资能力不足。黑龙江省为促进现代物流业的发展加大了财政资金投入,给予专项资金支持,引导民间投资,减免增值税、企业所得税、土地使用税、其他税收。但仍存在财政投入总量不足、支出结构失衡,专项资金范围有限,税收政策导向不明、优惠范围较窄,优惠效果不佳等问题。黑龙省应加快增加财政投入总量,调整投入比,丰富财政支持方式,强化税收导向作用,拓宽税收优惠范围,改善税收优惠效果,以促进黑龙江省现代物流业的健康、有序发展。

[关键词]黑龙江省;现代物流业;发展基本状况;财税政策

现代物流业一般是指以现代运输业为重点,以信息技术为支撑,以现代制造业和商业为基础,集系统化、信息化、仓储现代化为一体的综合性产业。我国现代物流业被视作国民经济发展的“助推器”,受到政府的高度重视,并将其纳入“十大产业调整和振兴规划”。黑龙江省依据全省建设“八大经济区”、实施“十大工程”发展战略,结合交通经济区域和产业布局特点,以及重要商品物流流向及与周边国家、省区市相互关系等因素,积极加快现代物流业的发展。本文从财税政策视角,探讨黑龙江省现代物流业发展财税政策的缺陷及其建议,旨在为指导工作实践及有关部门决策提供有益的参考。

一、黑龙江省现代物流业发展的基本状况

(一)现代物流业发展的总体规划

为贯彻国家大力发展现代物流业的战略部署,2012年黑龙江省制定了《黑龙江省物流业发展“十二五”规划》,明确了总体布局,并将其列入“十大工程”项目中。目前黑龙江省重点打造哈大齐物流发展区、哈牡绥物流发展区、东部城市群物流发展区和沿边物流发展带的“三区一带”的物流区域,构建以哈尔滨为中心,服务全省、辐射全国、联通国际的物流通道体系;按照“八大经济区”建设和“十大工程”实施的要求,合理确定物流园区的数量、性质、规模和建设内容,重点规划建设17个综合物流园区;依托主要经济开发区、工业园区、大型商贸市场和综合交通枢纽,重点为机械制造、石油石化、粮食、农资、农产品及加工、医药、连锁商业、对外贸易等产业服务,规划建设一批专业物流中心。

为进一步推进现代物流业发展,2015年4月黑龙江省发改委下发了《关于印发黑龙江省促进物流业发展三年行动计划(2015-2017年)和2015年黑龙江省物流业发展工作要点的通知》,该通知明确完善支持物流企业发展的用地政策,积极培育规模化物流企业,鼓励物流业对外开放和“走出去”,加快多式联运设施和农村物流配送网络建设,加强城市配送车辆的标准化管理等要求,为促进现代物流业的发展指明了方向。

(二)现代物流业的基础设施建设

黑龙江省将现代物流业作为重点产业发展,强化其基础设施建设。以交通运输、仓储和邮政业固定资产投资为例,2014年投资额达到732.99亿元,同比增长34.55%,占黑龙江省全社会固定资产投资的7.46%,同比增长56.78%。

2005年以来,黑龙江省运输线路建设除铁路和内河航运建设较为缓慢以外,总体发展态势良好,尤其是公路建设发展较为迅速。如2005年公路里程、定期航班航线里程由6.71万公里和11.66万公里,增至2014年的16.25万公里和39.86万公里,分别增长8.54倍和1.42倍。黑龙江省运输线路里程情况如表1所示:

表1 黑龙江省2005-2014年运输线路里程情况表单位:万公里

2014年黑龙江省公路建设完成投资130亿元,建成二级以上公路956公里、农村公路2089公里。此外,建三江至黑瞎子岛、密山至兴凯湖等高速和木兰松花江公路大桥等项目开工建设。目前,已基本形成涵盖全省、周边相连接的公路网络体系,为现代物流业全面发展奠定了交通运输的基础。

(三)现代物流业的社会经济状况

1.物流业的产值状况。黑龙江省近年来经济稳定增长,其GDP由2005年的5513.70亿元增至2014年的15039.38亿元,增长172.76%;第三产业的增加值由2005年的1857.42亿元增至2014年的6923.94亿元,增长272.77%;物流业的增加值由2005年的331.55亿元增至2014年的662.95亿元,增长99.95%;物流业的增加值占GDP、第三产业增加值的比例逐步呈现下降的态势,即由2005年的6.01%和17.85%降至2014年的4.41%和9.57%,降低1.60和8.28个百分点,说明黑龙江省物流业发展较为缓慢。2005-2014年黑龙江省地区生产总值和物流业增加值等情况如表2所示:

表2 黑龙江省2005-2014年地区生产总值和物流业增加值等情况表单位:亿元

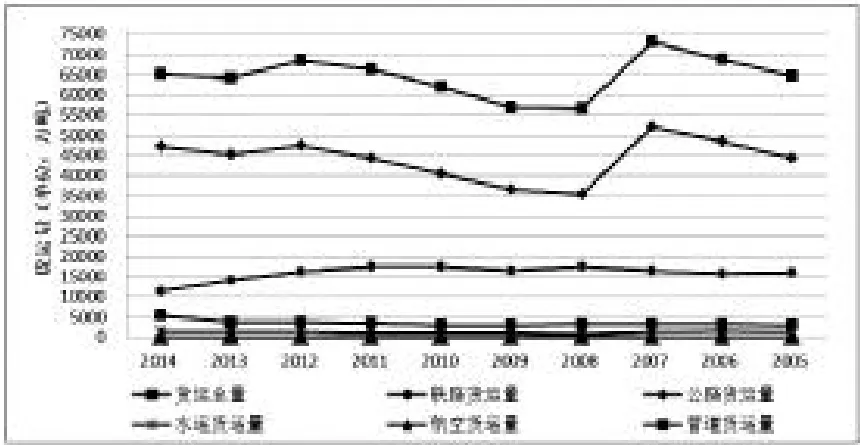

2.物流业的货运状况。物流业产值增加与货运量增加密切相关,黑龙江省货运主要包括铁路、公路、水路、航空和管道运输,2005-2014年全省货运总量总体发展缓慢,如由2005年的64612万吨增至2014年65195万吨,最高为2007年73122万吨,年均64683万吨,其中铁路、公路、水路、航空和管道货运量年均分别为15904、44160、1149、7.3和3462万吨。黑龙江省2005-2014年货运量变化趋势如图1所示:

黑龙江省2005-2014年货运量变化趋势图

3.物流业的就业状况。物流企业是促进现代物流业发展的基础,也是行业发展最活跃的因素。至2013年末,黑龙江省交通运输、仓储和邮政业企业法人单位有3877个,其中内资企业占99.75%(在内资企业中私营企业占比41.61%),港澳台投资企业占0.15%,外商投资企业占0.10%,说明引进外资存在薄弱环节,应加大对外招商引资、建立跨国物流企业的力度,促进物流一体化的发展;同时充分利用私营企业的优势,运用优惠政策引导私营物流企业的发展,活跃物流业市场,推动物流业快速发展。

现代物流业的发展对吸纳就业的效果明显,本文以交通运输、仓储及邮电通信业为例说明物流业对吸纳就业的重要作用。至2014年底交通运输、仓储和邮政业的城镇非私营单位吸纳就业人员27.75万人,占其就业人员总数(450.88万人)6.15%;国有单位吸纳就业人员25.09万人,占其业人员总数(277.10万人)9.05%;城镇集体单位吸纳就业人员0.20万人,占其就业人员总数(147.27万人) 0.14%;城镇其他单位吸纳就业人员2.46万人,占其就业人员总数(159.06万人)1.55%。

二、黑龙江省现代物流业发展的财税政策

(一)现代物流业发展的财政政策

1.财政资金投入。运输线路、港口和物流园区等大型公共产品基础设施建设对现代物流业的发展至关重要,但仅靠市场运行难以完成,因而加大政府财政投资是必要的,黑龙江省各级财政部门将其纳入部门预算管理。据统计,全省2010-2014年对交通运输、仓储和邮政业全社会固定资产投资已高达3164.60亿元,其中包括一定比例的财政资金投入。

2.专项资金支持。2011年黑龙江省制定了《黑龙江省贯彻〈国家中小企业发展专项资金管理办法〉实施办法》,该办法规定专项资金由省级财政预算安排,包括补助、贷款贴息和无偿资助三种方式,主要是重点支持高技术服务业、商务服务业、现代物流业等生产性服务业企业,以及支持中小企业服务体系建设、扶持具有示范作用的中小企业加快发展。

3.引导民间投资。黑龙江省制定的《关于鼓励和引导民间投资健康发展重点工作分工》规定其民间投资领域,鼓励民间资本以独资、控股、参股等方式投资交通基础设施,并建立了铁路产业投资基金等。2014年以来,积极推广政府和社会资本合作(PPP),建立全省统一的PPP项目库,在271个项目中包括交通设施领域29个,投资462.70亿元。

(二)现代物流业发展的税收政策

铁路运输和邮政业自2014年1月起由营业税改征增值税后,物流业所涉及的主要税种是增值税和企业所得税,以及车船税、车辆购置税、船舶吨税、房产税和土地使用税等,这些税种的政策对物流业的发展也有一定的影响。

1.增值税减免优惠。如对跨境服务的邮政服务和收派服务、国际运输服务、辅助物流服务等,适用免税管理办法;小规模物流企业月销售额不超过2万元的,免征增值税;物流企业新购进符合《产业结构调整指导目录》规定的固定资产,可按规定标准在税前扣除,或者按60%比例缩短折旧年限或采取双倍余额递减等方法加速折旧等。

2.企业所得税优惠。对企业从事《公共基础设施项目企业所得税优惠目录》中规定的港口码头、机场、铁路、公路、电力、水利等项目实施“免三减三”企业所得税减免优惠政策;对物流企业购置《产业结构调整指导目录》中规定的现代物流技术装备,准予抵免所得税,当年不足抵免的可在以后5个纳税年度结转抵免。

3.土地使用税优惠。如对企业的铁路专用线、公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税;自2015年1月起至2016年12月末止,对物流企业自有的(包括自用和出租)大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税等。

4.其他税收优惠政策。自2004年10月起对农用三轮运输车免征车辆购置税;对黑龙江省的公共交通车船及农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车暂免征收车船税,对节约能源、使用新能源的车船减半征收车船税;对应纳税额在人民币50元以下的船舶和非机动船舶,免予征收船舶吨税。

(三)现代物流业财税政策的缺陷

1.现代物流业财政政策的缺陷

(1)财政投入总量不足。从黑龙江省物流业的财政政策实施上看,对物流业发展虽给予一定的支持,但与其他省市相比其投入仍显不足。以2011-2013年对交通运输、仓储和邮政业全社会固定资产投资为例,上海市对物流业固定资产投资占全社会固定资产投资的比例分别为10.48%、9.01%、8.84%,而黑龙江省对应的数值分别为7.66%、5.36%、4.76%,分别低2.82、3.65、4.08个百分点,且其投资差距呈现不断扩大的趋势。

(2)财政支出结构失衡。黑龙江省对物流业的财政支出主要是基础设施建设,而对物流公共信息平台、先进物流技术与装备的研发与推广、物流人才培养等投入较少。如2014年和2015年用于推进铁路建设530亿元,国省干道和农村公路建设270亿元,民航基础设施建设30亿元,城市基础交通设施235亿元;省级财政预算安排专项资金1亿元,用于口岸基础设施建设、奖励跨境电子商务企业和引导对俄跨境物流业务等。

(3)专项资金范围有限。黑龙江省尚未设立专门针对现代物流业发展的专项资金,只是在其它已设立的专项资金中涉及现代物流业;专项资金来源较窄,主要来源于省级财政预算而缺少中央和省级以下地方政府的财政支持,增加了省级财政部门的负担;专项资金使用范围有限,资金主要用于推进省级及以上重大项目的实施,导致产业内部多数物流企业发展较为缓慢,无法形成物流产业链。

2.现代物流业发展税收政策的缺陷

(1)税收政策导向不明。从国家和黑龙江省层面上看,现行针对支持物流业发展的税收政策涉及甚少,既没有体现整体扶持的优惠内容,也没有反映结构调整的政策取向,尚未建立起导向性清晰的支持性税收优惠政策体系。由于支持物流业发展的税收优惠政策取向不明确,税务主管部门无法制定并实施适应现代物流业发展的各项具体措施,物流企业难以真正享受税收优惠政策,这在客观上制约了现代物流业的发展。

(2)税收优惠范围较窄。通过梳理现行与现代物流业发展相关的税收优惠政策,除“营改增”涉及较少的优惠政策外,其他税种主要侧重于现代物流基础设施的建设,特别缺乏对物流公共信息平台、先进物流技术与装备的研发等方面的优惠。有些税种甚至没有任何关于现代物流业的规定,如房产税虽与仓储业关系密切,但房产税的优惠规定并未提到任何有关仓储业的特殊优惠规定等。

(3)税收优惠效果不佳。以“营改增”为例,营改增实施前后货代和仓储等物流辅助服务的物流企业税负基本持平;而陆路和水路等交通运输业的物流企业,由营业税的3%改为增值税的11%,税率上调幅度达266.67%。实际调查显示,现代物流业不同企业之间的竞争较为激烈,行业平均利润率仅为3%左右,如此高的税收负担率必将大幅度地缩减企业的营业利润,从长远眼光看不利于现代物流行业的健康和快速发展。

三、完善黑龙江省现代物流业发展的财税政策

(一)促进现代物流业发展的财政政策

1.增加财政投入总量。财政直接投入作为财政政策的重要内容,增加其数量对促进现代物流业发展具有积极的重要作用。增加财政投入主要用于:继续加大对现代物流业基础设施建设投入,保证交通运输网络的发展与现代物流业的发展水平相适应;加大对物流公共信息平台的投入,解决物流市场信息不对称问题,从供应链的层面提升物流的效率,使物流真正做到畅通无阻;支持先进物流业技术创新和应用,通过政府支持吸引物流企业积极创新和应用先进物流技术,提高物流业效率和竞争力;增加专业人才教育培训投入,可拨付专项经费支持重点高校建立多层次的物流专业学历教育,支持物流专业学科建设和实践教学基地建设等,从理论和实践两个方面提高物流从业人员素质。

2.调整财政投入比例。财政投入比例失衡易导致现代物流业发展所需各项要素发展的失调,进而影响现代物流业的快速发展。均衡财政投入主要包括:调整现代物流业各要素之间的投入比例,因为交通基础设施、物流公共信息平台、先进物流业技术和物流业专业人才等是支撑现代物流业健康发展必不可少的因素,在增加财政投入的同时应衡量各方面的需求,合理进行投入;调整现代物流业要素内部投入比例,主要是在基础设施投入方面应增加内河航道建设,与铁路、公路运输相比,内河航运具有成本相对低廉、节能环保、占用土地资源少等优势,且黑龙江省江河纵横交错,建议在今后一定的时期内进一步加大对内河航道建设的投入,提高内河航道通行能力。

3.丰富财政支持方式。多种多样的财政支持方式,能从不同方面调动物流业各方面利益的积极性,从而更好的发挥财政支持效果。其完善财政支持方式主要包括:建立物流业发展专项资金,在现代服务业发展专项资金的基础上建立现代物流业发展专项资金,通过专款专用、优先发展等方式推动产业的规模化和现代化,实现产业经济的稳定增长;发挥财政奖励杠杆效应,在对物流业发展清晰规划的基础上预先设定财政奖励标准与条件,对达到政府规定的企业给予财政奖励,以引导物流企业节能减排、应用先进技术、投资基础设施等;充分运用财政贴息政策,以有限的财政投入带动数倍的民间投资,提高财政资金使用效率,从而推动物流基地和物流园区建设等。

(二)促进现代物流业发展的税收政策

1.强化税收导向作用。为促进物流业快速发展,税制内容应明确对其进行扶持,从根本上解决物流企业所面临的一系列税收困境,给予适度倾斜的税收优惠政策,以解决物流企业高投资、低利润率等问题,在一定程度上降低物流业投资及经营风险,从而促进物流企业不断发展壮大。如何完善物流企业的税制体系,应重点考虑税收优惠对物流企业科技创新应有的导向作用,保证税收优惠政策的多样化,有效降低物流企业的科技创新成本,最大限度地提升物流企业的科技创新水平,同时发挥税收优惠对第三方物流、绿色物流和物流园区的目标导向作用,从而促进物流业的健康、持续发展。

2.拓宽税收优惠范围。在现有税收优惠政策的基础上应增加对物流公共信息平台、先进物流技术与装备的研发和推广应用、物流人才培养等方面的税收优惠政策,如可通过对科技研发费用准予企业税前列支,在技术转让时减免征收相关税费等方式激励物流企业进行科技创新;通过延长城镇土地使用税减半征收的期限和减免企业所得税,推动物流园区的建设等等;对一些与物流企业息息相关的税种,应明确给予优惠,如上述的与仓储业密切相关的房产税,应给予税收上的减免等。

3.改善税收优惠效果。对“营改增”后交通运输业税负明显增加的情况,应设立过渡期财政扶持专项资金,实现税负的相对均衡;对招商引资的物流企业,且在自由经济区、自由贸易区及新城开发区设立的现代物流企业,投资规模大于(或等于)500万美元的,即可享受企业所得税“免三减三”的优惠待遇等;对物流业专业技术人员的培养,给予国内企业提供技术研发劳务的外国人员5年免征收个人所得税的优惠;为扶持新兴的物流企业的生存与成长,可给予其5-10年不等的税收优惠年限;在其他方面也可采用税收减免、延长优惠年限等方式,从而实现现代物流业的专业化和现代化,进而推动其可持续发展。

[参考文献]

[1]辜胜阻,方浪,李睿.我国物流产业升级的对策思考[J].经济纵横,2014(3):1-7

[2]李红侠.促进我国物流业发展的财税政策取向[J].税务研究,2013(6):18-21

[3]沈彦玲,孙倩.绥化管理局物流产业发展问题初探——以集装箱和冷链仓储为例[J].农场经济管理,2013(11):28-31

[4]邓力平,王智烜.发展中国家现代服务业与税收政策:理论模型与经验分析[J].财贸经济,2012(4):5-13

[责任编辑:刘玉梅]

Finance and Taxation Policy Facilitating the Growth of Logistics Industry in Heilongjiang Province

WANG Shuguang,LI Xue

Abstract:In order to implement the national strategic plan to develop modern logistics industry,Heilongjiang province proactively cultivates large-scale logistics enterprises and encourage the logistics industry to open to the outside world and continue to improve the infrastructure.Currently,the development of the logistics industry in Heilongjiang province is slow,the total amount of freight grows gently,and the ability to attract foreign investment is weak.To promote the development of modern logistics industry,the province has increased financial investment,giving special support funds guide private investment,and reduce or exempt VAT,corporate income tax,land use tax and other taxes.However,there are still problems such as inadequate financial investment,expenditure structural imbalances,limited range of special funds,obscure tax policy orientation,narrow scope of the privilege and poor preferential effect.Heilongjiang province should accelerate the increase in the total amount of financial input,adjusting the input ratio; provide more ways of financial support; strengthen the guiding role of taxation; broaden the scope of tax incentives; improve the effectiveness of tax incentives to promote the healthy and orderly development of modern logistics industry in Heilongjiang province.

Key words:Heilongjiang province,modern logistics,basic situation of development,fiance and taxation policy

[作者简介]王曙光(1963-),山东青岛人,哈尔滨商业大学财政与公共管理学院教授。研究方向:财税理论与公共政策;李雪(1989-),女,河北衡水人,哈尔滨商业大学财政与公共管理学院财政学硕士研究生。研究方向:财税理论与政策。

[收稿日期]2016-03-18

[文章编号]1009-6043(2016)02-0062-04

[中图分类号]F252.1

[文献标识码]A