科技金融是新经济的催化剂

2016-04-23

在创新全球化的新经济时代,围绕科技创新的各类金融服务创新非常活跃,“科技金融”作为一个独特的金融创新领域而备受关注。近十几年来,从创业投资、科技信贷、科技保险到科技担保、风险补偿机制、新三板等,科技金融不但是金融市场的创新热点,也成为了我国政府实施创新驱动发展战略的重要抓手。

人类历史上的每一次产业革命,都是源于技术创新而成于金融创新,经济发展存在着由技术与资本相互作用的基本范式。科技与金融并不是2个各自独立的创新因子,二者通过各种方式的紧密结合,共同催动着经济的演进与社会的变革。如今,随着新经济时代的全面到来,一切生产要素都开始围绕创新活动来重新配置,而金融资本在这个过程中则成为不可替代的催化剂。可以说,科技金融创新是渗透于新经济之中最前沿的金融创新,是新经济“创业-孵化-集群”发展范式的关键驱动因素。

一、科技金融理论综述

1.科技金融的内涵

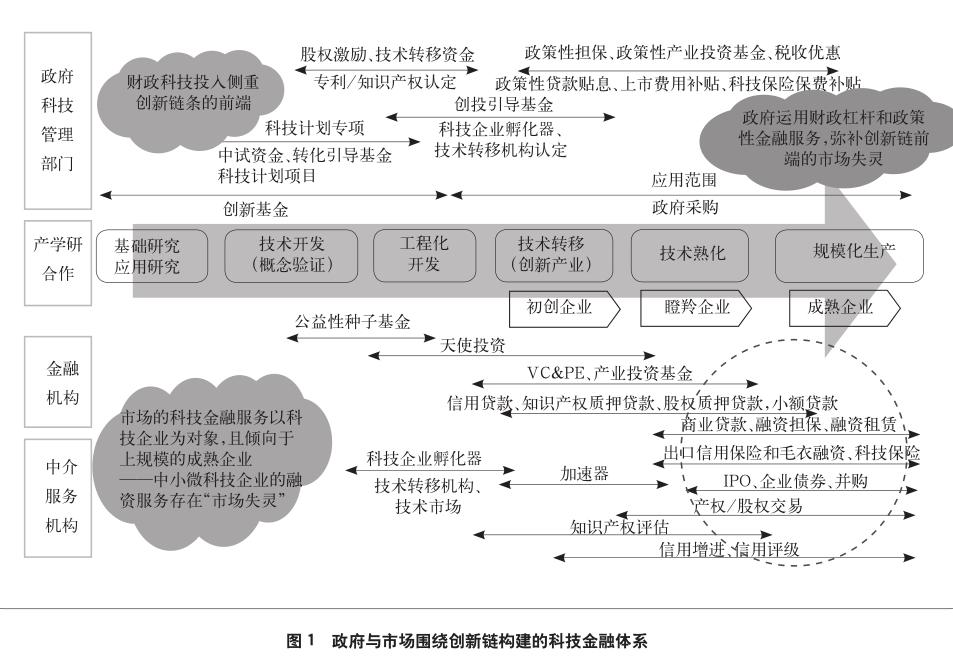

“科技金融”,这个20世纪八九十年代才开始在中国政府公文中出现的新概念,作为发挥科技支撑引领作用不可或缺的工具,已受到各级政府相关部门与经济社会各界的普遍重视,围绕各类科技金融的创新实践正在全国各地开展(图1)。然而对于科技金融的理论研究在我国才刚刚

起步,尚未达成广泛共识。从理论上看,科技与金融的结合具有双向性,即产生“科技金融”和“金融科技”2种结果,“科技金融”专指金融对科技的服务,“金融科技”专指科技对金融的服务。

2.科技金融原理:技术创新与金融资本的互动

从熊彼特的创新理论、索洛的新古典增长模型、罗默的内生增长理论,一直到近几十年兴起的演化经济学、创新经济学等,诸多的经济学家将科技与金融的结合视为经济发展的重要推手,试图从微观、宏观等角度为科技与金融结合的方式及其对经济的影响等问题经济学的理论模型。

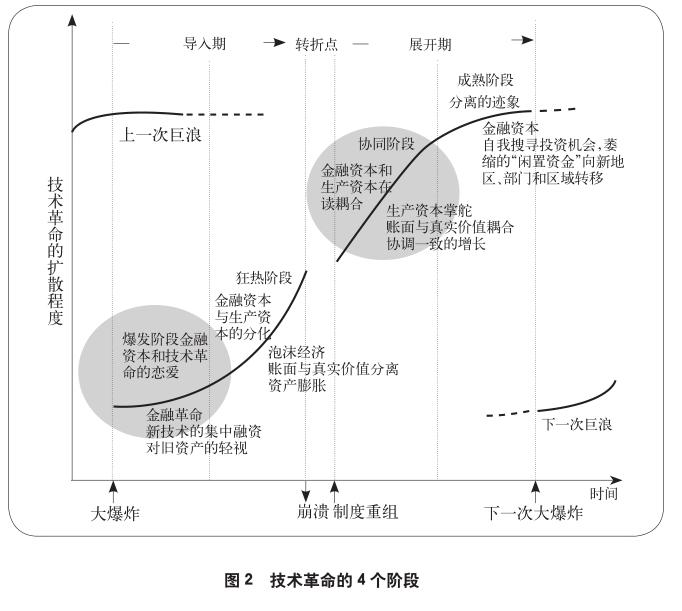

卡萝塔·佩蕾丝的《技术革命与金融资本:泡沫与黄金时代的动力学》(Carlota Perez,2002)运用演化与创新经济学的视角,从技术创新与金融资本之间的互动关系入手,对工业革命后200年间5次技术革命引发全球商业周期的运行规则进行了新的诠释。佩蕾丝将一次技术革命划分为“导入期”、“转折点”和“展开期”(见图2),提出了技术创新与金融资本相互作用推动资本主义经济发展的“技术-经济范式”,并重点强调了金融资本对于重大技术创新的发生和扩散的重要意义。

在技术革命的“导入期”,新兴技术的大量出现为新经济的崛起做好了准备,而金融资本的作用则是通过投资将新技术导入旧经济。这一时期分为爆发和狂热2个阶段:在爆发阶段,从旧经济中积累的金融资本为寻求更高的回报,不断投入到新技术、新产品之中,使得新兴产业以惊人的速度成长和传播,呈爆炸性增长;接下来是狂热阶段,金融资本对新经济的超额投资导致资产价格脱离真实价值,诱发新兴产业的投机热潮,即泡沫经济和金融危机的出现。

金融泡沫的破裂标志着旧经济秩序的崩溃,技术革命随即进入“转折点”。在完成一系列体制机制调整和制度重组后,新的更适应新型产业发展的经济秩序建立,也标志着新经济全面替代旧经济的必要条件已基本具备,因而技术革命得以进入“展开期”——从技术革命向产业革命升级,新兴技术全面改造旧经济。

1995年,著名IT咨询公司Gartner提出了“炒作周期”模型,这是关于技术或应用的成熟度和市场采纳度的图形显示,用来描述技术沿着周期发展的趋势。Gartner技术炒作周期模型用预期或可见度作为纵轴,时间作为横轴,描绘了技术发展的路径,即“炒作周期”曲线。整个“炒作周期”曲线将一项新技术从产生到成熟,直至被市场广泛接受的全过程浓缩为5个阶段,分别是技术触发期、过热期、幻灭期、复苏期及生产力成熟期。

Gartner的炒作周期模型提供了对一个确定领域中技术的相对成熟度的综述,它为各类组织何时在哪里进行技术部署提供指南,并引领许多的投资决策者跟随Gartner炒作周期曲线的指引投向未来会有爆炸性发展的新兴技术领域。

二、美国科技金融创新实践——硅谷

美国硅谷不仅是全球公认的科技创新高地,也是世界最重要的科技投融资中心之一。在硅谷诞生和活跃的一系列新型金融服务,是围绕科技创新出现的金融创新的典型,其中最具代表性的包括风险投资、硅谷银行、新型孵化器、纳斯达克市场等。

1.高风险偏好的融资契约创新:风险投资

美国20世纪六七十年代伴随硅谷新技术革命蓬勃兴起的风险投资业,不但使其在高技术及尖端技术的发展上保持世界领先地位,同时也带动了国内相关工业的发展,对美国经济的发展做出了很大的贡献。

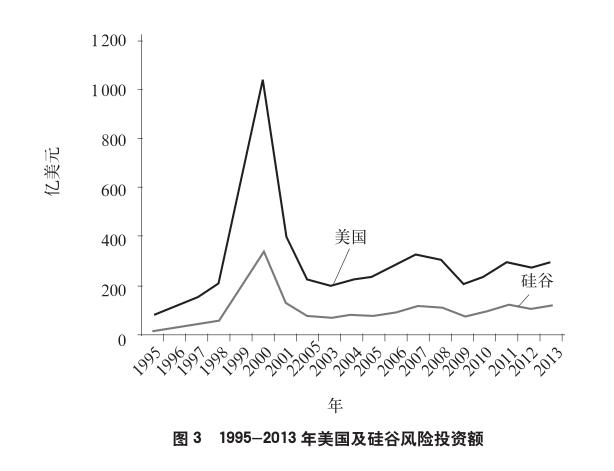

作为一种权益类投资制度创新,风险投资集合运用了一系列与新技术相适应的投资方法和新型金融工具。比如,风险投资最常用的金融工具是可转换证券(如可转换优先股或可转换债券),其次为股票、债券等。再如,风险投资一般采取风险投资基金的方式运作,风险投资基金在法律结构上采取有限合伙(Limited Partnership)的形式,而风险投资公司则作为普通合伙人(general partner)管理該基金的投资运作,并获得相应报酬。这种专业化分工体系使得风险投资成为金融资本市场的重要有机组成部分——不具备风险投资能力的富人可以将闲置资金交给专业的风险投资家,由后者运用专业知识和经验选择拥有高新技术和高成长潜力的初创企业进行投资,最终获取高回报率。美国政府对采取有限合伙制的风险投资基金给予税收上的优惠,以鼓励风险投资的发展。因此,硅谷的风险投资吸引了大量资金的参与,风险投资总额约占全美的1/3(见图3)。

天使投资(Angel Investment)是一种更具公益性的风险投资,一般指运用自有资金为创业者提供创业所需的初始资金。这类投资者由于投资程序简单、不计较投资得失、不过多干预创业活动而被称为“天使”,在欧洲称为“商业天使(Business Angel)”或非正式投资者。天使投资在硅谷几乎无处不在,许多人在餐桌上就为另一个刚刚认识的人开出一张几万美元的支票,获得甚至连公司还未成立的几百万股的股票,而这些股票本身还需要等到一周后才能在律师的帮助下完成过户手续。

近年来,硅谷又涌现出众筹融资平台等一些创新活跃的天使投资服务组织,比如Angellist、Kickstarter等。这些中介组织通过改善天使人与创业者的信息不对称、创新投融资方式或工具等方式,不但提高了天使投资的效率,而且丰富了天使投资的业态,使得人人都可以成为天使。

2.专业化的科技银行:硅谷银行

由于硅谷高技术型初创企业“轻资产”的独特属性,美国商业银行的资本资产定价模型在信贷风险评定中几乎完全失灵,在如何解决为迅速增长的初创企业提供融资支持这一传统银行业难题方面,美国硅谷银行具有独特的创新之道。硅谷银行金融集团(Silicon Valley Bank,SVB)是一家专门服务于科技企业的“特殊”银行。硅谷银行的定位是“为硅谷服务的银行”——为创新和冒险提供金融服务。硅谷银行在市场定位、产品设计、风险控制等各方面对传统商业银行业务方面进行创新,开创了“科技银行”模式的先河。

硅谷银行的科技金融创新主要源于其独特的市场定位与目标客户群。硅谷银行最大的客户群体有2类:一是存在投资需求的风险投资机构及天使投资人,二是存在融资需求的科技型中小企业。对这二者提供服务的业务收入占硅谷银行收入总额的80%以上。

3.资本市场创新:纳斯达克、做市商及技术并购

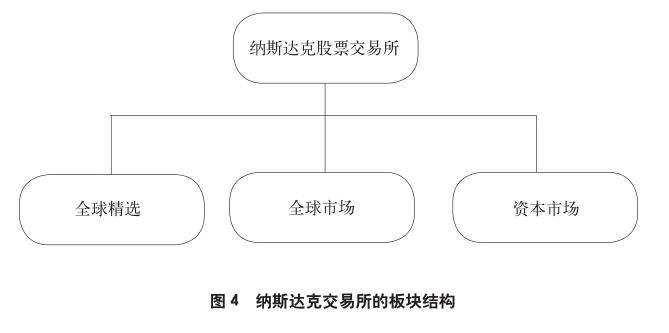

20世纪70年代,在风险投资这一新兴金融模式的全力助推之下,硅谷的创业迎来了一波发展高峰;在半导体产业的带动之下,整个硅谷的产业链出现了以技术创新与应用为背景的爆发。一方面,越来越多的创业企业走向成熟,希望能够通过出售股权获得进一步发展所需要的重要资本。另一方面,分散的场外市场需要进行统一监管,提高交易效率。1971年2月8日,全美证券交易商协会(the National Association of Securities Dealers,NASD)正式启用全美证券交易商协会自动报价系统(National Association of Securities Dealers Automated Quotation System,NASDAQ,即纳斯达克)。1975年,该系统第1版上市标准正式发布,纳斯达克正式成为区别于其他场外市场而独立存在的证券交易市场。纳斯达克市场的交易对象虽然定位于高成长的中小企业,但是其内部仍然具有非常完整的层次结构和健全的转板、退板机制,这一创新不但使纳斯达克市场本身更加具有活力,更重要的是为选择纳斯达克的科技型中小企业的未来发展铺平了道路(见图4)。借助于这一重要的结构创新,选择在纳斯达克首次公开发行股票的中小企业不会因为上市而迟滞了发展的脚步,而是站在了世界资本市场的起跑线上,向成为世界顶级科技企业迈进。

作为美国资本市场的重要创新,纳斯达克在经历了多年的发展之后,以其独特的市场结构、宽松的上市标准、先进的电子交易系统、严格的风险控制系统和不懈地创新,已经成为世界资本市场的重要组成部分,为科技型中小企业的发展带来了巨大的支持。

由于高成长型中小企业风险较高、流动性较差,因此传统的竞拍驱动(Auction-driven)交易制度在撮合交易进行时往往面临较为低下的运作效率。在传统的交易机制下,下达交易指令的投资者通常需要等待同样具有交易意愿的反向指令才能最终完成交易,这段等待时期给投资者带来了巨大的风险,从而严重降低了成长型企业证券的流动,抬高了融资成本。与此相比,另一种交易机制创新——基于报价驱动(Quote-driven)机制的做市商制度有效地解决了这一问题。

做市商制度对于科技型中小企业来说,最大的作用是有效“矫正”了资本市场中对于单一证券的过度投机。做市商通过为交易双方提供“即时交易”的服务,也因此从证券的差价上取得一部分合理收益作为支持这种“即时交易”服务的报酬,在很大程度上抑制了由于信息不对称带来的炒作行为,为证券市场内中小企业的健康发展提供了良好的外部环境。

2008年,美国的次贷危机爆发,迅速演变成席卷全球的金融危机。危机之后,一方面,美国对于IPO市场实行了最为苛刻的上市监管政策,导致初创企业上市成本大大增高;另一方面,硅谷如苹果、思科、惠普等“引擎”公司也意识到由于技术创新呈现出多样化、分散化和加速化的趋势,企业仅仅依靠自己的技术难以在竞争中立足。因此,硅谷的技术并购交易规模日益膨胀,提供的资本超过企业IPO,成为帮助硅谷企业参与国际竞争的重要手段。对于技术并购中的投资方来说,大型企业可以在短时间内获得新技术,从而突破技术壁垒进入新领域。而对于通过技术并购获得融资的中小企业来说,技术并购可以为其核心业务的发展带来急需的资金。

4.金融资本与科技服务的深度融合:新型孵化器

硅谷的新型孵化器发展主要具有2个突出的特点:一方面,孵化器“硬件支持”的作用逐渐减弱,仅仅为创业者提供硬件服务的孵化器开始被各种提供“软服务”的孵化器所取代;另一方面,将投资人和创业项目紧密联系在一起,创业团队解决初创期非常重要的融资问题,结合天使投资领域的雄厚基础为以融资服务为主的孵化器发展在此方面具有天然的优势。由于硅谷本身独特的产业结构特点和创新资源,硅谷金融本身的优势得到了充分的发挥,成为世界孵化器发展的前沿阵地。硅谷的新型孵化器,如PaulGraham于2005年创建的Y Combinator和Dave McClure于2010年创办的500Startups等,由于其独一无二的运行机制和创新为硅谷的创业团队提供有力的支持。

5.硅谷科技金融生态环境

完备的法律服务、宽松的政策环境、开放的人文环境与完善的金融配套服务金融生态环境是硅谷金融业得以创新发展与实践的重要外部因素。

在政策环境方面,美国政府推出《小型企业投资公司制度》、《中小企业投资奖励法》、《中小企业资本形成法》等一系列法案与政策,明确了风险投资主体运行与监管,2次大幅度降低资本利得税,直接促进了风险投资行业的健康快速的发展。同时,硅谷完全市场化的资本运行机制能够有效的把技术专家和创业资本商联系起来,将最优资本和最新技术等资源按照市场规律进行优化配置。

在法律服务方面,如WSGR、Cooley、Fenwick&West等专业律师事务所都积极参与硅谷的创新活动。对于资金紧缺的初创公司,这些大型法律服務集团以“类融资”方式为其提供了完善的法律支持服务,创造性的以初创公司的股权作为报酬长期持有,一方面分享了企业成长带来的收益,另一方面减轻了初创企业的负债压力。

在金融配套服务方面,硅谷的金融机构与各种外部资源联系紧密。硅谷的咨询、会计、审计等服务业非常发达,不论是服务质量、专业化程度,还是服务密度都处在极高的水平。这些中介机构能够适应硅谷日新月异的发展速度,在业务方面勇于创新,为硅谷金融的发展提供了保障。

在文化环境方面,硅谷金融勇于冒险并且能够接受失败,这完全符合风险投资发展的核心价值——追求风险并取得超额回报。同时,自由与开放的信息交流和多元化的文化碰撞也有利于投资者把握机遇。