保险企业营改增会计处理探析

2016-04-21温慷丽刘亚敏

徐 涛,温慷丽,刘亚敏

(1.中央财经大学财政税务学院,北京100081;2.中国人民大学财政金融学院北京100872)

保险企业营改增会计处理探析

徐 涛,温慷丽1,刘亚敏2

(1.中央财经大学财政税务学院,北京100081;2.中国人民大学财政金融学院北京100872)

自2016年5月1日起,营改增改革由之前的局部试点开始全面扩展到建筑业、房地产业、金融业以及生活服务业各个领域,营业税被彻底取消。保险行业是金融业的组成部分,所以保险企业的营改增将会是此次改革的重要内容。本文将结合保险企业自身的特点,就营改增政策的基本内容、营改增的会计核算处理方法,以及改革对保险企业的影响,提出了观点和看法。

保险企业;营改增;会计核算

一、引言

营改增政策实施后,保险企业和其他金融企业一样,税率由营业税下的5%变为增值税下销项税率6%,同时允许纳税人抵扣增值税进项发票。由于增值税价外税的特点,企业增值税不体现在损益表中,因此,企业的初始入账金额也需要进行价税分离。这将会对保险企业会计核算方法、发票管理流程、企业的现金流造成一系列的影响。从整个保险行业的角度来讲,增值税只针对增值额征税,相对于营业税对收入全额征税,在一定程度上减少了企业税收负担,保证增值税抵扣链条的完整性,优化了税制结构。有利于减少税收的负外部性,推动保险企业的健康发展。

二、营改增后保险企业结构的变化

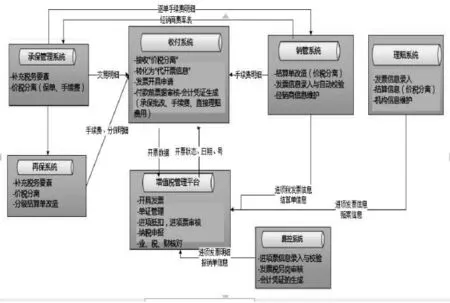

近些年来,我国保险行业整体呈良好的增长态势,建立了一套相对健全有效的管理模式,使企业的业务流与内部系统流相互协调有序运转。保险企业的内部流程相对比较复杂。如图1,在营业税的政策下,进行会计核算的收付系统与企业内部的销售管理系统、承保系统、再保系统、理赔系统有着密切的联系。通过接收各个系统的业务数据流,收付系统进行账务处理和营业税的汇算清缴。

图1 营改增前保险企业的系统流程结构

图2 营改增后保险企业的系统流程结构

在保险公司的核心业务中,承保业务中的保费收入是保险公司的重要收入来源,其业务可具体划分为财产保险和人身保险,财产保险又可以划分为车险和非车险两大类。同时,还存在一系列符合政策的免税险种(农险、出口航运险、一年期以上的人身保险等)。保险形式也分直保、再保、联保、共保等。承保的保费收入是保险公司主要的收入端。再保业务涉及风险的二次转嫁,在营业税下为免税业务。销售管理业务中的手续费支出是保险公司的一笔重要支出,主要分为银行代理点的出单费和保险中介的代理手续费支出。理赔业务涉及到对被投保人的直接偿付赔款和间接赔款。费控管理是对企业日常的购进固定资产、无形资产、长期股权投资、低值易耗品、业务及管理费等的核算管理。销售管理业务、理赔业务、费控管理业务都属于保险公司的支出端。在营业税下,企业仅根据应税险种的保费收入等征收营业税,理赔费用、手续费支出、外购物资等进项端项目并不涉及营业税。但营改增后,由于增值税的可抵扣特点,企业的支出端要根据增值税专用发票进项抵扣,也会都会涉及到增值税的汇算。保险行业营改增之后,在增值税的政策下,保险公司的日常业务收支(如保费收入、手续费支出、理赔费用等)都需要进行价税分离,以不含税收入入账。增值税发票的开具、保管、抵扣等各个环节的管理也变得十分重要。相应的会计核算也要发生变化,不仅要增加新的会计科目、针对涉及增值税的业务进行价税分离,还要依据保险业务的特点修改之前的会计入账规则。如图2营改增后保险企业的系统流程结构。

比如,公司办理的承保、批改业务,在保单生效时,要区分开票对象。如果对方为增值税一般纳税人,且投保险种为应税险种,需要登记对方的纳税识别号、公司名称、银行账号、地址等必要的开票信息。信息通过校验合格后,重开发票风险降低,才可开具增值税专用发票,对方拿到发票后方可到当地国税局进行抵扣。客户办理批减、退保时也会涉及的会计核算、发票开具、发票作废、开具红字发票等业务。销管业务中向银行代销网点支付的手续费一般可以获得专用发票,对支付给中介的手续费不能保证进项票的获取,影响可以抵扣的进项税额。理赔业务中直接支付给被保险人的赔款不能抵扣进项税,但是公估费、查勘费等可以抵扣。销管业务、费控业务、理赔业务获得的增值税进项发票,必须在180天内认证抵扣,以期降低企业税负。

三、保险企业营改增会计核算规则

保险业的具体业务流程,可大致可以分成销项端部分和进项端部分。下面从这两部分,分块具体表述营改增后会计核算方法。

(一)销项端部分

1.承保业务

承保业务中通常会出现核保通过、挂账、收款三个时点,根据不同时点发生先后顺序确认出现三种业务情形:核保通过-收入挂账-确认收款、核保通过-确认收款-收入挂账、确认收款-核保通过-收入挂账。

(1)承保业务-非预收(核保通过-收入挂账-确认收款)

例1:保单于1月11日核保通过起保并挂帐,保费金额为100元、税额为6元,1月12日实收客户保费,实收金额为106元。应收挂帐:

借:应收保费-保费100

贷:保费收入100

借:其他应收款-应交税费6

贷:应交税费-应交增值税-销项税-保费6

实收保费:

借:银行存款106

贷:应收保费-保费100

其他应收款-应交税费6

(2)承保业务-有单预收(核保通过-确认收款-收入挂账)。

例2:公司于1月11日预收保费106元;1月12日该保单起保并生成挂账凭证,保费金额为100元、税额为6元。预收保费:

借:银行存款106

贷:预收保费-保费100其他应付款-应交税费6

应收挂账:

借:应收保费-保费100

贷:保费收入100

借:其他应收款-应交税费6

贷:应交税费-应交增值税-销项税-保费6

结转预收:

借:预收保费-保费100

贷:应收保费-保费100

借:其他应付款-应交税费6

贷:其他应收款-应交税费6

(3)承保业务-无单预收(确认收款-核保通过-收入挂账)。

例3:公司于1月1日预收保费106元;1月11日对应保单核保通过;1月12日对应保单生效,生成挂帐凭证,保费金额为100元、税额为6元。无单预收保费:

借:银行存款106

贷:预收保费-无单预收106

应收挂帐:

借:应收保费-保费100

贷:保费收入100

借:其他应收款-应交税费6

贷:应交税费-应交增值税-销项税-保费6

结转预收:

借:预收保费-无单预收106

贷:应收保费-保费100

其他应收款-应交税费6

2.批减、退保业务处理

批减退保是投保人在原保单生效后,申请缩短投保时间、减少被保险人员数量等导致保费收入减少的业务。

例4:批单于1月11日生效,生成冲销凭证,应退保费为100元,应退税费为6元;1月12日对应批单进行付款,退费金额为106元。

应收挂帐:

借:应收保费-退保-100

贷:保费收入-批减-100

借:其他应收款-应交税费(红字冲销)-6

贷:应交税费-应交增值税-销项税-保费(红字冲销)-6

实付退保款:

借:银行存款-106

贷:应收保费-退保-100

其他应收款-应交税费-6

3.其他类业务

保险公司除了正常承保过程中收取的保费收入外,还有保户储金退保收益、共保出单费、保险业务代理手续费、咨询服务收入、代勘查收入、出租固定资产收入、担保收入、代垫孳息收入等,这些不是日常收入,但也要征收增值税。

入账规则:

借:其他应收款-应收保户储金/代勘查收入等

其他应收款-应交税费-保户储金/代勘查收入等

贷:其他业务收入-保户储金退保收益/代勘查收入等

应交税费-应交增值税-销项税额-保户储金/代勘查收入等

借:银行存款

贷:其他应收款-应收保户储金/代勘查收入等

其他应收款-应交税费-保户储金/代勘查收入等

例5:批单于1月1日生效,生成冲销凭证,应退保费为100元,应退税费为6元;1月12日对应批单进行付款,退费金额为106元。

借:应收保户储金100

其他应收款-应交税费-保护储金退保收益6贷:其他业务收入-保户储金退保收益100应交税费-应交增值税-销项税额-保户储金退保收益6

4.月末税会差异处理

每月月末,在保费收入的挂账凭证与实收保费的凭证生成后,统一执行批处理,生成税会差异调整类的会计凭证。税会差异的产生原因主要是由于增值税发票的开具期间(月)早于保费收入的确认期间(月),导致纳税义务发生时点早于会计收入的确认时点导致的。具体的税会差异产生场景包括:

情景一:本期开具增值税发票(含红票),但保费收入在本期尚未确认。

情景二:本期确认保费收入,但对应增值税发票(含红票)在以前期间已开具。

会计上则需对存在的税会差异进行红字冲回。

(二)进项端部分

1.手续费结算业务

承保业务手续费结算涉及进项税的抵扣问题。

例6:甲公司ABC三份保单的手续费结算单生效,A保单为应税险种B保单为免税险种C保单为混合险种,混合比例50%,三份保单保额均为200元,手续费比例20%。

A-应税

生效:

借:手续费支出40

贷:应付手续费40

实付:

借:应付手续费40

应交税金-应交增值税-进项税2.4

贷:银行存款42.4

B-免税

生效:

借:手续费支出42.4

贷:应付手续费42.4

实付:

借:应付手续费42.4

贷:银行存款42.4

借:应交税金-应交增值税-进项税2.4

贷:应交税金-应交增值税-进项税转出2.4 C-混合

生效:

借:手续费支出41.2

贷:应付手续费41.2

实付:

借:应付手续费41.2

应交税金-应交增值税-进项税2.4

贷:银行存款42.4

应交税金-应交增值税-进项税转出1.2特殊情况(没获取到专用发票或未抵扣成功)计入手续费支出。

借:手续费支出2.4

贷:银行存款2.4

2.理赔业务

直接理赔费用和间接理赔费用取得的增值税进项发票可以进行抵扣,但是直接支付给被保险人的赔款支出不得进行进项抵扣。因此以下会计核算规则只针对可抵扣的理赔费用。

例7:保险公司一项理赔业务,1月1日赔案核赔通过后,确认直接理赔费用21.2万元,1月3日收到对方增值税发票,支付银行存款21.2万元,当理赔案件对应险种为应税险种、免税险种、混合险种时,增值税抵扣状况的会计处理:

赔案核赔通过后,全额确认直接理赔费用

借:直接理赔费用21.2

贷:应付赔款-直接理赔费用21.2

收到发票后付款,确认抵扣进项税

支付直接理赔费用

借:应付赔款-直接理赔费用21.2

贷:银行存款21.2

应税险种-确认抵扣进项税

借:应交税金-应交增值税-进项税额1.2

贷:直接理赔费用1.2

免税险种-进项税转出

借:应交税金-应交增值税-进项税额1.2

贷:应交税金-应交增值税-进项转出1.2

混合险种—确认抵扣进项税&进项税转出

借:应交税金-应交增值税-进项税额1.2

贷:直接理赔费用-明细0.6

应交税金-应交增值税-进项转出0.6

3.公司进项采购与费用支出

公司进项采购与费用支出,例如购进固定资产、低值易耗品、库存商品等,一般在保险企业的费控系统进行增值税信息采集,实时传递给企业增值税平台,其进项税抵扣核算方法同于其它一般增值税纳税人的核算。

(三)增值税缴纳

1.预缴&缴纳增值税会计分录

借:应交税费-应交增值税-已交税金

贷:银行存款

2.尾差调整会计分录

例8:当期“应交税费-应交增值税”科目出现借方余额,例如表1:

表1 借方科目余额

应计会计分录:

借:营业外支出-增值税尾差0.1

贷:应交税费-应交增值税-已交税金0.1

当期“应交税费-应交增值税”科目出现了贷方余额,例如表2:

表2 贷方科目余额

应计会计分录:

借:应交税费-应交增值税-已交税金0.1

贷:营业外收入-增值税尾差0.1

3.购进税务专用设备抵扣

例9:假设采购的税控设备金额为100万元,每期计提折旧10万元

采购税控设备

借:固定资产100

贷:银行存款100

借:应交税费-应交增值税100

贷:递延收益100

每期计提折旧

借:管理费用10

贷:累计折旧10

借:递延收益10

贷:管理费用10

四、对企业影响及应对措施

(一)企业现金流的影响

以上从销项端和进项端两类业务角度阐述了保险企业的会计核算规则,增值税将涉及公司业务的方方面面,通过对初始数据的价税分离、改造会计核算逻辑,使财务数据不仅反应业务流,也可以及时体现增值税状况。企业税负在业务量基本不变的前提下,受进项抵扣额的影响。因此及时获得增值税专用发票进行进项抵扣至关重要。作为进项端的支出费用可以抵扣,不仅降低了增值税,相应的附加税也会有所减少。企业日常现金流出量也相应减少。

(二)发票管控管理变化

营改增后,保险企业统一使用国家标准增值税发票,获得的进项税发票须经当地国税局认证才能进项抵扣。但是由于保险企业日常业务的地区分布范围很广,日常运营赔付过程中的支付对象是小规模纳税人,无法拿到增值税专用发票。如果企业自身财务管理方面相对薄弱,较难保证增值税进项发票及时抵扣。因此,提升企业的发票管控能力,是进项税抵扣、降低税负、降低虚开发票风险的重要手段。建立增值税进项发票抵扣期限预警,在获得发票的180天前,系统提示做进项税认证抵扣。同时还要建立客户信息的维护,以便及时准确校验所开发票和收到发票上的纳税识别号、购货方名称、销货方名称的准确性,降低企业换票重开的风险。另外,应对企业业务人员进行系统培训,了解在业务中获得增值税进项发票不仅可以降低企业增值税纳税额,还可以减低赔付率、影响精算模式等,对其业务开展提供决策建议。

[1]沈建华.“营改增”对建筑企业的影响及对策研究[D].重庆理工大学,2014.

[2]唐皎.我国增值税会计问题研究[D].长安大学,2013.

[3]唐东升.增值税会计核算中的三个问题[J].中国乡镇企业会计,2001,11:33-34.

[4]吴坚真.现行会计准则下增值税结转及上缴的账务处理[J].财会月刊,2008,26:33-34.

[5]赵庆兰.“应交税费——应交增值税”会计科目的核算[J].国际商务财会,2007,06:38-40.

(责任编辑:罗蕾)

On the Accounting Methods of Business Tax Reform for VAT in the Insurance Industry

XU Tao,WEN Kang-li,LIU Ya-min

(Schoolof Financeand Taxation,CentralUniversity ofFinanceand Economics,Beijing,100081)

Since May 1,2016,the pilot project to replace business tax with value-added tax(VAT)was extended to construction industry,the real estate industry,financial industry,service industry,etc.,and the business tax was completely canceled. The insurance industry is part of the financial sector.So business tax reform for VAT in insurance enterprise will become important. According to the reform policy,accounting processing methods,the influences to insurance business,and the characteristics of insurance companies,this study proposes its own viewpoints through detailed analysis.

insurance company;business tax reform for VAT;accounting

F275;F812.42;F842

A

1008-2107(2016)06-0087-06

2016-11-05

徐涛(1979—),男,山东潍坊人,中央财经大学财政税务学院副教授,硕士生导师,主要研究向:财政税收理论与政策;温慷丽(1992—),女,河北保定人,中央财经大学财政税务学院硕士研究生,主要研究向:财政税收理论;刘亚敏(1973—),男,北京人,中国人民大学财政金融学院博士生,北京市海淀区地方税务局。