OECD国家结构性赤字的通胀效应研究

2016-04-21滕发才

滕发才

(中央财经大学经济学院,北京100081)

OECD国家结构性赤字的通胀效应研究

滕发才

(中央财经大学经济学院,北京100081)

本文结合当前世界经济“四低”形势和财政和货币政策的同向扩张,综合考虑财政政策和货币政策对通胀的影响。将结构性赤字与通胀率作为研究对象,采用协整检验方法、BVAR模型和门限协整检验方法,对结构性赤字与通胀率之间的关系进行研究。主要结论是:结构性赤字在多数国家中对通胀率产生显著正效应,影响通胀率的主要因素主要是结构性赤字,OECD国家是财政政策主导的非李嘉图制度。结构性赤字的通胀效应不是由经济增长引发的,而是债务货币化在推高物价水平的同时未能改变利率为零甚至负利率状况导致的。通胀率对长短期利率和经济增长率产生显著的正效应,对失业率、储蓄率、汇率产生显著负效应。结构性赤字与通胀率之间不存在门限效应,实证分析采用的线性回归方法和结果是可靠的。

结构性赤字;通胀率;BVAR;门限协整

一、引言

近几年来,无论是发达国家还是发展中国家,财政赤字和通货膨胀对宏观经济的长期稳定性变得越来越重要(Tiwari,Bolat,2015)。2016年全球经济进一步放缓,原因是发达经济体增长滞缓、大宗商品价格持续低迷、全球贸易疲软和资本流动日减。2016年全球经济的大格局,仍表现为“四低四分”的发展趋势,继续维持在低增长、低通胀、低利率、低贸易增长的轨道上。因此,无论是发达国家还是发展中国家,解决当前世界范围内共同面临的问题的经济政策目标,是如何提高中期的经济增长率,需要各国各自以及共同使用所有政策工具,以货币政策支持经济活动并保持价格稳定,以灵活的财政政策促进经济增长。

财政和货币政策的全球性放松,是否会共同影响价格水平,是财政政策起主导作用,还是货币政策导致的后果。前者涉及到FTPL理论,后者与李嘉图制度与非李嘉图制度有关。于现在而言,共同扩张的经济政策是否实现低通胀、高增长的宏观经济政策目标,需要考虑赤字与通胀之间的关系或者说财政赤字的通胀效应,而这一直是一个备受争议的议题。

早期许多的研究,如Niskanen(1978)、Dwyer (1982)、McMillin,Beard(1982)、Barnhart,Darrat(1988)、Landon,Reid(1990)以及其后的Abizadeh,Yousefi (1998)、Afonso(2002)等,都认为赤字对通胀没有显著影响。政府针对自身财政赤字状况所采取的不同的政府融资策略和制度安排,产生了不同的价格水平决定理论。Aiyagari,Gertler(1983)提出李嘉图制度(Ricardian Regime)与非李嘉图制度(Non-Ricardian Regime),李嘉图制度下货币政策是主动的,财政政策具有被动性,通货膨胀直接表现为一种货币现象。非李嘉图制度下财政政策具有主动性,货币政策是被动的,通货膨胀间接地表现为一种财政现象,即财政主导的货币现象。Leeper(1991)、Sims(1994)和Woodford(1995)提出的价格水平决定的FTPL理论,则认为价格水平是财政政策和货币政策共同作用的结果。对于基于FTPL理论上的相关研究,Hamburger,Zwick(1981)、Choudhary,Parai、Sims(1994)、Bergin(2000)、Canzoneri,Cumby(2001)、Woodford(2001)、Cochrane (2001)都认为财政政策对价格水平产生影响,保持物价稳定不但需要适当的货币政策,同样也需要适当的财政政策,货币政策与财政名义赤字目标政策结合起来很是有助于稳定物价。财政政策和货币政策对于价格水平的影响到底是共同决定的还是分别主导的,我们根据国家或区域的差异进行下一步的综述。

日本的财政政策在李嘉图制度或者非李嘉图制度之间随机切换(Ito,Watanabe,2011)。印度基本赤字变化不大,其通胀率最终由债务占比确定(Buiter,Patel,1992),而货币政策对通货膨胀有很强的规范作用,财政赤字没有显著效果(Nair,2012)。巴基斯坦财政赤字与利率都是决定价格水平的决定变量(Jalil,Tariq,2014),财政赤字与通货膨胀和货币增长都具有正相关关系,但区分两者的通胀效应较为困难,财政赤字导致通货膨胀的国家,可以考虑减少货币增长的措施(Aamir,2015)。9个亚洲国家广义货币供给M2与通胀显著正相关,而财政赤字、政府支出和利率对通胀率在统计上具有重要的决定影响(Nguyen,2015)。

加纳的通货膨胀受货币因素的影响很大,财政赤字政策的波动影响了通货膨胀目标(Sowa, 1994)。尼日利亚的财政赤字会导致通货膨胀(Anayochukwu,2012),但其财政赤字和通货膨胀之间的关系尽管是正向的但不显著,而货币供应量与通胀之间存在正向的长期的关系(Dockery, Ezeabasili,2012)。西非国家经济共同体成员国高通胀水平需要合理的货币和财政政策应(Adamu, 2013)。非洲51个经济体赤字和通胀之间是非线性的,赤字每增加1个百分点通胀率会提高0.25个百分点。若赤字达到GDP的23%,两者关系变得更为重要(Abu,Karim,2015)。

美国和英国政府的财政行为具有一致的李嘉图政策的特点(Ito,Watanabe,2011)。希腊的财政赤字对通胀产生了温和作用(Dogas,1992),政府预算和价格水平具有长期关系,两者之间具有双向因果关系(Hondroyiannis,Papapetrou,1994)。土耳其预算赤字显著影响土耳其的通货膨胀水平(Metin,1998)。阿尔巴尼亚预算赤字进入通胀模型后,赤字对通胀的影响较大且是负相关(Gjeci,Hysa,2015)。9个欧盟国家通货膨胀率和预算赤字之间没有因果关系,但法国和比利时的预算赤字对通货膨胀具有长期的因果关系(Tiwari,Bolat,2015)。

发达和欠发达国家当央行不是独立的,金融市场不够发达,不足以控制通胀预期时,预算赤字会通胀化(Neyapti,2001)。高通胀的发展中国家财政赤字与高通胀具有很强的正相关关系,而低通胀的发达国家则不存在这种关系(Catao,Terrones, 2005)。发达国家通货膨胀和赤字所引发的公共债务水平并无明显的同期关系,而新兴经济体完全不同(Reinhart,Rogoff,2010)。

综上所述研究结果看,财政赤字对利率通胀产生的效应在不同时期、不同国家和区域、不同方法下的差异较大。我们试图在以下几个方面做进一步的研究:一是结合当前世界经济“四低”形势和财政和货币政策的同向扩张,综合考虑财政政策和货币政策对通胀的影响。二是结合Barth,Iden(1984)要考虑不同类型的赤字的经济效应的观点,以及Laubach(2009)研究赤字效应需要排除经济周期因素的观点,将结构性赤字替代以往常用的财政赤字作为研究对象,这一做法在以往的文献中较为少见。三是研究方法上,综合考虑各方面因素后,采用协整检验方法、BVAR模型和门限协整检验方法,解决有限样本下的多变量的有效估计问题,同时兼顾结构性赤字的与通胀之间的非线性关系分析。

二、分析框架

传统理论认为赤字的通胀效应有三个假设:赤字通过财富效应提高了价格;赤字使得央行购买债券,增加了货币供应量从而提高了价格;通货膨胀预期提高赤字。李嘉图制度或者非李嘉图制度、FTPL理论以及其他价格水平决定理论,都表明财政赤字对通胀产生的效应,在不同的经济学派的理论上都有不同的阐述,而结构性赤字的通胀效应更没有相应的研究基础。在此我们借鉴Kitchen(2002)提出了的关于货币政策的短期和长期利率的简单模型来解决这一问题,其表达式为:

其中it,1为第t期内第1期的名义利率,r为第t期内的实际利率,πt为第t期内第1期的通胀率,yt为第t期内第1期的的实际产出,加“-”变量为目标均衡水平,α和β为货币政策关于通胀目标和增长目标的参数,其中β即为GDP缺口的参数。设若第二期通胀和产出目标都达到均衡,则有:

其中,γt,2为流动性溢价到期期限,γt,2为财政不确定性与政府预算赤字相关的风险溢价,εt,2为捕获其他不能明确的(随机)的因素。由此可以看出,长期利率和短期利率之间的扩张取决于当前的通胀水平、当前的产出缺口、流动性溢价、风险溢价与政府财政状况相关的不确定性四个因素。Kitchen(2002)将结构性预算盈余引入该模型代表,但我们认为产出缺口与结构性赤字、政府收支有关,因此将结构性赤字纳入该模型可能更符合我们的研究要求。

从财政赤字与经济运行相关性角度看,财政赤字分为结构性赤字和周期性赤字。郭庆旺,贾俊雪(2004)认为结构性赤字有助于区分财政赤字的周期性和结构性变化趋势,能够使得决策者控制中长期的支出和税收进程,修正政府财政状况相关的不确定性。Anton(2014)、Camelia,Norina(2015)认为一些欧盟成员国赤字已经超过3%警戒线,需要运用结构性赤字作为财政管理的重要指标。

令Ygap=Y-Y并改写为与GDP占比的形式,则结构性赤字表示为:

进而有:

从式(5)看,若经济处于衰退进程,尽管收入由于自动稳定器作用下降而其占GDP的比重t不变,结构性赤字dt*增加同时也使得支出中的债务利息支出增加,GDP缺口在减小,因此式(3)中的产出缺口与政府财政状况都可以通过结构性赤字来调节。式(3)所形成的函数关系由此可以写成以下形式:

进而有:

从式(7)中可以看出,货币政策和财政政策都对通胀产生影响,而结构性赤字影响财政收支状况进而影响产出缺口,而产出的波动相应影响了通胀水平。更进一步的由于长短期利率的变动所表示的货币政策除了影响通胀水平外,还影响国际收支,而结构性赤字政策除了影响产出外,还会影响就业水平。因此,将这些效应从式(7)中分离出来,进一步拓展式(7),有:

式(8)中的rinf,t为通胀率,d*t为结构性赤字,it,k为长期利率,it,j为短期利率,rune,t为失业率,rexc,t为汇率,α为长期利率的参数,β为短期利率的参数,λ为结构性赤字的参数,γ为捕捉失业率对通胀影响的参数,η为捕捉汇率对通胀产生影响的参数。

三、实证分析

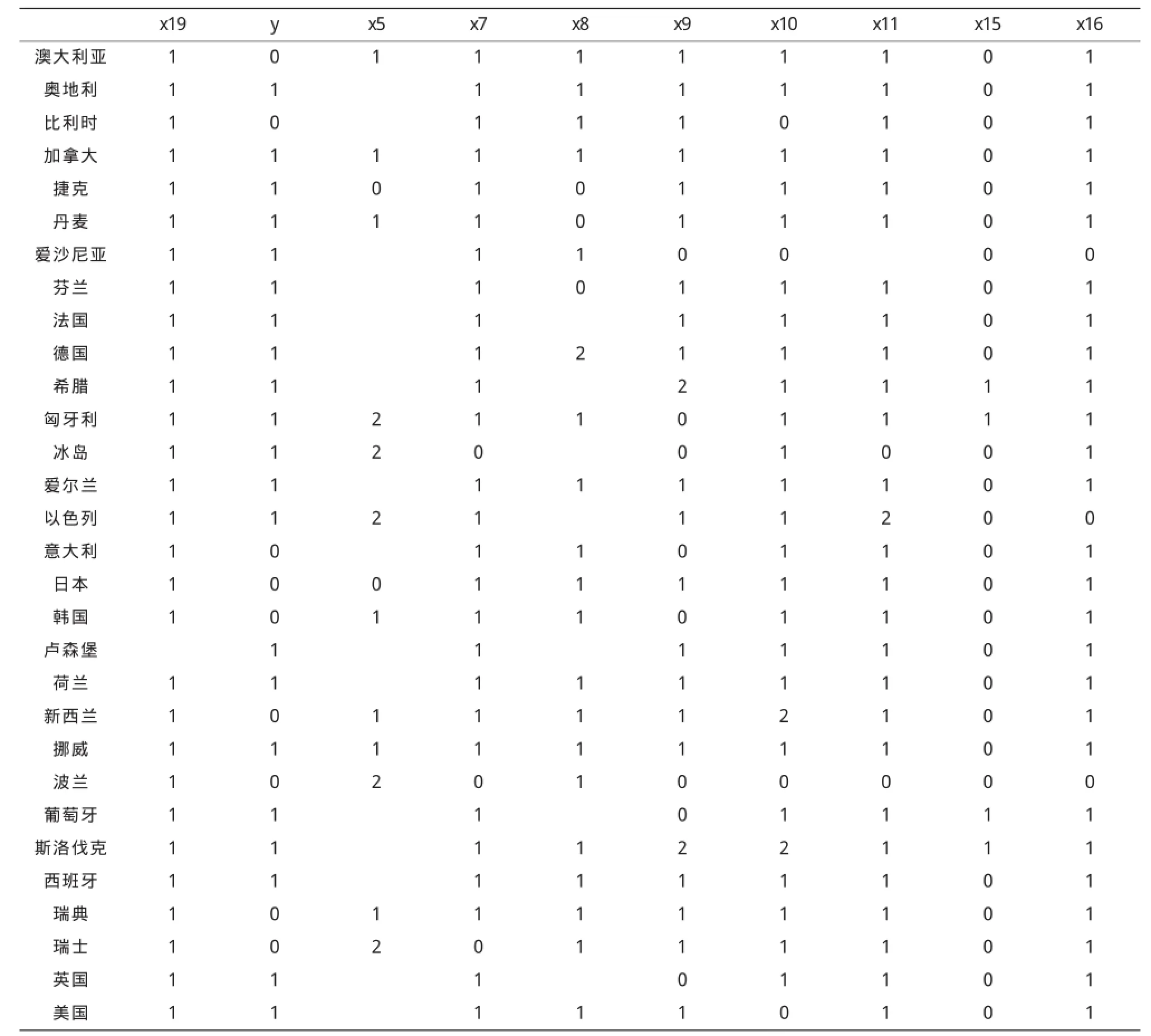

根据式(8)所提供的框架,通过建立BVAR模型的方法分析结构性赤字与通胀率的相互关系。本文数据来自于OECD官方网站的数据库,实证分析涉及的变量有:结构性赤字(x19)、通胀率(x5)、短期利率(x7)、储蓄率(x8)、汇率(x9)、失业率(x10)、国债长期利率(x11)、经济增长率(y)。另外针对通胀率(x5)数据缺口比较大的问题,计算了消费者价格变化率(x16)作为替代变量;有些国家的汇率(x9)变量不稳定,计算了汇率变化率(x15)作为替代变量备用。估算结构性赤字时,IMF、OECD和EU都对结构性赤字的计算提供了指南和方法,潜在产出法是其中重要的方法。本文采用OECD官方提供的GDP缺口来估算结构性赤字。

表1 BVAR模型变量确定汇总表

1.数据、变量与模型设定

首先对各变量都进行ADF平稳性检验,限于篇幅仅在此将检验结果汇总,具体见表1。其中表中的数字0表示变量为平稳序列,1表示一阶单整序列,2表示二阶单整数列。需要说明的是,变量y中部分国家的ADF检验结果是采用了Perron方法的结果。从表1提供的检验结果看,各国变量主要是一阶单整序列,我们根据变量的一阶单整属性来确定最终进入模型的变量。其次,对各国一阶单整变量进行协整分析。协整检验有两种方法,一是基于残差检验的E-G两步法,如果误差项存在单位根,表明变量之间不存在协整关系。二是基于系数检验的Johansen法。我们根据Johansen方法对各国一阶单整变量进行系数协整检验,其滞后阶数选择根据BVAR模型中的AIC准则选择的。三是,建立BVAR模型。根据变量平稳性检验结果和Johansen协整检验结果,最终对29个OECD国家建立模型,并全部通过稳定性检验。BVAR模型的先验参数设定采用Minnesoda先验参数分布。

2.实证结果分析

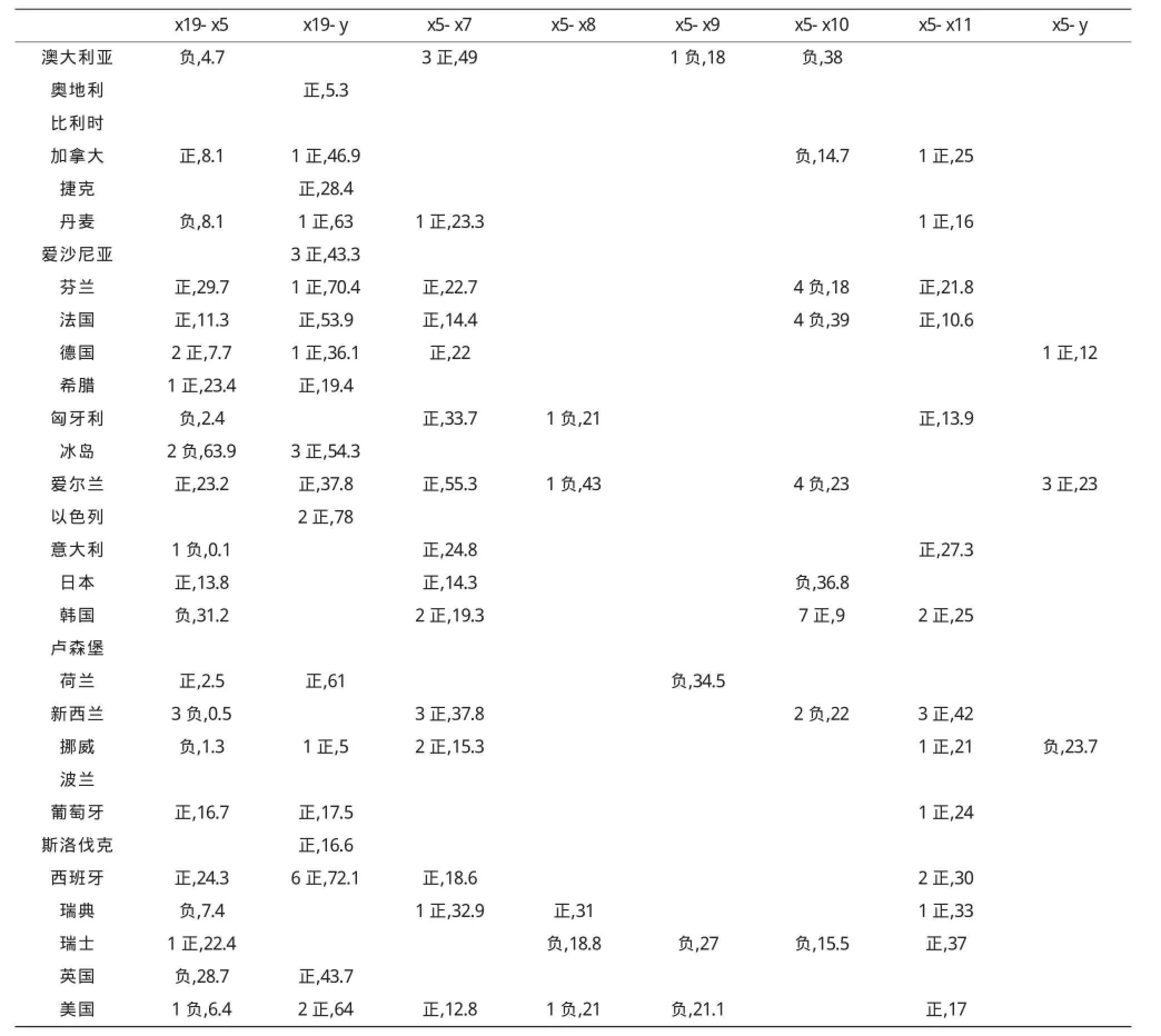

从表2看,22个OECD国家中,有11个国家结构性赤字对通胀率产生正效应,其中影响程度在10%以上的国家有8个。另外11个国家结构性赤字对通胀率产生负效应,其中影响程度在10%以上的国家有3个。而仅有美国的短期利率对通胀产生显著正效应,其他21个国家的长短期利率均未对通胀率产生显著影响。其他变量中,也仅有希腊的失业率对通胀率产生显著的负效应,其余所有国家和其相关变量均对通胀没有产生影响。从这个角度看,影响OECD国家通胀率的主要因素主要是结构性赤字,是财政政策主导的非李嘉图制度。

结合结构性赤字对经济增长的影响分析,上述11个结构性赤字与通胀率显著正相关的国家,以及3个结构性赤字与通胀显著负相关的国家中,其结构性赤字与经济增长率除了日本、瑞士、韩国3个国家经济增长率因为为平稳序列不能进入模型分析外,其余11个国家结构性赤字都与经济增长率显著正相关。这就带来第一个问题:结构性赤字直接作用于通胀,还是通过经济增长产生通胀效应。这一问题需要从经济增长对通胀产生的效应进行考察,从模型结果看,所有国家的经济增长均未对通胀产生显著效应。第二个问题是:结构性赤字是否通过债务货币化影响了通胀率。若果如此,债务货币化使得利率降低从而与通胀率应为负相关关系,但从长短期利率与通胀率的关系看,只有美国的短期利率显著正向影响了通胀率,其他国家的长短期利率均未对通胀率有显著影响。这一点或许可以从美国、欧洲、日本等国2008年金融危机以来多次量化宽松结果来分析。欧美日多次巨量的量化宽松使得货币量剧增,在推高物价水平的同时未能改变利率为零甚至负利率状况,从而使得利率和通胀率相关性不高,但美国的加息政策调整推高了通胀率。

结构性赤字产生了显著的通胀正效应,使得通胀率与其他变量之间产生系列效应。首先对15个国家的短期利率产生显著的正效应,对14个国家的长期利率产生显著的正效应,表明通胀率与利率之间的关系符合费雪效应。对8个国家的失业率产生显著负效应、1个产生显著正效应,符合菲利普斯曲线揭示的两者之间的关系。对4个国家的储蓄率产生显著负效应、1个国家产生显著正效应,表明一定程度通胀率的提高会降低储蓄、增加投资。对4个国家的汇率产生显著负效应,符合购买力平价理论。对2个国家的经济增长产生显著正效应、1个国家产生负效应,结合当前普遍通缩的现状表明一定程度的通胀能够促进经济增长。需要再次说明的是,通胀率与储蓄率、汇率和经济增长率之间的关系,由于有些变量属性不能进入模型以及实证结果不显著,不能完整反映整体状况。

3.非线性关系检验

上述实证方法选择及过程都假定变量之间是线性关系,非线性实证方法的发展需要我们在此分析实证方法和结果是否存在非线性。若只考察结构性赤字和通胀率两个变量之间的关系,可以通过门限协整方法来完成非线性分析,但本文的分析框架是包含了多变量的。多变量非线性方法如T-SVAR和TVP-SVAR可以直接考察门限变量的存在对因变量的影响,但结构性赤字在不同的国家样本分布差异较大,不能通过门限VAR模型对全部国家进行分析。因此本文首先考虑到多变量模型的参数的有效估计需要BVAR模型来完成,而顾及非线性因素是选择多变量门限协整方法来完成。

线性协整理论认为,若误差项在某个范围内属于随机游走过程,则存在单位根变量不存在协整关系,但若超过某一阈值,则误差项又会变为线性自回归过程,此时误差项表现为平稳序列,变量之间形成门限协整关系。Enders,Granger(1998)提出冲量门限自回归模型(M-TAR),用之进行门限协整分析和检验。此模型的门限变量不再是因变量的滞后值,而是上期因变量的变化值即其差分值。M-TAR在估计门限效应时比其他模型更具有一致性。按照E-G法求解门限变量,需要先构造变量协整向量的残差作为门限变量的取值范围,使得残差平方和最小的值即为门限值,这种方法繁琐复杂。我们根据EVIEWS 9.0的Tarcoin程序包,实现门限值的求解和检验。从其他文献看,M-TAR滞后期需要根据使得AIC和SIC最小的值加以确定,Tarcoin以AIC准则默认最大滞后期为10期。所以进行变量的Johansen协整检验时,我们根据AIC准则选择了其最小值对应的滞后期。有的文献认为,使用M-TAR求解门限值过程中,可以结合Johansen协整检验结果,以Johansen检验出现协整关系的滞后期为最大滞后期,并依次向前进行试验效果更好。我们的做法是使用M-TAR方法时直接以Johansen检验确定的滞后期作为M-TAR的滞后期,不再在滞后期范围内依次进行试验。门限值的确定,由Tarcoin的搜索程序完成,其原理仍与Andrews(1993)方法相同,分别选取排序后残差序列的15%和85%分位数作为门限变量的取值范围,然后基于此取值范围求出门限值使残差平方和最小。门限机制的选择上,Tarcoin默认为两区制,考虑到本文的小样本过程,本文也选择了两区制。针对此两区制M-TAR的门限协整检验,其原假设和备择假设按检验步骤第一个原假设和备择假设为:

门限协整检验的第二个原假设和备择假设为:

表2 结构性赤字的通胀效应及通胀对其他变量的影响

Enders利用Monte Carlo实验构造了针对上述假设的统计量的临界值,仿真次数10000次,显著水平选择5%。所以可将所得统计量的值与仿真所得临界值进行进行验证。第一个假设用计算的F值与构造的临界值进行比较,若大于临界值则拒绝原假设,此时p1<0,p2<0,残差序列是一个平稳序列。而若F值大于临界值,则接受原假设,此时p1=p2=0,表明残差序列存在单位根过程,此时需要进行第二个检验步骤来确定。第二个假设的检验用传统F值与构造的临界值进行比较,若F值大于仿真临界值时原假设被拒绝,此时p1≠p2,表明变量之间尽管存在协整关系,但其调整过程是非线性的,因而存在门限协整。若F值小于仿真临界值时原假设被接受,此时p1=p2从而表明存在线性协整关系,其调整是线性的。

从门限协整检验结果看,26个能够建立M-TAR模型的OECD国家中,只有冰岛和西班牙在第一步骤检验时拒绝原假设。而进行第二步检验时,所有国家的F统计量均小于仿真临界值。结果表明所有国家的结构性赤字与其他主要宏观经济变量之间是线性协整的,据此建立的BVAR模型具有可靠的线性假设,因此本文所得到的线性回归结果是可靠的。

四、结论

本文结合当前世界经济“四低”形势和财政和货币政策的同向扩张,综合考虑财政政策和货币政策对通胀的影响,将结构性赤字替代以往常用的财政赤字作为研究对象,采用协整检验方法、BVAR模型和门限协整检验方法,对结构性赤字与通胀率之间的关系进行研究,主要结论是:

(1)结构性赤字在多数国家中对通胀率产生显著正效应,影响通胀率的主要因素是结构性赤字,仅有美国的短期利率对通胀产生显著正效应,希腊的失业率对通胀率产生显著的负效应,其他国家的长短期利率、储蓄率、失业率、汇率和经济增长率均对通胀没有产生影响,因此OECD国家是财政政策主导的非李嘉图制度。

(2)结构性赤字与通胀率显著正相关,结构性赤字与经济增长率也显著正相关。通胀效应不是由经济增长引发的,而是债务货币化在推高物价水平的同时未能改变利率为零甚至负利率状况导致的,但美国的加息政策调整推高了通胀率。

(3)结构性赤字产生了显著的通胀正效应,使得通胀率对长短期利率产生显著的正效应,对失业率产生显著负效应,对储蓄率产生显著负效应,对汇率产生显著负效应,对经济增长产生显著正效应,但对储蓄率、汇率和经济增长率的效应不能完整反映整体状况。

(4)门限协整检验结果表明结构性赤字与通胀率之间不存在门限效应,据此建立的BVAR模型具有可靠的线性假设,实证分析采用的线性回归方法和结果是可靠的。

[1]Niskanen,W.A.,Deficits,governmentspending,and inflation: What is the evidence?[J].Journal of Monetary Economics, 1978,4(3):591-602.

[2]Dwyer,G.P.,Inflation and government deficits[J].Economic Inquiry,1982,20(3):315-329.

[3]McMillin,W.D..T.R.Beard,Deficits,money and inflation: Comment[J].Journal of Monetary Economics,1982,10(2): 273-277.

[4]Barnhart,S.W..A.F.Darrat,Budget deficits,money growth and causality:Further OECD evidence[J].Journal of InternationalMoneyand Finance,1988,7(2):231-242.

[5]Landon,S..B.G.Reid,Governmentdeficitsandmoney growth [J].The Review of Economicsand Statistics,1990:382-389.

[6]Abizadeh,S..M.Yousefi,Deficits and inflation:an open economymodelof the United States[J].Applied Economics, 1998,30(10):1307-1316.

[7]Afonso,A.,Disturbing the Fiscal Theory of the Price Level: Can it fit the EU-15?[J].ISEG-UTL Dept.of Economics Working Paper,2002(1).

[8]Aiyagari,R..M.Gertler,DeptManagement in Ricardian and Non-Ricardian Regimes.UniversityofWisconsin.,1983.

[9]Leeper,E.M.,Equilibriaunder‘active’and‘passive’monetary and fiscal policies[J].Journal of monetary Economics, 1991,27(1):129-147.

[10]Sims,C.A.,A simplemodel for study of the determination of the price level and the interaction ofmonetary and fiscal policy[J].Economic theory,1994,4(3):381-399.

[11]Woodford,M.Price-level determinacy without control of a monetary aggregate[C].in Carnegie-Rochester Conference Serieson Public Policy.Elsevier,1995.

[12]Hamburger,M.J..B.Zwick,Deficits,money and inflation[J]. JournalofMonetary Economics,1981.7(1):141-150.

[13]Choudhary,M.A..A.K.Parai,Budget deficit and inflation: the Peruvian experience[J].Applied Economics,1991,23 (6):1117-1121.

[14]Bergin,P.R.,Fiscal solvency and price level determination in a monetary union[J].Journal of Monetary Economics, 2000,45(1):37-53.

[15]Canzoneri,M.B.,R.E.Cumby.B.T.Diba,Fiscal discip line and exchange rate systems[J].The Economic Journal, 2001,111(474):667-690.

[16]Woodford,M.,Fiscal requirements for price stability.2001, National Bureau ofEconomic Research.

[17]Cochrane,J.H.,Long-Term Debtand Optimal Policy in the Fiscal Theory of the Price Level[J].Econometrica,2001,69 (1):69-116.

[18]Buiter,W.H..U.R.Patel,Debt,deficits,and inflation:an application to the public finances of India[J].Journal of public Economics,1992,47(2):171-205.

[19]Dogas,D.,Market power in a non-monetarist inflation model for Greece[J].App lied Econom ics,1992,24(3): 367-378.

[20]Sowa,N.K.,Fiscal deficits,output growth and inflation targets in Ghana[J].World Development,1994,22(8): 1105-1117.

[21]Hondroyiannis,G..E.Papapetrou,Cointegration,causality and the governmentbudget-inflation relationship in Greece [J].Applied Economics Letters,1994,1(11):204-206.

[22]Metin,K.,The relationship between inflation and the budget deficit in Turkey[J].Journal of Business&Economic Statistics,1998,16(4):412-422.

[23]Neyapti,B.,Budget deficits and inflation:an analysis in lightof the rolesof centralbank independenceand financial marketdevelopment[J].Available atSSRN 247720,2001.

[24]Catao,L.A..M.E.Terrones,Fiscal deficits and inflation[J]. JournalofMonetary Economics,2005,52(3):529-554.

[25]Reinhart,C.M..K.S.Rogoff,Growth in a time ofdebt(digest summary)[J].American Economic Review,2010,100(2): 573-578.

[26]Ito,A.,T.Watanabe.T.Yabu,Fiscal Policy Switching in Japan,the US,and the UK[J].Journal of the Japanese and InternationalEconomies,2011,25(4):380-413.

[27]Anayochukwu,O.B.,Fiscal deficitsand inflation in Nigeria: the causality approach[J].International Journal of Scientific and Technology Research volume,2012.

[28]Dockery,E.,V.N.Ezeabasili.W.E.Herbert,On the relationship between fiscal deficits and inflation: Econometric Evidence for Nigeria[J].Economics and Finance Review,2012,2(7):17-30.

[29]Nair,L.R.,Policy Disciplining Effect of Capital Account Openness in India[J].Transition Studies Review,2012,19 (1):43-57.

[30]Adamu,P.A.,the inflation and econom ic growth nexus in ECOWAS countries:an empirical investigation[J].west African financialand economic review,2013.

[31]Jalil,A.,R.Tariq.N.Bibi,Fiscal deficitand inflation:New evidences from Pakistan usingabounds testing approach[J]. Economic Modelling,2014,37:120-126.

[32]Aamir,S.,the relationship and impact ofmoney growth and budget deficit on inflation in Pakistan[J].VFAST Transactionson Education and SocialSciences,2015,5(2). [33]Abu,N..M.Z.A.Karim,The Non-Linear Relationship Between Fiscal Deficits And Inflation:Evidence From A frica[J].South East European Journal of Economics and Business,2015,10(2).

[34]Gjei,A..J.Hysa.The impact of budget deficit on inflation An econometric approach for the period 1994-2012[C].in Proceedingsof4th UBTAnnual InternationalConferenceon Business,Technologyand Innovation.2015.

[35]Nguyen,V.B.,Effectsof fiscaldeficitandmoney M2 supply on inflation:Evidence from selected economies of Asia[J]. Journal of Economics,Financeand Administrative Science, 2015,20(38):49-53.

[36]Tiwari,A.K.,S.Bolat.?.Ko?bulut,Revisit the Budget Deficits and Inflation:Evidence from Time and Frequency Domain Analyses[J].Theoretical Economics Letters,2015. 05(03):357-369.

[37]Barth,J.R.,G.Iden.F.S.Russek,Do federal deficits really matter[J].Contemporary Econom ic Policy,1984,3(1):79-95.

[38]Laubach,T.,New evidence on the interest rate effects of budget deficits and debt[J].Journal of the European Economic Association,2009,7(4):858-885.

[39]Kitchen,J.,A note on interest rates and structural federal budget deficits[J].Washington:House Budget Committee (October),2002.

[40]郭庆旺.贾俊雪,中国潜在产出与产出缺口的估算[J].经济研究,2004,5:31-39.

[41]Anton,S.G.,The IMF approach towards the structural deficit[J].Journal of Public Administration,Finance and Law,2014:44.

[42]Camelia,M..P.Norina,Structralbudgetdeficit-analysis tool for fiscalpolicy.case study:Romania[J].2015.

[43]Enders,W..C.W.J.Granger,Unit-root tests and asymmetric ad justment with an example using the term structure of interest rates[J].Journalof Business&Economic Statistics, 1998,16(3):304-311.

(责任编辑:罗蕾)

On the Inflationary Effects of Structural Deficit in OECD Members

TENG Fa-cai

(CentralUniversity of Financeand Economics,Beijing100081)

BIn this paperwe consider“four low”trend of the world economy and expansion situation of econom ic policies,and analyze the impact between fiscal policy and monetary policy on inflation.The structural deficitand the inflation rate are seen as the main variables,and co-integration testing method,BVAR models and threshold co-integration adjustment are app lied.The main conclusions are:Structural deficits inmostOECDmembers have a significant positive effect on the inflation rate,itmainly affects the inflation rate and so OECD members are dom inated by non-Ricardian regime.Inflationary effects of the structural deficit is not caused by the economic growth,but due to the fact that debtmonetization increases the price level at the same time but does not change the zero or even negative interest rates.The inflation rate has a significant positive effect on the short and long interest rates and economic growth,yet yields negative effects among unemployment,savings rate,and exchange rate.There are no threshold effects between structural deficit and inflation,and we get reliable empirical results by linear regression in the process.

structural deficit;inflation;BVAR;threshold co-integration adjustment

F810.4

A

1008-2107(2016)06-0005-08

2016-11-05

滕发才(1972—),男,山东潍坊人,中央财经大学经济学院,博士后。研究方向:财政与理论经济学。