基于GARCH模型的股票市场波动研究

2016-04-20赵婕伶

赵婕伶

摘 要:我国股票市场长期波动剧烈,波动风险较高是我国股市最具代表性的特点。股市过度波动对我国金融体系甚至国民经济影响巨大。本文通过分析当前股市现状,发现其中波动性特点,并选取能够反映我国证券市场股票价格变动的主要概貌,以及我国股票市场运行的大体状况的沪深 300 指数作为研究对象,运用GARCH模型实证分析,从经济计量的角度刻画沪深股票市场波动性特征,根据此结果对于我国股票市场提出政策建议。

关键词:波动;沪深300指数;GARCH模型

自1990年上海证券交易所正式宣吿成立,我国证券市场己有多年的发展历史,但无论是在监管方面,还是体制方面,整个证券市场还不是很规范,带有较强的波动性。不稳定的证券市场、不科学的投资以及一些偶然因素影响的恶性投资事件,使得整个证券市场风险较高,也使正常投资举步维艰。近几年,如何准确描述股市的价格波动及确定股市未来收益率己成为学术界和投资界广泛关注的热点问题之一。以此为背景,本文选取沪深 300 指数为研究对象,讨论了基于GARCH模型下对中国股票市场波动的研究,数据选取了2002年1月6日-2015年6月30日的日收盘价,时间跨度较长,充分反映了整个股票市场的波动情况,有着重要的理论意义和应用价值。

一、我国股票市场波动现状研究

我国股票市场长期面临剧烈波动,自2008年金融危机股票市场从牛市一落千丈,使得不少投资者蒙受相当大的损失。随着国民经济的发展,金融体系不断健全,2015年又迎来了新一轮牛市,证券公司交易业绩不断飙升。市场认为中国股市得以健康发展,逐步市场化的同时,但连续多次大跳水又让投资者失去了信心。央行不断出台利好消息,连续降息降准,但成效不大。证监会于2015年8月发布公告称,从即日起6个月内,上市公司控股股东和持股5%以上股东(以下并称大股东)及董事、监事、高级管理人员不得通过二级市场减持本公司股份。媒体报道2015年全国股民人均盈利20222元,盈利率为12.41%。其中,上海股民最会赚钱,人均盈利达到39950元,排名全国第一。我国股票市场从2007年9月到2008年底,沪深300指数从5419.17下降到1817.72点,下降逾155.10%;从2014年6月到2015年6月,沪深300指数从2321.98上涨到5335.12点,上涨逾129.76%。我国股票市场的剧烈波动,明显体现市场机制不健全,投资者投资决策不成熟等一系列问题。在国民经济不断发展,金融体系不断完善的宏观背景下,加强股票市场甚至证券市场的宏观稳定,已成为关键议题。

二、股票市场波动研究模型检验

(一)数据选取

股票市场剧烈波动,本文采用GARCH模型对沪深300指数进行分析,对股票市场的波动情况进行模型估计,以达到全面展现股票市场波动、粗略预测股票市场走势的目的。数据选取:本文选择了具有代表性的沪深300指数日收盘价作为依据,时间跨度为2002年1月4日至2015年6月21日,记做HUSHEN。数据来源于Wind数据库。整个时间跨度内,我国股市经历了金融危机前的平稳快速发展期、金融危机时的低谷期以及金融危机后的恢复期,十分具有代表性,因此选取这段时期的数据进行实证分析具有较大的实际意义。

(二)建立模型

1、根据原始数据,绘出走势图(见图1)。2002年到2006年,股市基本平稳;2007年到2008年,经历一轮牛市,受到金融危机的影响,市场又承受暴跌。2009-2014年股市正常波动,没有太大的起伏。2015年迎来新一轮牛市,沪深300指数从2321.98上涨到5335.12点,上涨逾129.76%。

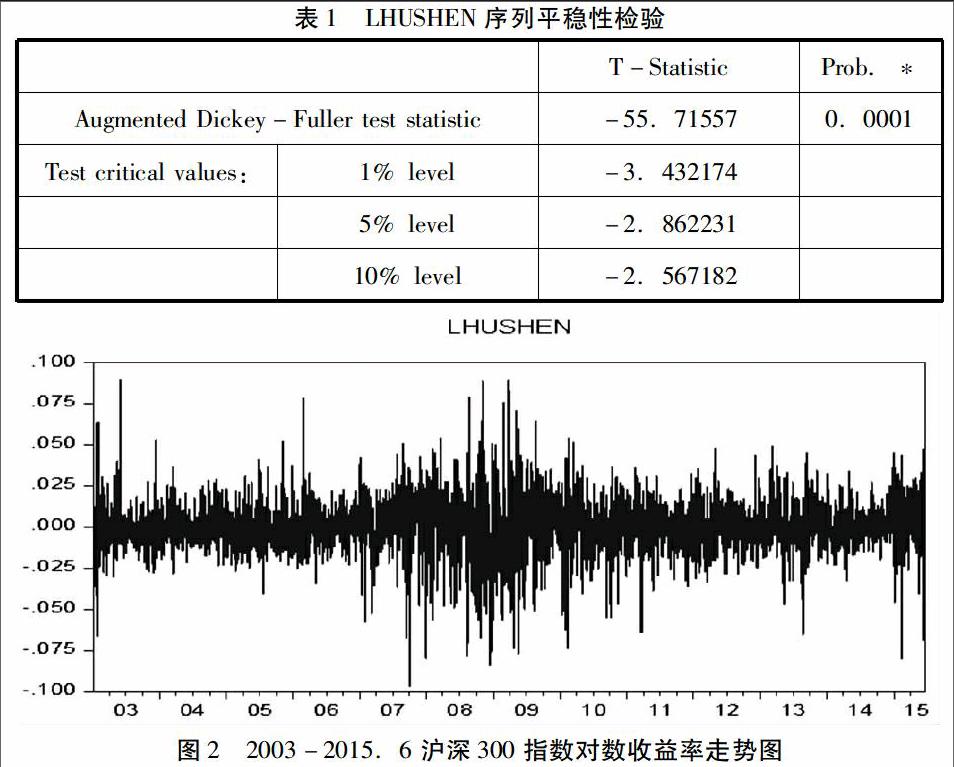

从走势图可以看出,原始序列非平稳,为了精确计算原始序列平稳性,本文对序列进行ADF检验,检验结果:原始序列非平稳。因此需要进行平稳化处理。一般而言,差分和对数收益率都能使得序列平稳,对数收益率处理可以有效减少异方差。因此,本文利用对数收益率对原始序列进行平稳化处理。记做LHUSHEN。对数收益率序列走势如图2所示,沪深300股票指数对数收益率序列出现了均值复归和波动聚集效应,对序列lhushen进行ADF检验,检验结果为:序列平稳(如表1),可以进行时间序列建模。

2、对模型OLS估计,结果如下,系数均不显著,进行ARCH效应检验,输出结果见表2。存在ARCH效应,可以进行ARCH族模型建模。

3、建立GARCH(1,1)模型

模型见表3,α项和贝塔β项系数之和显著小于1(残差平方和与GARCH(-1)二者的系数之和),表明模型稳定,沪深300股票指数收益率序列表现出稳定的波动特征。

均值方程为:lhushen=0.02326lhushen(-1)+0.000247

GARCH(1,1)方程为:σt2=2.95E-06+0.062689ut-12+0.928263σt-12

(三)结论

1、GARCH 模型对于我国股票市场适用。虽然该模型是在研究发达国家的成熟金融市场过程中提出并广泛运用的,但并不妨碍运用到我国这种新兴股票市场,经过本文的分析后发现,沪深 300 指数的波动性条件异方差的特性较为明显,这也证明了本文应用 GARCH 模型能够反映出我国股票市场收益率的波动性变化规律,并且其分析与研究结果准确性较高。

2、从原始数据走势图来看,沪深 300 指数日收益率波动呈现出明显的不对称性和波动集簇性。集簇性是沪深300指数的相关影响因素,如信息对股市指数的波动影响呈现出较大的波动往往会接着较大幅度的波动,而较小的波动会接着较小的波动。关于收益率本身,并不存在自相关性,但是收益率的平方却具备这样较强的相关性,并且不是一般的正态分布,而是序列分布呈现尖峰厚尾等特点,并且存在明显的 GARCH 效应,过去的波动对未来的影响逐渐衰减。

3、高流动性是指数波动的重要原因。我国沪深300指数市场中,持有期较短,一般1-3天,大部分股指期货交易频繁,往往当天买入卖出,几乎不持有过夜。高频率交易使得股指期货市场存在较高的流动性,这也成为一大重要原因。

三、对策建议

对于健康完善的证券市场,正常的波动性能够活跃资本市场,通过前文实证分析所得出的结论可以看出,我国证券市场还存在较多问题,对次提出几点政策建议:

1、健全信息披露制度与监管体系。我国证券市场波动集聚性特征很明显,市场中交易行为存在很多非理性因素,投机行为较多,市场价格波动较为剧烈。上市公司信息披露机制不完善,导致股票价值发现功能和资源优化配置功能难以发挥,应增加股票市场的信息透明度,充分发挥市场的作用,构建合理的信息传导机制,减少市场投机氛围。

2、加强证券市场化建设。市场作为一只看不见的手,要加强市场的作用,减少政府的过度干预。当证券市场泡沫化程度较高时,政府通过发布利空消息进行遏制;证券市场低迷不景气时,政府则会发布救市消息,比如降息降准等货币政策,增强投资者信心,使市场反弹。政府的直接干预,人为地扭曲了市场供求关系,对其波动性也产生很大影响。明确政府与市场的关系,使市场在资源配置中起决定性作用和更好发挥政府的作用。作为行政管理部门,应当明确权责,加强对违法违规行为及不成熟市场的处罚与监管,建设公平、公开、公证的市场交易秩序。同时,应避免政府决策对市场波动产生过度的影响,形成“政策市”,使得投资者重点关注政府发布的救市消息等获利,而并非来自于对市场信息与价值的分析。

3、加强风险管理制度。我国股票市场现有的风险管理制度不够完善,随股票市场不断发展,风险管理尤为重要,为了充分保障投资者利益,应加强建立完善的保证金制度、涨停跌停制度、大户持仓报告制度、持仓限额制度、强制平仓制度、强制减仓制度等,以避免过度波动。

4、加强我国金融衍生品市场发展。沪深300指数在金融市场发展中有重大意义,为指数化投资和指数衍生产品创新提供基础条件。但由于其创立时间短,在股票选取及价格机制中存在不足,导致吸收宏观经济信息能力较弱。在国际金融市场中,金融衍生品为参与者提供了优化资源配置,强化风险管理,实现资产保值增值的有效工具。为了进一步发展金融衍生品市场,我国应提高金融衍生品的自主研发能力,完善信息披露机制,大力发展机构投资者,完善金融衍生品市场的法律法规体系。

参考文献:

[1] 王艳丽,汪友华,冯香玉.基于GARCH模型的中国创业板股票价格波动分析[J].科技信息,2011,12:437-438+441.

[2] 盛浙湘,顾天慧.股指期货对市场波动性影响的比较——基于非对称GARCH模型的探讨及成因分析[J].浙江金融,2011,06:56-62.

[3] 单曈.基于GARCH模型的我国股票价格波动性研究[D].东华大学,2015.

[4] 吴霖.基于GARCH模型的股票市场价格波动分析[J].价值工程,2010,26:50-52.

[5] 梁巧.基于GARCH簇模型的我国股票与汇率市场波动及动态相关性研究[D].重庆大学,2011.