A投资股份有限公司财务分析

2016-04-20印玉丽

印玉丽

摘 要:财务报表是用来反映会计主体自身财务状况和经营成果的重要载体。本文通过对A投资股份公司2009-2013年度财务报告的分析,结合财务分析相关理论,从财务报告分析与财务效率分析两个方面,运用比较分析法、水平分析法、比率分析法等对公司的财务状况进行分析。

关键词:财务报告;财务分析;财务问题

一、公司财务报告分析

企业的财务报表主要是由资产负债表、损益表、现金流量表和所有者权益变动表四张主表组成,本部分内容主要以A2009年至2013年的三张主表为研究对象,进一步结合比率分析和趋势分析来对A的财务报表进行分析。

(一)资产负债表的分析

1、总资产分析

A公司的资产主要由长期待摊费用、固定资产、无形资产及流动资产构成。2010至2012年间,企业资产总额逐渐减少,呈现出下降的趋势,说明企业的经营规模是在逐渐缩小的。从资产类别的构成要素来看,整个资产大部分由流动资产与无形资产构成。另外,无形资产与固定资产都在逐年下降。2013年,无形资产已经减至为0;固定资产从2009年0,913,505.61元减少到2013年度只有1,004,845.71元。流动资产虽然2013年度较2012年度有所上升,但是五年来其变化趋势一直不稳定,而且构成流动资产的主要是应收款项,而应收账款收回的风险较高,流动资产的盈利能力较弱,所以应收账款不必保持较高的比例。总体看来,A的总资产质量有待提高。

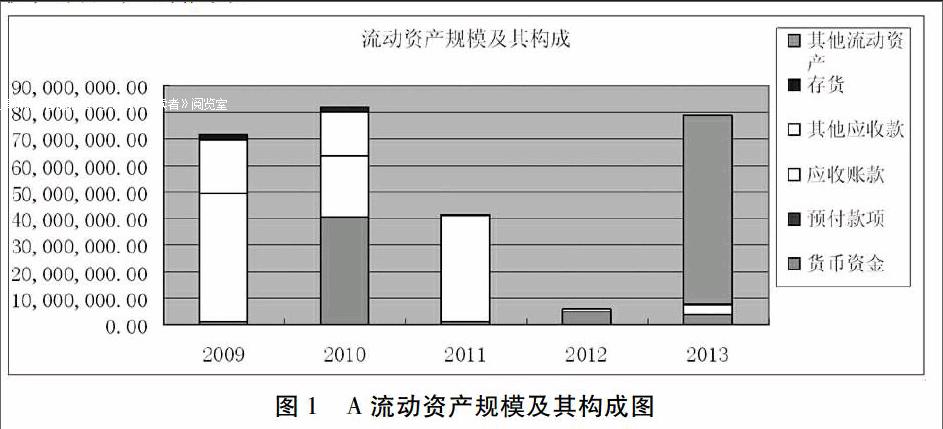

2、流动资产分析

从图1可以看出,流动资产在2010至2012期间一直处于下降的趋势,2013年有较大幅度的增加。结构上,该公司的流动资产主要由应收账款、其他应收款、货币资金、其他流动资产构成。2009-2010年间,应收账款占流动资产的比重较大,而2010年以后应收账款所占流动资产的比重减少,说明了企业回款能力降低。2012年流动资产陡然减少,主要是因为其他应收款以及存货的减少,本年度及上年度的应收账款全部收回。2013年流动资产的增加主要是由应收票据、其他应收款以及其他流动资产的增加引起的。货币资金近三年所占流动资产的比重较低,较低的资金规模会造成会影响企业正常的经营活动、制约企业扩大再生产的能力。

3、负债分析

从该公司的财报中我们可以看出,A负债没有一个稳定的变化趋势,五年总体看来有下降的趋势,2013年较2009、2010年负债的数额有较大的下降,较2012年有小幅度上升。从结构方面看来,A公司的负债全部由流动负债构成,其中流动负债主要成分是应交税费与其他应付款,以及应付款项。这说明企业的筹资类型比较激进,利用大量短期负债维持企业生产运营,而没有长期负债,反映企业并没有利用财务杠杆效应。企业的财务风险源于企业采用的负债经营方式,不同类型的负债,其风险是不同的,在安排企业的负债结构时,必须考虑这种风险。

(二)利润表分析

1、营业收入分析

公司的营业收入在2009-2011期间非常少,而2012年大幅上涨,达到1617万元,比上年同期增加446.43%。此后,营业收入逐年增加,2011年,公司的主业正在转型中,遗留下来的问题使公司的财务状况不佳,制约了发展。2012年,公司努力推进实施各项业务,扩大主营业务规模,提高业务盈利能力。2013年,公司的营业收入为16,792,186.93元,比上年同期增长77%。但A获得的营业收入在同行业中比较,远远低于其他有力的竞争对手,且低于行业均值,说明企业仍需要积极发展业务,扩大营业收入。

2、营业利润分析

(1)营业成本

公司调整业务策略,公司业务规模的扩大带来了营业成本的增加,营业成本除了2010年有所下降,几乎也是逐年上升的。

(2)期间费用

该公司的管理费用和财务费用构成了公司主要的期间费用,2011年度的财务费用比2010年度减少73.93%,主要是因为本期公司存款的减少以及相应银行存款利息的减少。2012有所上升是因为公司新设机构增加的费用以及债务利息的增加。2013又有所下降是因为2013年度政府收回了该企业的土地使用权,土地使用税和土地使用权摊销减少。

(3)营业利润

企业的营业利润2010年有所好转是因为政府给予了4000万补贴,才使得企业扭亏转盈。而2011年度没有收到财政补贴,公司实现的净利润与上年同期相比下降了515.98%。2012、2013年度公司的营业利润与净利润均为有所上升,主要是公司在政府的帮助下,积极完成对原有资产、负债的清理整合,有效推进目前已开展的业务并积极发展新的业务。

(三)现金流量表分析

2010年经营活动产生的现金流量为3930万元,与2009年相比有所增加,主要是因为政府提供了补贴。这反映企业的经营活动产生现金流量的能力比较弱。2011年经营活动产生的现金流量又比2010年同期减少了-195.93%,主要是将现金用于清理公司的遗留债务。这说明历史遗留下的债务问题很大程度会制约企业的运营与发展。

2012年度经营活动产生的现金流入、现金流量净额比上年同期相比均有所增加,主要原因是本期扩大了主营业务规模并收到了相关补助。本期经营活动产生的现金流出与上年同期相比发生了减少,主要是因为本期公司没有发生投资活动现金流出。2013年度经营活动的现金流入与流出较上年度同期都发生了减少,分别减少了67.48%、65.71%。主要是因为上年同期收回了部分存款以及归还了相关公司往来款。本期经营活动产生的现金流量净额较上年同期发生了较大幅度的下降,减少了93.68%。现金及现金等价物净增加额比上年同期减少104.92%,主要是因为本期经营活动产生的现金流量净额比上年同期减少。

二、公司财务效率分析

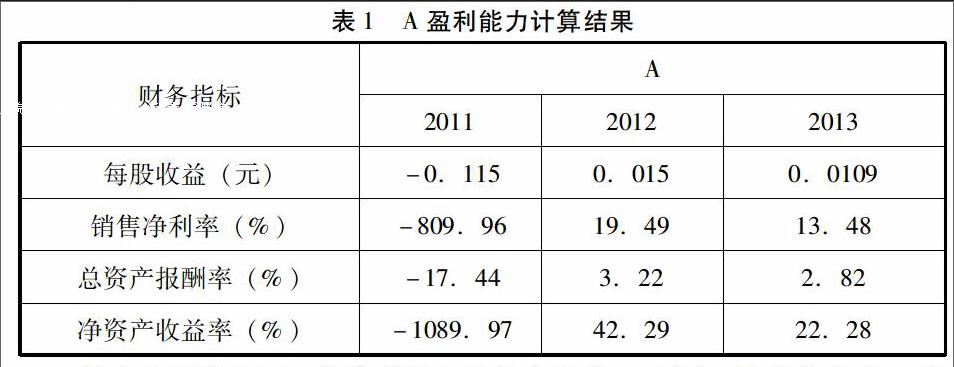

(一)公司盈利能力分析

从表1可以看出,A的这四个指标表现出一个同一的变化趋势:先上升再下降。2011年各项指标都很低,2012年出现好转,而2013年好转趋势并没有延续,反而相比较2012年指标又有所降低。这反映出,A的盈利能力比较微弱,而且稳定性较差。

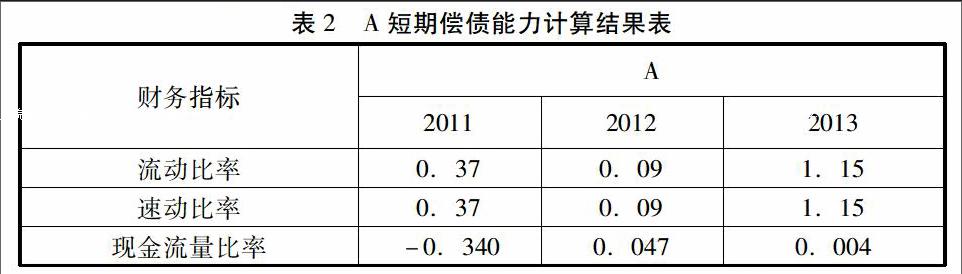

(二)公司偿债能力分析

由表2可以看出,A2011,2012年度的速动比率、现金流量比率都远远低于1,现金流量比率甚至在2011年出现了负值,虽然企业在2013年的流动比率上升到1.15,但是其偿债能力依旧很弱。说明企业的流动资产并不充裕,加之上文对企业资产的分析,可以看出,企业的货币资金较少,应收项目变现能力较弱。

(三)公司营运能力分析

本文对A营运能力的分析主要从总资产营运能力、流动资产周转速度这两个方面分别选取几个常用的财务比率进行分析。

首先,近三年该公司的总资产周转率是逐年递增的,2012年度较2011年度总资产的利用效率有较大的改善,主要是因为流动资产周转率增加较多。2011年的总资产报酬率为负值,2012年为3.22,2013年又下降为2.82,与同行业相比,该公司利用资产盈利的能力非常弱。其次,2011年度存货周转率偏低,主要原因是公司经营不善,产品滞销。2012年较2011年,存货的周转速度有所提高,2013年度变为0,主要原因是企业的经营范围、销售政策发生了变化。另外, 2011年度与2013年度的应收账款的周转速度比较低,应收账款回笼情况并没有好转。

三、结论

根据以上的分析:A偿债能力较弱,货币资金缺乏,同时企业拥有较高的资产负债率,再加上文化传媒企业形成发展的时间既晚且慢,还没有一个成熟的经营管理模式可以借鉴,投资渠道单一,应收账款、流动资产、总资产周转率5年来并没有稳步提升,表明企业对资产使用和管理效率方面需要提高,因而企业的运营能力也有待提高。

参考文献:

[1] 丁玲.企业财务分析中存在问题分析及应对措施[J].财经界(学术版),2012(04):15-37

[2] 李波,李庆云,程雄杰.财务分析问题与对策探讨[J].现代商贸工业2011,(24) :34-62.

[3] 燕琴.浅析如何做好企业财务分析[J]财经界(学术版),2012,(03):54-78.

[4] 田伟先.对企业短期偿债能力评价指标的思考[J].会计师,2012,(11),31-32.

[5] 田伟先.对企业短期偿债能力评价指标的思考[J].会计师,2012(11):31-32.

[6] 宋惠琴.基于战略的企业财务报表分析[J].现代经济信息,2012(24):188-189.