美联储加息对中国金融市场的影响及对策

2016-04-20毕会娟

毕会娟

摘 要:美联储在2015年12月17日宣布联邦基金利率上调25个基点,这是2008年金融危机后将利率降低至接近为零的水平后,近十年来首次提高联邦基准利率。本文首先分析美联储此时加息的内因和外因,以及美联储加息对我国经济和金融市场的影响,然后得出美联储加息对我国有一定的冲击,但是对我国的影响是有限的,最后针对降低其对我国的负面冲击给出了相应的政策建议。

关键词:美联储加息;货币贬值;资本流动;建议

一、引言

2008年金融危机以来,美联储多次实施超宽松货币政策,包括超低利率及三轮QE。从理论和历史经验来看,待经济复苏之后,货币政策回归正常化是必然趋势。结束QE和加息则是本轮美联储货币政策回归正常化的两只靴子。2014年10月,美联储如期结束QE3,一只靴子落地。大家一度预期,另一只靴子也离落地不远。

美元加息是去年全球资本市场的重大事件,也是主要国家货币政策制定过程中的重要参考项。2015年12月17日,美联储宣布联邦基金利率上调25个基点。这是在金融危机后将利率降低至接近为零的水平后,美联储近十年来首次提高联邦基准利率。本次加息可能意味着美国量化宽松政策的结束。可以预期,美联储在随后的时间还会上调联邦基准利率,是货币政策回归常态化。由于与全球经济和金融市场的联系越来越紧密,中国将不可避免地受到美联储加息的影响。

二、美联储加息对于中国金融市场的影响

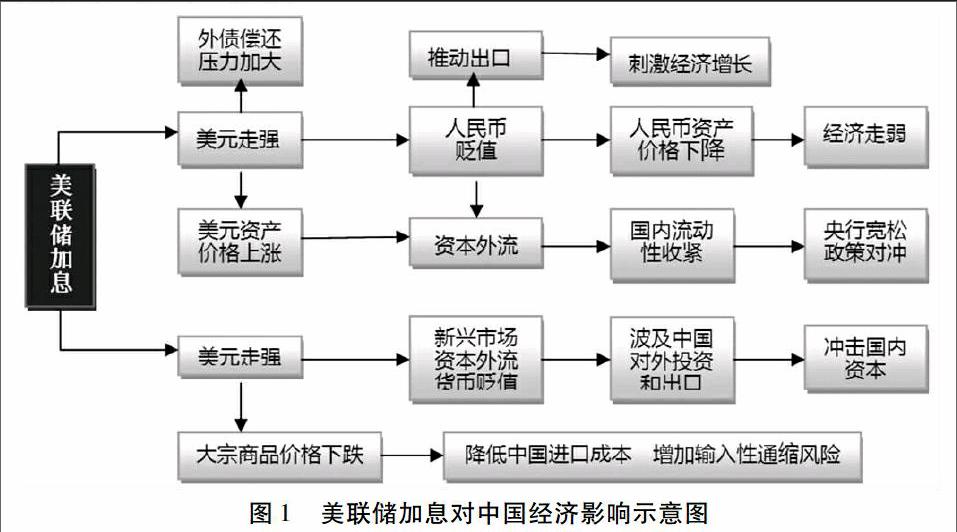

由于与全球经济和金融市场的联系越来越紧密,且美国经济、美元在全球经济发展中具有特殊的地位,中国将不可避免地受到美联储加息的影响,如图1所示。

从图1可见,美国的利率开始看涨,其国内各种投资收益就会提升,这容易推动资本回流美国,中国自然就会面对资本的流出压力。与此同时,当然也就对人民币造成贬值压力,人民币很可能在短期进入贬值通道。

可以看出资本外流和货币贬值,将成为美联储加息后中国需要审慎对待的两大挑战。

(一)加息可能会加剧人民币贬值压力

中长期来看,美联储加息会加剧人民币汇率的贬值压力。从2014年以来,人民币汇率进入双向波动时代,但波动的中枢在不断贬值。2014年的人民币兑美元汇率平均6.16,2015年已贬到6.47,截止2016年3月13日为6,4897。未来几年的人民币汇率中枢可能继续贬值。

这是由中国国际收支的基本面决定的。首先,经常账户的顺差趋于收窄。从内部来看,储蓄投资缺口收窄,人口老龄化导致劳动力成本上升,出口竞争力下滑。从外部看,欧美发达国家加速纠正贸易失衡,保护主义重新抬头。其次,资本和金融账户的逆差趋于扩大。现在的思路是从单向开放到双向开放,不只引进来,还要走出去,主要靠一带一路战略推动资本输出,未来私人对外直接投资(ODI)将持续快于外商直接投资(FDI)。8月的人民币贬值可能不是一次性事件,而是人民币对美元长期持续贬值的开始。

美联储货币政策回归正常化,资本回流会推动美元升值,这将有利于降低我国出口企业面临的人民币升值压力,提高出口产品竞争力。另外,美联储加息表明美国经济在金融危机后有了比较实质性的复苏,这利好中国对美国的出口前景。但是,如果国际市场普遍形成人民币贬值预期,可能引发大规模套利交易,加大人民币汇率波动幅度。

(二)加息可能加剧跨境资本震荡,国内资本外流

美联储加息将引发全球资本回流美国,中国也无法置身事外。受金融危机后美联储超级宽松货币政策的推动,廉价借入美元(尤其是通过杠杆)投资于其他国家市场的套息交易非常普遍。自2000年以来全球套息交易规模翻了四倍至9万亿美元,其中进入中国的资金大约占到四分之一到三分之一。随着美联储逐渐收紧货币政策,这些在中国进行“套利交易”的热钱一旦大规模回流,将对中国形成巨大的资本外流压力。

中国很大部分资金外流是国内企业为平仓美元空仓所致,不同于资本外逃。过去由于存款利率较高,人民币又有单边升值预期,许多国内企业都借入美元投资人民币产品,进行套息交易。现在套息利润空间越来越小,到2015年3月,中国企业的融资净头寸由负转正,企业的汇率风险下降。

加息可能对中国产生较大负面影响的一个重要方面是,在中国央行宽松和美国加息预期的双重挤压下,中美利差收窄、资本流出,从而致使国内资本及流动性收紧。这在中国经济减速的背景下,非常有可能对宏观经济稳定造成威胁,一旦利差倒挂,货币贬值和资本外流风险将会上升。但从中国现实国情来看,人民银行在货币政策方面仍有足够对冲空间,并已经在应对美联储货币政策收紧方面作了充分准备,比如通过全面降息、降准等来缓解可能的冲击。自2014年11月至今,央行已连续降息6次,降准6次,有关分析师认为2016年仍然可能会有进一步的降息或降准措施,但不会想过去两年那样频繁。

(三)加息会加大国内企业美元计价的债务负担

根据国际清算银行测算,在2008年以来美国接近于零的利率条件下,非美元国家发行了大量美元计价债务。而在这些新增债务中,中国占了最大份额。由于中国企业的美元计价债务水平较高,这意味着一旦美联储加息并推动美元汇率上涨,那么这些企业可能将在偿还贷款的问题上面临困境。一方面,以美元借款会更加昂贵;另一方面,如果不能获得更多美元收入,强势美元意味着将要支付更多本币才能偿还债务。

在当前中国经济放缓背景下,美联储加息对中国经济的最大负面影响在高杠杆率的房地产开发等行业,因为房地产行业借了大量外债,美元的出逃会对房地产的资金链构成很大挑战。而且新兴市场的信贷杠杆在面临美国近十年来的首次加息将显得尤为脆弱,其中负债率较高的中国、韩国、土耳其、墨西哥等国尤其值得担忧。

美联储加息必然会推动国际市场的资本向美国市场回流,不过,在美联储制造加息预期的同时,我国家已经做了非常多的准备。首先,中国在推动人民币国际化、完善汇率形成机制、改变人民币发行方式等一系列措施的同时,中国也打造了包括亚投行、金砖国家新开发银行等一系列平台,中非合作论坛的升级、中拉论坛的扩大合作,上合组织内部的经济合作的深化、中欧合作的加深。其次,在美联储加息之前,我国做了多次降准降息,已经提前释放了大量流动性。与此同时,我国又改变了货币发行模式,扩大了商业银行信贷资产抵押再贷款的试点,这意味着未来中国央行可以释放足够的人民币对冲美联储加息的负面影响。最后,在美联储加息前,中国放松了对房地产的调控,房地产行业的资金链得到了很大的改善。

因此,这一切都意味着美联储加息并不会对中国构成很大的影响。甚至可以说,美联储的加息恰是人民币国际化的良机,因为美元流出新兴市场会导致相关国家缺乏流动性,此时人民币恰好可以更好的条件获得相关市场的投资机会,增加人民币的市场空间。

四、对策建议

本文基于以上分析,可知美联储加息对中国的影响是有限的。但是美联储加息还是对我国经济发展存在一定冲击的,中国要想降低美联储加息带来的负面冲击,关键仍然在于通过全面深化改革来增强自身经济增长的内生动力,同时对美联储加息决策保持谨慎预期,并通过保持货币及汇率政策的灵活性来提高整体经济应对外部冲击的能力。

(一)降低实体经济融资成本

可适当借鉴美联储货币政策操作规范,切实降低实体经济融资成本。一是提高货币政策的透明度和可信度,畅通货币政策传导机制;二是通过前瞻指引,稳定预期,将货币政策的扭曲效应最小化。

(二)加强和完善跨境资本流动管理

加强和完善跨境资本流动管理,提前防范可能出现的国际资本异常流动情况。一是构建跨境资本检测预警指标体系;二是提高人民币汇率的弹性,对热钱流向保持高度警惕,加大对人民币套利衍生产品管理;三是加强国际金融监管合作,共同防范跨境金融风险。

(三)加快推进“一带一路”战略

加快推动“一带一路”战略项目落地,并借助自贸区等措施推进多边贸易体制,创造良好外贸环境。加快推进我国对外开放区域结构转型、要素流动转型和国际产业转移,促进中国与其他经济合作国家结构转变和国际经贸合作与经贸机制转型。

(四)保持宏观经济稳定,为深化改革赢得时间空间

坚持宏观调控的“底线思维”,居安思危,努力保持宏观经济稳定,防范系统性风险和经济危机爆发。通过积极财政政策和灵活稳健的货币政策,促进经济平稳增长,为进一步深化改革赢得必要的时间和空间。

参考文献:

[1] 赵伟,孙利.美联储加息的可能路径及市场影响[J].债权.2015,(5) :77-82.

[2] 钟伟,张明,鲁政委.美联储加息:何时?有何影响?[J].中国外汇.2015,(15) :22-24.

[3] 钟伟.美联储加息 、资本流动和人民币汇率[J].世界经济.2005,(3) :10-16.

[4] 李玉铭.美联储加息对中国经济的影响及对策[J].山海经.2015:97-98.

[5] 陈凤仙.美联储加息困局及可能影响[J].中国经贸导刊,2015,(15) :30-35.

[6] 中泰证券,腾讯财经,凤凰财经.美联储加息的效应[J].资本市场.2015,(12):19-53.

[7] 冉学东.中国能否躲过美联储加息一劫?.中国外资.2014,(15): 11.

[8] 华尔街见闻.2016年中国经济面临这五大挑战.2015.12.