会计估计的决策有用性研究

2016-04-20吕慧珍

吕慧珍

摘 要:会计估计项目通过向报表使用者传达前瞻性的、内部的信息而潜在地提高财务信息的价值相关性;然而,复杂的经济环境和市场条件使得做出可靠的估计与预测越来越困难,再加上很多上市公司出于盈余管理的目的滥用会计估计,财务信息的质量因此受到很大影响。本文以应计项目作为会计估计的替代变量,以对未来现金流和盈余的预测为研究视角,检验了会计估计的决策有用性特征。研究结论表明:会计估计对未来现金流和盈余的预测具有积极的改善作用。

关键词:会计估计;决策有用性;现金流量;盈余

财务报表信息,无论是资产负债表中的固定资产、商誉、应收账款等项目,还是利润表中公允价值变动损益、资产减值损失等项目,很大一部分都是基于管理层的估计与预测而来。因此,财务报表所描述的企业财务状况和经营业绩就是一个复杂的由事实和估计组成的网络(Lev et al.,2010)。随着近年来我国会计准则的不断修订和公允价值会计计量模式的持续深入,报表中越来越多项目需要会计人员做出估计,因此,会计估计项目在财务报表中的作用至关重要。

会计信息的决策有用观认为,会计报告应该为投资者、债权人和其他使用者提供决策有用信息,以帮助他们做出投资决策和形成契约。那么,作为财务报表项目的重要组成部分,会计估计的决策有用性如何呢?

一、理论分析与研究假说

会计估计面临着一种双重处境。一方面,会计估计对财务报表使用者是有用的,因为它们是管理层向投资者传达前瞻性信息的基本方式之一。例如坏账准备估计恰当,将会使得投资者了解未来可从客户手中拿到的现金流;再比如,软件工程的开发成本的资本化比例可以使投资者预测技术可行性试验的未来预期收益。然而,另一方面,会计估计的有用性又被两个主要因素所抑制。其一是客观困难:现代企业所处的经济环境和市场条件复杂而多变,这使得会计人员很难做出可靠的会计估计;另外一个因素则是人为操纵:为了达到盈余管理的目的,很多企业滥用会计估计,使得会计估计的可靠性大大降低。这样,两个方面的对立作用导致会计估计的有用性如何呢?这是一个值得探讨和研究的问题。

未来现金流量是资产和负债估价准则的核心。例如,资产减值是由预期现金流量决定的;无形资产的有用年限是关于未来现金流量的一个函数。更重要的是,公司现金流量还是经济理论中资产定价模型的主要变量。未来现金流量与公司价值间的联系为财务经济学家所认同,并且以经验来看,决定企业命运、反映企业本质的是现金流,在众多价值评价方法中基于现金流的评价最具权威性,唯有现金支撑的盈利才能带来增值。

由此,本文提出第一个研究假说:

H1:会计估计有助于提高对企业未来现金流指标的预测效果。

尽管现金流量对企业价值评估而言作用重大,但是也不可否认很多投资者和分析师都运用财务数据来预测盈余信息。不难理解,对于投资者们来说,盈余是公司分红的重要依据,他们在获取财务报表提供的信息时,更加关注企业未来的盈余状况,例如营业利润、净利润等盈利能力指标。

由此,本文提出第二个研究假说:

H2:会计估计有助于提高对企业未来盈余指标的预测效果。

二、研究设计与样本选择

实证分析过程主要分为三个步骤:第一步,样本内回归分析,即分行业地以滞后一期各变量为自变量,本期现金流量变量或盈余变量为因变量,建立回归模型,得到各变量的回归系数;第二步,预测下期现金流量或盈余,即以上述步骤得到的回归系数为基础,建立预测模型,得到每个样本公司下期现金流或盈余的预测值;第三步,分析我国证券市场上市公司会计估计的有用性:通过比较不同模型得到的下期现金流或盈余的预测值与真实值之间的预测误差,得到会计估计的有用性结论。

(一)变量的定义

本文的变量①主要分为被解释变量和解释变量两大类,具体如下:

1、被解释变量

本文研究视角为对企业未来业绩预测准确性的贡献程度,具体代理变量为经营活动现金流量(CFO)、自由现金流量(FCF)、营业利润(OI)和净利润(NI)(其数值均以变量真实数值大小与样本公司平均资产规模的比值表示)。

2、解释变量

本文的主要解释变量为应计项目及其组成部分,包括:除存货外的运营资本变动(ΔWC *,用经营性应收项目和应付项目的变动值除以平均资产总额表示)、其他估计项目(EST,定义式:(CFO-NI-△WC *)/平均资产总额)、存货变动(△INV,用本期存货与上期存货的差额除以平均资产总额表示)、折旧与摊销(D&A,用固定资产折旧、油气资产折耗、生产性生物资产折旧,无形资产摊销和长期待摊费用摊销三项的总额除以平均资产总额得到)、递延税款(DT,递延税款除以平均资产总额)、其他估计项目(EST*,定义式:(CFO-NI-△WC *- D&A- DT)/ 平均资产总额)、资本支出(CAPEX,资本支出除以平均资产总额)。

(二)检验模型

1、应计项目的分解方式

为了区分“事实类应计”与“估计类应计”,本文对应计项目进行了分解,将其总体分解为除存货外的运营资本变动(△WC*)和剩余估计项目(EST);其中,后者为实证分析中关注的重点,因为它代表研究对象——会计估计项目。进一步地,为了考察会计估计项目的细致分解能否提高其对公司未来业绩表现的预测能力,将会计估计项目分解为存货变动(△ INV)、折旧与摊销(D&A)、递延税款(DT)和剩余其他估计项目(EST*)。

2、回归分析模型

以研究样本上期会计盈余、现金流量、应计项目等变量为自变量,本期现金流量(CFO、FCF)和盈余(NI、OI)为因变量,分行业地进行横截面回归。回归模型设计如下:

按照上述五个模型分行业地分年度地进行回归分析②,得到不同行业的不同模型变量回归系数α、β和γ的估计值,并观察分析每个模型的拟合优度R2的大小。

在进行横截面回归分析时,将样本按照5个行业分组进行回归,这是因为已有文献表明,行业因素对应计项目及现金流量的决策有用性特征有影响(Bathke et al.,1989)。

3、现金流与盈余的预测

得到分行业的回归系数α、β和γ的估计值后,再采用类似上述回归模型的预测模型分别预测每个样本公司的下一年度现金流量(CFO、FCF)或盈余(NI、OI)。

例如,对应Model 1,其下期现金流的预测模型为:

如上所述,从Model2-Model5,只是增加自变量的数量,按照同样的原理预测CFO值。

(三)样本选择

本文使用2008年-2013年六年间沪深两市所有A股上市公司的数据进行分析,并按如下标准对样本进行筛选和整理:剔除相关数据缺失或无法获取的公司、当年末已发行B股或H股的上市公司、金融类上市公司、被作ST处理的公司。

研究所需数据来源于深圳国泰安(CSMAR)数据库。数据处理使用EXCEL、SPSS计量分析软件进行。

三、实证结果与分析

对各变量的描述性统计结果显示,折旧与摊销组成了会计估计的主要内容。在CFO 、 FCF、 NI、OI四个变量中,CFO的数据离散型最小,NI数据离散性最大。

(一)回归分析结果

回归结果显示,所有行业滞后一期的CFO和△WC *系数都很显著;除房地产行业外,其他行业△INV和D&A系数都很显著;DT和EST*在几乎所有行业的回归中都不显著,这与Barth et al.(2001)的回归结果基本相符。

(二)现金流与盈余预测结果

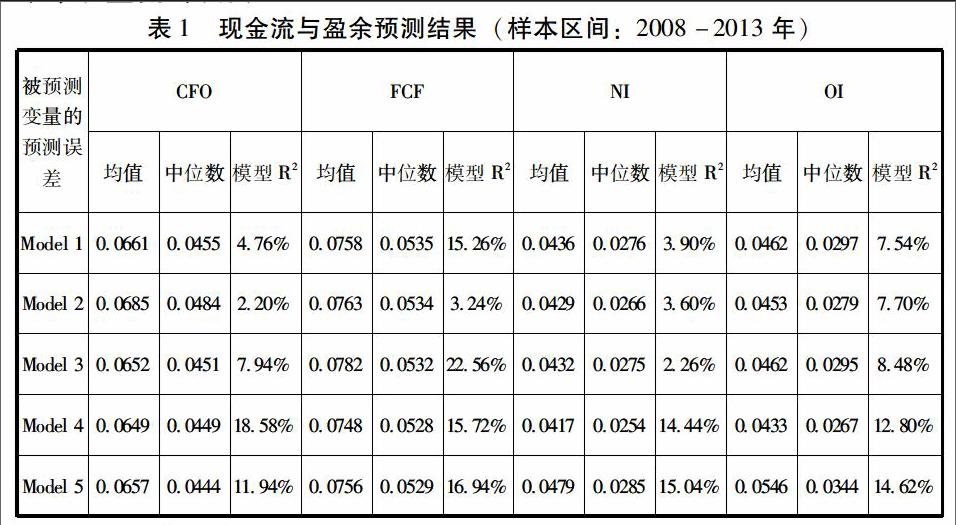

1、未来现金流量变量(CFO、FCF)的预测

表1的前两列分别表示2008-2013年CFO和FCF不同预测模型下的绝对预测误差。可以看到,模型2中CFO和FCF的绝对预测误差均值明显高于模型1,说明模型2对未来现金流变量的预测效果不如模型1,即现金流量对未来现金流的预测作用优于会计盈余。

再看模型3与基准模型(模型1)的比较。预测结果显示:模型3的CFO绝对预测误差均值小于模型1 (0.0652 vs 0.0661),但对于FCF的预测,模型1的预测效果优于模型3。

模型4和模型5的预测效果是关注的重点,此时以模型3作为基准模型,模型4是其基础上加入会计估计项目,模型5则是在其基础上加入会计估计的明细项目,因此这两个模型的作用分别为检验会计估计能否提高预测未来现金流的准确性和检验会计估计的进一步分解能否对预测效果起到改善作用。结果显示:模型4的CFO与FCF绝对预测误差均值小于模型3(0.0649 vs 0.0652,0.0748 vs 0.0782),表明会计估计对未来现金流的预测效果具有改善作用,能够提高预测未来现金流的准确性;此外,模型5预测结果说明,会计估计的细致分解不能改善未来现金流的预测。

2、未来盈余变量(NI、OI)的预测

表1的后两列分别表示2008-2013年NI和OI不同模型下的绝对预测误差。可以看到,模型2中NI和OI的绝对预测误差均值分别低于模型1,说明模型2对未来盈余信息的预测效果优于模型1,即会计盈余对未来盈余信息的预测作用优于现金流量。

再重点关注模型3、4和模型5,在预测2009-2014年净利润和营业利润时,模型4的表现最好,说明会计估计在预测未来盈余时表现出了有用性;模型5的绝对预测误差均值又增大,说明会计估计项目的进一步分解不能改善对未来盈余的预测效果。

四、研究结论

本文以2008-2013年沪深两市A股上市公司为研究样本,基于公司未来现金流和盈余的预测视角,考察会计估计的决策有用性,得出结论:会计估计对未来现金流和盈余的预测表现出积极的改善作用,能够为信息使用者提供更多决策有用信息。

注解:

① 为确保数据的准确性和来源口径的一致性,变量数据均取自样本公司的现金流量表。以现金流量表中净利润与经营活动现金流量的差异来定义应计项目。

② FCF、NI和OI的回归分析与CFO类似,只需将模型中的因变量做替换。

参考文献:

[1] Barth, M., Cram, D., and Nelson, K., 2001, Accruals and the prediction of future cash flows, The Accounting Review 76, 27–58.

[2] Subramanyam, K., and Venkatachalam, M., 2007, Earnings, cash flows and ex post intrinsic value of equity, The Ac-counting Review 82, 457–481.

[3] Francois, B., Seunghan, N., and Joshua, R., 2009, The Role of Accruals in Predicting Future Cash Flows and Stock Returns, SSRN Working Paper.

[4] Barth, L., Siyi, L., and Sougiannis, T., 2010, The usefulness of accounting estimates for predicting cash flows and earn-ings, Review of Accounting Studies 15, 779–807.

[5] 张国清,夏立军,方轶强,2006,会计盈余及其组成部分的价值相关性——来自沪、深股市的经验证据,中国会计与财务研究 8(3),74–95.

[6] 万宇洵,陈波,胡巍,2007,会计盈余、现金流量的价值相关性实证研究— —基于沪深股市的实证证据,财经理论与实践 28(147),57-62.