2015中国信息经济发展报告

2016-04-19

2016年1月23日,由中国信息化百人会编写的《2015中国信息经济发展报告》在中国信息化百人会2016年会上正式发布,此处刊载为节选。

全球信息经济发展态势

跨界、融合、创新、转型成为信息时代产业发展的主旋律,全球信息经济正处于重塑发展理念、调整战略布局、重构竞争规则的新阶段。

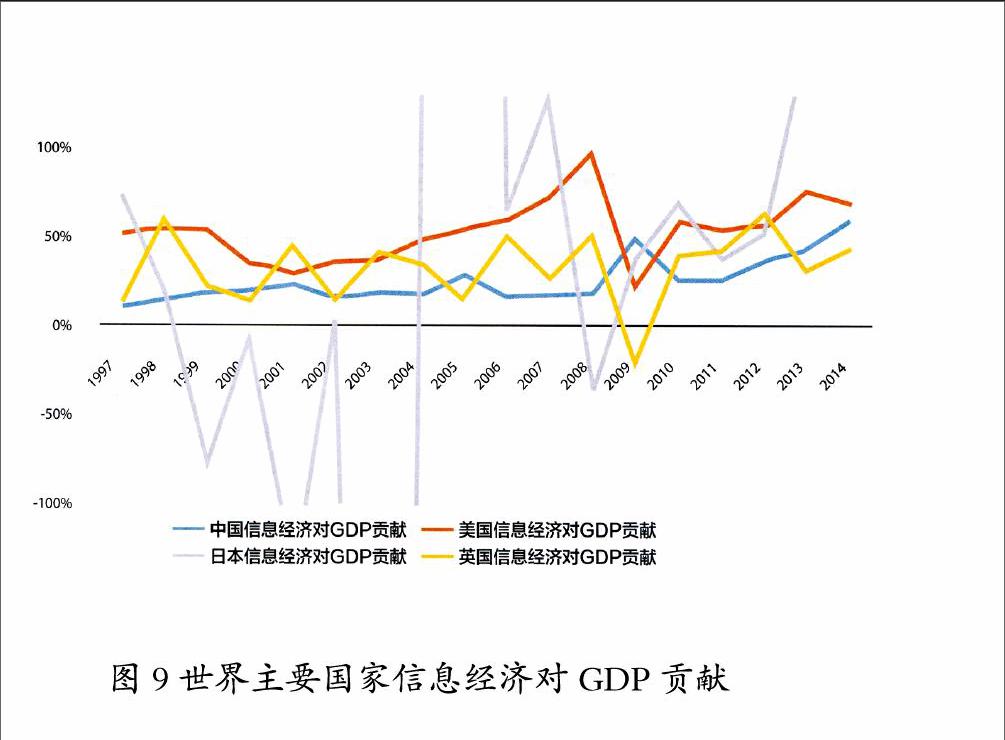

国际金融危机后,全球主要国家经济增速明显放缓,但信息经济增速高于GDP增速的特征没有改变。

国际金融危机以来,各主要国家融合型信息经济对整体信息经济增长的贡献率一直维持在较高水平。

主要国家基础型信息经济的整体规模增长明显趋缓,占GDP的比重显著低于历史峰值水平。一批互联网、软件及信息技术服务企业迅速崛起,基础型信息经济结构软化已成全球趋势。主要国家信息资本存量增长态势良好,中国信息资本存量增速尤为突出,但信息基本效率没有明显改善,仍低于主要发达国家。

我国信息经济基本特征

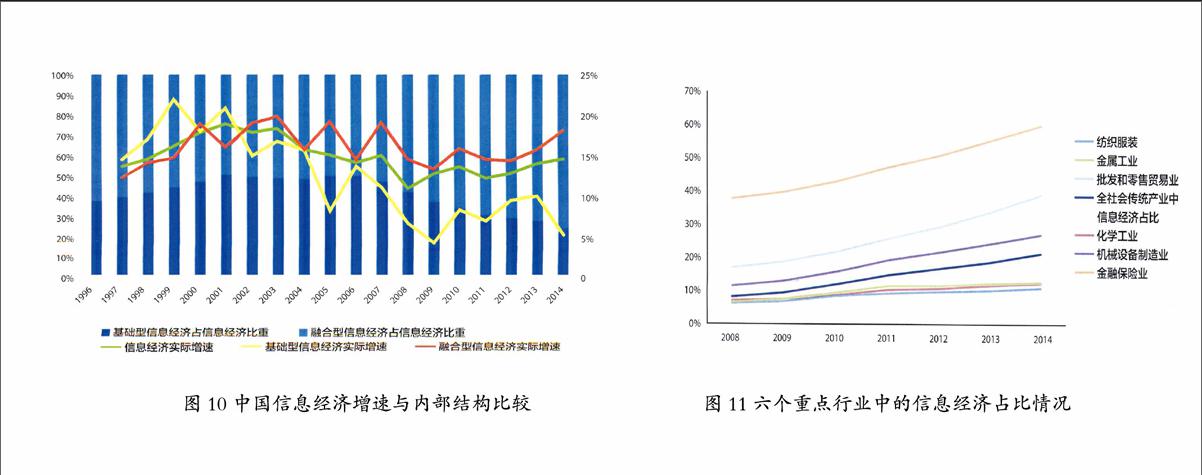

我国信息经济总量与增速呈现“双高”态势。2014年,中国信息经济延续了近年来快速增长的势头,2008—2014年期间增速由10.93%提高到了14.32%,总体规模已达到2.73万亿美元,在全球范围内继续保持了仅次于美国的第二位,首次超过日本和英国的信息经济规模之和。

我国信息经济占GDP比重持续增长,逐渐成为国家经济发展的重要引擎。在当前我国经济转型升级的关键时期,实体经济增长速度放缓,信息经济增长逆势而上,信息经济占GDP比重不断攀升,于2014年首次超过GDP的四分之一。2014年中国信息经济对于GDP增长的贡献率高达58.35%,逐渐接近甚至超越了部分发达国家,在经济下行压力加大的背景下,信息经济已成为国家经济发展的重要引擎。

我国信息经济内部结构演进呈现阶段性发展特征,融合型信息经济逐步占据主导地位。1996—2014年期间,我国信息经济内部结构演进可划分为三个阶段,1996—2000年期间,基础型信息经济占比逐步上升,信息经济增长的动力以基础型信息经济为主;2001—2007年期间,基础型信息经济和融合型信息经济的占比基本维持不变,二者对信息经济增长的贡献相近;2008—2014年期间,融合型信息经济占比逐步上升,融合型信息经济对信息经济增长的贡献大幅上升,2014年贡献高达92.30%,信息经济增长的动力以融合型信息经济为主。

基础型、融合型、新生型信息经济发展呈现不同态势。2014年,基础型信息经济增速创历年最低,软件业和互联网行业的逆势崛起,推动基础型信息经济呈现软化发展态势。各传统产业中信息经济占比不断攀升,融合型信息经济极大促进了传统产业生产经营管理的优化改革。以互联网为代表的新生型、福利型信息经济蓬勃发展,依托互联网的“双创”为我国经济发展注入源动力。

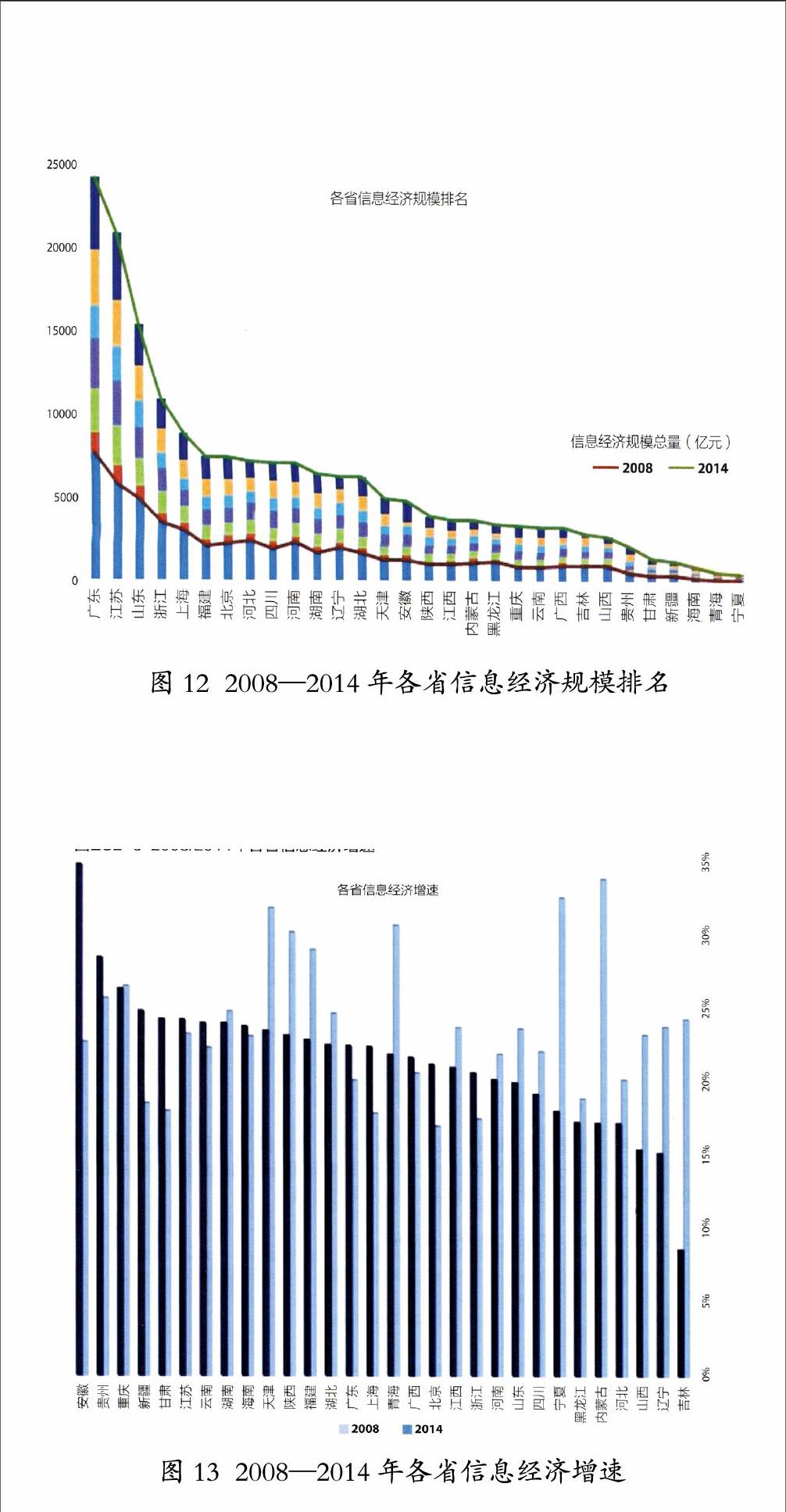

全国各省信息经济规模情况:各省信息经济规模呈自东向西逐级递减趋势,按规模大小可分为四个梯队,2008—2014年间各省信息经济规模所属梯队没有发生变化,短期间各省也较难实现梯队间的跨越。

全国各省信息经济增速情况:2014年,全国各省信息经济增速整体呈现“枣核型”结构,绝大多数省份信息经济增速都集中在10%—25%之间,安徽、贵州、重庆信息经济增速在25%以上,吉林成为信息经济增速唯一低于10%的省份。

全国各省信息经济GDP占比情况:2014年,全国各省信息经济GDP占比整体呈现“枣核型”结构,除部分东部沿海省份与西北省份,其余大量的省份信息经济GDP占比均在20%—30%之间。各省信息经济GDP占比排名在18年间发生颠覆性转变,上海、广东等东部省份由全国靠后位置攀升至全国前列。

全国各省基础型信息经济规模情况:2008—2014年间,全国约一半的省份基础型信息经济实现大发展。基础型信息经济规模集中度较高,仅江苏省和广东省的规模总和就占全国总和的37.02%。

全国各省融合型信息经济规模情况:全国融合型信息经济规模地域分布呈现明显差异,但各省在2008—2014年均有不同程度的增长,从绝对量与相对量看,广东省均为提升幅度最大的省份(增加12859.3亿元,4.92倍)。

全国各省新生型信息经济发展情况:2014年,全国各省电子商务发展具有“金字塔型”分布特征,北京、上海、浙江三省市的电子商务水平明显高于全国,大部分省份电子商务指数在15以下。

信息经济影响力模型:根据信息经济规模与GDP规模全国排名的差异,各省信息经济的影响力情况可分为三种类型——同步发展型、信息经济超前型、信息经济迟缓型。东部地区的信息经济影响力优势显著。

信息经济成熟度模型:按照信息经济规模与增速两个因素分别与全国各省平均水平的差距,各省信息经济成熟度情况可分为四大类型——引领型、成熟型、潜力型、成长型。东部沿海省份呈现信息经济规模、增速、占比“三高”的态势;中西部欠发达省份信息经济发展迅猛;东北老工业基地及山西、河北、内蒙古等能源与原材料大省信息经济亟待发展。

信息经济结构特征模型:根据基础型信息经济与融合型信息经济在全国的排名,各省份信息经济内部结构特征可分为三类——信息经济均衡发展型、基础信息经济先导型、融合信息经济先导型。

新生型信息经济均衡发展模型:按照电子商务指数与人均GDP两个因素分别与全国平均水平的差距,各省新生型信息经济发展情况可分为四大类型——均衡领先型、繁荣型、追赶型、均衡滞后型。新生型信息经济的集聚特性更加明显,且发展水平与本省经济整体水平息息相关。

我国信息经济发展动力机制

信息经济发展动力机制是指驱动其发展的动态过程及内部影响因素,包括信息经济内部产品、服务、技术从研发到扩散、应用、生产等整个过程,即传导机制,以及驱动信息经济发展的制度性、技术性、要素性因素量化分析,即动因分析。结合我国国民经济、产业结构、区域结构等诸多特征,报告对我国信息经济发展传导机制及动因机制进行理论和实证分析,力求从全新角度审视我国信息经济发展路径、驱动力量、发展方向和演进规律,继续推动信息经济研究迈上新的台阶。

根据理论及实证分析结果,得出以下结论:

全国信息经济发展情况可划分为三类地区。可以概括为创新要素驱动型地区、综合要素驱动型地区、投入要素驱动型地区。

信息经济创新驱动与投入驱动阵营区分显著。创新要素驱动型区域,如北京,已经进入以创新为主要驱动要素的增长阶段;综合要素驱动型区域,如天津,资本投入与技术创新对信息经济的贡献基本持平,处于创新要素驱动与投入要素驱动交织并进阶段;投资要素驱动型区域,如青海,仍处于主要依靠要素投入驱动增长阶段。

综合要素驱动型区域信息经济正由投入要素驱动向创新要素驱动过渡。综合要素驱动型地区处于基础设施演进升级,发展模式由投入要素驱动向创新要素驱动过渡的阶段,部分地区呈现出信息基础设施由低类向中类转化,资源社会消耗由高类向中类转化的特征。

信息经济技术进步主要表现为附随扩散。以信息经济为主要内容的新技术——经济范式正在不断加速形成。区别于其他技术进步,信息经济技术进步更多表现为附随扩散的模式,即为通过偏性技术进步的方式作用于其他产业。

完备的“经济生态圈”是信息经济发展的必要条件。对于信息经济整体产业链而言,每个环节,包括研发、实验、生产、流通、销售、消费、反馈,都更加密切依附于其他环节,经济生态圈的形成与发展将成为信息经济发展最为重要的基础。

区域信息经济发展水平评价

根据传导机制及动因模型实证分析结果,按照信息经济驱动要素的差异,我国不同省(直辖市、自治区)可以分为创新要素驱动型地区、综合要素驱动型地区和投入要素驱动型地区。创新要素驱动型区域包括北京、上海、浙江、江苏、广东、山东等六个地区。综合要素驱动型区域包括福建、辽宁、河南、天津、四川、河北、重庆、吉林、陕西、山西、黑龙江、湖北、安徽、内蒙古、云南、江西、广西、湖南等十八个地区。投入要素驱动型区域包括海南、宁夏、贵州、青海、甘肃、新疆等六个地区。

创新要素驱动型地区以北京为例:

近年来北京信息经济发展态势良好,2014年信息经济总量达到7383亿元,排名全国第7位,显著高于GDP全国第13位排名,信息经济占GDP比重34.61%,排名全国第3位。总体而言,北京信息经济增长水平与发展质量均处于全国领先地位。基础型信息经济:2014年,北京市基础型信息经济总量达到2610.65亿元,排名全国第4位。融合型信息经济:2014年,北京市融合型信息经济总量超过4772亿元,排名全国第10位,高于其GDP排名3个名次。新生型信息经济:北京市新生型信息经济发展势头迅猛,电子商务指标、移动互联网指数、互联网上市公司个数均排名全国第一,分别为27.95、20.44和46.00,互联网上市公司市值11000亿元,排名第2位。福利型信息经济:北京市福利型信息经济在全国处于领先地位,2014年北京市智能服务指数为55.8,排名全国第2位。

北京信息经济驱动要素。北京市2014年信息经济驱动能力综合排名第1位,驱动北京市信息经济发展的主要因素为资本投入、人力资本投入、信息基础设施、应用市场和ICT技术五类。资本投入驱动要素方面:北京的人均信息传输、软件和信息技术服务业固定资产投资完成额排名第3位,人均全社会固定资产投资完成额排名第20位。人力资本驱动要素方面:信息传输、软件和信息技术服务业就业人员数(每万人)排名全国第1位,6岁及以上人口中大专以上学历占就业人口占比全国第1位,高技术产业就业人数排全国第5位。信息基础设施驱动要素方面:人均移动电话基站数和人均互联网宽带接入端口数均排名全国第2位,移动宽带普及率和互联网宽带接入通达行政村比重排名全国第1位。应用市场驱动要素方面:居民人均消费支出排名第2位,人均社会商品零售水平和电子商务发展指数排名第1位。ICT技术驱动要素方面:北京市人均政府研发投入总额和发明专利申请受理书(每万人)均排名全国第1位。

综合要素驱动型区域以天津为例:

天津是我国直辖市、国家中心城市、环渤海地区经济中心,全国先进制造研发基地、北方国际航运核心区、金融创新运营示范区、改革开放先行区。近年来天津信息经济发展态势良好,信息经济总量4979.17亿元,排名全国第14位,信息经济增速23%,排名第18位;信息经济占GDP比重31.67%,排名全国第5位。天津的信息经济发展处于全国领先地位。

在信息经济影响力方面,天津信息经济排名超过GDP排名,信息经济发展快于GDP发展,属于信息经济超前型;在信息经济成熟度方面,天津的信息经济规模低于全国水平,信息经济增速超过全国平均水平,属于潜力型;在信息经济结构特征类型方面,天津属于信息经济均衡发展型;在新生型信息经济均衡发展度方面,天津的人均GDP高于全国平均水平、电子商务指数高于全国中位数水平,属于均衡领先型。

其中,天津的基础性信息经济总量1297.76亿元,排名全国第14;融合型信息经济总量3681.42亿元,排名全国第15;天津在新生型信息经济方面成果显著,在电子商务发展中,天津市首批国家电子商务示范城市之一,2014年电子商务指数全国排名第8;天津在福利型信息经济方面不断取得进展,2014年天津智能服务指数为39.1,排名全国第9。

天津的信息经济驱动体系的特点是:资本投入雄厚,人力资本强大,ICT相关产业和应用市场发展较好,信息基础设施和ICT技术有待提高。

其中,天津的资本投入驱动标准化指数为92.34,在全国排名第2;人力资本驱动标准化指数为80.83,在各省中排名第2;信息基础设施驱动标准化指数为23.58,在各省中排名第13;ICT相关产业驱动标准化指数为69.51,在各省中排名第4;应用市场驱动标准化指数为52.32,在各省中排名第4;ICT技术驱动标准化指数为24.01,在各省中排名第4。

投入要素驱动型区域以海南为例:

海南省是中国国土面积第一大省,海南经济特区是中国最大的省级经济特区和唯一的省级经济特区。2014年海南信息经济总量844.2亿元,排名全国第28位,其信息经济GDP占比24.11%,信息经济增速24%。博鳌亚洲论坛落户海南,成为立足亚洲、面向世界的高峰对话平台,在推进区域合作、“一带一路”建设和海南对外开放方面发挥着非常重要的作用。这些独特的优势,对于信息经济的发展都有良好的促进作用。

在信息经济影响力方面,海南信息经济排名与GDP排名相同,信息经济发展同步于GDP发展,属于同步发展型;在信息经济成熟度方面,海南的信息经济规模低于全国信息经济评价水平、信息经济增速高于全国信息经济增速,属于潜力型;在信息经济结构特征类型方面,海南属于信息经济均衡发展型;在新生型信息经济均衡发展度方面,海南的人均GDP低于全国人均GDP水平、电子商务指数高于全国电子商务中位数,属于繁荣型。

其中,2014年基础型信息经济总量达到63.24亿元,排名全国第29;融合型信息经济总量超过780亿元,排名全国第28;新生型信息经济在全国处于中等水平,电子商务指数为6.95,排名全国第12;福利型信息经济在全国处于落后地位,智能服务指数为19.1,排名全国第29。

海南的信息经济驱动体系的特点是:资本投入一般偏弱,人力资本很弱,信息基础设施中中等偏弱,ICT相关产业发展较差,应用市场一般,ICT技术较为薄弱。

其中,海南的资本投入驱动标准化指数为40.45,在全国排名第18;人力资本驱动标准化指数为2.58,在各省中排名第26;信息基础设施驱动标准化指数为54.49,在各省中排名第8;ICT相关产业驱动标准化指数为6.31,在各省中排名第18;应用市场驱动标准化指数为23.12,在各省中排名第11;ICT技术驱动标准化指数为0.84,在各省中排名23。

全球信息经济发展展望

随着信息技术、大数据和智能制造等技术进步,基础型和融合型信息经济将继续呈现快速发展态势,在此基础上新生型和福利型信息经济也将进入大规模拓展阶段,对信息经济的体制机制需求愈加迫切。

信息通信技术引领新一轮产业变革。信息通信技术引发产业战略、组织和制造模式重组;信息通信技术引发传统企业组织形态创新;信息通信技术推动产业跨界融合。

数据成为发展信息经济的战略资源。公共数据开放成为全球共识;数据不断促进商业模式变革;数据不断激发新型基础设施建设,催生新产业。

基础型信息经济持续稳定增长。新技术应用推动信息通信业增长;软件和信息技术服务业在转型中快速发展;智能硬件产业呈现快速发展态势。

智能制造引领融合型信息经济持续快速发展。智能制造关键技术和产品的研发及产业化进入高峰期;围绕智能制造生态系统主导权的竞争持续升级;主要发达国家围绕智能制造持续加紧战略规划布局。

新生型信息经济进入大规模拓展阶段。新生型信息经济呈现出纵深发展新特点,新生型信息经济重点领域深刻变革。

福利型信息经济进入发展新阶段。互联网催生公共服务新模式;共享经济模式及理念应用于更多行业和领域。

面向信息经济的体制机制创新需求愈加迫切。信息经济顶层设计和统筹优化的重要性日益凸显;合理评估、广泛参与成为提升信息化成效的重要途径。

政策措施建议

在全球新一轮科技革命和产业变革中,信息经济的快速发展已成为不可阻挡的时代潮流,具有广阔前景和无限潜力,正对各国经济社会发展产生着战略性和全局性的影响。既往科技革命的经验表明,只有准确把握历史前进方向的国家,才能引领时代大踏步地向前发展。

引导树立正确的信息经济发展观。把信息经济作为地方产业结构优化升级的方向;立足生态体系打造制定地方信息经济发展战略;设立积极性和科学性相平衡的考核评价方法。

构建富有效率、创新开放的治理体系。推动信息经济治理相关的组织架构优化调整;进一步推动监管、财税、立法领域的体制机制创新;促进形成信息安全前提下的数据开放和共享。

打造国家产业治理新型能力。提升适应性制度的创新能力;强化复杂经济的管理驾驭能力;形成“产业公地”的培育能力。

提高信息经济创新能力。加快国家制造业创新网络和体系建设;支持小微企业创业创新;发展服务产业转型的平台经济。

完善资本市场对信息经济的支撑环境。建设宽松的融资环境,降低企业融资难度;大力推动私募股权行业发展,拓宽风险资本供给渠道;创新互联网金融模式,支持中小微企业及创新型企业发展。