上市公司会计信息质量与公司治理实证研究

2016-04-15杨虎翔

杨虎翔

摘要:通过对2010年至2014年因披露虚假会计信息被证监会或财政部处罚过的29家上市公司,及其与之资产规模相近的31家良好的公司为对照组进行实证研究,深入剖析公司治理与会计信息质量的关系,全面考察影响会计信息质量的压力、机会、合理化因素。引入配对样本分析方法,对构成公司治理的指标体系与会计信息质量之间的因果关系展开回归分析,以期找出两者之间的关系,通过完善公司治理指标体系来提高会计信息质量。

关键词:会计信息质量;影响因素;公司治理指标体系

中图分类号:F235 文献标识码:A

文章编号:1005-913X(2016)01-0084-02

一、引言

近年来,我国会计信息失真现象较为严重,财务报告舞弊是其中主要失真形式,而财务报告舞弊根源于不完善的公司治理结构。因此,我国的审计人员应该在研究国内外公司舞弊要素的基础上,从公司治理的整体结构上分析它们与会计信息质量之间的关系。

国内外关于上市公司会计信息失真的研究主要是关于失真的原因、动机、识别、防范与治理等多方面,这些研究成果为我国研究上市公司会计信息失真问题提供了一定的理论基础和研究方法。本文根据国内外实证研究的成果,基于三因素学说提出影响会计信息质量的各个公司治理指标,并用逻辑回归方法检验它们与财务报告舞弊之间的内在关系。

二、理论分析及研究假设

(一)基于三因素说的会计信息失真的理论分析

美国内部审计之父劳伦斯·索耶先生首先提出会计舞弊三因素的思想。异常需要、机会和合乎情理三要素形成了相辅相成的关系,缺少了任何一项要素都不可能真正形成企业舞弊。目前来说,三因素由压力(Pressure)、机会(Opportunity)、自我合理化(Rationalization)三要素组成,它们相互作用,密不可分,并共同决定舞弊风险程度。当个人为实现自身效用的最大化存在某种压力时,就会出现非常强烈的舞弊动机,而当其舞弊行为能够被掩藏起来或者能够逃避惩罚时,舞弊行为的实施便有了可乘之机;在面临压力且获得机会后,只要舞弊者能有某种说服自己的“合理”理由,舞弊行为将变为现实。

(二)研究假设

我国大部分上市公司是由国有企业改制而来,从治理角度看,国家股“一股独大”以及所承担的政府行为,决定了其作为大股东对公司经营进行监控时的无效率性。政府和主管部门对企业只行使剩余控制权,但并不享有剩余索取权。国家通常使用行政手段下派身兼行政职位的官员作为国家股股东的具体代表,因而缺乏足够的经济利益监督、激励经营者,由于经理们和实际控制者没有追求长期利益的动力,同时在造假代价小于造假收益的情况下,致使他们能够借助失真的会计信息为自身谋利益。据此,本文提出第一个假设:

H1:国家股比例与会计信息失真正相关

上市公司财务报告舞弊的“自我合理化”来自于获取不当利益的需要。如果上市公司经营状况良好,财务状况健康,则其对财务报告舞弊的需求就小。反之,则对财务报告舞弊的需求强烈,如有些公司为了暂时摆脱财务困境,或者满足圈钱的资金渴求。另外,上市公司财务报告舞弊是由于高管个人谋求更多的个人利益,谋求更多的高管利润分红,股票期权等。因此,本文提出第二个假设:

H2:公司净利润指标越好,会计信息失真可能性越小

上市公司财务报告舞弊来自于公司内部存在舞弊的“机会”,良好的公司治理结构可以有效抑制大部分舞弊的发生,其中股权制衡度指第二到第十大股东的持股比例之和与第一大股东的持股比例的商。在对投资者保护不完善的情形下,通过由少数几个大股东分享控制权,使得任何一个大股东都无法单独控制企业的决策,则可以起到限制掠夺行为的作用。股权相互制衡可以通过对内部大股东的相互牵制,达到相互监督,抑制内部人掠夺的目的。因此,本文提出第三个假设:

H3:股权制衡度与会计信息失真负相关

若企业董事会的成员中如果绝大多数为企业经理人员,则会形成内部董事占优的格局,董事长和总经理二职合一就是这种情况。在这种情形下,经理人员在公司的经营决策、利润分配、招聘或解雇财务人员、制定公司基本管理结构方面拥有更大的发言权,并可以评判自己的表现。这势必会造成董事会监督独立性的丧失,难以保证其经营、决策的机制有效运行及对经理人员的约束。据此,本文提出第四个假设:

H4:董事长和总经理二职合一,更容易导致会计信息失真

三、研究设计及实证检验

(一)样本选择及变量描述

1.样本选择

笔者收集了2010年至2014年因财务报告舞弊被证监会或财政部处罚过的并且信息披露考核为不及格的29家上市公司为样本,同时选取这期间与舞弊公司规模相同或相似的31家良好公司为对照组,样本组和对照组共同组成本文研究的总样本。样本中各公司各年度财务报告来自中国证券监督管理委员会网站、上海证券交易所、深圳证券交易所、国泰安中国上市公司数据库等处获取。

2.样本的描述性统计

表1为舞弊公司与控制样本内部公司描述性统计,统计结果表明两类公司的资产和股本无显著差异,说明两样本的规模相近。以上所有计算结果均有SPSS19.0完成(以下同)。

3.定义变量

本文在数据允许的情况下选择模型所需的变量。文中变量包括因变量:Fraud代表上市公司,如果上市公司发生财务报告舞弊取1,未发生舞弊取0。自变量:State代表国家股比例,Profit代表净利润,Balance代表股权制衡度,LD代表董事长和总经理是否二职合一,如果董事长和总经理为一人取1,否则取0。

(二)实证检验

1.两类公司内部治理结构的差异检验

由表2可以看出:第一,国家股比例在5%水平下在两类公司中的差异显著。第二,净利润在5%水平下在两类公司中的差异显著。第三,股权制衡度在10%水平下在两类公司中的差异显著。第四,董事长和总经理二职合一的差异也不显著,这可能是因为在国有企业,董事长和总经理一般由行政机关直接任命,导致职位二合一的现象比较普遍。

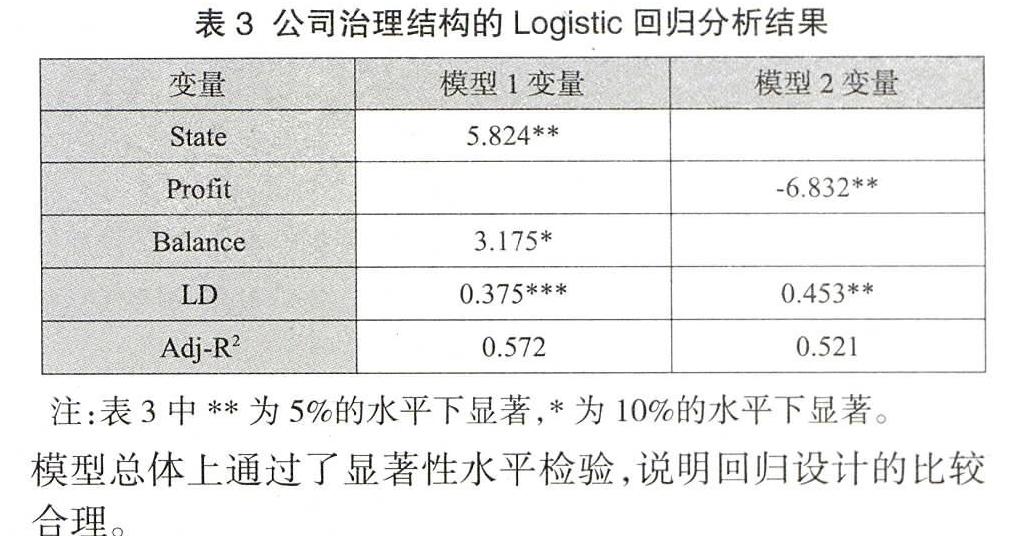

2.Logistic回归分析

为了进一步检验财务报告舞弊与内部治理结构的关系,我们建立如下模型进行回归分析:

模型1:Fraud=a0+a1State+a3Balance+a4LD

模型2:Fraud=a0+a2Profit+a4ALD

对这两个模型进行回归分析,回归结果如下:

表3中Adj-R2代表方程拟合度,模型1的拟合度为0.572,模型2的拟合度为0.521,拟合度均比较好。代表公司治理的4个指标中国家股比例、净利润、股权制衡度这三个指标与财务报告舞弊显著相关。从回归结果来看,两个模型总体上通过了显著性水平检验,说明回归设计的比较合理。

模型的回归结果表明:

(1)国家股比例与财务报告舞弊具有显著正相关性。说明国有股作为上市公司的大股东,对上市公司控制权越大,越容易导致财务报告舞弊,假设1成立。

(2)净利润与财务报告舞弊具有显著负相关性。表明上市公司的净利润越好,财务指标越好,公司发生财务报告舞弊的可能性就越低,假设2成立。

(3)股权制衡度与财务报告舞弊正相关。与预期不符,股权制衡度反映的是其他大股东对第一大股东的牵制力量,在我国的上市公司中存在第一大股东与其他大股东都有千丝万缕的关联关系,这就无法形成真正意义上的制衡关系,导致研究出现偏差,假设3不成立。

(4)董事长和总经理二职合一不影响会计信息的质量。在我国,很多上市公司的董事长或总经理本身就是公司的执行董事,但并不代表这种体制会影响高层的决策,同样没有证据表明会对公司的会计信息质量产生重大影响,假设4不成立。

四、研究结论及建议

用对比样本配对分析法检验了公司治理与会计信息失真之间的关系,分析出我国上市公司治理结构中股权不制衡,以及对经理人激励监督不够等缺陷。但是,从另一方面来看,会计信息质量有助于改善公司治理效率,维护相关利益者的利益,使股东能够对公司高管的业绩作出客观评价,进而完善管理层的激励机制,有效抑制内部人控制的现象,使会计信息质量与公司内部治理结构形成相互影响的局面。

参考文献:

[1] 张俊民,林野萌,刘 彬. 上市公司会计舞弊识别及治理理论研究现状与展望——“上市公司会计舞弊识别及治理”专题国际学术研讨会观点综述[J].会计研究,2010(9):92-95.

[2] 梁 杰,王 璇,李进中.现代公司治理结构与会计舞弊关系的实证研究[J].南开管理评论,2004(6):47-51.

[3] 吴 革.上市公司财务报告舞弊的防范与治理[J].中国注册会计师,2010(2):64-67.

[4] 吴国萍,朱 君. “压力”与“机会”导因的财务报告舞弊问题研究——基于证监会处罚公告的分析[J].东北师大学报:哲学社会科学版,2009(4):67-71.

[5] 黄渝祥,孙 艳,邵颖红,王树娟.股权制衡与公司治理研究[J].同济大学学报:自然科学版,2003(9):1102-1105+1116.

[责任编辑:方 晓]