中国汽车产品出口现状及问题分析

2016-04-11上海大学薛怡琳

上海大学 薛怡琳

中国汽车产品出口现状及问题分析

上海大学 薛怡琳

摘 要:汽车工业因为其强大的产业联动效应和高新技术的吸附性,使其一直被许多国家看作是发展国民经济的支柱产业之一。中国入世以来,国际贸易地位稳步上升。在中国经济的发展过程中,汽车产业的发展起到了非常重要的作用,也为中国的经济发展做出了非常卓越的贡献。尽管如此,中国的汽车工业在全球价值链的分工体系中仍然主要以低技术、劳动密集型的生产制造与组装环节为主,出口汽车产品技术含量的国际竞争力还落后于发达国家。本文将中国汽车产业出口与世界先进国家进行对比,就中国汽车产业的现状和问题进行探讨,并提出一些建议。关键词:中国 汽车出口 现状分析 问题研究

1 中国汽车产品出口现状分析

1.1 中国汽车产品出口总体增长良好

中国汽车产业的发展在入世之后显得更加快速,出口量每年都呈递增趋势,在2008年的金融危机中出现震荡,2009年均有不同程度的下跌。根据《中国汽车工业年鉴》的数据统计,中国汽车产业出口产品中以轿车、客车、零部件、发动机、轮胎和车身占较高比率,因此本文就以该六种产品作为代表,并通过UN Comtrade中的数据,来探讨中国汽车产业出口情况。

1.2 汽车轮胎出口比重最大,其他产品尾随其后

中国汽车产品分销世界各地,不同产品所占国际市场比重也不尽相同,其中汽车轮胎出口比重最高。

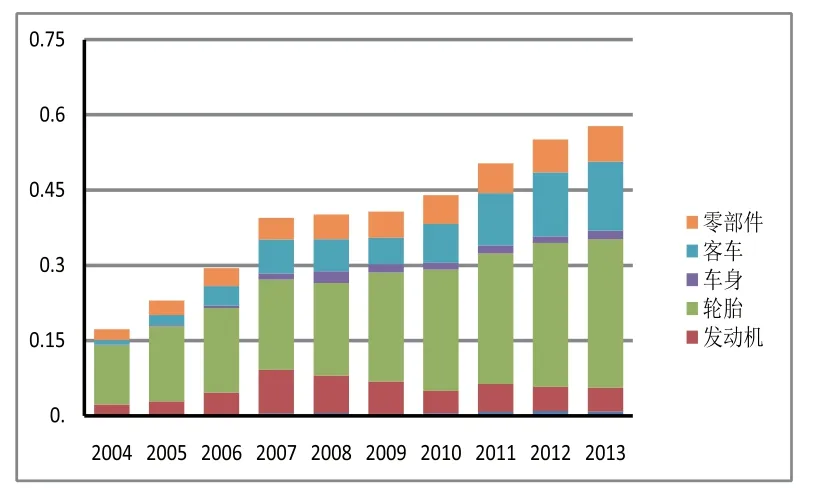

图1 2004~2013年中国汽车产品国际市场比重

1.2.1 轮胎

中国汽车轮胎是六种产品中占国际市场出口比重最多的产品。从10年的数据来看,整体呈现增长趋势。2008年和2009年的出口有所下降,2008年出口量下降了10.8%,出口额小幅上升9.18%。2009年出口量和出口额分别下降了49.72% 和6.42%,而2010年的增长率又达到了最高,分别为145.14% 和43.53%。中国汽车轮胎出口的排名一直稳居于世界前三。

根据2015年中国汽车轮胎行业C-BPI(China Brand Power Index,简称C-BPI)品牌力指数排行榜,世界轮胎前十名分别是米其林(法国)、普利司通(日本)、邓禄普(日本)、固特异(美国)、韩泰(韩国)、回力(中国)、三角(中国)、锦湖轮胎(韩国)、马牌(德国)以及倍耐力(意大利)。这个排名从一定程度上反映了品牌的技术含量、知名度以及顾客忠诚度,可以看出中国已经跻身世界主要汽车轮胎出口国。

1.2.2 零部件

中国汽车零部件在我国出口的汽车产品中,出口数量最多,并且逐年递增。仅2008年的金融危机下,2009年处于负增长,出口量和贸易额分别下降23.71%和21.085%。2010年的增长率最大,量额增幅分别达到了43.70%和44.625%。从2004年的世界排名第13位上升到了2013年的第4位。

零部件出口企业虽然数量众多,但产品仍较为低端,价格不高。与汽车生产大国如德国、美国、日本等汽车强国不同,中国没有强大的零部件公司作为支持,容易受到国外厂商的挤压,关键部件的核心技术被外资企业垄断,资源消耗大,缺乏品牌效应。

1.2.3 发动机

中国汽车发动机在十年内的发展高低起伏较大,尤其是金融危机后有过负增长但总体呈现上升趋势。增长率最高的是2007年,出口量额分别增长58.63%和49.21%。2009年第一次下跌,出口量额分别下降了19.54%和32.13%。金融危机后开始恢复,于2011年达到顶峰,增长率分别为25.57%和44.34%,2012年出现了第二次负增长,又分别下降了16.35% 和13.01%。

中国的发动机竞争力虽然很弱,但缩小了和汽车贸易强国的差距,出口一直处在世界排名前十的位置。然而,中国汽车发动机因国内汽车产业链的不完善,许多核心零部件都还依靠国外的技术,研发能力不强。

1.2.4 轿车

与发动机类似,中国轿车近十年的出口动态呈现出大起大落却总体上升的趋势。2007年的出口量额增幅都超过了100%,分别为105.42%和130.62%。中国轿车于2009年出现了第一次大幅度下降,出口量额分别下滑57.7%和57.5%,而2010年则分别增长了80.38%和68.83%。出口最多的是在2012年,出口量额分别为569376辆和41.1亿美元。2013年出现了第二次负增长,出口量和贸易额分别下跌6.82%和3.98%。

中国轿车出口在世界的排名从前四十提到了前二十。中国出口最多的是中级轿车和普通级轿车,其中SUV较受欢迎,而整体SUV出口以低端车型为主,对比美日系车型竞争力不足。合资品牌基本上占据了将近80%的中高端主流市场,中国自有品牌的轿车仍缺乏竞争力。

1.2.5 客车

中国客车较其他汽车产品,呈现更加快速的增长,2006年和2007年的出口增幅甚至超过了100%,数量分别增长100.7146%和224.0402%,同年贸易额增幅分别是111.7709%和115.9797%。但2008年的出口量出现了第一次负增长,为-18.96%,而出口贸易额却小幅上升,为20.3%。2009年出现第二次负增长,为-31.43%,贸易额也下降41%。尽管如此,中国客车出口世界排名从23名上升到了世界第二。

2014年以来,中国向埃及、伊拉克等亚非地区大批量出口轻客,但客车出口均价不断下滑。近年来,各国政府纷纷加大公交网络建设方面的投资,尤其是快速公交领域,缓解本国交通拥堵即空气污染的情况,越来越多的国家开始对车辆排放实施更加严格的限值标准,中国客车的设计更需要以人为本,以绿色环保为首要条件,扩大出口机遇。

1.2.6 车身

中国车身出口大体上呈现小幅稳定上升趋势。其中,2008年的贸易额最为突出,高达2.31亿美元,创十年来历史新高,其增长率达到了150.34%。2009年因为受到了金融危机的影响,出现了唯一一次的大幅度负增长,出口贸易额下降了65.173%。2012年经历了又一次负增长,降低了7.111%。然而,中国车身出口量在国际上的排名却逐年上升,从2004年的世界第29名上升到了2013年的第15名。

近年来,中国车身呈现出较好的发展趋势,主要出口至德国、韩国、日本、美国和法国等国家。然而,中国车身的设计仍然缺乏原创性。

从出口世界排名的角度来看,中国汽车产品出口排名逐年上升,在2013年几乎都排入世界前十。与2004年相比较,轮胎自2004年的世界排名第二后,从2005年开始一直保持世界第一;零部件第13名上升到2013年的第4名;客车从23名上升到第2名;车身从29名上升到第4名;发动机一直处于比较稳定的情况,一直在十名左右。相对来说,轿车是目前我国汽车出口中较弱的环节,从37名上升到20名。要加强我国轿车出口,提升轿车的出口竞争力,还有很长的一段路要走。

1.3 中国汽车各产品主要出口方向仍以发展中国家为主

中国已经成为了世界贸易大国,也成为了世界汽车出口大国。世界汽车产品贸易出口到欧洲、北美和亚洲地区,出口集中于欧盟、日本和美国,中国位居第八。

中国汽车轮胎出口的方向主要包括美洲、中东以及澳洲。美国是中国出口最多的国家,然而出口份额逐年递减,从2004年的30.51%降到了2013年的17.97%。阿联酋所占份额于2011年达到最高值8.5%,虽然每年出口份额有增有减,但趋势大致稳定。目前我国轮胎出口开始逐渐向亚洲、非洲等地区转移,这些地区的需求增长也将拉动我国汽车轮胎的出口。随着汽车在生活中扮演着越来越重要的角色,轮胎出口也存在着更多的机遇。

中国轿车出口目的国多以发展中国家为主,包括俄罗斯、中东、拉美。中国出口到俄罗斯的比例逐年递增,出口于2007年达到最多,为25.36%。拉美地区汽车市场增速较高,2013年中国出口到智利的轿车占到中国轿车出口的10.02%。中国对发达国家如德国和意大利的出口并不多,而中国可以学习汽车制造大国的先进技术,提高核心竞争力。

中国汽车零部件出口方向主要以发达国家为主。美国是中国最大的汽车零部件出口国,于2004年达到最高值42.96%。日本是我国汽车零部件出口第二大国,于2004年达到了最高值17.18%。2004年以后,中国对日本和美国的出口都有所减少。欧洲国家中向德国出口最多,2011年中国出口德国汽车零部件占到了4.52%。中国将大量的零部件出口到欧、美、日等汽车工业发达的国家地区,说明中国汽车零部件的质量和技术含量已经大幅提高。

中国客车出口以亚洲欠发达地区为主,阿尔及利亚、沙特阿拉伯占据较高份额。2004年哈萨克斯坦所占的份额最高,达到了22.85%,但从此中国出口该国的汽车就降低到平均2.47%。尽管如此,中国的客车出口还是在往好的方向发展。2014年,中国安凯客车出口阿尔及利亚1100辆,中通校车出口沙特2186辆,这是国内单批次出口最大的客车订单。我国客车出口正在渐渐向南美和北非转移,客车企业也逐渐得到了海外市场的认可。

美国和日本是中国汽车发动机的主要出口地。2010年,中国出口日本的发动机份额达到了20.77%。2011年,中国出口到美国的汽车发动机达到了26.04%。中国出口到美国和日本的发动机较多,说明中国汽车发动机的制造水平正在得到发达国家的认可,但是总体出口国家还是以发展中国家居多,主要是印度尼西亚、伊朗等国家。中国汽车发动机企业需要学习汽车制造大国的先进技术,投入大量的研发资本,才能更快赶上发达国家的脚步。

中国车身的出口以发展中国家为主,其中亚洲国家居多,车身出口到印度经历了漫长的增长过程,2011年出口到印度的车身份额多达39.06%。出口到伊朗的份额紧随其后,2007年达到了顶峰,为30.71%。中国车身的技术及设计需要尽快赶上发达国家的水平,才能够稳住现有发达国家的出口份额,拓宽发展中国家的市场。

以上六类产品中,除了汽车零部件,其余产品出口多以发展中国家为主,而轮胎、零部件、发动机以及车身的出口中,美国都占据了不小份额。中国汽车产品已经慢慢走入发达国家市场,同时扩大了发展中国家的出口,中国在未来国际汽车市场上的表现不容小觑。

2 中国汽车出口所面临的问题

2.1 缺乏核心技术,开发能力薄弱,遭遇技术壁垒

虽然中国已经成为了一个世界汽车出口大国,但是和发达国家相比还是有很大的差距。中国的轮胎出口虽名列前茅,然而中国轮胎大多为贴牌生产,知名的国内品牌较少。从车的外观形状到车的发动机零部件,都有模仿国外先进设计的影子。中国汽车产业缺乏创新能力,综合技术人员不足,一汽的技术开发人员约为2600人,仅占全公司职工总数的2.6%,而日本丰田公司的职工总数与一汽相似,但技术开发人员近万人,占职工总数的9.8%。由于技术水平落后,技术认证成为困扰中国企业的普遍难题。中国的汽车认证标准不被外国承认,且不同国家执行各自不同的标准,为中国汽车出口设立了重重障碍,就美国市场而言,中国汽车要通过的美国汽车检验标准多达400多条。

2.2 自主品牌汽车出口占有率低,未达到规模经济

中国汽车出口产品主要基于劳动力成本,研发投入不够。中国自有品牌车企不像发达国家有后台的支撑和技术的支持,导致中国新兴的汽车产业集中度较低。除此以外,中国生产的轿车装备以及电子化水平较低,劳动生产率不高,中国生产符合国际化市场需求标准汽车的成本高于国际市场成本。

2.3 出口产品发展不均衡,中低档商品居多

从前文数据中可以明显地看到中国汽车产品的发展并不平衡,出口最多的产品和最少的产品形成了鲜明的对比。出口较少且技术较低的产品无疑成了中国汽车出口的“短板”,影响到了中国汽车产品出口的市场。中国出口的汽车产品还不具备高质量、高附加值、高技术含量,仍是以低端和低价格产品为主,还是以低价格以及低性能为特点,以良好的性价比吸引着消费能力较低的发展中国家。

2.4 中国汽车的质量和售后服务仍需加强

中国造车远销海外,但是能通过欧美标准的汽车仍然较少。相较于中国,欧美国家的汽车行业起步早,发展比中国成熟,对于中国廉价车的质量仍心存芥蒂,这就是中国汽车难以打入发达国家市场的原因之一。汽车作为现代人越来越重要的代步工具,从车身钢材到安全玻璃到发动机,速度、舒适和安全问题在汽车设计方面变得越来越重要,与此同时,只有保证了质量,才能保证用户的安全。此外,中国汽车企业对于售后服务的意识还比较薄弱,只管卖车,缺乏长期、可持续发展的眼光和市场战略。

3 中国汽车出口贸易的对策分析

中国汽车产业需要努力提升自主开发能力,加强技术研发力度,政府应加强对新技术研究的支持,大幅度投入研发,使我国汽车科技变得更加成熟。同时,着重培养汽车技术方面的优秀人才,尤其是在软件、产品开发、工艺规程设计、市场营销策划、汽车贸易等方面。这样一来有助于中国车企在海外开设汽车公司以及工厂,让国外的公司看到中国汽车的先进技术,建立良好口碑。加大自有品牌的宣传力度,对其发展进行鼓励和支持,赢得良好口碑,建立优秀品牌,保证汽车出口健康发展,有助于中国自主品牌走向世界。中国自主汽车企业可以学习国外汽车企业走兼并重组的路线,带动整个汽车产业整体发展,提升核心技术。同时,设计出既符合我国国情又符合国际法规的汽车产品,才能有更大的机会去开拓市场,避免被反倾销的问题和贸易壁垒的问题。

参考文献

[1]陈军,刘晓辉.我国国产轿车行业的现状、问题及对策分析[J].企业科技与发展,2014(12).

[2]黄忠伟,黄梦哲.中国轿车工业的发展反思(下)[J].企业研究,2014(17).

[3]徐文英.中国轮胎出口情况及美国和欧盟地区轮胎市场情况分析[J].中国橡胶,2013(11).

[4]邵秋萍.中国汽车工业国际竞争力现状和影响因素分析[J].中国制造业信息化,2005,34(4).

[5]黄鹤.中国汽车出口俄罗斯存在的问题及对策探讨[J].产业与科技论坛,2012(07).

作者简介:薛怡琳(1991-),女,汉族,江苏人,硕士在读,主要从事国际经济与贸易方面的研究。

中图分类号:F752

文献标识码:A

文章编号:2096-0298(2016)02(a)-107-04