科技型中小企业资本结构的实证研究

2016-04-06华中科技大学管理学院康希

华中科技大学管理学院 康希

科技型中小企业资本结构的实证研究

华中科技大学管理学院 康希

摘 要:科技型中小企业普遍面临融资难的困境,完善的新三板市场为了解这类企业信息提供了重要的窗口。本文基于传统资本结构分析框架,采用实证研究的方法,选取企业规模、盈利能力、成长性、财务风险和抵押担保能力作为研究尺度,利用多元线性回归分析了样本企业资本结构的影响因素,揭示了科技型中小企业的融资偏好和抑制因素,为拓展科技型中小企业融资渠道提供了理论基础。

关键词:科技型中小企业 资本结构 新三板 多元线性回归

1 引言

科技型中小企业的性质和规模与传统的大中型企业有区别。周运兰(2011)在对比科技型上市公司和非科技型上市公司后发现,科技型上市公司的盈利能力和成长速度远高于非科技型公司,且更偏好于股权融资。正是由于这些差异,影响科技型中小企业融资能力的因素有别于传统大中型企业。科技型中小企业的融资能力主要受资产担保和创新能力影响,而非对传统大中型企业融资能力有关键影响的盈利和资金使用能力(孙莉萍,2014)。

中外学者对于科技型中小企业融资能力进行了许多理论探究和实证研究。Gavin Caussar和Seatt Holmes(2003) 选取澳大利亚1000多家中小企业作为样本,分析发现企业的成长性和盈利能力是影响这类企业融资能力的重要因素。李善民(2003)研究发现,规模大的企业破产风险小、稳定性强,所以能够获得更多的银行贷款;陈战运(2014)的研究认为,高成长性企业,会有更大的信息不对称,从而使借款难度加大。

2 研究设计

2.1研究假设

国内外学者一致认为,规模较大的企业倾向于多元化经营或者纵向一体化,这样的企业应对市场变化的能力更强,所以企业的预期破产成本低,从而更容易获得银行贷款。基于此得出的假设1。

假设1:企业规模与企业债务融资能力呈正相关关系。

根据啄食顺序理论,企业的最佳融资方式是内源融资,所以,盈利能力强的企业有更多的利润留存,从而能够减少外源融资,据此得出假设2。

假设2:企业的盈利能力与企业的债务融资规模成负相关关系。

企业的成长性表现为企业规模和收入增长的速度,高成长性科技型中小企业发展的原动力是技术,由于技术具有高度专业性和不确定性,这便增加了银行与企业之间的信息不对称,增加借款难度。得出假设3。

假设3:企业的成长性与企业的债务融资能力呈负相关关系。

企业的财务风险越高,意味着企业的融资成本越高,同时企业无法到期还本付息的可能性也越大,这样,企业的资信水平将下降,获得银行贷款的可能性也变小,因此得出假设4。

假设4:企业的财务风险与企业的债务融资能力呈负相关关系。

现有文献普遍反映,如果企业的抵押资产价值越高,企业抵御破产的能力就越强,银行信用评级也会越高,从而更容易获得银行贷款,由此得出假设5。

假设5:企业抵押资产的价值与企业的债务融资能力呈正相关关系。

2.2数据来源和样本选取

本文将《高新技术产业统计分类目录》中规定的高新技术产业统计范围作为高新技术企业的划分标准,同时以年营业收入小于40000万元作为中小企业的替代标准,从2014年在新三板市场中交易的公司中,筛选出新材料、医药生物制品、信息技术、电子四个行业的140家公司。本文研究中所需数据均来自CCER数据库以及全国中小企业股份转让系统网站(http://www.neeq.com.cn/index)。

2.3变量的定义

2.3.1被解释变量

国内外学者将融资能力的分析转化为对企业资本结构的分析,企业的资本结构能够充分体现企业融资的结构,反映企业债务和股权融资的能力。本文参照已有的研究方法,选取总资产负债率(y1)用以衡量企业股权融资和债务融资的比例,另外选择流动资产的对数(y2),衡量企业短期的债务融资能力。

2.3.2解释变量

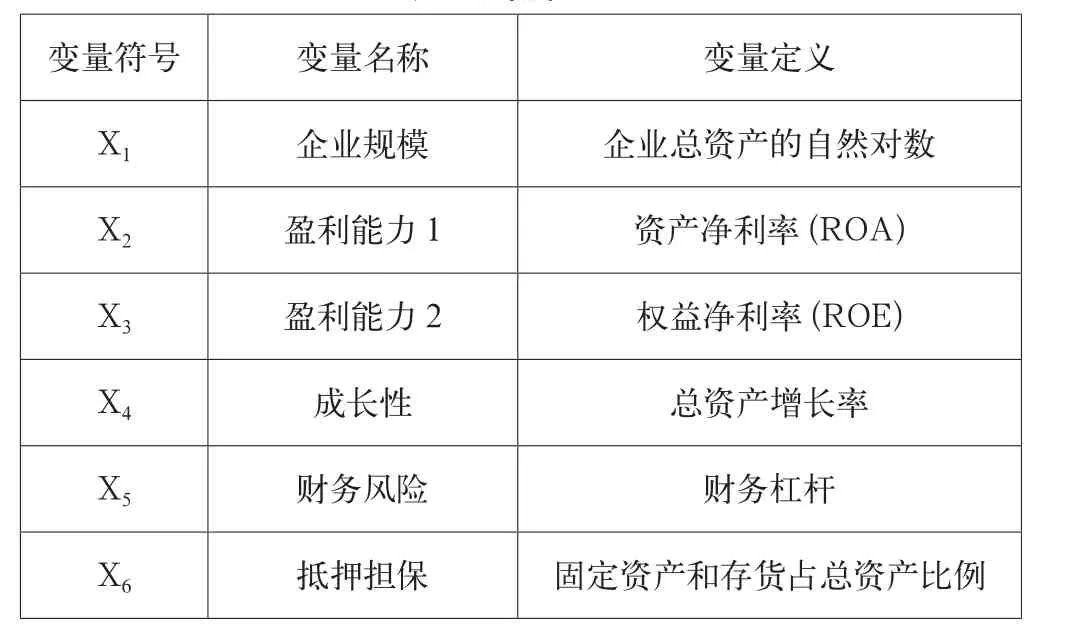

本文从企业规模、盈利能力、成长性、财务风险、抵押担保5个方面,选取了8个解释变量。

表1 解释变量

2.4模型构建

根据研究问题,建立两个基本的线性回归模型,如下:

3 实证分析

3.1回归分析结果

表2 回归分析结果

从R2和F检验可以看出,所选的6个解释变量对资产负债率和流动负债总额有较好的解释度。

3.2结果分析

3.2.1企业规模

从回归结果可见,企业规模与资产负债率呈显著正相关关系,这与假设1相符,规模更大的企业,抵御风险的能力越强,资信水平也越好。但是,企业规模流动资产规模没有显著的关系。这一结果说明,企业的规模不是企业获得短期贷款的主要影响因素,即使企业破产可能性极低,但仍可能会遇到短期经营困难,无法按时还本付息,这就会在一定程度上抑制银行对企业的短期贷款的积极性。

3.2.2盈利能力

回归结果显示,用于评价企业盈利能力的资产净利率和权益净利率对资产负债率和流动负债规模均有显著的影响。综合考虑,盈利能力强的企业,负债比例和短期负债规模都会降低,这与假设2相符。盈利能力强的企业,可以利用利润留存替代短期负债,支持企业的日常运营,同时降低了财务风险和财务成本。而且,高盈利企业能够吸引外部投资者,利用股权融资满足资金需求。

3.2.3成长性

回归结果显示,企业的成长性与企业负债融资比例呈显著的正相关关系,这与假设3,同时成长性与企业短期债务融资规模没有显著的关系。这一结果的可能解释是:成长性好的企业,未来具有较好的发展潜力,因此银行会愿意贷款给企业,这就提高了企业的资产负债率;同时,成长性与短期负债规模相关关系不显著,可能意味着企业的成长性,主要影响企业的长期负债规模。

3.2.4财务风险

财务风险与企业资产负债率呈显著的正相关关系,但系数非常小,这与假设4不相符。这一结果的可能解释是,科技型中小企业虽然在新三板中进行交易,但由于新三板不同于主板市场,交易不够活跃,股权再融资更困难,企业从资本市场获得支持企业发展的资金有限,企业为维持正常的运行和盈利水平,会选择面对高财务风险,增加短期债务融资。

3.2.5抵押担保

基于所选的样本,抵押担保能力与企业的资产负债率和短期负债规模都没有显著的关系,这与假设5相矛盾。可能的解释是,在新三板交易的科技型中小企业缺乏有效的抵押资产,银行出于谨慎原则,会控制向企业的贷款,这从侧面说明中小企业面临着较为严重的信贷配给问题。

4 结语

实证研究的结果表明,企业规模、成长性和财务杠杆水平与企业的债务融资能力呈正相关关系;企业的盈利能力与债务融资能力呈负相关关系。鉴于此,为增强企业的综合融资能力,本文提出以下建议:(1)科技型中小企业要建立完善的财务体系,全面准确地披露企业的经营状况,缩小银行和投资者与企业之间的信息不对称;(2)新三板作为科技型中小企业的重要融资渠道,还没有充分发挥其应有的效用,要不断完善新三板的准入制度和交易方法,增加市场的活力,促进科技型中小企业的不断发展;(3)与此同时,政府要促进金融创新,建立与中小企业紧密相关的政策性地域中小银行,规范和发展底层资本市场都将促进中小企业融资难问题的解决。

参考文献

[1] 周运兰.我国高科技上市公司盈利能力、成长性和股权融资比较研究[J].科技进步与对策,2011(12).

[2] Gavin Cassar, Scor Holmes. Captical Structure and Financing of SMEs:Australia Evidence,Accounting and Finance.2003

[3] 李善民,刘智.上市公司资本结构影响因素述评[J].会计研究,2003(08).

[4] 陈战运,杨文杰,宿芸芸.中小企业融资能力影响因素研究——基于中小板上市公司数据[J].财会通讯,2014(15).

[5] 周运兰,徐勤.中小企业上市公司股权融资实证分析[J].财会通讯,2010(26).

中图分类号:F832

文献标识码:A

文章编号:2096-0298(2016)01(b)-040-03