人民币国际化:影响因素、政策配合与监管

2016-03-29邓黎桥

邓黎桥

(天津财经大学 研究生院,天津 300222)

人民币国际化:影响因素、政策配合与监管

邓黎桥

(天津财经大学 研究生院,天津300222)

摘要:随着中国经济的快速发展和对外开放程度的提高,人民币逐渐走出国门,被其他国家所接受,人民币国际化成为必然趋势,人民币在国际货币体系中将发挥更为重要的作用。文章对货币国际化的影响因素进行了实证分析,结论认为经济基本面、金融深化、币值稳定和网络外部性对货币的国际储备份额具有重要的影响。基于此,分析了人民币国际化可行性,并进一步讨论了人民币国际化与货币政策、汇率政策之间的配合,以及人民币国际化进程中的监管问题。

关键词:人民币国际化;国际储备份额;货币政策;汇率政策

随着中国经济不断走强,国际地位逐渐提升,人民币越来越受到世界各国的认可。2014年,中国跨境贸易经常项目人民币结算金额达到6.55万亿元,同比增长41.6%;人民币对外直接投资结算金额为1 856.6 亿元,是2013年的1.18倍;外国直接投资人民币结算金融8 620.2亿元,同比增长92.4%。截至2015年5月,中国已经先后与韩国、香港、欧洲央行等32个境外货币当局签署了双边本币互换协议,总规模超过3.1万亿元人民币。此外,伦敦、卢森堡、巴黎、法兰克福、苏黎世等多个地区均有意建设人民币离岸金融中心,人民币离岸市场发展如火如荼。

自国务院正式批准设立中国(上海)自由贸易试验区以来,自贸区在先行先试人民币资本项目下开放、逐步实现可自由兑换等金融创新方面大胆尝试,在汇率国际化、人民币境外使用扩大化、外汇管理便利化以及离岸业务领域不断进行政策突围。2014年7月,金砖国家开发银行总部落户上海,使得跨境资本流动愈发频繁,带动自贸区国际资本的运用,给自贸区和人民币国际化创造了新的推动力。与此同时,中国还建立了上海与香港股票市场交易互联互通机制,推动新一轮资本市场开放,在与国际市场更深度的融合中,不断提升对外开放的层次和水平。在市场自发与政府助推的双重作用下,人民币国际化迎来大好机遇,研究人民币国际化的影响因素以及相关的政策协调配合具有重要的意义。

一、相关文献综述

(一)货币国际化的影响因素

Lothian[1]分析了从古典时代后期以来金融全球化及其如何改变的问题,得出结论认为,货币和金融的国际化以及金融市场的全球化并不是新现象,而是一个持续的进化过程,尽管许多世纪以来存在周期性中断和反转。Cohen[2]指出货币国际化具有三个至关重要的因素:货币在金融市场中的地位、贸易以及央行储备。Papaioannou等[3]认为欧元的诞生对美元的国际货币地位带来了挑战,通过建立动态最优化框架来估计国际货币的最优投资组合权重发现,欧元的证券发行增长、欧元区贸易增长以及欧元作为货币锚使用的增加,都会提高欧元的国际份额。Chinn和Frankel[4]通过分析欧元对美元国际储备货币地位的挑战,提出经济规模、金融市场发展程度、币值稳定以及网络外部性是影响一国货币国际储备份额的主要因素。Kannan[5]指出世界各国并不关心哪种货币会成为主要的国际货币,他们的偏好主要取决于该货币是否具有最低的通胀率。Frankel[6]认为货币储备份额在衡量货币国际化程度方面的解释能力最强,因此其主张采用货币国际储备份额作为货币国际化程度的衡量指标。

中国学者对这一问题也有一定的研究,李稻葵、刘霖林[7]在其研究中同意国外学者的观点,并在他们研究的基础上,加入了真实汇率水平这一影响因素,并且在币值稳定方面细分为对内通货膨胀稳定和对外汇率波动稳定。刘艳靖[8]进一步优化了指标,研究认为经济基本面成为国际储备份额的基本要素,而价格水平的稳定则起到了更加外生的影响。

(二)人民币国际化的政策配合

自改革开放以来,中国经济持续快速增长,在全球经济一体化的背景下,为了推动中国经济进一步发展,必须加快人民币国际化的进程[9]。陈雨露[10]以美元为研究对象分析了货币的国际化收益,并据此提出应将人民币国家化作为一项重要的国家战略。从具体情况看,人民币目前已经具备了一定的区域化特征,但是受制于中国在整体经济实力、金融市场建设以及资本项目开放等方面的不足,人民币成为国际货币还需要长时间的努力。何帆[12]认为汇率改革应走在人民币国际化之前,如果在汇率改革完成之前强行推进人民币国际化,那么由于国际资本的双向流动将会导致人民币汇率波动更加不稳定,波幅也更加巨大,人民币升值的压力将会进一步加剧。Dobson和Masson[13]认为在人民币成为重要的世界货币前,中国金融体系应作出相应的变革。此外,还有两个问题十分重要:政府是否会促进人民币国际化,以及像中国这样的国有成分占主导的经济体其货币是否会获得国际认可。Chen等[14]指出人民币国际角色的进化依赖于货币兑换限制的自由化程度,货币兑换自由化程度的提高可以加快人民币国际化进程。周小川[15]认为虽然中国还未实现资本项目完全兑换,但并不影响人民币国际化的进程,二者可以协同推进。借鉴2008年美国金融危机的经验教训,人民币国际化必须坚持支持实体经济的基本原则。同时,周小川还提出了实现人民币国际化对资本项目可兑换的最低要求,即并不一定需要资本项目的完全可兑换。Zhang[16]建立了一个国际货币的信息理论,认为通货膨胀有利于一个国家发行国际货币,但因通胀而失去国际地位的威胁使得货币发行必须遵循一定规则。当货币当局执行简单的政策博弈,通货膨胀的诱惑会导致最优政策偏离弗里德曼规则。

通过对已有文献的梳理,发现国外文献鲜有关于人民币国际化的探讨,随着对货币国际化研究的逐渐深入,国内学者对人民币国际化的研究也由最初的定性分析逐步转入定量实证分析。但是在货币国际化影响因素的实证分析中,对指标的分类并不合理、全面,并且估计方法也不够完善。本文主要创新点在于从实证角度运用合理的指标分类以及估计方法研究货币国际化的影响因素,并结合中国当前实际情况,讨论人民币国际化的政策配合与监管。

二、货币国际化影响因素

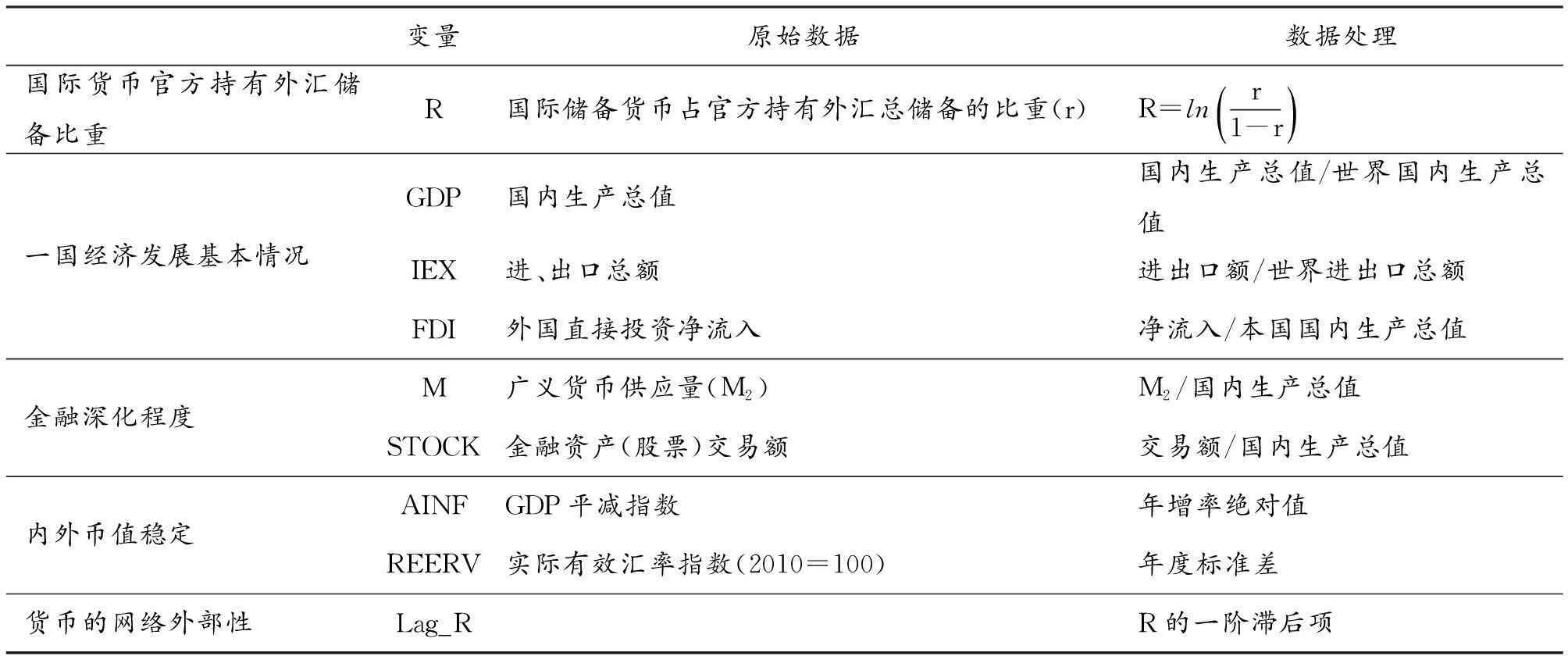

从货币职能的视角看,国际储备可以很好地体现货币的价值储藏职能,因此在衡量货币的国际化程度时可以选用国际储备货币份额这一重要指标。众多学者认为一国货币的国际化程度可由国际储备份额近似替代[6]。影响国际储备货币份额的具体因素包括:经济发展基本情况、金融市场开放程度、一国对内对外币值稳定和货币的网络外部性。

第一,雄厚的经济实力是国际货币发行国的共同特征,也是一国货币成为国际货币的必要条件。所以,经济的基本面特别是经济的整体规模实力是影响国家货币化程度的重要因素,也会直接影响各国中央银行国际储备中的货币份额。

第二,一国货币成为国际货币还必须有高度发达、开放的金融市场作为支撑。高度开放的金融市场有利于提高市场效率,可以更加准确地反映各种金融资源的供求情况,并及时传递给市场参与主体。

第三,币值稳定既包括货币对内价值的稳定,又包括对外价值的稳定。对内价值稳定主要指国内一般物价水平的稳定,用CPI进行衡量;对外价值稳定是指本国货币与其他货币相对价格的稳定,即汇率的稳定,用汇率的波动率进行衡量。国际货币不仅要求国内经济的相对稳定,更要求在国际市场上价值的相对稳定,从而保证货币的保值增值功能。

第四,货币的网络外部性越强,其国际货币地位就越不可撼动:一方面,由于网络外部性,即使决定要素中有一些发生变化,在短期内也不会影响货币的国际地位;另一方面,网络外部性带来货币惯性,对于一个出口商来说,当所有人都用同一种货币进行交易时,他也更倾向于用该种货币交易。

(一)样本选取与变量设定

当前,美元、欧元、英镑以及日元在储备货币占有额中排名前四,其货币总份额占世界储备货币的90%以上,具有很强的代表性。因此,本文模型选取2002-2013年上述4种货币作为主要官方储备货币样本。

基于一国经济发展基本情况、金融市场开放(深化)程度、对内和对外币值稳定程度以及货币的网络外部性4个主要影响因素,结合美元、欧元、英镑、日元在国际化进程中共同表现出来的相关经济金融要素,初步筛选出细分变量,如表1所示。

表1 货币国际化影响因素变量

资料来源:IMF年报、世界银行数据库、国际清算银行数据库经计算整理得到。

(二)面板模型建立与FGLS估计

经过变量的筛选,所建立的面板计量模型为:

Rit=cons+β1GDPit+β2IEXit+β3FDIit+β4Mit+β5STOCKit+β6AINFit+

β7REERVit+β8Lag_Rit+μit+εit(i=1,2,3;t=1,…,12)

其中,i表示截面数据,在本文中,即为美国、欧元区、英国、日本;t表示各时间点。

表2 货币国际化程度与其影响变量的相关性假设

在进行模型估计前,先对货币国际化各影响因素的相关性进行假设。我们假设,一国的经济发展基本情况与货币国际化程度成正相关关系,并且,金融市场开放度越高,金融深化程度越深,其货币的国际储备影响力越大。而货币国际化程度与内外币值的稳定性则呈反比,即币值越稳定,货币的国际化程度越高。最后,由于货币的网络外部效用,货币的国际化程度将会受到历史的正向影响。具体假设见表2。

对于截面个数较小,时间区间较大的长面板数据模型来说,需要在模型估计过程中同时考虑扰动项{εit}可能存在的组间异方差、组内自相关或者组间同期相关。只有根据个体扰动检验结果采用相应的估计方法,才能保证模型估计的有效性,使估计结果尽可能稳健。因此,要对组间异方差、组间自相关以及组间同期相关依次进行检验。关于个体扰动项的检验结果汇总见表3。

表3 个体扰动项检验结果

综上所述,本面板数据的个体扰动项{εit}检验在5%的显著性水平下拒绝原假设,说明存在组间异方差、组内自相关和组间同期相关。对此,需要用能够同时解决组间异方差、组内自相关以及组间同期相关的全面FGLS(可行广义最小二乘法)进行参数估计,以保证模型的有效性。

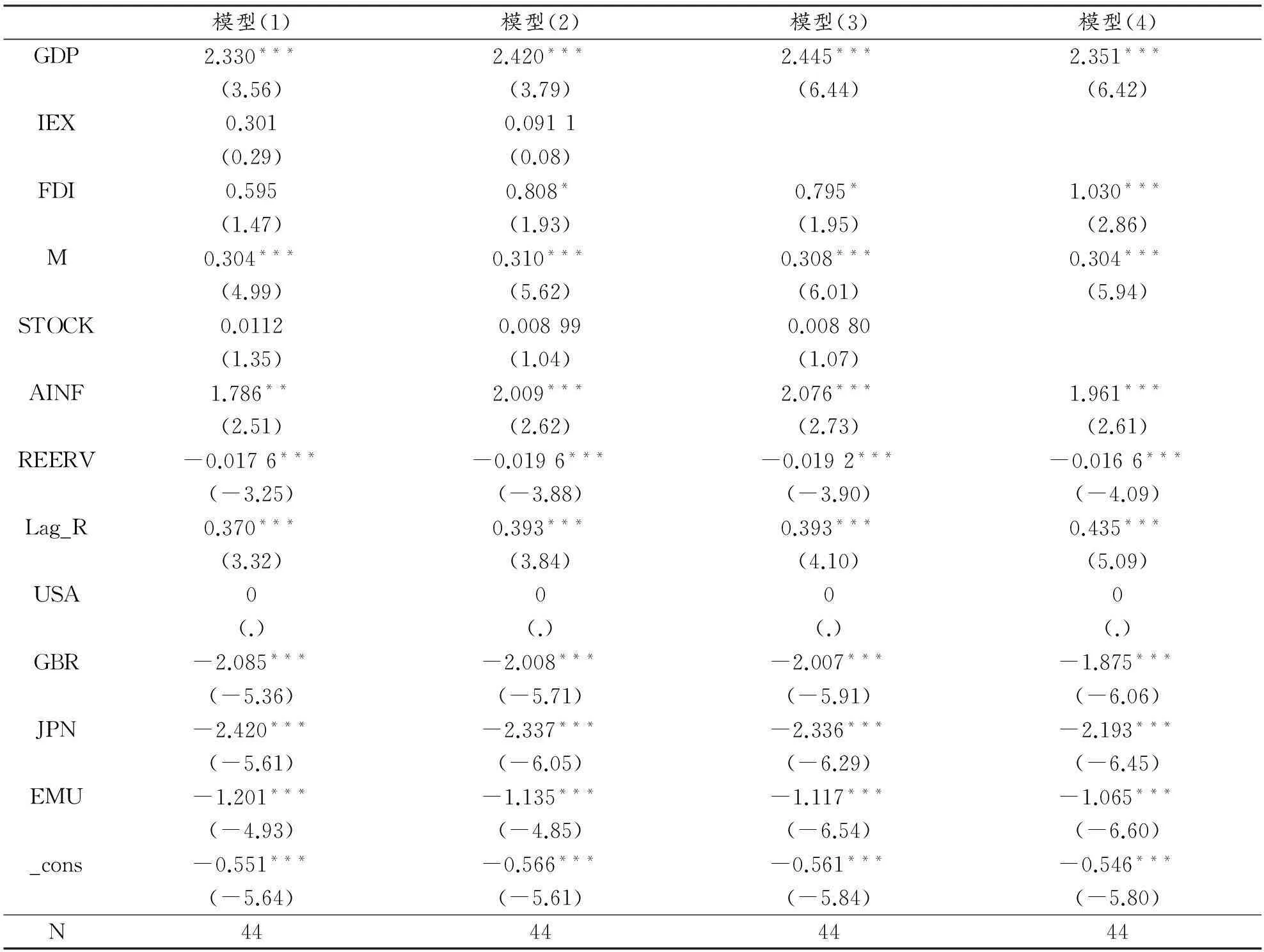

全面FGLS的回归结果如表4所示。模型(1)假设扰动项{εit}服从自回归系数相同的AR(1)过程,模型(2)则允许每个个体有不同的自回归系数。在模型(3)和(4)中,逐一对IEX和STOCK进行了删减,模型拟合效果很好。

从模型(4)可以看出,GDP、FDI、M、AINF、REERV和Lag_R参数均在1%显著性水平下显著不为0,除AINF以外,其余变量正负相关性与假设相同。此外,虽然IEX和STOCK的参数不显著,但与假设的正负相关性一致。

模型估计结果显示,经济总量和FDI规模、金融深化程度、汇率稳定和网络外部性对国际货币储备份额的影响与假设相符。其中,经济规模占比对国际货币储备的影响最大,系数达到2.351,其次为FDI流入占比,为1.03,广义货币占比与货币惯性的影响分别为0.304、0.435,它们都对国际货币储备份额构成正向影响,而汇率波动情况则与之成反比关系,影响系数为-0.016 6,说明汇率越平稳,对国际货币储备份额增长越有利。

表4 全面FGLS回归结果

注:括号内为t统计量;* p<0.1, ** p<0.05,***p<0.01。

(三)结论与人民币国际化可行性分析

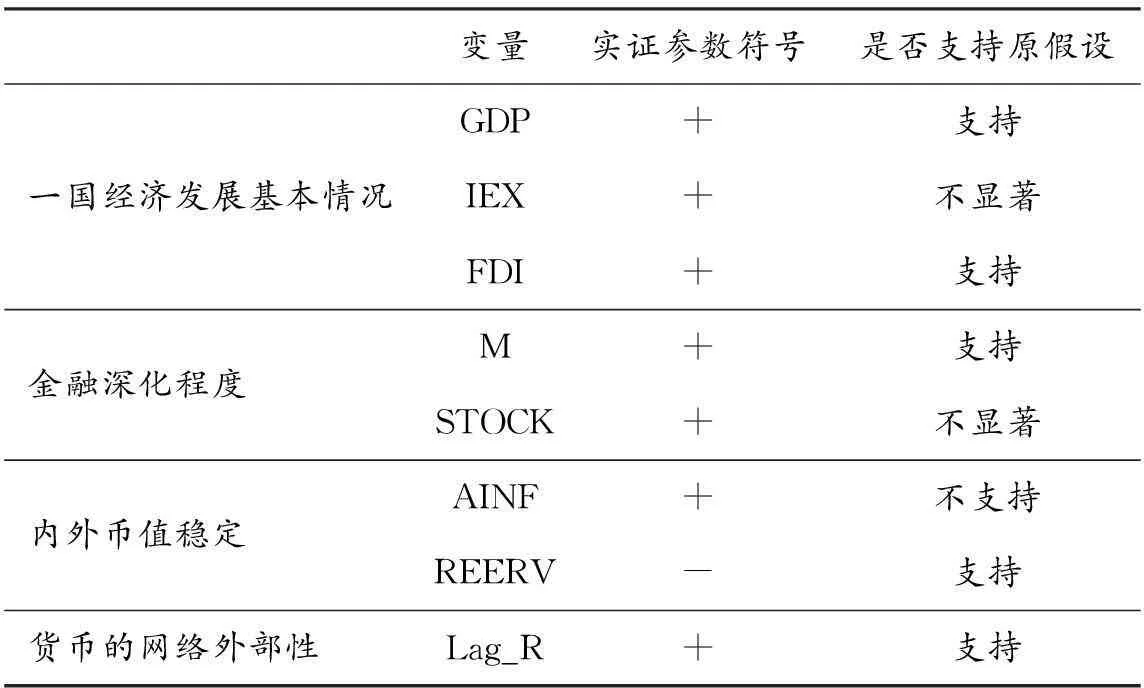

对比实证假设与模型拟合结果,实证结果见表5。

表5 货币国际化程度与其影响变量的相关性实证结果

通过面板模型估计,我们得出结论,认为经济基本面下的GDP和FDI占比是影响国际货币储备份额最重要的因素,回归系数分别达到2.351和1.03。虽然国际贸易进出口额占比参数估计不显著,但仍可判断其对于国际货币储备份额增长具有正向影响。总之,一国经济规模的大小与其对外交流紧密联系,经济实力强大确保了在与外国交流的时候自身货币被外国普遍接受的程度。经济实力越强,国家的信用水平越高,货币国际化也就越容易被接受。一国经济发展基本情况被证明与货币国际化程度呈正向关系,因而保持国家经济长期稳健增长,不断提升一国的经济实力是该国货币成为国际货币的基本。2012年,中国进出口贸易总额占世界贸易总额的9.46%,仅次于美国10.96%。2013年,中国GDP总量9.24万亿美元,占世界GDP比重为12.34%。强大而稳定的实体经济力量为人民币国际化提供了坚实的物质基础,在进出口、投资与消费的拉动下,人民币国际化需求稳步提高。

金融深化无疑是货币国际化的推动力,一国金融市场深度越大,越有能力为世界各国提供多元化的金融服务,降低风险,确保资产保值增值,因而也就越有利于提高该国货币在国际储备中的比重,增大持有该国货币的意愿。发达的金融市场不仅能够激发外国投资者的投资需求,保证资金市场流动性,而且能够通过多样化的保值工具缓冲风险,保证投资者信心,进而促进本国货币的国际需求。在本模型中,作为衡量金融深化程度的最基本的指标,M占GDP比重对国际货币储备份额产生了积极的正向影响,系数值为0.304。从金融资产(股票)交易额占GDP比重对国际货币储备份额微弱的影响表现看,尽管不显著,却仍旧表明股票交易额占比越高,国际货币储备份额越大。尽管现今中国资本账户还未完全放开,金融深化程度还不够,但是也取得了一定进展。从规模上看,QDII与QFII的投资额度持续保持平稳增长态势,截至2014年6月30日,已经分别达到804.93和565.48亿美元。而2011年对RQFII放开股市投资,更是侧面加速了人民币国际化的表现。

币值稳定是货币国际化的根本保障。在模型中,汇率波动与国际货币储备份额呈显著的负相关,为-0.016 6,说明货币对外价值越稳定,汇率波动风险越小,货币持有者对该货币就越有信心,从而更愿意持有它。从2005年中国启动汇率改革开始,人民币就在不影响波动稳定的情况下缓慢升值,并且人民币汇率始终保持平稳的双向波动,这些都是推动人民币国际化的有利因素。然而,衡量对内物价波动的系数(1.961)与储备份额呈显著的正向关系,这与我们最初的参数符号假设相悖,即呈现出价格波动越大,货币国际化程度反而越高的趋势。究其原因,可能的解释为经济的稳健增长通常需要在温和的通货膨胀环境下才能进行,也就是说,温和的通货膨胀有利于国际储备货币份额的提高。在样本时期内,美国、英国和欧元区的通胀均未超过3.5%,属于温和通胀,它不仅不会对经济产生负面影响,反而会刺激经济增长。因此,对内物价波动对储备份额形成正向影响的结论是合理的。近年来,中国始终将控制通货膨胀作为宏观调控的工作重点,CPI增长率始终控制在3.5%以内,以温和的通胀刺激经济发展,实现经济稳健增长。总之,人民币对内温和通胀以及对外汇率的稳健升值有利于推进其国际化进程。

货币的网络外部性在实证研究中尤为显著,其回归系数达到了0.435。由此可见,历史环境对货币自身的国际影响力起到了决定性作用。对中国的启示在于:人民币的国际化进程是一项长期工作,不仅需要市场力量的助推,更加需要国家的战略引导,在短时间内成为具有相当影响力的国际货币不现实。《人民币国际化报告2014》指出,人民币国际化指数继续保持高速增长,人民币有望在未来3年左右的时间里超越日元和英镑,成为第三大国际货币*《人民币国际化报告2014》。。本文认为,这一过程将会持续比3年更长的时间。

三、人民币国际化的政策配合与监管

由前文的分析可知,人民币国际化具有可行性,并且目前已经初具成效。然而,推进人民币国际化进程并不是独立的,因其受到经济基本面、金融深化以及币值稳定因素的综合影响,而这些因素同时与货币政策和汇率政策的实施息息相关。因此,提高人民币国际地位还需要看政策配合是否协调,以及政府监管是否有效。

(一)人民币国际化与货币政策

货币政策实施是人民币国际化稳步推进的主要辅助力量,若配合得当,二者相互促进。人民币国际化与货币政策协调配合需要考虑三点:第一,随着人民币国际地位的提高,国外对人民币需求波动随之增大,这会使央行在评估当前货币环境时变得困难,也更难维持国内货币的稳定目标;第二,人民币国际化伴随着资本项目的逐步开放,资金流动更加自由,会削弱货币政策有效性;第三,考虑到人民币升值的市场预期,随着国际投资者投资人民币资产的意愿增加,对人民币的需求增大,加剧了人民币的升值压力。同时,这也存在缓冲的力量,随着人民币越来越可兑换,国内投资者出于资产多样化的目的也会将他们的部分资产投向国外,加大了货币政策调控的复杂性。

20世纪70年代,由于日本担心央行难以控制货币供给、加大日元汇率波动,日本对日元的国际化采取消极态度。类似的,德国因害怕资本流动频繁扰乱国内经济稳定而限制马克的国际化,德国采取的措施便是进行资本流动管制。对中国来说,汇率的有限浮动与国内金融市场的不成熟可能会引起国外人民币需求变动,对国内货币环境造成不稳定影响。然而,随着汇率弹性加大、利率管制逐步放开以及金融部门不断改革,国内经济环境对外来冲击的抵抗力将会越来越强。总之,稳健的货币政策有利于人民币国际化的顺利推进,货币供给应时刻与资本账户开放程度以及人民币国际化水平相适应。

(二)人民币国际化与汇率政策

由实证结论可知,币值稳定是货币提升国际地位的根本保障,需要发行国实施维持汇率稳定的政策。根据蒙代尔三角原理,要想实现资本自由流动和汇率稳定,必然会使一国丧失货币政策有效性,而且随着中国资本账户的不断放开,这种矛盾将会更加突出。若人民币自由浮动,随着人民币自由兑换程度的加深,资本流入和流出日益频繁,加上人民币的升值预期,不仅会助长金融泡沫,与实体经济脱离,而且会由于过度投资导致汇率剧烈波动,加剧汇率风险,阻碍实体经济发展。根据经济基本面正向影响货币国际化的结论,实体经济发展受阻导致人民币国际化进程减缓。因此,在短期,中国需要实行稳定的汇率政策,为人民币国际化营造条件,在内外均衡的前提下实行有管理的浮动汇率政策。然而,资本账户逐步开放与维持汇率相对稳定必然会削弱货币政策的独立性,货币政策实施成本会越来越高,为人民币国际化带来负面效应。因此,在长时期里,当国内经济金融发展不断完善,有能力缓冲人民币需求带来的外来冲击时,汇率政策可逐步实现自由浮动。

(三)人民币国际化进程中的监管

在提升人民币国际地位过程中需要监管的配合以规避潜在风险。第一,监测人民币的国内外供应。目前,人民币的国际需求呈现稳步上升趋势,央行在决定货币供应量时,应充分考虑人民币的国内需求和国际需求,以防止由于内外需求不均衡而导致的人民币外流。第二,监管本外币的流出入情况。主要防止热钱的流入冲击对国内货币环境造成负面影响,需要有灵活的人民币发行机制以及雄厚的外汇储备支撑应对国际热钱冲击,同时还需要保障人民币回流机制的畅通。第三,对利率和汇率波动情况进行监管。利率平价理论能够很好地阐释国内外利率与汇率变动之间的联动关系,若不能有效控制利率与汇率的波动,会引起国际资本流动,影响经济稳定。

此外,监管方式和监管手段也应作出调整以适应人民币国际化。其一,建立健全法律法规。人民币国际化进程伴随着金融改革的开放,必然会遇到一些新的监管问题有待解决,在这个过程中,会出现利用当前法律漏洞进行违法投机的情况,因此应尽快健全法律法规,打击违法投机,维护金融稳定。其二,建立风险预警机制。人民币的流出和回流是持续动态的过程,若不能及时发现其中的风险,那么风险会像滚雪球般越积越大,一旦超过临界点,将引发金融危机。通过建立风险预警机制,可以尽早发现问题,防范风险扩大。

参考文献:

[1]LOTHIAN J R.The internationalization of money and finance and the globalization of financial markets[J].Journal of International Money and Finance,2002(6):699-724.

[2]COHEN B J.The macrofoundations of monetary power[M].New York:Cornell University Press,2006.

[3]PAPAIOANNOU E,PORTES R,SIOUROUNIS G.Optimal currency shares in international reserves: The impact of the Euro and the prospects for the Dollar[J].Journal of the Japanese and International Economies,2006(4):508-547.

[4]CHINN M,FRANKEL J A.Will the Euro eventually surpass the Dollar as leading international reserve currency?[M].Chicago:University of Chicago Press,2007.

[5]KANNAN P.On the welfare benefits of an international currency[J].European Economic Review,2009(5): 588-606.

[6]FRANKEL J.Internationalization of the RMB and historical precedents[J].Journal of Economic Integration,2012,27(3):329-365.

[7]李稻葵,刘霖林.人民币国际化:计量研究及政策分析[J].金融研究,2008(11):1-16.

[8]刘艳靖.国际储备货币演变的计量分析研究——兼论人民币国际化的可行性[J].国际金融研究,2012(4):69-76.

[9]赵海宽.人民币可能发展成为世界货币之一[J].经济研究,2003(3):54-60.

[10]陈雨露,王芳,杨明.作为国家竞争战略的货币国际化:美元的经验证据——兼论人民币的国际化问题[J].经济研究,2005(2):35-44.

[11]张礼卿.应该如何看待人民币的国际化进程[J].中央财经大学学报,2009(10):24-28.

[12]何帆.人民币国际化的现实选择[J].国际经济评论,2009(4):8-14.

[13]DOBSON W,MASSON P R.Will the renminbi become a world currency?[J].China Economic Review,2009(1):124-135.

[14]CHEN H Y,PENG W S,SHU C.The potential of the Renminbi as an international currency[R].Hong Kong Institute for Monetary Research working paper,2009.

[15]周小川.人民币资本项目可兑换的前景和路径[J].金融研究,2012(1):1-19.

[16]ZHANG C.An information-based theory of international currency[J].Journal of International Economics,2014(2): 286-301.

(责任编辑胡志平)

RMB internationalization: Factors, policy coordination and supervision

DENG Liqiao

(SchoolofGraduate,TianjinUniversityofFinance&Economics,Tianjin300222,P.R.China)

Abstract:In recent years, with China’s rapid development of economy and opening up, RMB has being gradually accepted by other countries. The internationalization of the RMB has become an inevitable trend and RMB in the international monetary system will play a more important role. This paper analyzes the factors of currency internationalization. The result shows that economic foundation, financial deepening, stability of currency and network externality contribute to the international use of currency. Then it discusses the feasibility of RMB internationalization as well as the coordination between monetary and exchange rate policy and supervision.

Key words:RMB internationalization; share of international reserves; monetary policy; exchange rate policy

中图分类号:F822

文献标志码:A

文章编号:1008-5831(2016)01-0067-07

作者简介:邓黎桥(1989-),男,重庆人,天津财经大学研究生院金融专业博士研究生,主要从事国际金融研究。

基金项目:国家自然科学基金面上项目“人民币国际化进程中实际有效汇率的合理定价研究——基于汇率战略博弈的视角”(71173151);天津财经大学研究生创新基金项目“中美汇率博弈下人民币汇率合理定价研究”(2013TCB004)

doi:10.11835/j.issn.1008-5831.2016.01.008

欢迎按以下格式引用:邓黎桥.人民币国际化:影响因素、政策配合与监管[J].重庆大学学报(社会科学版),2016(1):67-73.

Citation Format: DENG Liqiao.RMB internationalization: Factors, policy coordination and supervision[J].Journal of Chongqing University(Social Science Edition),2016(1):67-73.

修回日期:2015-09-25