货币政策、债务融资与投资效率

2016-03-29黄新建

黄新建, 曾 璐

(重庆大学 经济与工商管理学院,重庆 400044)

货币政策、债务融资与投资效率

黄新建, 曾璐

(重庆大学 经济与工商管理学院,重庆400044)

摘要:文章结合中国企业产权性质,以中国2006-2012年沪深两市A股上市公司季度数据为研究样本实证检验了货币政策对债务融资(银行借款、商业信用)的影响及债务融资与投资效率的相互关系。研究发现:货币政策紧缩期企业债务融资下降而投资效率提高,其中非国有企业银行借款比国有企业下降得更多,商业信用融资较国企少,而投资效率提升得更快。文章进一步研究了货币政策对银行借款的时滞效果以及制度环境与银行借款、产权性质的相互关系。

关键词:货币政策;债务融资;投资效率

一、研究背景与问题

从2006年到2012年这7年间,中国经历了4次较大的货币政策转变。2006年至2007年2月,央行一直执行稳健的货币政策。2007年3月至2008年6月,央行连续6次上调金融机构存贷款利率以防止由经济增长转为过热,期间存款准备金率也从2007年1月的9%连续15次上调至17.5%。2008年9月为了应对次贷危机对中国经济的负面冲击,在短短的4个月时间里,央行4次降息,4次下调存款准备金率,与此同时,在2008年11月份更是提出4万亿的拉动内需经济刺激计划,以促进经济增长。2010年以来,为了应对愈演愈烈的通胀,央行4次加息,12次上调存款准备金率,中国大型和中小型金融机构存款准备金率达到历史最高的21.5%和18%。2011年底到2012年,在欧元区债务危机持续激化、国内投资和出口减速带动经济继续减速、通胀有所回落的背景下,为防止经济过快下滑,央行3次下调存款准备金率,4次降息,对稳健的货币政策进行微调。7年间4次较大的货币政策转向给中国经济造成显著影响,持续的紧缩货币政策带来流动性的减少必然对上市公司的债务融资带来一定的影响。在此期间,由于各级政府对商业银行的干预以及国家政策的不同,导致了不同产权性质的企业遭受银行业的信贷配给差异,这为考察不同产权性质的企业在不同货币政策下获得债务融资的难易程度提供了一个很好的宏观环境。

Bernanke和Gertler[1]认为货币政策会通过影响公司的融资约束,进而影响公司投资,即货币政策可以通过影响企业获得债务融资的难易程度来影响公司的投资效率。而学术界和实务界普遍认为国有企业比非国有企业的效率低[2-3],那么,在货币政策紧缩时,国企与非国企债务融资获取难易程度又怎么影响其投资效率呢?这是本文要讨论的问题。

本文将宏观的货币政策与微观的企业融资(银行借款、商业信用)、投资行为有机组合在一起,找出它们之间的内在联系,考察了2006-2012年间国企与非国企在不同货币政策下的债务融资与投资效率问题,同时,由于中国地区间制度环境差别较大,本文也将制度环境因素纳入研究范围,进一步考察了在不同制度环境下,不同股权性质的企业在不同货币政策下的债务融资问题。

二、文献回顾与研究假设

(一)货币政策与债务融资

债务融资*本文对银行借款的变量定义包括银行贷款和企业债券,但由于中国上市公司发行的企业债券在负债中所占的比例很小,企业债券可以忽略不计,因此,本文在进行文献回顾时所述债务融资只包含银行借款与商业信用。主要包括银行借款、商业信用、企业债券。由于中国债券市场远远没有西方发达,上市公司发行债券比较少,故本文对债务融资的研究主要为银行借款和商业信用。

1.货币政策与银行借款

商业银行的信贷决策受多方面因素的影响,而货币政策无疑是这些影响因素中最重要的。央行会通过其实施的货币政策来影响银行的贷款供给量进而影响借款人的信贷可得性并最终影响产出[4]。由于中国银行业占据着企业债务融资市场的主要地位[5],因此货币政策对企业的银行借款有重大影响。

当央行实施紧缩货币政策时,货币供应量减少,银行贷款供给会出现明显的缩减[6],贷款供给的减少必然提高了企业从银行获得借款的难度。基于以上分析,我们可以提出假设1。

假设1(H1):在货币政策紧缩期,企业银行借款将会下降。

与非国有企业相比,国有企业与政府有着千丝万缕的关系,一般情况下,国企的绝大多数经营活动是由政府来管理,政府作为当地发展的受益者,有动机和激励为国企提供保护,因此,国企相对非国有企业拥有政治关联的优势。与不具有政治关联的企业相比,政治关联企业能够获得更优惠的银行信贷资源(更容易获得贷款或者更低的贷款利息)。以上原因表明相较于非国有企业,国有企业在货币政策紧缩时期仍能较容易地获得银行借款,即非国有企业在货币政策紧缩期受到了“信贷歧视”。

除产权性质外,在货币政策紧缩期银行货币供给量显著下降的情况下,根据货币政策传导的信贷渠道理论,商业银行会首先削减在资产规模、信用等级 偿债能力等方面表现较差公司的银行贷款。在中国,中小企业获得贷款的难度大于大型企业[7],国有企业是中国企业中的翘楚,通常其规模较一般非国有企业要大,经营业绩要高,其贷款偿还能力也较非国有企业要强,银行基于安全性考虑有更强动机贷款给国有企业。基于以上分析,我们可以提出假设2。

假设2(H2):货币政策紧缩期,非国有企业银行借款比国有企业下降更明显。

2.货币政策与商业信用

债务融资除了包括银行借款外,还包括商业信用,因此本文对债务融资的研究还要考虑商业信用的影响。现实中,企业不仅可以通过银行等金融机构融资,而且还能通过其供应商获得融资,企业以延期付款的方式从供应商那里获得的商业信用,其实可以看作是一种贷款的替代。商业信用是以对方企业的还款能力为前提的,国企是企业中的翘楚,其规模较非国有企业要大很多,经营业绩要高,此外,国有企业与政府有着千丝万缕的关系,其债务有政府作信用担保,因此国有企业相对非国有企业能获得更多的商业信用,此观点得到了谭伟强[8]的证实,他研究发现企业获取的商业信用融资与国有股比例呈显著正相关关系。在货币政策紧缩时,利率上升通常伴随着资产价格的下降,导致借款者的抵押资产价格下降和内部资金减少,还款能力下降,被借款企业无法保证借款人能按时按量还款,也就导致不愿意放贷,但相对于非国有企业,国有企业规模较大,一般商业信用较非国有企业好,故在货币政策紧缩时,被借款者更愿意放贷给国有企业。由此,我们可以提出假设3。

假设3(H3):相对于国有企业,非国有企业通过商业信用获得的债务融资更少。在货币紧缩时,非国有企业通过商业信用融资比国有企业下降更多。

(二)货币政策与投资效率

大量研究发现,现实中的企业普遍存在过度投资行为[9-11]。央行在实行货币紧缩政策时,货币供应量会减少,银行贷款供给会出现明显的缩减,企业从银行获得贷款的困难将加大。由于缺乏足够的资金,企业会更加慎重地判断投资机会,以将有限的资金用到收益、性价比最好的投资项目上,从而投资效率会提高,以上观点得到了Brooks等[12]、Bernanke和Gertler[1]等的验证,紧缩性货币政策能够减少贷款供给、影响公司的融资约束,进而影响公司投资;Evgeny[13]发现当国家政策紧缩时,资本使用成本上升,企业会主动减少投资。由此,我们可以提出假设4。

假设4(H4):相对于货币政策宽松时期,在货币政策紧缩时期企业投资效率更高。

学术界和实务界普遍认为国有企业比非国有企业的效率低[2-3],这种现象背后的理由是银行信贷资金过多地投放于国有企业[14],国有企业相对非国有企业由于预算“软约束”、道德风险低等原因而获得更多的贷款资源;然后一方面国有企业管理层基于自利动机,另一方面政府部门将其自身的社会性目标或政治目标内部化到其控制的企业中,使得国有企业利用容易获得的信贷资源进行过度投资,从而造成投资效率低。在本部分第一节我们分析认为在货币政策紧缩期,非国有企业债务融资比国有企业下降更明显,即非国有企业相对国有企业在货币紧缩期资金更加匮乏,在进行投资活动时,非国有企业将会对投资项目进行更加谨慎的评估,将降低投资到经济效益不好的项目的可能性。由此,可以提出假设5。

假设5(H5):相对于货币政策宽松时期,在货币政策紧缩时期非国有企业投资效率的提升快于国有企业。

三、研究设计

(一)研究样本及数据来源

本文选取2006-2012年沪深两市A股上市公司作为研究对象。采用季度数据的原因是中国季度间货币政策差别很大,季度数据能更好地衡量货币政策的变化。样本剔除了金融行业公司、ST公司和数据缺失的企业,总样本量为22 993个,本文除货币政策数据是从中国人民银行网站手工搜集,制度环境数据来自樊纲(2010)的市场化指数外,其他数据均来自国泰安数据库。

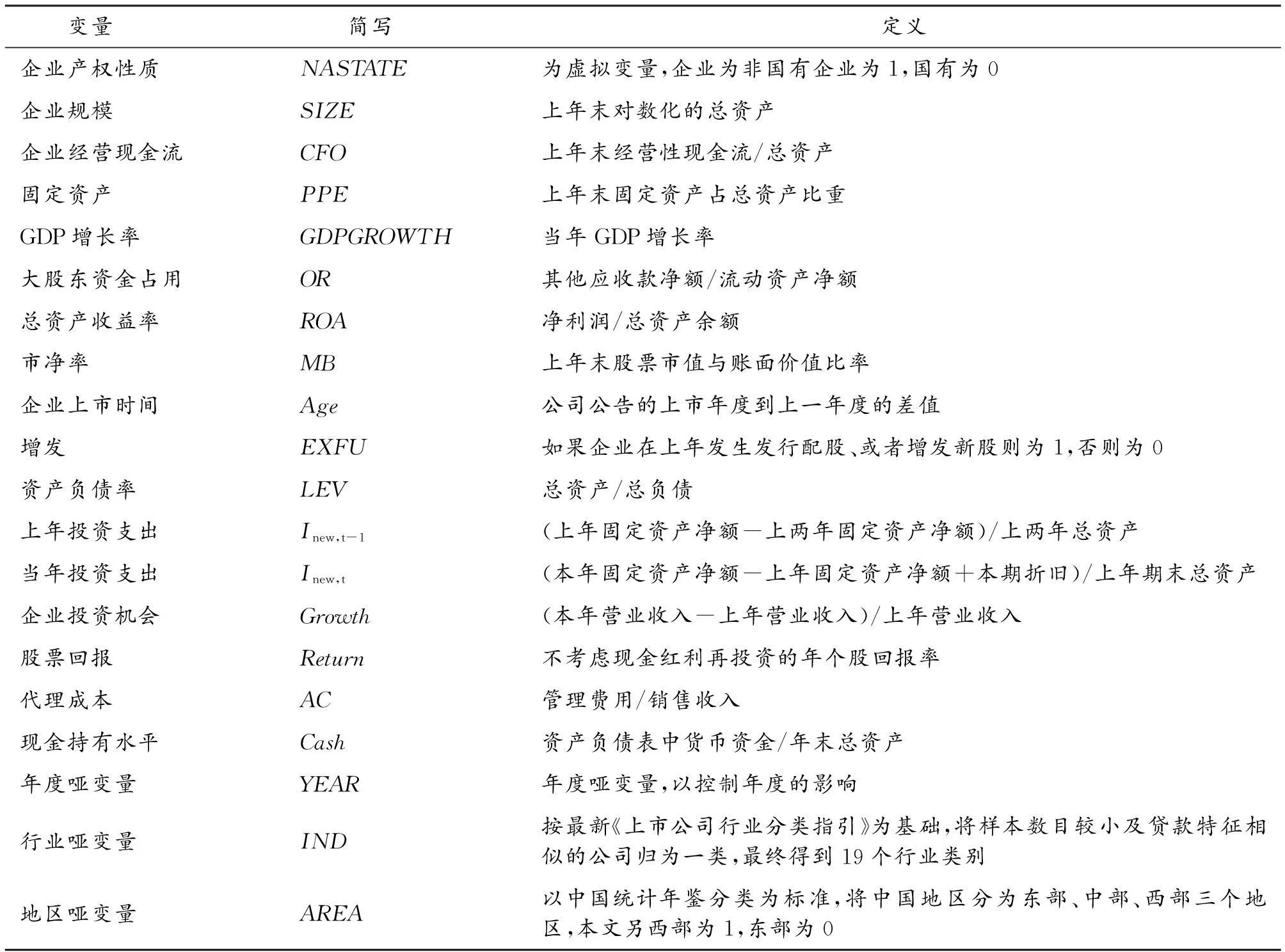

(二)变量选择与界定

1.银行借款(Debt)的计量

目前研究中关于银行借款的代理变量有很多,如有息负债率、债务融资率、资产负债率、长期借款、短期借款、应付账款以及现金流量表中的融资额等。本文选择有息负债率和债务融资率两个变量作为银行借款代理变量(Debt),借鉴顾群和翟淑萍[15]对债务融资率的定义:Debt1=(总负债-经营性负债)/总资产=(短期借款+长期借款+应付债券)/总资产;此外,还借鉴曾海舰和苏东蔚[16]对有息负债率的定义:Debt2=有息债务/负债总额*100%,其中,有息债务=短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款。

2.商业信用(Credit)的计量

本文的商业信用通过企业的应付账款、其他应付款、预收账款三者之和减去应收账款、其他应收款、预付账款三者之和计算得来,为了与前面银行借款代理变量相对应,Credit1=商业信用融资额/总资产;Credit2=商业信用融资额/总负债。

3.货币政策(MC)的计量

借鉴祝继高等[17-18]的方法,采用中国人民银行和国家统计局共同合作完成的《银行家问卷调查》提供的货币政策感受指数作为货币政策的代理变量。采用三分法,将2006年1季度至2012年4季度的货币政策感受指数按升序排列,值最小的9个季度为货币政策紧缩时期,令MC=0,值最大的9个季度为货币政策宽松时期,令MC=1,中间值的10个季度则为货币政策适度时期。货币政策适度时期所对应的数据在回归中被剔除。

4.其他解释变量及控制变量

制度环境(Market)数据来源于樊纲等编制的中国各地区(包括31个省、自治区和直辖市)市场化指数体系,指数越大,说明当地的制度环境越好。投资效率的计量将在下一小节检验模型中进行详细描述。其他变量计量详见表1。

(三)检验模型

1.债务融资相关模型

为了检验货币政策与债务融资的相关假设,即H1、H2、H3,本文建立如下模型:

Debti,t=α0+α1MC+α2SIZE+α3CFO+α4PPE+α5GDPGRPWTH+α6ROA+α7MB+

α8Age+α9EXFU+α10∑YEAR+α11∑IND+α12∑AREA+ε

(1)

Debti,t=α0+α1MC+α2NASTATE+α3MC×NASTATE+α4SIZE+α5CFO+α6PPE+

α7ROA+α8GDPGROWTH+α9MB+α10Age+α11EXFU+α12∑YEAR+

α13∑IND+α14∑AREA+ε

(2)

Credit=α0+α1MC+α2NASTATE+α3MC×NASTATE+α4SIZE+α5CFO+α6PPE+

α7ROA+α8GDPGROWTH+α9MB+α10Age+α11EXFU+α12∑YEAR+

α13∑IND+α14∑AREA+ε

(3)

2.投资的衡量

在货币政策影响投资效率的实证检验方法上,现有文献主要采用Richardson[19]的方法估算出企业正常的资本投资水平,并在此基础上求出实际投资水平与估算的资本投资水平之差,即残差(残差作为对投资效率的度量),进而用货币政策对残差进行回归,从而计算货币政策对投资效率的影响[20]。本文也采用这种方法。

Inew,t=α0+α1Growtht-1+α2Levt-1+α3SIZEt-1+α4ROAt-1+α5Returnt-1+α6Aget-1+

α7Casht-1+α8Inew,t-1+α9∑YEAR+α10∑IND+εi

方程的残差即表示企业实际投资和正常投资的差值,对残差取绝对值即表示企业的投资效率,越偏离0表示投资效率越差,越接近0表示投资效率越高。

3.投资效率相关模型

为了检验货币政策与投资效率的相关假设,即H4、H5,建立如下模型:

/I/=α0+α1MC+α2Growtht-1+α3Levt-1+α4SIZEt-1+α5ROAt-1+α6ACt-1+

α7Aget-1+α8ORt-1+α9∑YEAR+α10∑IND+ε

(4)

/I/=α0+α1MC+α2NASTATE+α3MC×NASTATE+α4Growtht-1+α5Levt-1+α6SIZEt-1+

α7ROAt-1+α8ACt-1+α9Aget-1+α10ORt-1+α11∑YEAR+α12∑IND+ε

(5)

四、实证检验结果及分析

(一)描述性统计和相关性分析

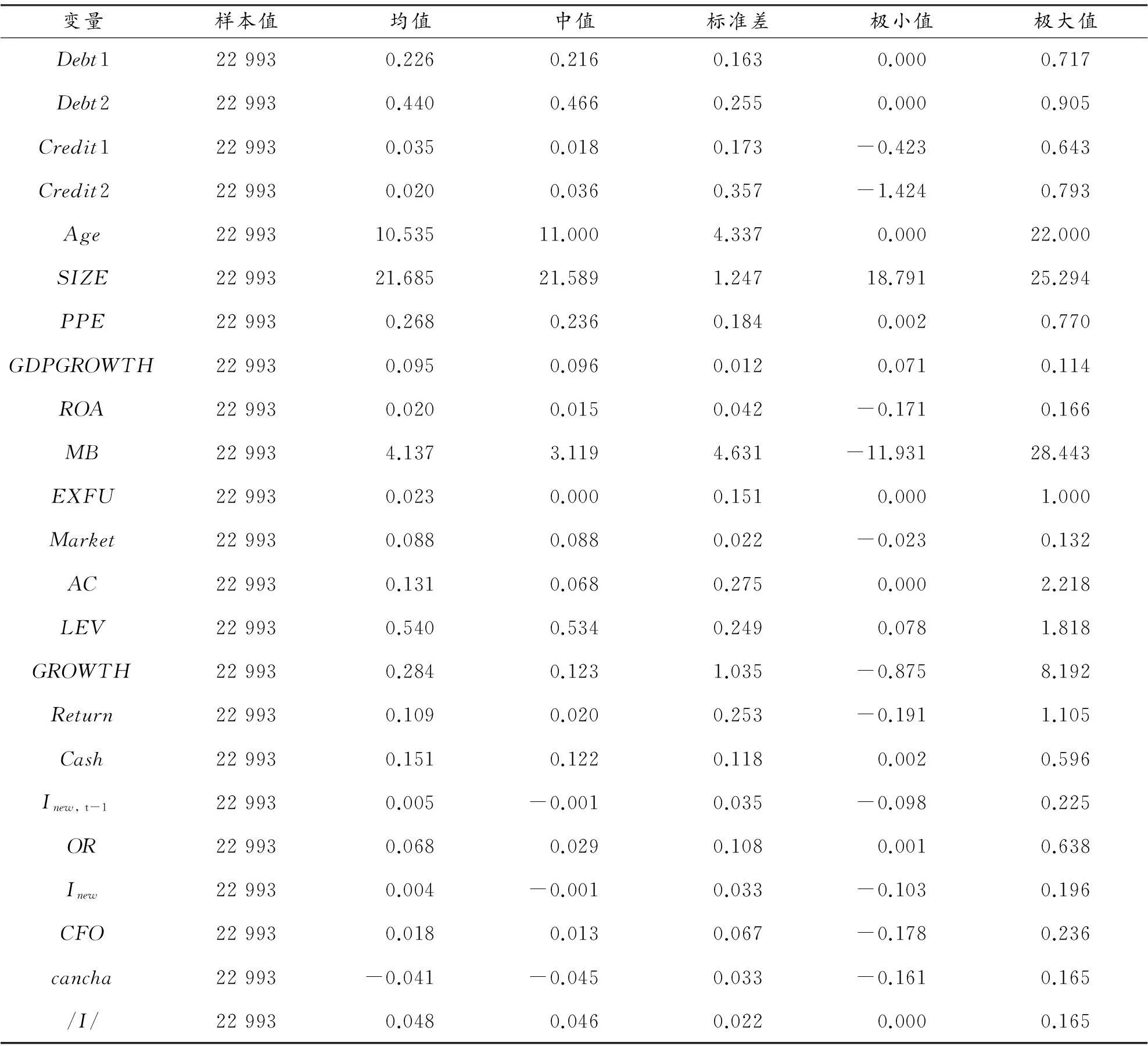

表2报告了模型(1)-(5)主要变量的描述性统计结果。债务融资率、有息负债率的均值分别为0.226、0.440,而极大值分别为0.717、0.959,极小值均为0,表明公司间获得银行借款的能力差别很大。Credit1、Credit2均值分别为0.035、0.020,与银行借款均值相比,占比较少,说明中国主要融资方式仍是银行借款。在全样本数据中,股票增发均值为0.023,中位数为0,整体而言,中国上市公司通过股票增发融资的比率很低,表明外部融资渠道主要靠银行贷款的方式。市场化指数均值为0.088,极小值与极大值分别为-0.023、0.132,整体而言中国地区制度环境发展差别较大,制度环境不太理想。

本文对所有变量进行了Pearson和Spearman相关性检验,限于篇幅,本文未报告相关性检验的结果。相关性检验结果显示,Debt、/I/和MC的相关系数均显著为负,说明在货币政策紧缩期,企业银行借款会下降且投资效率会提高,初步证实了假设1和假设4;Debt、/I/、Credit和MC*NASTATE相关系数显著为负,表明在货币政策紧缩期,非国有企业银行借款比国有企业下降得更多,且商业信用融资比国有企业少,但投资效率比国有企业提升更快,初步证实了假设2、假设3和假设5;其他变量之间不存在共线性。

表2 总体描述性统计

(二)回归结果

表3报告了模型(1)到(5)的回归结果,表中列(1)-列(2)是模型(1)的回归结果。在银行借款代理变量分别为债务融资率和有息负债率时,MC系数分别为-0.011 7和-0.013 2,且分别在1%和5%的水平上显著,该结果支持假设1,在货币政策紧缩时,企业银行借款会下降。

表3 债务融资与投资效率模型回归结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01。

表3中列(3)-列(4)是模型(2)的回归结果。在回归结果中,MC的系数显著为负,结果表明在货币政策紧缩期企业银行借款会下降;NASTATE显著为正,说明非国有企业相对国有企业银行借款更多,可能原因有二:一是国有企业受到政府更多的优待,可以通过更多的渠道进行融资,如增发配股等,非国有企业相对国有企业对银行贷款有更大的依赖性;二是模型(3)中Credit1、Credit2中NASTATE系数显著为负,结果表明非国有企业相对国有企业商业信用融资更少,一方面验证了假设3的前半部分,同时表明了国有企业对银行贷款依赖较小,解释了模型(2)中NASTATE系数为正。交乘项MC*NASTATE的系数为负,表明在货币政策紧缩期时,非国有企业比国有企业债务融资下降更明显,这基本证实了假设2,但系数不显著,可能的原因在于:其一,企业对未来的货币政策有一个预期的判断,如果企业预期下一季度货币政策紧缩,银行贷款难度增加,那么企业会选择在当期增加较多的银行贷款以满足未来的资金需求,而货币政策紧缩时期对银行贷款的需求就相应减弱,由于银行对非国有企业有“信贷歧视”,在预期下一季度紧缩时,当期大量增加贷款的可能性低于国有企业,因此在下一季度货币政策紧缩时,对贷款的需求会减弱,但相对来说没有国有企业减弱的程度大;其二,在紧缩货币政策期间,中国资本市场大量存在商业信用替代贷款的现象,以应对紧缩货币政策的冲击[21]。从模型(3)中列(5)-列(6)中交乘项MC*NASTATE系数为负,且Credit1中显著为负,表明在货币紧缩期,非国有企业比国有企业商业信用融资更少,即验证了假设3后半部分,同时表明非国有企业在货币紧缩时以商业信用融资替代借款较国有企业难,对银行借款依赖性更大,故在货币政策紧缩时,非国有企业银行借款虽然会减少,但相对于国有企业其下降程度并不明显。

表3列(7)是模型(3)的回归结果。MC系数分别为-0.037 9且在1%的水平上显著,该结果支持了假设3,在货币政策紧缩时,企业投资效率会下降。列(8)报告了模型(4)的回归结果,MC的系数在1%水平上显著为负,进一步证实了假设3,MC*NASTATE在10%水平上负显著,支持了假设4,在货币政策紧缩时,非国有企业投资效率的提升快于国有企业。

五、进一步研究

(一)货币政策对银行借款时滞效果

本文研究了货币政策当期的影响效果,而盛朝晖[22]认为货币政策对银行贷款的影响具有滞后性,而且滞后两三个月的货币政策对银行贷款影响更大。本文进一步研究了货币政策当期、滞后一阶、两阶产权性质与银行存款的影响。表4报告了模型(1)、(2)的回归结果。在对模型(1)的检验中,MC及MCt-1分别在5%、1%上显著为负,支持了假设1且支持了盛朝晖的论点;但MCt-2系数显著为正,说明货币政策滞后半年基本无效果。在对模型(2)的回归结果中,MC的系数特征与模型(1)结果相似,但是MC*NASTATE系数由负到正再到5%显著为正,说明央行在刚开始实行紧缩货币政策时,其符合H2的假设,即在货币政策紧缩期,非国有企业银行借款小于国有企业,也说明了货币政策对银行存款的这种时滞效果与企业的产权性质没有明显关系。

(二)制度环境

此外,由于地区间资源察赋、地理位置以及国家政策的不同,导致了各地区在政府干预程度、金融发展程度以及法制水平等方面呈现出较大的差异[23],这为考察国企与非国企在不同货币政策及制度环境下获得银行借款难易程度提供了一个很好的宏观环境。

表4 货币政策对银行存款的时滞效果结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01。

在中国,制度环境越好的地区,公司的债务融资比例越高[24],而制度环境越差的地区,有政府关系的企业越能获得更多的银行贷款[25]。本文进一步加入了制度环境因素,考察在货币政策紧缩期,不同产权性质的企业在不同制度环境下银行借款变化。限于篇幅,表5只报了主要解释变量,在模型(1)中加入MC*MARKET,回归系数均显著为正,表明在货币政策紧缩期制度环境越好的地区公司的债务融资比例越高,模型(2)中加入MC*NASTATE*MARKET,系数均为正,但列(4)不显著,能初步说明在货币政策紧缩时,企业银行借款将会下降,且非国有企业银行借款比国有企业下降更明显,这种现象在制度环境差的地区更明显。

表5 进一步研究制度环境与银行借款回归结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01。

六、结论与启示

本文以2006-2012年沪深两市A股上市公司季度数据为样本,使用中国人民银行发布的货币政策感受指数来刻画货币政策变化,研究得出以下结论:一是货币政策与企业债务融资的关系,以有息负债率和债务融资率作为企业银行借款的代理指标,研究发现在货币政策紧缩期,企业银行借款会下降;从产权性质上将企业区分为国有、非国有企业,研究货币政策对不同产权性质企业的影响,发现在货币政策紧缩期,非国有企业银行借款比国有企业下降更多且商业信用融资更少。二是货币政策与企业投资效率的关系,发现在货币政策紧缩期,企业投资效率会显著提高,而非国有企业投资效率比国有企业提高更多。三是进一步研究了货币政策对银行借款的时滞影响,结论支持了盛朝晖[22]的论点,且发现这种时滞效果与企业产权性质没有显著关系。四是进一步加入制度环境变量,研究了货币政策、制度环境对银行借款的共同影响,初步说明在货币政策紧缩时,企业银行借款将会下降,且非国有企业银行借款比国有企业下降更明显,这种现象在制度环境差的地区更明显。

本文的启示在于,首先,加强对银行的监管,规范银行贷款申请和审批程序,可以减弱企业产权性质不同带来的差异性,增强货币政策变动对微观企业投融资的调节作用;其次,提高货币政策的有效性和敏感性,优化商业银行的信贷配给行为,大力发展区域政策性金融机构和中小商业银行,对商业银行的改革首先要转变经营观念,不以企业所在地区的差异、所有制的差异来抉择是否给予信贷资源,以解决非国有企业和中小企业贷款难的问题;最后,应拓宽企业的融资渠道,加强企业债券市场的发展。

本文也存在不足和缺点。其一,本文所采用的研究样本是中国的A股上市公司,对非上市类的企业并未进行实证检验;其二,本文进一步研究了货币政策时滞效果、制度环境与银行借款的关系,没有研究其与商业信用、投资效率的关系。

参考文献:

[1]BERNANKE B S,GERTLER M.Inside the black box:The credit channel of monetary policy transmission[J].The Journal of Economic Perspectives,1995,9(4):27-48.

[2]NETTER J M, MEGGINSON W L.From state to market:A survey of empirical studies on privatization[J]. Social Science Electronic Publishing,2001,39(2):321-389.

[3]DJANKOV S,MURRELL P.Enterprise restructuring in transition: A quantitative survey[J].Journal of Economic Literature,2002,40(3):739-792.

[4]KASHYAP A K,STEIN J C.The impact of monetary policy on bank balance sheet[C]//Carnegie Rochester Conference series on Public Policy,1995,42:151-195.

[5]ALLEN F,QIAN J,QIAN M.Law,finance and economic growth in China[J]. American Economic Review,2005,77(1):57-116.

[6]KASHYAP A K,STEIN J C,WILCOX D W.Monetary policy and credit conditions:Evidence from the composition of external finance:Reply[J].American Economic Review,1996,86(1):310-314.

[7]卓斌,冯祈善.商业银行为中小企业提供金融服务的研究[J].重庆大学学报(社会科学版),1999,5: 30-32.

[8]谭伟强.商业信用,基于企业融资动机的实证研究[J].南方经济,2006(12):50-60.

[9]饶育蕾,汪玉英.中国上市公司大股东对投资影响的实证研究[J].南开管理评论,2006(4):67-73.

[10]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52,96.

[11]汪平,孙士霞.自由现金流、股权结构与我国上市公司投资问题研究[J].当代财经,2009(4):123-128.

[12]BROOKS P K.The bank lending channel of monetary transmission:Does it work in Turkey?[R].International Monetary Fund Working Papers,2007(12):1-11.

[13]LYANDRES E.Costly external financing, investment timing, and investment-cash flow sensitivity[J].Journal of Corporate Finance,2007,13(5):959-980.

[14]BRANDT L,LI H.Bank discrimination in transition economies:Ideology,information or incentives?[J].Journal of Comparativer Economics,2003,31(3):387-413.

[15]顾群,翟淑萍.上市公司可转换公司债券融资决策研究[J].广东金融学院学报,2011(2):44-55.

[16]曾海舰,苏冬蔚.信贷政策与公司资本结构[J].世界经济,2010(8):17-42.

[17]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):22-28.

[18]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):152-158,188.

[19]RICHARDSON S A.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[20]刘星,计方,付强.货币政策、集团内部资本市场运作与资本投资[J].经济科学,2013(3):18-33.

[21]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14.

[22]盛朝晖.中国货币政策传导渠道效应分析:1994-2004[J].金融研究,2006(9):22-29.

[23]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[24]江伟,李斌.制度环境,国有产权与银行差别贷款[J].金融研究,2006(11):116-126.

[25]余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21,39,187.

(责任编辑傅旭东)

Monetary policy, debt financing and investment efficiency

HUANG Xinjian, ZENG Lu

(SchoolofEconomicsandBusinessAdministration,ChongqingUniversity,Chongqing400044,P.R.China)

Abstract:Combined with the nature of enterprise property rights in China,and based on 2006-2012 seasonal financial data of the A shares listed companies in Shanghai and Shenzhen Stock Exchange, we study how monetary policy affects corporate debt financing(Bank loans; Credit) and the relationship between debt financing and investment efficiency. We obtain the following main conclusions: In the tight period of monetary policy, enterprise’s debt financing will decline and investment efficiency will improve, the non-state-owned enterprises’ debt financing declines more than the state-owned enterprises, credit financing is also less than the state-owned enterprises, and investment efficiency improve faster than the state-owned. This paper further studies the time lag effect of monetary policy on bank loans and the relationship between the institutional environment, bank loans and property rights.

Key words:monetary policy; debt financing; investment efficiency

中图分类号:F820.1

文献标志码:A

文章编号:1008-5831(2016)01-0058-09

作者简介:黄新建(1972-),男,江西石城人,博士,重庆大学经济与工商管理学院教授,主要从事公司治理、政治关联与企业投融资行为研究。

基金项目:国家社会科学基金项目(11CGL009)

doi:10.11835/j.issn.1008-5831.2016.01.007

欢迎按以下格式引用:黄新建,曾璐.货币政策、债务融资与投资效率[J].重庆大学学报(社会科学版),2016(1):58-66.

Citation Format: HUANG Xinjian,ZENG Lu.Monetary policy, debt financing and investment efficiency[J].Journal of Chongqing University(Social Science Edition),2016(1):58-66.

修回日期:2015-10-12