企业后续审计评价研究

2016-03-28中国航天科技集团公司马妍妍滕佳兰

◎中国航天科技集团公司 马妍妍 滕佳兰

企业后续审计评价研究

◎中国航天科技集团公司 马妍妍 滕佳兰

在企业审计过程中普遍存在一些审计意见和建议不能及时落实或落实不到位的情况,且各企业对审计整改情况也没有统一的评价标准,制约了审计工作质量的提升。根据《内部审计基本准则》中的有关规定,后续审计是指内部审计机构为检查被审计单位对审计发现的问题所采取的纠正措施及其效果而实施的审计。可见,后续审计的主要内容是审计整改情况,但对开展审计整改的统筹安排、配合开展后续审计的情况以及审计整改的效率与效果等因素的关注不够。

目前对后续审计的评价还没有统一、权威的定义。一般来说,后续审计评价是对审计整改情况综合、全面的评价,其在关注审计意见、建议采纳情况的基础上,突出对审计整改工作组织、时间安排、监督检查以及报告等内容的评价。因此,笔者针对后续审计评价的相关内容进行了研究,并构建了一套评价指标体系,旨在对审计整改的效率、效果进行定性与定量相结合的评价,以保证评价的客观性和一致性,持续提升审计工作的质量水平。

一、后续审计评价的原则与内容

1.评价原则

重要性原则。开展后续审计评价应遵循“突出重点,兼顾一般”的做法,充分考虑每项审计意见和建议的重要性,结合纠正措施失败可能产生的影响因素等,对涉及金额较大、性质恶劣、影响范围广的重要事项的整改情况予以重点关注。

成本效益原则。后续审计评价应结合被审计单位的实际情况,按照问题及风险的复杂性、落实纠正措施所需要的期限和成本、整改的难易程度等区别对待,使审计整改能够真正提高经营管理的效率和效果。

客观性原则。后续审计评价所依据的标准应当是客观而一贯的,评价结论的形成应公平、公正且独立,以确保评价的科学性和权威性。

2.评价内容

后续审计评价的内容包括工作组织、整改实施和剩余风险3个方面,评价被审计单位对审计报告中披露问题的整改落实情况、整改效果以及对审计建议的采纳情况。

对工作组织的评价主要包括3个方面:一是被审计单位在收到审计报告后能否及时通报问题、制定方案、分解任条以及开展自查等;二是对审计整改的开展是否明确了总体时间安排,并结合单位工作实际进行了分解细化;三是被审计单位是否对所属单位的审计整改情况进行了监督检查,并能及时将检查结果按要求上报。

对整改实施的评价主要包括2个方面:一是被审计单位是否能按时提交审计整改报告,整改报告的内容是否真实、完整和清晰;二是审计组要按照审计报告中提出的审计意见和建议分解细化指标,逐项评价审计问题、揭示风险,关注事项的整改落实情况,计算审计整改完成率。

对剩余风险的总体评估是对被审计单位实施审计整改后风险水平的再评估,由于被审计单位对原审计报告的形成不是完全被动的,所以在审计整改中可根据本单位生产经营的变化对原审计报告中的一些审计意见和建议的执行进行必要的补充、修正,或决定对相关问题不采取措施。为评价被审计单位接受的剩余风险是否在组织可接受的范围内,审计组在对被审计单位的整改情况进行了上述2个方面的客观评价后,需从总体上综合衡量剩余风险水平。

二、评价指标体系的构建

1.体系构成

后续审计评价指标体系由一级指标、二级指标、具体指标描述和相应的标准分值构成。

一级指标包括工作组织(15分)和整改实施(85分)2个方面内容。

二级指标是根据工作开展的步骤、方法或内容将一级指标进行了细化分解,包括工作安排(11分)、时间安排(2分)、监督检查(2分)、整改报告(5分)、审计意见落实情况(50分)、审计建议采纳情况(15分)和审计整改完成率(15分),其中审计整改完成率=完成审计整改的项数 / 所有审计整改项数× 100%。

具体指标描述是将每项二级指标具体化,并分解到可操作、可查证的具体事项。

标准分值是根据具体指标的重要程度赋予的分数,而实际得分是审计组在标准分值范围内对该项指标评定的具体分值。

2.评分方法

对整改实施情况的评定包括以下几个方面:一是对整改报告的评价打分,只需将实际情况与具体指标描述进行对比,在标准分值内进行评分即可;二是对审计意见的评定打分,后续审计人员需依据重要性原则和职业判断,对各项审计意见的权重进行衡量,按照每一项具体评价指标的描述对整改情况进行分析、评定分值,并综合评定本项是否完成审计整改;三是对审计建议的采纳情况,后续审计人员需对各项审计建议的权重进行衡量,对整改情况进行分析,评定分值,并综合评定本项是否完成审计整改;四是对审计整改完成率的评定打分,在按照公式计算出审计整改完成率后评定相应的分值。

3.评定等级

依据评价标准进行客观打分后,将各项具体指标的得分加总,并计算审计整改完成率,进而形成对各单位审计整改情况的后续审计综合评价结果,通常划分为好、较好、一般、较差4个等级,见表1。

表1 后续审计综合评价结果

三、剩余风险衡量及相关工作

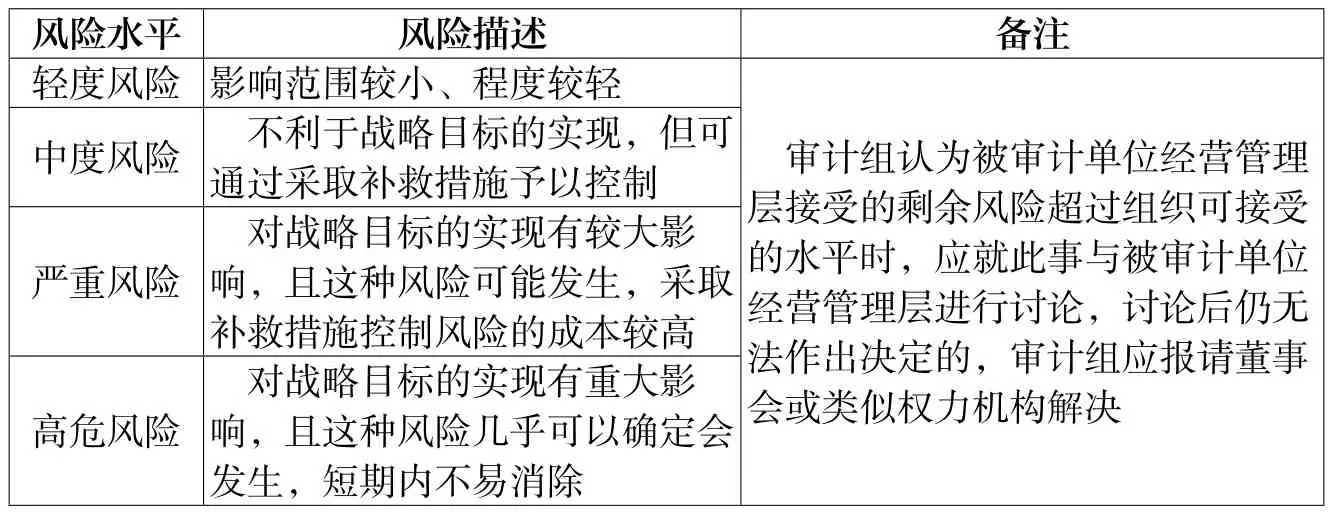

对剩余风险的评价,是在综合考量影响战略目标实现程度、消除影响难易程度以及风险发生可能性等因素后确定剩余风险的水平(见表2),以提示后续审计报告使用者注意可能存在的风险。

此外,审计组在开展后续审计评价后应出具后续审计评价报告,以区分整改情况并提出明确的处理意见和方法。同时对未整改或整改中出现的审计问题,督促有关审计部门结合日常工作需要及时整改。

根据原审计意见和建议被利用的程度、效果以及被审计单位审计整改后剩余风险的总体水平,客观衡量原审计报告的科学性并加以改进,将后续审计评价作为检验审计意见和建议实用性的一个重要过程,以促进审计工作质量的不断提高。

表2 剩余风险衡量程度与水平