创业板战略性新兴产业上市公司盈余管理研究

2016-03-24宁莎莎

宁莎莎

摘要:本文以创业板上市的公司为样本,并将创业板上市公司区分战略性新兴产业及非战略性新兴产业上市公司。文中采用Jones模型对战略性新兴产业公司及创业板公司IPO及IPO前后年度的盈余管理程度进行估计比较,发现创业板战略性新兴产业上市公司盈余管理程度高于创业板平均水平;对上市公司盈余管理程度与是否是战略性新兴产业的回归分析发现,上市公司IPO年度盈余管理程度与是否是战略性新兴产业正相关。

关键词:创业板;战略性新兴产业;IPO;盈余管理

一、导论

受到国家特殊照顾、符合国家政策导向的行业一般更易获得上市机会。因此,在积极发挥多层次资本市场融资功能,促进战略性新兴产业发展的大背景下,资本市场中是否存在战略性新兴产业标签偏爱,战略性新兴产业公司盈余管理程度等问题值得我们关注。国内对于盈余管理的研究主要限于主板市场,对于战略性新兴产业上市公司盈余管理情况也研究较少。本文选取战略性新兴产业所占比重最大的板块创业板,对创业板及其中的战略性新兴产业公司IPO首日市场表现,IPO年度及IPO前后几年的盈余管理情况以及IPO盈余管理程度与是否是战略性新兴产业公司的相关性进行了分析。

二、理论分析

(一)战略性新兴产业划分标准及样本数据来源

本文依据《战略性新兴产业主要技术领域目录》和《国家战略性新兴产业分类目录》所列战略性新兴产业范畴,参考上市公司招股说明书及历年年报中对主营业务及主营产品的介绍,创业新兴指数样本股等资料,将创业板上市公司划分为战略性新兴产业上市公司和非战略性新兴产业上市公司。

本次研究所需的数据主要来自国泰安数据库、RESSET金融研究数据库、CCER数据库三个数据库。其他补充资料来自深圳证券交易所网站(www.szse.cn)、巨潮资讯网(www.cninfo.com.cn)两个网站上的创业板IPO公司的招股说明书、上市公告书、以及上市后各年度的年度报告。

(二)战略性新兴产业上市公司盈余管理初步分析

根据国泰安数据库及深交所公布的资料自行统计分析所得,战略性新兴产业公司较创业板平均水平在上市首日可以获得更大的筹资额(675.82百万;648.88百万),更高的市价(44.45;42.24)、市盈率(80.08;79.32)、市净率(24.3;22.56),而上市首日换手率(0.72)低于创业板平均水平(0.73)。鉴于战略性新兴产业公司优于创业板平均水平的市场表现,为获取更高的筹资额,IPO公司有将自己公司标榜成战略性新兴产业公司,滥用战略性新兴产业标签的动机。

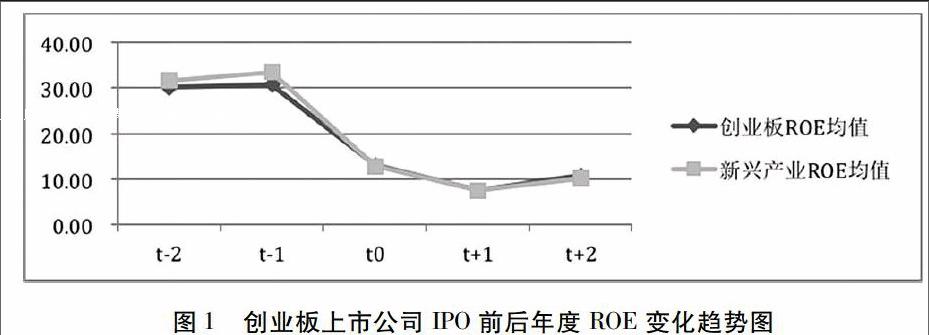

对创业板上市公司ROE均值与战略性新兴产业公司ROE均值进行比较分析,发现IPO以前年度战略性新兴产业上市公司ROE高于创业板ROE均值,IPO及以后年度ROE均值大致相同,该趋势在图1中得到清晰描述。这说明创业板上市公司和战略性新兴产业上市公司IPO时都存在着盈余管理行为,但是战略性新兴产业上市公司的盈余管理程度可能更高。

以上分析可以说明战略性新兴产业公司在IPO时存在更高的盈余管理动机,且盈余管理程度高于创业板平均盈余管理程度。

三、实证研究设计

(一)研究假设

在国家大力促进战略性新兴产业发展的大背景下,监管者和投资者都存在对战略性新兴产业标签的偏爱,战略性新兴产业公司会利用这种偏爱,获得上市资格及更高的股价、筹资额,战略性新兴产业公司存在更高的盈余管理动机。故提出假设1:创业板战略性新兴产业上市公司IPO年度及前后年度盈余管理程度均高于非战略性新兴产业上市公司。

IPO年度,战略性新兴产业上市公司会利用国家大力发展战略性新兴产业的政策优势以及社会对战略性新兴产业标签的偏爱现象,更大程度将IPO年度盈余调高,以此体现其作为战略性新兴产业公司的优势,从而获得上市资格,并得到更大筹资额。故提出假设2:创业板上市公司IPO年度盈余管理程度与是否是战略性新兴产业上市公司存在正相关关系。

这是由于战略性新兴产业公司为T年度更高的盈余,T-1年对T-2年反向盈余管理仅进行了少量的调回。综上所述,创业板战略性新兴产业公司在整个IPO过程中,盈余管理程度普遍高于创业板市场平均水平,从而假设1得到验证。

IPO年度数据回归结果如表3所示。该模型调整后的R方为0.193,Durbin-Watson系数为1.814,方差膨胀因子(Variance Inflation Factor,VIF)普遍很小,说明模型中不存在多重共线性问题,模型解释能力较高。模型中变量SMI的显著性水平为0.043,标准系数为0.117,这说明在IPO年度公司盈余管理程度与是否是战略性新兴产业有关,且为正相关关系。因此,战略性新兴产业公司相比普通公司存在更高的盈余管理程度,且公司IPO年度盈余管理程度与是否是战略性新兴产业存在显著的正相关关系,从而验证了假设2。

四、研究结论

战略性新兴产业公司盈余管理程高于创业板市场平均盈余管理程度,公司盈余管理程度与是否是战略性新兴产业存在显著的正相关关系。故资本市场监管部门以及投资者都应加强对战略性新兴产业的理性认识,不能盲目偏爱战略性新兴产业上市公司,保证资本市场的公平;投资者也应理性认识战略性新兴产业上市公司的投资风险,做到理性投资,防范盲目的战略性新兴产业标签偏爱现象。(作者单位:武汉大学)

参考文献:

[1]Siew Hong Teoh,Ivo Welch and T.J.Wong[J].Earnings Management and the Long-Run Market Performance of Initial Public Offerings[J].The Journal of Finance,1998

[2]Aharony J,Lin C J,Loeb M P.Initial public offerings,accounting choices,and earnings management[J].Contemporary Accounting Research,1993,10:61-81

[3]宁亚平.盈余管理的定义及其研究意义[J].会计研究,2004(9)

[4]林舒,魏明海.中国A股发行公司首次公开募股过程中的盈余管理[J].中国会计与财务研究,2000(2)

[5]叶建芳,周兰,李丹蒙,郭琳.管理层动机、会计政策选择与盈余管理[J].会计研究,2009(3)

[6]吴联生,王亚平.盈余管理程度的估计模型与经验证据:一个综述[J].经济研究,2007(8)

[7]潘越等.社会资本、法律保护与IPO盈余管理[J].会计研究,2010(5)

[8]佘坚.战略性新兴产业上市公司现状及特点分析研究报告[R].深圳证券交易所研究报告,2011(8)

[9]张雅慧,万迪昉,付雷鸣.媒体报道与IPO绩效:信息不对称还是投资者情绪?——基于创业板上市公司的研究[N].证券市场导报,2012(01)70-77