制度压力调节下的企业生态创新与盈利性的关系研究

2016-03-23叶建木刘思施

马 玎 叶建木 刘思施

(武汉理工大学管理学院)

制度压力调节下的企业生态创新与盈利性的关系研究

马玎叶建木刘思施

(武汉理工大学管理学院)

摘要:以2004~2013年沪深两市A股主板非金融公司为样本,研究上市公司生态创新实践对盈利性的影响。为控制样本选择偏误,通过行业、年度和盈利性指标匹配一组与生态创新公司具有相同事前特征,但未在样本期间内进行生态创新的公司,并在此基础上运用较好控制时间序列和横截面其他因素的双重差分模型,分析生态创新公司与控制样本在盈利性上的差异。研究结果表明,外部性降低型创新对盈利性产生负面影响,规制强度、出口以及行业竞争度会强化这种负面影响;能源资源效率型创新对盈利性产生正面影响,且在高竞争行业中尤为显著。由此,揭示了生态创新类型以及制度压力对其经济回报的影响,为管理层的生态创新决策提供了依据。

关键词:生态创新; 制度压力; 盈利性; 双重差分

1研究背景

面对资源枯竭、环境污染和生态恶化的全球性问题,各国政府都在加紧从“资源—产品—废弃物”的传统线性发展模式向“资源→生产→消费→二次资源”的循环经济模式变革。生态创新是发展循环经济的关键载体,它是指通过产品、流程、技术和系统的改进来提高生态效能,降低环境负面影响[1]。尽管生态创新对于我国经济增长模式的生态化转型和综合国家竞争力的提升具有重要意义,但是它在我国企业中的实施却十分滞后,多数企业仅仅满足于符合政府指令而未将它整合到公司整体战略。这与缺乏设计合理、执行严格的规制工具以及企业技术实力薄弱等制度与组织原因有关,但究其根本是经济动机不足,即追求利润最大化的企业缺乏对于生态创新经济效益引擎机制的认知。

根据现有文献来看,国内外学者从企业社会责任、资源基础观和自然资源基础观视角建立了生态创新与经济绩效关系的理论基础,并引发了二者关系的实证分析,这些研究在揭示生态创新通过环保绩效[2]、创新绩效[3]或者资源获取[4]等中介机制得到经济回报上提供了有益的见解。然而,实证结果的模糊性却隐含了需要对生态创新与经济回报二者关系的成立条件进行探讨。基于此,将从3个方面拓展现有研究。

(1)通过挖掘生态创新实践的内在属性细化问题借鉴REXHUSER等[5]的分类,将生态创新划分为外部性降低型创新和能源资源效率型创新,现有研究已证明这两类创新在驱动机制、外部研发网络参与程度、资源和能力的变革程度均有所区别,因此对经济回报产生不同的指导意义[6]。

(2)从制度压力的规制强度、出口和竞争维度分析二者关系的权变机制制度压力作为塑造企业环境战略的主要作用力,一方面通过与企业资源能力交互产生不同程度的生态创新,从而带来异质性的经济结果;另一方面,通过影响公司的获利空间和任务环境而对环保实践和盈利性的关系产生调节作用。此外,已有研究验证规制强度、出口和竞争维度会对企业的绿色供应链与绩效关系产生区别化的影响[7],而制度压力的不同维度是否对生态创新的经济回报产生异质性的影响还不甚明晰。

(3)优化研究设计以获得生态创新“净效应”更可靠和稳健的定量测度由于缺乏微观层面生态创新的直接衡量指标(如英国的绿色专利数据库)或是间接衡量指标(如美国的毒害物排放数据库TRI),国内研究通常通过量表衡量生态创新[2,8],这在缺乏三角验证的情况下难以避免主观性[9],其横截面性质不利于生态创新与绩效之间因果关系的推断[10]。本研究结合中国清洁生产中心公布的“实施清洁生产审核并通过评估验收的重点公司名单”的检索与CSMAR发布的“上市公司社会责任报告明细表”的内容,分析界定上市公司生态创新的样本与性质,通过行业、年度和会计绩效产生匹配样本后,运用面板双重差分(difference-in-difference,DID)法来控制样本选择偏误和内生性问题。

综上所述,本研究拟将生态创新的性质和影响生态创新效应的制度因素置于一个系统分析的框架中,运用配对和面板DID法对上市公司生态创新的效益进行衡量。

2理论基础与研究假设

2.1能源资源效率型创新与外部性降低型创新

近年来,学术界对绿色化是否产生回报这一热点问题进行了大量的理论和实证检验。根据自然资源基础观理论,对公司绩效有正向作用的竞争优势源于考虑了生态环境约束和机会的、有价值的、不可模仿的及不可替代的异质性资源[11]。TEECE等[12]指出,公司通过动态能力,即整合、构建和重新配置内外部能力以应对快速变化环境的能力,将异质性资源转化为竞争优势。生态创新也可被视作公司的动态能力,它是伴随着管理层支持、组织行为和结构、生态基础设施及生态技术等组织资源的发展而逐步演化为公司的绿色能力,而这种绿色能力又有利于公司的竞争优势[13]。然而,经验研究却未能如理论预期提供生态创新和公司绩效关系的一致结论[6]。针对此类研究中不可避免的模型设定误差和衡量指标差异, KING等[14]指出,研究重点应由环保实践是否产生经济回报转向为何种情况可以获得“双赢”。该观点的一个重要前提是生态创新类型的划分。REXHUSER等[5]提出,生态创新可以划分为降低单位生产环境成本(能源、材料)的能源资源效率型创新和降低环境负影响(水、土壤、大气污染等)的外部性降低型创新。两者在驱动力、组织资源能力和竞争优势结果上存在显著区别:前者主要是基于追逐市场份额和降低成本的动机,通过组织资源的重构与改善,从而提高资源能源使用效率,并最终带来生产率提高的竞争优势;后者如末端处理通常为履行环境规制而进行的环境污染处理,但并不涉及生产流程的再设计,只会给企业带来环境成本内部化的额外负担,并最终负面影响企业的生产率和利润率[6]。从本质上来看,能源资源效率型创新是企业动态能力的形成过程,它是企业主动探索工艺流程中的环境非效率,并积极寻找替代性环境管理工具而持续达到生态适应的过程;同时,能源资源效率型生态创新的动态性和复杂性通常需要建立利益相关者对于环境最优技术的合作、企业内跨部门知识资本的流动分享,因此培育了企业的利益相关者整合能力、高阶学习能力及持续创新能力[15]。外部性降低型创新则是对于环境规制的一种被动型策略,它通常具有标准化、易模仿性和相对静止性;同时,对污染处理设备的投资通常会挤占R&D而抑制技术革新[16]。实证上,REXHUSER等[5]、GHISETTI等[6]也通过德国制造业企业数据证实了能源资源效率型和外部性降低型创新分别对企业的营业利润率产生正向和负向的影响。基于此,提出如下假设:

假设1a能源资源效率型创新会对企业的盈利性产生正向的影响。

假设1b外部性降低型创新会对企业的盈利性产生负向的影响。

2.2制度压力的调节效应

随着新型经济体崛起,以制度理论为框架,分析企业行为特别是制度因素在多大程度上以及以何种方式对企业行为产生影响正成为一种研究范式[17]。制度理论的核心在于解释组织场域内制度同形和制度规范的建立[18],并着重关注嵌植于社会与政治环境之中的组织遵守制度和规则的价值与恰当性[19]。制度环境对组织形态、结构或行为的合法性、社会认可性及资源获取所产生的影响,则称为制度压力[19]。DIMAGGIO等[20]将制度压力细分为强制压力、规范压力和模仿压力。对于企业的生态创新实践,强制压力源于政府和监管机构的行政指令、强制要求或者法律法规的强制力,反映为环境规制的压力;规范压力源于专业化,而专业化的核心是组织重要的外部利益相关者,即顾客需求所形成的行业内规范标准[21],鉴于国外消费者较强的绿色消费倾向和出口对我国经济的重要支撑作用,出口构成主要的规范压力;模仿压力源于组织对行业内领先企业或者密切关联企业的效仿学习,主要体现于竞争企业和跨国企业采取环保创新实践,以形成竞争优势给企业带来的竞争压力[2]。规制强度、出口和竞争度一方面通过与企业资源能力交互产生不同程度的生态创新,从而带来异质性的经济结果;另一方面也通过影响公司的获利空间和任务环境而对环保实践的经济回报产生调节作用。

2.2.1规制的调节

规制压力是政府和监管机构运用国家权力强制企业实施环境管理的压力,被理论界和实践者诠释为企业实施环境管理的一项最重要的外部强制压力[2]。 以PORTER等[22]为代表的修正学派认为,政府规制能通过行政指令和经济工具等手段倒逼具有组织惰性、缺乏创新性解决环境问题经验的企业意识到企业存在的非效率和技术改进的空间,并进行提高环境绩效的技术创新活动;而技术创新通过污染防治技术的采取、清洁能源的开发、生产技术和设备效率的提升、废弃产出的循环利用等,将会带来生产成本下降和产出相对增加,从而使企业获得竞争优势,即所谓的波特假说。尽管学者从规制选择和规制设计的层面对波特假说成立的条件进行了大量的讨论而未达成统一的结论[23],但规制的强度和执行的严厉性被普遍认为是决定企业实施环保创新的最重要因素[24]。

对于能源资源效率型创新,规制强度越高意味着公司在高的制裁和约束效力下更有动力进行持续性的创新来抵消甚至超过遵守成本,这一方面通过资源能耗单位生产成本的降低,另一方面也源于对于特质资源的不同组合所带来的协同效应,如废弃物等副产品在产业中的转移而实现残留价值的利用;而对于外部性降低型创新,规制强度越高则意味着公司需要更多的投资来满足排放的标准和额度,额外污染治理挤占了R&D投入,抑制了企业创新性的解决环境约束,反而因不可抵消的额外成本而影响竞争力[6]。基于此,提出如下假设:

假设2a规制强度强化能源资源效率型创新与盈利性的正向关系。

假设2b规制强度强化外部性降低型创新与盈利性的负向关系。

2.2.2出口的调节

从市场角度而言,下游客户与消费者不仅驱动生态创新来满足特定的环保要求,也决定了公司是否可以获得额外的市场份额从而影响公司绩效,这在出口公司中尤为显著[7]。出口作为我国经济发展的重要引擎,在近年却受制于绿色壁垒的障碍:名目繁多的绿色壁垒通过环境附加税、绿色环境标志、绿色包装、绿色技术标准、绿色卫生检疫等途径造成我国公司出口的大额损失。例如,欧盟实施废旧电子产品回收和有害物质的两个相关指令后,又推出EPU标准,对进口电子产品规定明确的能耗要求[25]。绿色壁垒在形成出口阻碍的同时,也倒逼公司的绿色转型进程,通过生态创新等高生态效能的环境措施取得国际市场的“通行证”。

对于能源资源效率型创新,出口会强化动态能力的形成,它推动企业通过技术创新以及对本土成功跨国企业的学习满足海外更高的绿色消费意识,并使可供应的产品产量提高而获得出口份额的增加,实现高生态效能与经济效益的统一[26,27];对于相对静止性的外部性降低型创新,由于污染治理的资源投入挤占了R&D使其技术水平并未发生变化,因此不能从工艺创新中提高环保标准和降低成本,相反,会因为满足较高的绿色门槛而产生更大的沉没成本,使利润率下降[27]。基于此,提出如下假设:

假设3a出口强化能源资源效率型创新与盈利性的正向关系。

假设3b出口强化外部性降低型创新与盈利性的负向关系。

2.2.3竞争的调节

环境管理逐渐成为公司新的竞争优势来源,现今许多公司将环境管理作为差异化工具来提高效率和产品质量,甚至是打造公司的环境领先声誉[2]。然而,环境管理的不确定性和复杂性又使得公司环境举措的执行在很大程度上会依据对同行业中竞争公司的关注和对行业绿色竞争态势的参考[28]:一方面,公司采用生态创新并向其他相关公司出售其拥有自主知识产权的环保技术来引领行业发展趋势;另一方面,竞争公司通过对环保技术变化趋势、产品市场需求转变以及与其他组织间的关系范式及沟通机制进行及时准确的判断来挖掘自身的绿色竞争力[29]。

竞争强度越高,主动型的能源资源效率型创新企业越倾向于通过持续创新来挖掘潜在的市场机会而对环境变化做出迅速的反应;通过了解竞争对手的优势和劣势,个人和集体层面知识吸收转化得到增强,组织高阶学习能力得到提高;高竞争强度也会促进行业协会或技术联盟的形成,产生利益相关者整合的效应,这使组织对环境经济范式的认识更加清晰,更有动力以成本有效的方式推进生态创新[7,16]。对于挤占R&D的外部降低型生态创新,对即成污染的降低和处理是相对于能源资源效率型创新的一种次优策略,竞争带来的价格持续下降效应会放大成本劣势,而对企业利润率带来负面影响[30]。基于此,提出如下假设:

假设4a竞争度强化能源资源效率型创新与盈利性的正向关系。

假设4b竞争度强化外部性降低型创新与盈利性的负向关系。

3研究设计

3.1样本选择

本研究所选样本均来自于沪深两市的A股公司:上市公司相较于非上市企业通常具有规模和资金上的优势,同时也受到更多来自政府和社会的监督,因此会有更强的实力和动机去进行生态创新。鉴于研究目的,首先需要确定上市公司中采取生态创新企业的样本组。回顾现有文献,对生态创新的度量一般是通过问卷调研来实现[2,8,13]。BERRONE等[9]指出,调研数据一般不能详尽内涵范围宽泛的生态创新,且易受到意图展示良好公众形象企业的操纵而失真。基于此,本研究从国家清洁生产中心官方网站的清洁生产资质企业数据库中,通过对上市公司名称的检索而确定159家实施生态创新的上市企业。选取清洁生产指代生态创新主要是基于两方面的考虑:①清洁生产意味着企业在生产过程中进行了节能技术和可再生能源的开发、常规能源的有效利用、废弃物的排放与毒性的降低,这与本研究中所界定的能源资源效率型创新与外部性降低型创新内涵较为贴近;②清洁生产资质的认证说明企业通过技术创新、设备改善、原材料替换等手段切实达到了监管部门认可的、不同程度上的环境影响的降低或生态效率的提高,这与生态创新的目的一致。样本筛选按照以下标准进行:①剔除财务状况异常的ST/*ST公司;②剔除金融保险类上市公司,因这类公司具有特殊的会计核算体系;③剔除在IPO当年以及样本考察期末2013年进行清洁生态认证的公司,以保证在运用DID时样本公司在清洁生产认证前后都有绩效考察数据;④剔除数据有缺失的公司。最终,样本包括2004~2013年的917家公司,8 562个观察值,其中,135家为实施生态创新的公司,782家为未实施生态创新的公司。

生态创新类型的划分是通过CSMAR发布的“上市公司社会责任报告明细表”中“环境与可持续发展”项目的内容分析确定。社会责任报告内容的可信度也是内容分析的一个重要前提,因此本研究依据润灵环球责任评级机构所披露的上市公司社会责任报告排名数据,删除评级得分在25分以下的报告公司。参照GHISETTI等[6],将涵盖能耗、物耗和CO2排放降低内容的环保举措定义为能源资源效率型创新(energy and resource efficiency innovations, EREI),将涵盖降低空气、水、土壤、噪声和有害物质污染内容的环保举措定义为外部性降低型创新(externality reducing innovations,ERI)。最终得出,在135家清洁生产公司中,61家公司可以划归为EREI;74家公司可以划归为ERI。

3.2双重差分(DID)法

要研究生态创新是否促进了经济增长,需要比较公司在生态创新前后两个时间段的绩效变化。绩效差异有可能源于随时间变化不可观测因素的影响,也有可能产生于生态创新公司与非实施公司在实施前的系统性差异。DID法提供了一个较好处理时间影响和系统差异的“净效应”衡量模型[31]。本研究的基本模型设定为

(1)

式中,Yi,t为公司i在t期的绩效值,衡量指标为营业利润率。E为组间虚拟变量,当E=1时,为生态创新实施公司,即处理组;E=0时,为未实施公司,即控制组。P为时间虚拟变量,当生态创新实施后P=1,实施前P=0。E×P为组间虚拟和时间虚拟的交叉项。Ci,t-1为一组相关的控制变量,包括所有制、研发、成长性、资产负债率、规模和行业。εi为随机干扰项。对于控制组,即E=0时,由式(1)可得,实施前后的绩效分别为

(2)

对于处理组,即E=1时,由式(1)可得,实施前后的绩效分别为

(3)

由式(2)可得,控制组的绩效变化量为β2,则生态创新给公司所带来的净效应可以由式(3)所得的处理组绩效变化量β2+β3减去β2得到,即为生态创新实施和时间虚拟的交叉项系数β3。如果该系数在一定统计水平显著,则表明生态创新对公司绩效产生影响。为研究两类生态创新对绩效的影响,运用式(1)进行分样本回归。

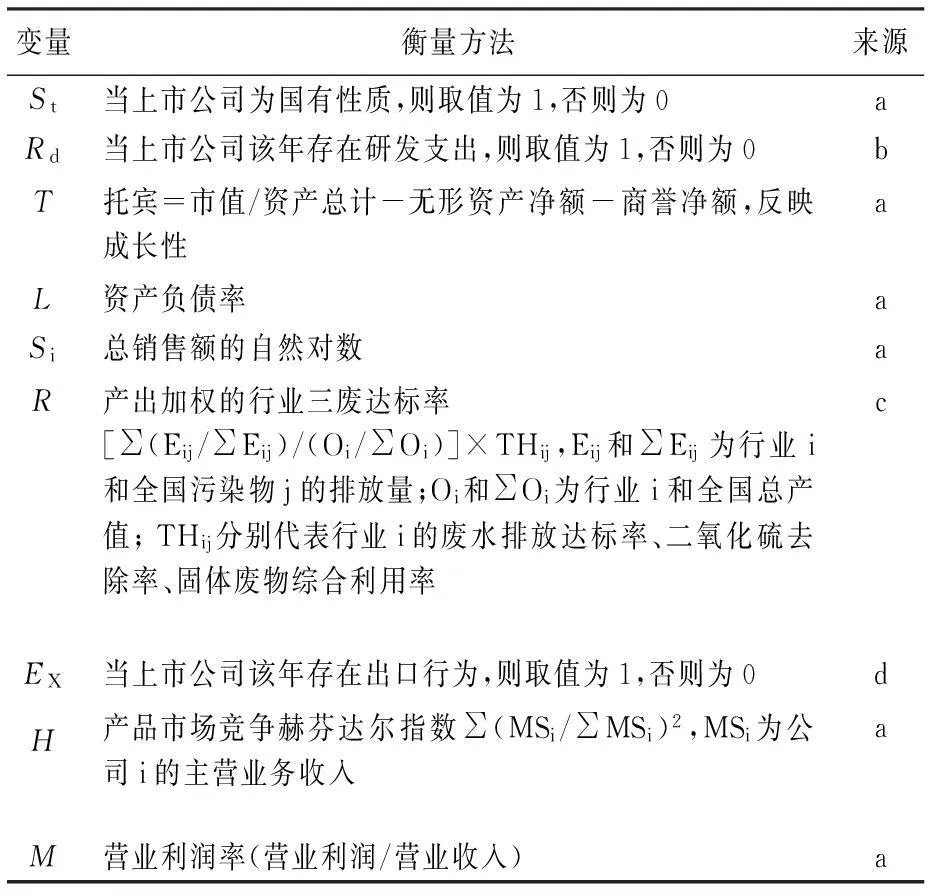

进一步,为验证其他假设所指出的3个制度压力是否存在调节作用,分别以环境规制(R)、出口(EX)、竞争度(H)产生分组变量。其中EX为1/0分类变量可直接对样本分组;R为连续变量,则以其中位数为界限,当R大于其中位数时取1,视为规制强度高组,否则取0,视为规制强度低组;行业竞争度赫芬达尔指数H反映行业集中程度,其越小代表竞争强度越大,当H小于其中位数时取1,视为高竞争度组,否则取0,视为竞争度低组。依据分组变量R、EX、H,对式(1)进行分样本回归以比较EREI和ERI样本中高低水平调节变量的组间差异以及各种制度压力的组间调节效应差异。所有变量衡量方法和描述性统计分别见表1和表2。

表1 变量描述及数据来源

注:a为CSMAR数据库;b为年报附注;c参照李玲等[32]方法由《中国环境统计年鉴》和《中国统计年鉴》相关数据计算而得;d为年报和现金流量表中公司外币现金流量数据。

表2 主要变量的描述性统计

注:所有连续变量均进行了1%和99%的缩尾处理。

3.3样本匹配

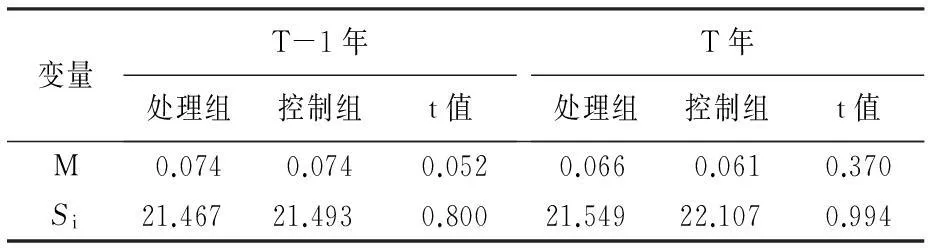

运用DID法一个重要的前提是控制生态创新的随机性,即所要考察的绩效变量不影响生态创新策略。现有文献已证实公司环境管理受到公司特有因素、市场拉动、技术推动和规制政策的驱动,具有一定的自我选择性[8,33]。忽略此问题所导致的选择偏误将会误导假设检验结果。基于此,需要对生态创新公司样本进行匹配。由于生态创新样本在某些年度分布数少于10,运用倾向得分匹配法进行逐年匹配并不合适。本研究参考公司金融中常用的控制样本选取方法[34]:对每个处理组样本匹配位于同行业、资质认证年度绩效指标在其绩效水平正负20%的未实施生态创新公司;当多家公司满足匹配要求时,选取与处理组公司规模最接近的公司为匹配公司。通过这些标准,在135家处理组公司中为129家公司匹配了129家未实施公司*匹配标准多维性条件的满足产生了一些样本损失。,其中EREI公司61家,ERI公司68家。匹配有效性的T检验见表3,由表3显示,在清洁生产认证当年及滞后一年期,处理组和控制组公司在绩效指标和公司规模上不存在显著差异。

表3 匹配有效性的T检验

4实证结果分析

4.1生态创新对上市公司的总体影响

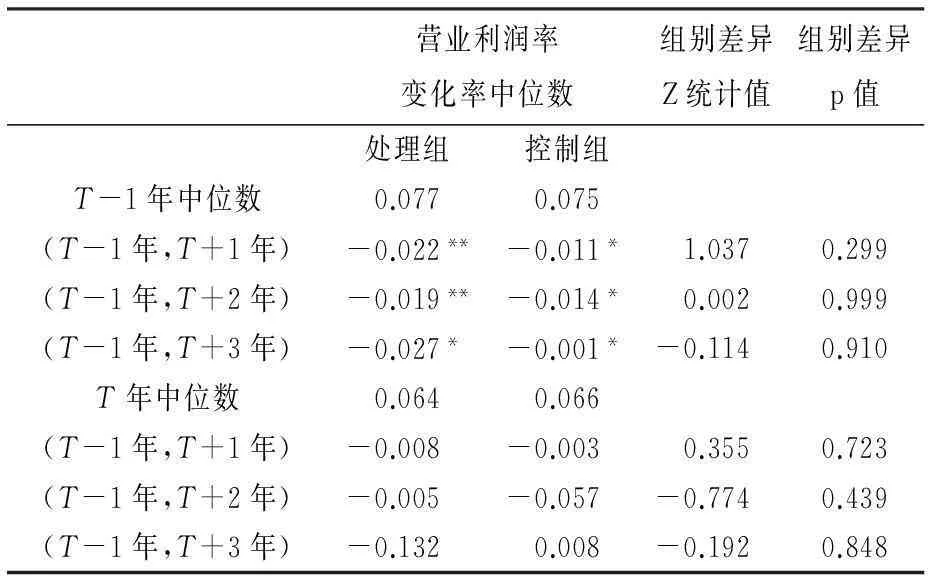

通过Wilcoxon符号秩检验来进行单变量测试。以生态创新当年(T年)和生态创新前一年(T-1年)为参照年,处理组和控制组营业利润率在生态创新后逐年的变化率中位数情况可见表4。由表4可知,处理组利润率在生态创新后年份反而出现逐年下降,这与控制组所发生的变化趋势相近;结合组别差异p值不显著性来看,营业利润率下滑可能是样本区间内上市公司的总体趋势而非生态创新所带来的效应。基于此,仅仅使用Wilconxon符号秩检验进行“前后比较”有可能忽略系统性因素的影响,导致结论推断有所偏差,而DID模型在控制了其他因素后能得到更加稳健的“净效应”衡量。

表4 组间盈利率变化率差异的符号秩检验

注: ***、**、* 分别表示在1%、5%、10%统计水平上显著,下同。

运用DID模型的总体样本估计结果见表5中的第2列。在控制了所有制、研发水平、成长性、负债率、规模及行业影响后,由E×P系数的显著性可得,生态创新对利润率与Wilconxon符号秩检验的结果相比,负向影响已不显著。这隐含分样本讨论的必要性,即生态创新的两种类型对M也许存在方向相反,程度不一的影响。

表5 生态创新对盈利性影响的DID检验

4.2不同类型生态创新对盈利性的影响

将129家生态创新公司按实施动机而划分为EREI和ERI,上述两种创新的分样本回归结果分别见表5中的第3列和第4列。由两者比较可知,EREI样本中E×P的系数显著为正,说明其正向影响公司的营业利润率,而ERI却对M产生负向的影响(E×P的系数显著为负),这证实了EREI给公司带来能耗、物耗降低的成本优势,形成对于特质资源整合的动态能力,并最终正向影响公司的盈利能力,ERI作为公司应对环境法规的反应式策略而产生了额外的支出,不利于公司的盈利性。由此,假设1a和假设1b得到证实。在验证了生态创新的不同性质对经济回报的异质性影响后,另一个问题是要考察是否存在来自与政府、出口和竞争者因素强化或者弱化以上机制,这就需要对从制度压力出发的3个视角进行调节效应的分析。

4.3规制、出口和竞争对生态创新与盈利性关系的影响

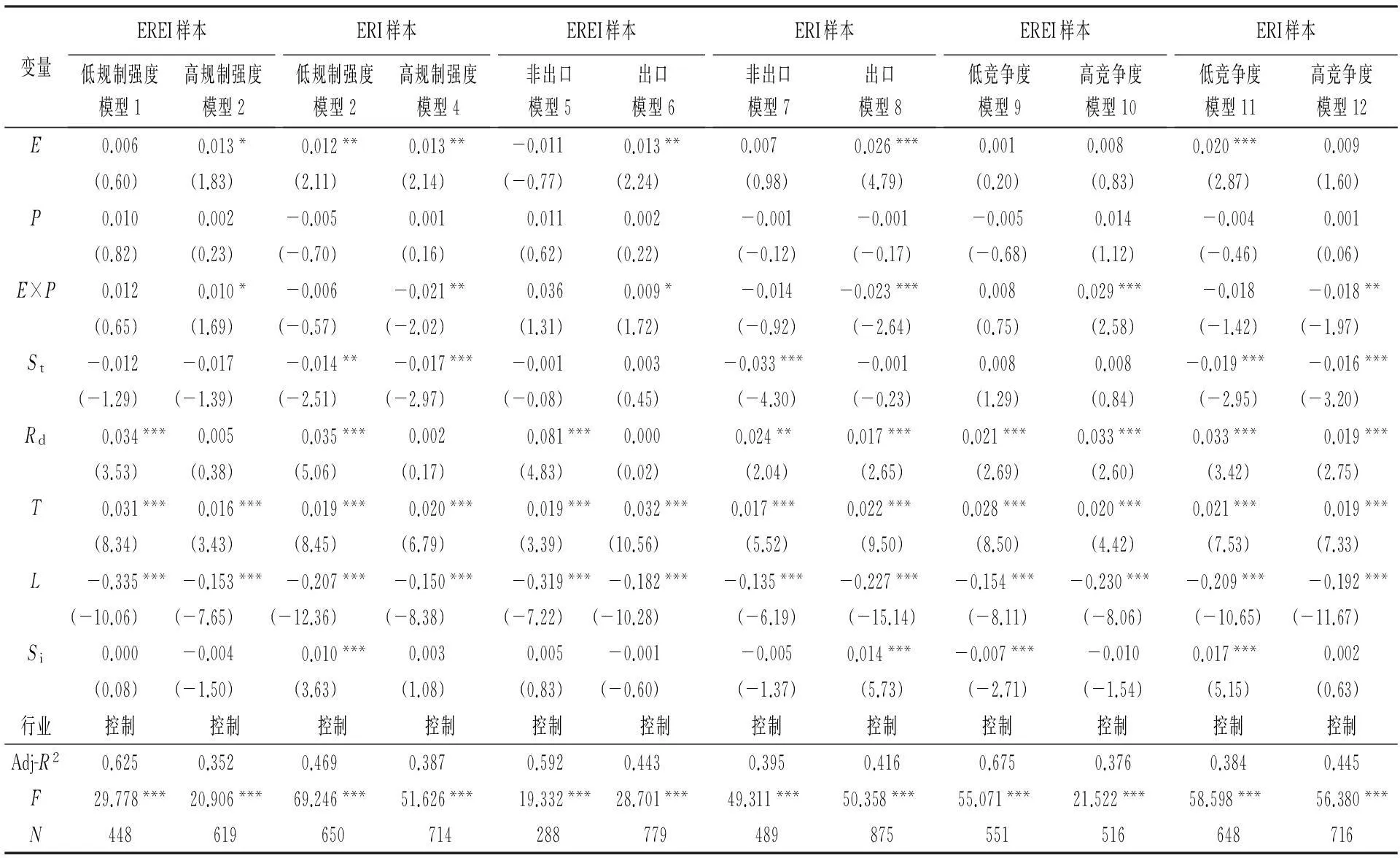

以规制强度为分组依据时对EREI和ERI样本分别进行DID回归的结果见表6的模型1~模型4。由表6可知,在规制强度低组,EREI样本中E×P的系数为正,但未通过显著性检验;在规制强度高组,E×P的系数在10%的水平上显著且系数为0.10,这与表5中EREI样本中E×P的回归系数基本一致。可见,高规制强度并未强化EREI与M的正向关系,而较低的规制强度却削弱了EREI的正向影响。就ERI样本而言,E×P的系数在规制强度低组为负但不显著;在规制强度高组在5%水平上显著且系数值为-0.021。对比表5中ERI样本的回归结果(E×P的系数为-0.016,显著水平为5%)可以发现,规制强度越高,ERI对M的负向作用越明显。由此,假设2a未得到支持,假设2b得到验证。值得注意的是,在规制强度低组,无论EREI还是ERI与M的关系对比全样本的结果都不显著,说明当政府环境监督力度较弱时,存在一个企业环境创新程度的均衡状态,即企业满足一个较低的环境创新投入时并不会损害盈利性,而高于此水平的投入体现为一种非经济性。

表6 规制、出口和竞争影响生态创新与盈利性关系的DID检验

由表6的模型5~模型8反映出是否出口作为分组依据时EREI和ERI样本的DID回归结果。EREI样本中E×P的系数在非出口组中为正,但不显著;在出口组中在10%的水平上显著为正。相比表5中EREI样本E×P系数的显著性和程度来看,出口企业相对于非出口企业更有利于企业从EREI中获得效益,但出口并未强化EREI与M的正向联系,假设3a未得到证实。一个可能的解释在于我国上市公司在应对海外市场更高的“绿色门槛”时,对于向发达地区高效工艺流程的靠拢以及对于绿色技术的借鉴吸收再创新需要一个积累过程,学习曲线效应的发挥具有长期性。从ERI样本来看,E×P的系数在非出口组中为负,但不显著;在出口组中在1%的水平上显著且系数值为-0.023。对比表5中ERI样本的回归结果,出口显著强化了ERI和M的负向联系,假设3b得到验证。这也验证了DOGANAY等[27]的研究结果,即采取反应式环境策略的出口公司,绿色壁垒将削弱成本优势并降低贸易额。

由表6的模型9~模型12可知,以样本公司所在行业的H指数中位数进行分组时EREI和ERI样本的DID回归结果。EREI样本中E×P的系数在低竞争度组中为正并不显著;在高竞争度组中显著为正(系数值为0.029,显著水平为1%),且大于表5中EREI样本中E×P的系数值。这说明行业竞争度越高越能激励EREI公司在竞争压力下以成本有效的方式实施环境管理,这与ZHU等[7]的结果一致,假设4a得到证实。从ERI样本回归结果来看,E×P在低竞争度组中为负,但不显著;在高竞争度组中显著为负(系数值为-0.018,显著水平为5%)且低于ERI全样本中E×P的系数值,说明高竞争度行业使ERI公司锁定在次优的竞争策略,从而负面影响M,假设4b得到支持。

此外,从控制变量的方向和显著性来看:实施ERI国有制企业的M低于其他所有制企业,说明国有制在给上市企业带来信用贷款、税收减免、财政补助和监管弹性的同时抑制了公司积极地解决环境问题,并从中获取竞争优势;Rd在两类生态创新样本中系数均为正,说明公司研发水平与M正相关;成长性和负债率与M分别正相关和负相关,说明成长潜力和融资约束分别促进和制约了生态创新企业的利益回报;公司规模在低规制强度、出口和低竞争度的ERI样本中与M显著正相关,而在低竞争度的EREI样本中与M显著负相关,可能原因在于ERI企业利用规模优势获得更多来自于降低环境负外部性的合法性资源,而EREI在未能充分挖掘生产率提高的竞争潜能时,会因规模越大所需调整或改变目前生产过程或方式,实现绿色化的成本也越大,从而负面影响生态创新的经济回报。对比表5和表6控制变量的方向和显著性来看,各控制变量与盈利性的关系保持一致,说明研究中控制变量的选取是合理的。

4.4稳健性检验

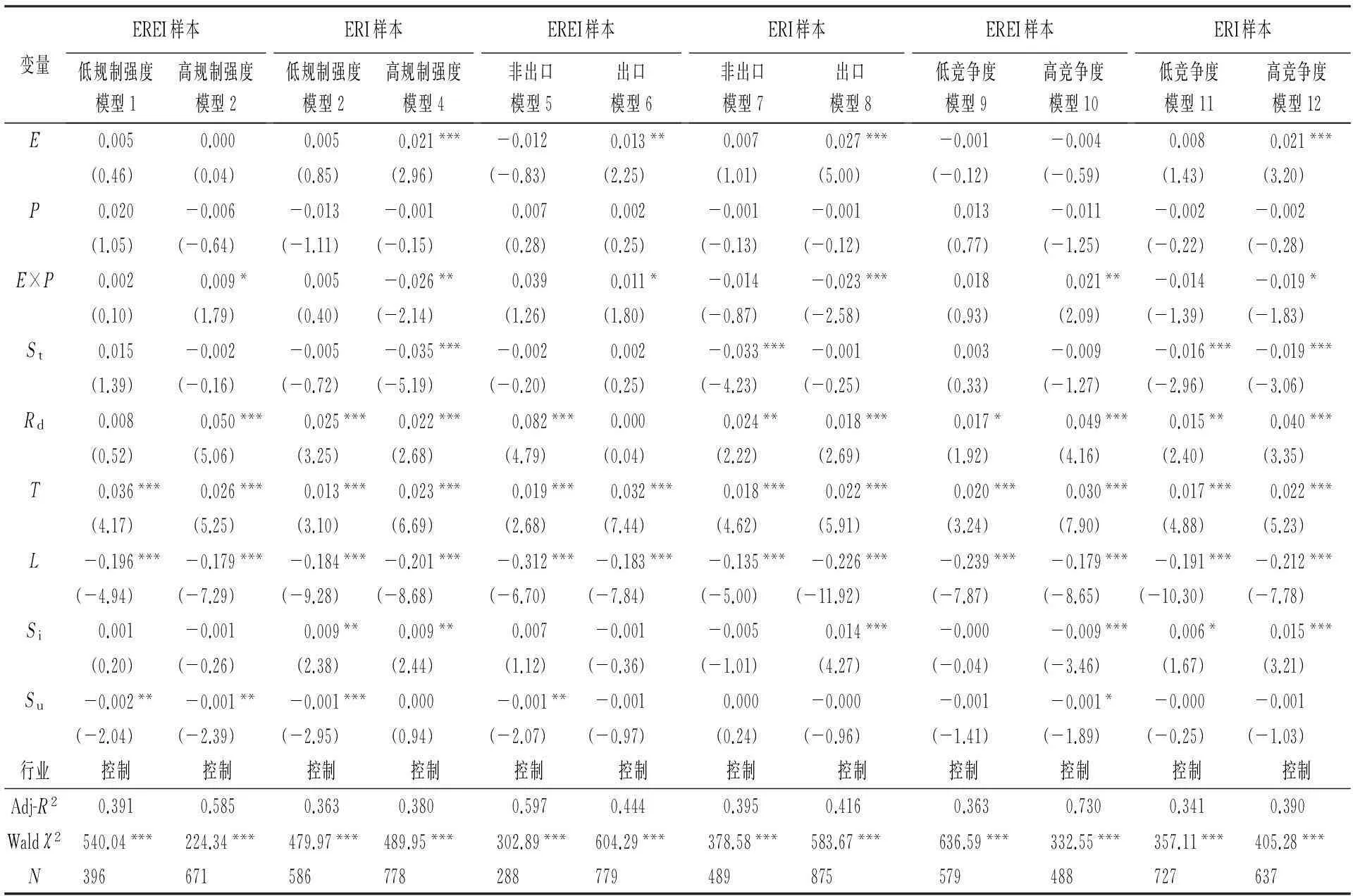

为了检验研究结论的可靠性,本研究从4个方面进行稳健性测试:①考虑到实施环保实践的上市公司通常会得到来自政府的合法性资源,如补贴收入,因此在回归模型中加入补贴变量以控制其对盈利性的影响;②参考LOW等[35]使用地方政府颁布的环境监管法令数量作为规制强度的替代变量;③借鉴尹志宏等[36]用行业内企业的数目作为产品市场竞争的衡量指标,并依据行业内企业数目是否大于(或小于) 中位数,生成竞争强度高低的二元变量而替代行业赫芬达尔指数;④为克服小样本带来的偏误对结论产生影响,采取自抽样统计法获得相关变量的稳健标准误,重复抽样次数为500次。稳健性检验结果见表7。主要变量系数方向和显著性未有明显差异,说明本研究的结论具有一定的稳健性。

表7 稳健性检验

注:补贴收入Su由年报附注获取;地方政府颁布的环境监管法令数量由地方环保局官网法规信息统计而得。

5研究贡献与启示

5.1研究贡献

本研究的主要贡献在于:运用社会责任报告的内容分析对生态创新的内在属性进行分类,丰富了现有文献从工艺、产品、组织和市场进行生态创新划分维度的研究内容;区别于以往研究仅将制度压力因素作为生态创新的前置变量,考察了制度压力在环保实践与绩效关系中的调节效应;利用上市公司面板数据,通过较好控制时间序列和横截面其他因素影响的DID模型对生态创新的净效应进行衡量,具有研究方法的严谨性和结论上的稳健性。本研究对生态创新在中国上市公司中的内涵和性质进行了界定,并揭示了规制、出口和竞争对其经济回报的催化效应,这对正处于生态化转型的中国公司制定环境战略提供了依据。

5.2启示

(1)对企业管理者的启示公司管理层应改变将环境约束视为成本负担而尽量规避的思维,需挖掘由创新性地解决环境影响而带来的机会。这需要企业将生态创新整合到公司整体战略中,建立跨职能部门的合作来加强生态创新特有的专业知识和经验的传递;培育创新导向型学习的组织氛围以破除生态创新中的意识障碍,改变组织对短期经济效益的过分关注,通过灵活的组织机制支持实验性学习和反馈式学习,以促进工作流程和组织结构的变革。此外,企业应密切关注环保技术变化趋势、产品市场需求转变信息以及关键技术的动态,加强对行业内环保领先企业的学习,并充分利用行业协会等中介组织在公共信息平台、标准化生产基地和环保技术创新上的辅助作用,提高环保声誉以形成绿色竞争力。

(2)对政府的政策建议我国环境规制必须从结构上有所调整,指令性规制工具必须配合其他政策工具形成一个多元化、多层次的“双赢”激励机制:多元化即指指令型工具须结合市场、信息和技术政策工具对必要的ERI(如减缓气候变化的碳捕集和碳封存技术)、提高生态效率的EREI以及前者到后者的转化进行资金和技术的支持;多层次即指政策措施与生态创新的成熟度相匹配,对于ERI,应结合研发补贴和信息推广与培训降低企业搜寻污染防治方案的成本,对于EREI,应配合采购、新技术培训和利基管理战略来降低风险,提高收益确定性。

此外,政府应重点关注出口企业的生态创新。一方面,政府可加强对EREI企业对于绿色技术引进的支持,以促进出口企业对发达地区环保领先技术的模仿和研发,并综合运用R&D补贴、行政奖励、绿色信贷等手段支持核心技术的研发,以加速学习曲线效应的发挥。另一方面,政府可对侧重于污染防范、生态效率提高的出口企业和注重减少或修复环境负外部性的出口企业,实施区别化的税收优惠政策,从而在经济上激励ERI企业向EREI企业的转变,避免ERI企业锁定在不利的产品结构效应中。同时,政府应遵循市场规律,充分发挥市场的竞争潜能,以市场机制倒逼企业进行“双赢”的生态创新实践;尽量减少不利于市场竞争的体制和政策性障碍,避免低竞争行业中ERI通过合法性资源获取而产生与未能充分实现竞争优势的EREI效益差距降低的主动式创新抑制现象;加快向服务型政府的转型,创造良好的生态创新市场环境,借鉴欧盟构建以资金助力研发、以环境技术认证助力市场进入、以知识产权保护助力创新效益实现的主动式生态创新保障体系。

参考文献

[1] SCHIEDERIG T, TIETZE F,HERSTATT C. Green Innovation in Technology and Innovation Management-An Exploratory Literature Review [J]. R&D Management, 2012, 42(2): 180~192

[2] LI Y N. Environmental Innovation Practices and Performance: Moderating Effect of Resource Commitment [J]. Journal of Cleaner Production, 2014, 66(3): 450~458

[3] AMBEC S, COHEN M A,ELGIE S,et al. The Porter Hypothesis at 20: Can Environmental Regulation Enhance Innovation and Competitiveness? [J]. Review of Environmental Economics and Policy, 2013, 7(1): 2~22

[4] ZHANG X L,SHEN L Y, WU Y Z. Green Strategy for Gaining Competitive Advantage in Housing Development: A China Study [J]. Journal of Cleaner Production, 2011, 19(2/3): 157~167

[6] GHISETTI C, RENNINGS K. Environmental Innovations and Profitability: How Does It Pay to Be Green? An Empirical Analysis on the German Innovation Survey [J]. Journal of Cleaner Production, 2014, 75: 106~117

[7] ZHU Q H, SARKIS J. The Moderating Effects of Institutional Pressures on Emergent Green Supply Chain Practices and Performance [J]. International Journal of Production Research, 2007, 45(18/19): 4 333~4 355

[8] ZENG S X,MENG X H,ZENG R C,et al. How Environmental Management Driving Forces Affect Environmental and Economic Performance of SMEs: A Study in the Northern China District [J]. Journal of Cleaner Production, 2011, 19 (13): 1 426~1 437

[9] BERRONE P,FOSFURI A,GELABERT L,et al. Necessity as the Mother of ‘Green’ Inventions: Institutional Pressures and Environmental Innovations [J]. Strategic Management Journal, 2013, 34 (8): 891~909

[10] PRZYCHODZEN J, PRZYCHODZEN W. Relationships between Eco-Innovation and Financial Performance-Evidence from Publicly Traded Companies in Poland and Hungary [J]. Journal of Cleaner Production, 2015, 90: 253~263

[11] HART S L. Natural-Resource-Based View of the Firm [J]. Academic Management Review, 1995, 20(4): 986~1 014

[12] TEECE D, PISANO G, SHUEN A. Dynamic Capabilities and Strategic Management [J]. Strategic Management Journal, 1997, 18(7): 509~533

[13] CHENG C C J, YANG C L, SHEU C. The Link between Eco-Innovation and Business Performance: A Taiwanese Industry Context [J]. Journal of Cleaner Production, 2014, 64: 81~90

[14] KING A, LENOX M. Does It Really Pay to Be Green? An Empirical Study of Firm Environmental and Financial Performance [J]. Journal of Industrial Ecology, 2001, 5(1): 105~116

[15] ARAGON-CORREA J A, SHARMA S. A Contingent Resource-Based View of Proactive Corporate Environmental Strategy [J].Academy of Management Review, 2003, 28(1): 71~88

[16] FRAJ E, MATUTE J, MELERO I. Environmental Strategies and Organizational Competitiveness in the Hotel Industry: The Role of Learning and Innovation as Determinants of Environmental Success [J]. Tourism Management, 2015, 46(1): 30~42

[17] 李继学, 高照军. 信息技术投资与企业绩效的关系研究——制度理论与社会网络视角[J]. 科学学与科学技术管理, 2013, 34(8): 111~119

[18] 高照军, 武常岐. 制度理论视角下的企业创新行为研究——基于国家高新区企业的实证分析[J]. 科学学研究, 2014, 32(10): 1 580~1 592

[19] 刘洪深, 汪涛, 周玲,等. 制度压力、合理性营销战略与国际化企业绩效——东道国受众多元性和企业外部依赖性的调节作用[J]. 南开管理评论, 2013, 16(5): 123~132

[20] DIMAGGIO P J,POWELL W W. The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields [J]. American Sociology Review, 1983, 48(2): 147~160

[21] 钟榴, 郑建国. 制度同构下的绿色管理驱动力模型与创新路径研究[J]. 科技进步与对策, 2014, 31(12): 12~16

[22] PORTER M E, LINDER V D C.Green and Competitive: Ending the Stalemate [J]. Harvard Business Review, 1995, 73(5):119~134

[23] 彭雪蓉, 黄学. 企业生态创新影响因素研究前沿探析与未来研究热点展望[J]. 外国经济与管理, 2013, 35(9): 69~80

[24] DONG Y, WANG X, JIN J,et al. Research on Effects of Eco-Innovation Types and Regulations on Firms’ Ecological Performance: Empirical Evidence from China [J]. Journal of Engineering and Technology Management, 2013, 34: 78~98

[25] 方惠, 方虹, 雷涯邻, 等. 基于环境规制的中国出口企业绩效分析研究——以电子信息出口企业为例[J]. 生态经济, 2008(4):120~123

[26] COSTANTINI V, MAZZANTI M. On the Green and Innovative Side of Trade Competitiveness? The Impact of Environmental Policies and Innovation on EU Exports [J]. Research Policy, 2012, 41(1): 132~153

[27] DOGANAY S M, SAYEK S, TASKIN F. Is Environmental Efficiency Trade Inducing or Trade Hindering? [J]. Energy Economics, 2014, 44: 340~349

[28] LEWIS G J, HARVEY B. Perceived Environmental Uncertainty: The Extension of Miller’s Scale to the Natural Environmental [J]. Journal of Management Studies, 2001,38(2): 201~234

[29] 程聪,谢洪明. 公司外部环境、绿色经营策略与竞争优势关系研究:以环境效益为调节变量 [J]. 科研管理, 2012, 33(11): 129~136

[30] JACOB K. 针对环境创新的领先市场[M].第1版.陈冰梦,黄海峰, 张毅,译.北京:机械工业出版社,2009

[31] ABADIE A. Semiparametric Difference-in-Differences Estimators [J]. Review of Economic Studies 2005, 72 (1): 1~19

[32] 李玲,陶峰. 中国制造业最优环境规制强度的选择——基于绿色全要素生产率的视角 [J]. 中国工业经济, 2012(5): 70~82

[33] CLEFF T, RENNINGS K. Determinants of Environmental Product and Process Innovation [J]. European Environment, 1999, 9(5):191~201

[34] CHANG E C, WONG S M L. Governance with Multiple Objectives: Evidence from Top Executive Turnover in China [J]. Journal of Corporate Finance, 2009, 15(2): 230~244

[35] LOW P,YEATS A. Do Dirty Industries Migrate [J]. International Trade and the Environment, 1992, 159: 159~168

[36] 伊志宏,姜付秀,秦义虎. 产品市场竞争公司治理与信息披露质量[J]. 管理世界, 2010 (1): 133~141

(编辑桂林)

Revisiting the Eco-Innovation-Profitability Nexus: The Moderating Effect of Institutional Pressure

MA DingYE JianmuLIU Sishi

(Wuhan University of Technology, Wuhan, China)

Abstract:Basing on a sample of A-share in the period of 2004 to 2013, we analyze the impact of firm-level eco-innovation on profitability.To control the selection bias, we match every eco-innovation firm with the non-adopter according to a set of ex ante characteristics such as year, industry and profitability, and apply Difference-in-Difference (DID) method which addresses time series and cross-sectional influences to compare performance between eco-innovation firms and non-adopters. Results indicate that externality reducing innovation firms would experience profitability loss while regulation intensity, export status and industry competition intensity strengthen this negative effect; energy and resource efficiency innovation firms are financially rewarded, and this is especially the case for export firms or firms in the highly competitive industry. This study sheds light on the relationship between eco-innovation and profitability from the perspectives of eco-innovation typologies as well as the institutional pressure, thus offering certain reference value to top management in terms of eco-innovation decision.

Key words:eco-innovation; institutional pressure; profitability; Difference-in-Difference

通讯作者:叶建木(1968 ~),男,浙江富阳人。武汉理工大学(武汉市430070)管理学院教授、博士研究生导师。研究方向为项目管理、创新管理。E-mail:jianmuye@126.com

中图法分类号:C93

文献标志码:A

文章编号:1672-884X(2016)02-0275-10

基金项目:国家自然科学基金资助项目(70871095);湖北省科技支撑计划软科学研究类资助重点项目(20150342)

收稿日期:2015-04-17

DOI编码: 10.3969/j.issn.1672-884x.2016.02.014