商业银行息差水平影响因素研究

2016-03-23□姜丹

□姜 丹

商业银行息差水平影响因素研究

□姜丹

摘要:净息差、净利差是衡量商业银行盈利水平的重要指标,受生息资产收益率、付息负债的付息率及生息资产与付息负债占比影响,与商业银行自身的资产负债结构和定价水平高度相关。因此,要提高商业银行的盈利水平,必须提高生息资产各业务类型定价能力,加强付息负债各业务类型成本控制,不断实施业务创新,有效开拓低成本负债来源和高收益资产的新渠道。

衡量商业银行盈利水平的两个重要指标分别是净息差和净利差,这两项指标除了受经济运行环境和宏观经济政策影响外,与商业银行自身的资产负债结构和定价水平高度相关。从上市银行公开数据来看,该两项指标近年来基本呈下降趋势,但银行间差异较大。本文通过分析近五年来16家A股上市银行①16家A股上市银行包括国有银行5家:工行、建行、农行、中行、交行;股份制银行8家:招商、中信、兴业、浦发、民生、光大、平安、华夏;城商行3家:北京、宁波、南京。上述银行数据取自上市银行定期报告及wind资讯。净息差、净利差特点,探究影响商业银行净息差、净利差水平的重要因素,提出提高盈利能力的有关建议。

一、净息差、净利差概念

(一)净息差。

净息差,又名净利息收益率,是净利息收入与生息资产平均余额的比值,公式表示如下:

净息差=净利息收入/生息资产平均余额=(利息收入-利息支出)/生息资产平均余额=(生息资产平均余额×收益率-付息负债平均余额×付息率)/生息资产平均余额=收益率-(付息负债平均余额/生息资产平均余额)×付息率

(二)净利差。

净利差,又名净利息差,是生息资产收益率与付息负债付息率的差值。公式表示如下:

净利差=收益率-付息率

(三)区别与联系。

净息差与净利差是两个不同的概念,净息差代表资金运用的结果,相当于净资产收益率的概念;而净利差代表了银行资金来源的成本与资金运用的收益之间的差额,相当于毛利率的概念。

净息差与净利差之间的关系十分密切。由于生息资产平均余额和付息负债平均余额的差距不会太大,本质上对净息差产生影响的还是净利差水平。净利差的高低则依赖于生息率和付息率的差值,即低成本吸收资金,高收益运用资金的能力越强,净利差水平就越大,进而净息差也就越大。

二、上市银行净息差、净利差分析

(一)总体情况。

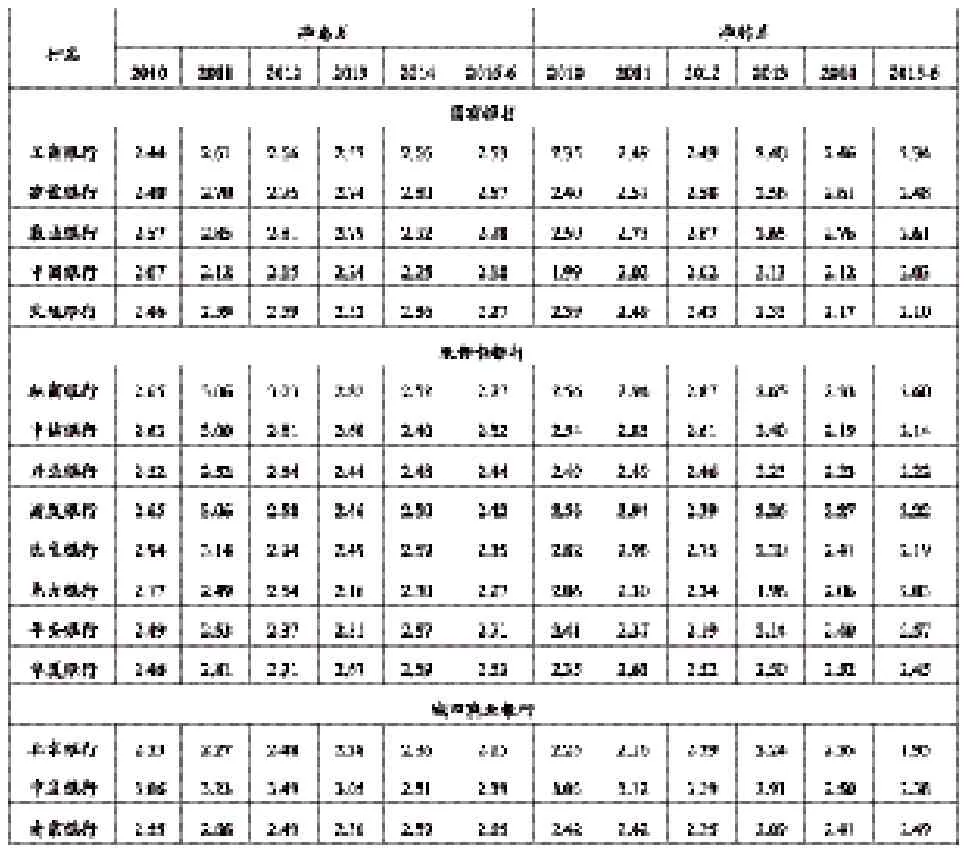

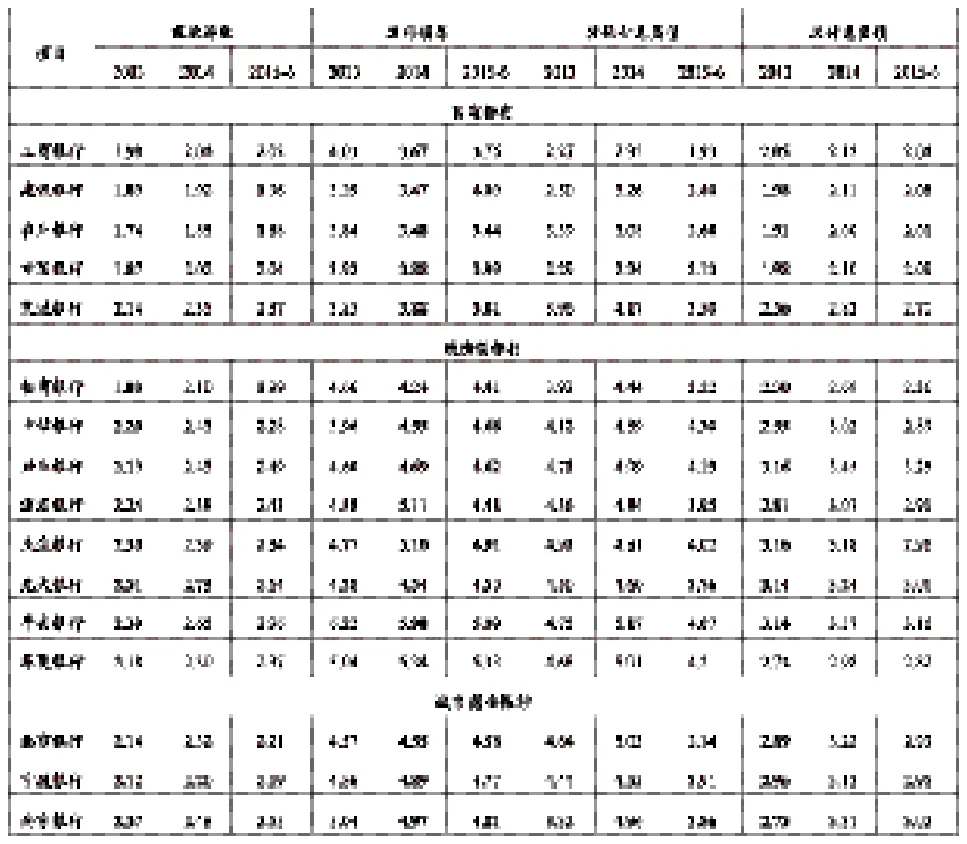

表1 上市银行2010~2015年中期净息差、净利差列表 单位:%

从表1可以看出,除极少数银行外,大部分上市银行净息差、净利差指标在2010~2012年基本处于持续上升的态势,随后,进入持续收窄阶段。但分类型来看,国有银行该两项指标较为稳定,股份制银行差异较大(其中民生和光大银行两项指标下降较快,平安银行则是逆势走高,2015年上半年排第三位),城商行波动较大。

净息差、净利差指标的变化,与2012年以来受人民银行持续降息政策以及存贷款利率浮动区间调整政策影响,商业银行贷款降息重定价和利率市场化等因素密切相关。但上述影响因素可以说是系统性因素,对每家商业银行而言都是相同的,各家银行净息差、净利差水平的高低及对经济环境和政策影响的反应程度,与各自资产负债结构和利率定价水平存在更为密切的联系。

(二)上市银行生息资产收益情况分析。

上市银行生息资产收益受生息资产各项目占比及各项目收益率两项因素影响,下面分别进行分析。

1.上市银行生息资产占比分析。

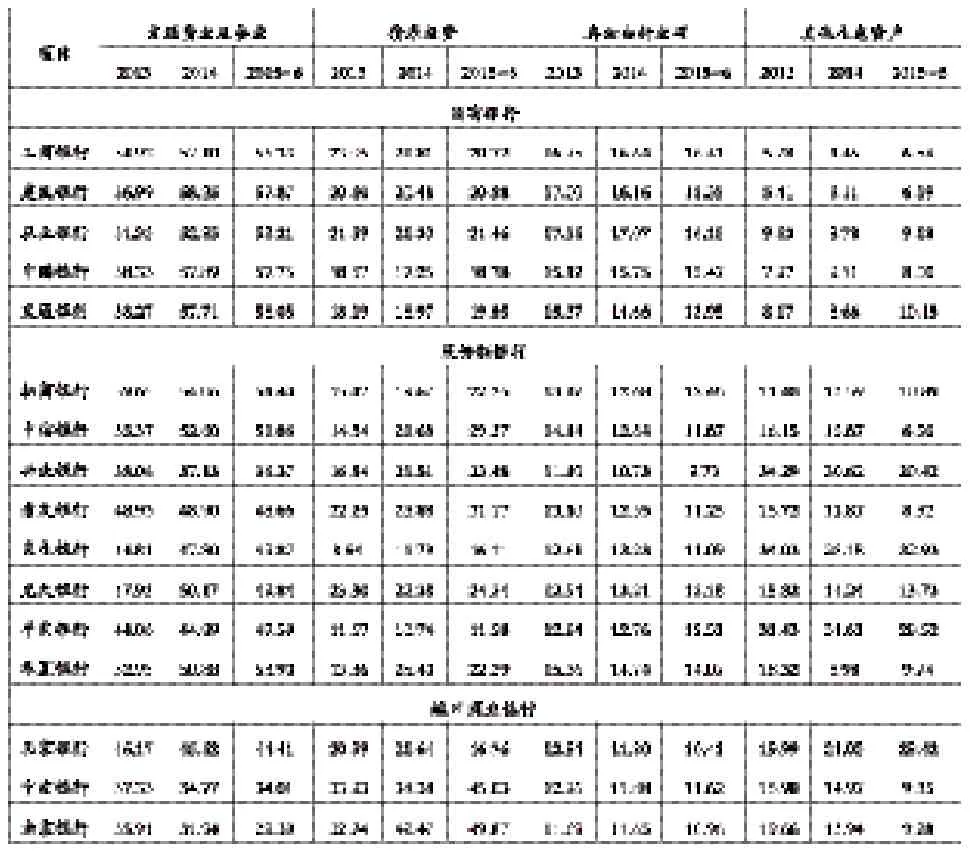

表2 上市银行2013~2015年中期生息资产占比列表 单位:%

从表2来看,国有银行发放贷款及垫款占比最高,除农行外,其他四家基本处于57%左右的高位,债券投资占比除中行略低外,基本在20%左右,其他生息资产占比基本处于个位数。

股份制银行中的招商、华夏银行,城商行中的北京银行业务结构与国有银行相类似,其净息差、净利差处于一个比较稳定的水平。近年来,兴业、中信、浦发等银行的债券投资业务发展迅速,占比提升较快,其中兴业银行的传统信贷业务、债券投资业务、同业业务,基本做到了“三分天下”;城商行债券投资占比逐年提升,其中南京银行和宁波银行已大幅超过贷款及垫款占比,代表了银行业新兴的业务发展方向。

总的来看,传统信贷业务占比较高的银行,其净息差、净利差指标会处于相对较为稳定的状态;但“轻资本”、“交易型”银行的发展态势在越来越多的传统业务受限的中小银行身上体现,也能够在一定程度上确保净息差、净利差水平的稳定乃至提升。

2.上市银行生息资产收益率分析。

生息资产中,存放央行款项收益率基本持平,对收益率水平影响较大的是贷款业务、债券投资业务和同业业务,其中贷款业务是银行的主营业务。

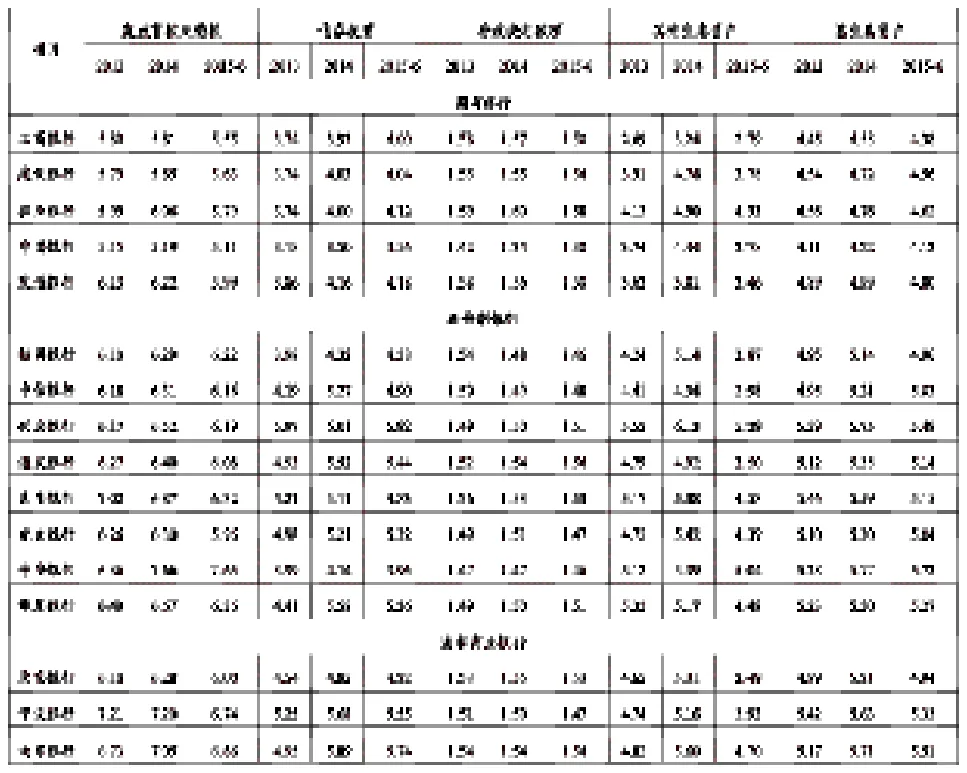

表3 上市银行2013~2015年中期生息资产收益率列表 单位:%

表3列示了按类型划分的生息资产收益率情况。国有银行的各类生息资产收益率均处在一个比较均衡的位置,总的生息资产收益率并不高。

从贷款业务收益率来看,股份制银行中的平安银行、民生银行较高,波动幅度也较大,这与其主推的消费类信贷业务定价关系较大;城商行中的南京银行、宁波银行较高,稳居上市银行二、三位,这与上述银行位于长三角等经济发达区域,贷款定价相对较高不无联系。

从债券投资收益率来看,股份制银行中的兴业银行最高,超过或接近6%,此外,浦发、华夏、光大银行的收益率也超过5%;城商行中的南京银行、宁波银行较高,稳居上市银行二、三位,体现出了较强的交易能力。

同业业务收益率格局与债券业务相似,兴业、平安等股份制银行收益率超过5%,南京、民生、华夏、光大等银行收益率超过4%,并进而带动该类上市银行生息资产收益率整体处于较高水平。

(三)上市银行付息负债付息情况分析。

上市银行付息负债成本受付息负债各项目占比及各项目付息率两项因素影响,下面分别进行分析。

1.上市银行付息负债占比分析。

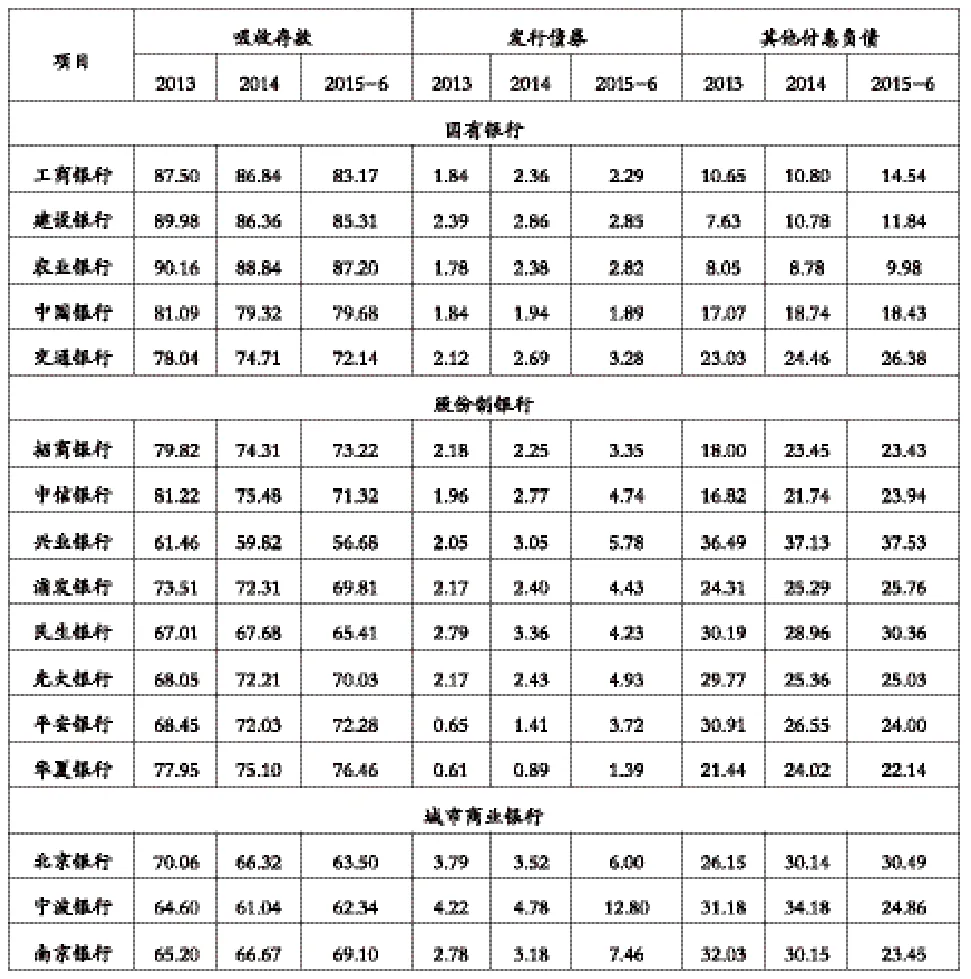

表4 上市银行2013~2015年中期付息负债占比列表 单位:%

从表4可以看出,上市银行付息负债的主要项目是吸收存款,吸收存款能力的高低,在很大程度上影响付息负债的成本。

除了交通银行在2015年上半年末占比略低于几家股份制银行外,国有银行在吸收存款方面具有明显优势,农行格外突出,这与该类银行历史悠久、网点众多、品牌深入人心不无联系。股份制银行中兴业、民生、浦发银行及城商行吸收存款占比均不超过70%,其中兴业银行更是低于60%。

上市银行发行债券占比均不高,但呈逐年上升趋势,至2015年6月末,宁波银行的债券投资占比接近13%。

其他付息负债主要是同业业务,城商行及部分股份制银行占比较高,该类负债付息率较高,占比过高的话,会拉升总体的付息率。

2.上市银行付息负债付息率分析。

付息负债中,对收益率水平影响较大的是存款业务和同业负债业务,其中存款业务是银行的立行之本。

表5 上市银行2013~2015年中期付息负债付息率列表 单位:%

国有银行付息率非常低,除交行外,均不到2.1%,其中吸收存款付息率的优势相当明显,除交行外,均在2%上下浮动,其他上市银行,仅有招商银行能与其媲美。此外,无论是发行债券,还是同业负债,国有银行均显著低于其他上市银行。

股份制银行中,招商银行优势较为明显,主要得益于其各业务类型付息率均最低,其中吸收存款付息率仅为1.99%,略高于农行11BP、建行3BP。其他几家付息率低于3%的银行,如华夏、中信、浦发和民生银行,吸收存款付息率在该组中也是较低的几家。

城商行中北京银行各类型业务付息率较低,故其总的付息率是该组中最低的;南京银行各业务类型占比较为均衡,且付息率均较高,故其总的付息负债率最高。

由上面分析可以看出,商业银行传统的吸收存款业务付息率较低,如果该类业务品种占比较高,则可显著降低付息成本。

上市银行不同的发展类型,决定了其不同的付息率构成结构,如四大国有银行、股份制银行中的招商、华夏银行,以及城商行中的北京银行,侧重于传统业务,其净息差、净利差水平较为稳定;而侧重于新兴同业业务、市场业务的上市银行,如股份制银行中的兴业、平安、民生及光大银行以及城商行中的南京、宁波银行,其净息差、净利差水平有可能在某个时间段会比较高,但波动较大。

三、结论与建议

一是净息差主要由净利差决定,但受生息资产与付息负债相对规模的影响;二是生息率主要看贷款和债券投资的平均收益水平,前者与贷款期限结构和定价水平密切相关,后者与债券的投资水平、债券的品种配置和期限配置能力高度相关;三是付息率主要看存款结构,定活比是非常关键的指标;四是存款结构改善较为困难,净息差最重要的因素就是贷款定价,定价越高,净息差就有可能越高。

利率市场化加速推进将进一步导致银行息差走势以及盈利能力出现分化。大银行的品牌和渠道优势将进一步加大对存款的吸附能力,中小银行也会奋起直追。要提高净息差和净利差水平,且确保其仍在高位运行,可以从下述几方面着手:

一是提高生息资产各业务类型定价能力,确保收益水平持续提升。具体来说,信贷要优先投向贷款收息率和存贷利差高的区域、利率执行水平高的业务和产品,在全面衡量客户对银行综合贡献的基础上,对资产业务和关联中间业务进行组合营销和组合定价,对综合收益低的客户要寻求多项业务和多项产品组合的发展来提高总收益。同时,着力加强债券投资的运营管理,提高闲置资金的利用效率。

二是加强付息负债各业务类型成本控制,确保业务成本稳中有降。加强负债来源的多元化建设,转变负债业务增长方式,积极拓展低成本资金来源,有效控制负债成本,优化负债结构。具体来说,要从严控制高成本的保险资金等大额协议存款,对市场化运作、高成本的结构性存款产品尽量用于关系型客户的维护上;在零售业务方面要摆脱单一的价格竞争,打造价格以外的竞争新优势,尽量满足客户多方面的金融消费需求,大力拓展活期存款沉淀渠道,提高活期存款占比;在资金业务方面需加强债券业务和同业业务的定价管理,降低付息成本。

三是加强业务创新,实现业务全面发展。利率市场化必然导致存款竞争激烈,传统的公司贷款业务利差难以提高,一味依赖公司业务的格局存在较大的风险聚集,商业银行要不断创新,力求在存款、贷款、衍生品创新上进行突破,通过理财产品的规模增加,获得非存款的资金来源。大力发展零售业务和风险权重较低的资金业务,通过资产证券化、投行业务等金融创新,提高资金的使用效率,确保利差水平合理提升。同时,应积极提高自身优势业务,提高个性化、高定制服务,实现金融行业全牌照,以更好地应对利率市场化下息差减小所带来的冲击,如设立信托和基金子公司的形式,提升集团的协同效用,实现银行可持续发展。

【参考文献】

[1]于研,魏文臻杰.银行利差与表外业务的内生性研究——基于中国上市商业银行2008-2013年的实证分析.国际金融研究[J],2015,(8).

[2]刘莉亚,李明辉,孙莎,杨金强.中国银行业净息差与非利息收入的关系研究.经济研究[J],2014,(7).

[3]席波,吴永锋.利率市场化对商业银行净息差的影响.经济研究参考[J],2015,(9).

[4]冯静生.关于提升净息差管理水平的思考.北京金融评论[J],2015,(4).

[5]赵轲轲.利率市场化改革与商业银行业务转型研究.郑州大学学报[J],2015,(11).

[6]中国银行业协会利率工作委员会.完全放开存款利率上限对商业银行的影响及应对.中国银行业[J],2015,(11).

(作者单位:江苏银行)