商业银行小微企业网络融资模式研究

2016-03-23张学冬

□张学冬

商业银行小微企业网络融资模式研究

□张学冬

摘要:当前,各家商业银行在小微企业金融服务模式上,普遍开始探索运用互联网技术和数据挖掘技术,融合线上线下融资过程,通过创新在线融资产品,为小微企业提供新的服务渠道。如何利用自身网络和渠道优势,积极探索并构建符合自身特色的网络融资模式,已成为一个非常紧迫且必要的课题。笔者结合江苏地区主要银行小微企业网络融资产品的发展情况,以及农业银行在该领域已经作出的一些有益探索,提出农业银行发展网络融资业务的有效路径。

一、江苏地区主要银行小微企业网络融资产品发展情况

小微企业在国民经济中扮演着重要角色,但在融资过程中却存在许多难题。基于金融创新的网络融资服务为小微企业融资营造了新的融资环境。网络融资不仅仅是线下银行信贷和民间融资方式的线上化,更是在线下基础上借助网络技术和网络精神发展出的全新融资环境,它将金融业务服务优势与互联网技术的优势整合在一起,使信息不对称的现状得到改观。商业银行还可以在获客渠道和审批技术上进行创新,从而满足小微企业“短、小、频、急”的融资需求。

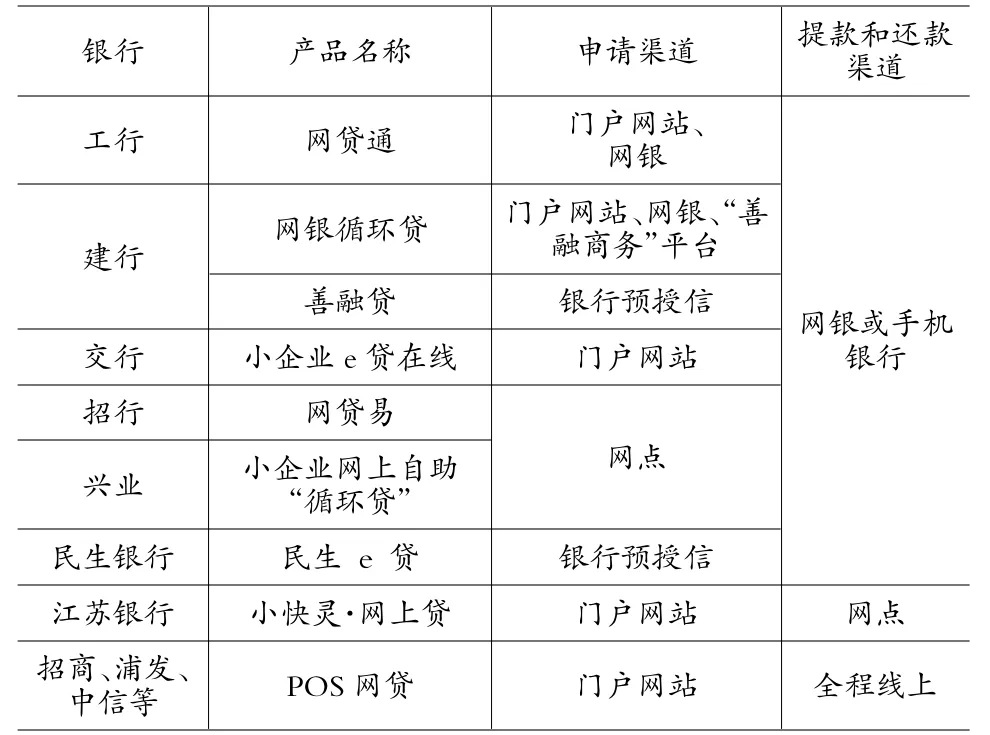

从江苏省银行同业情况看,建行、工行、中行、交行、招行、浦发、中信等相继提出各具特色的小微企业网络融资产品和服务。

表1 主要同业网络融资产品要素表

通过分析,同业小微企业网络融资产品的运作模式基本分为以下四种:

模式一:企业线下申贷,线上提款和还款。小微企业到银行柜面申请贷款,银行进行调查、审查、审批,客户在网银上申请提款和还款,融资资金随借随还、循环使用,满足小企业随时随地的融资需要。典型产品为招商银行“网贷易”,企业到柜面申请贷款,通过网银自助提款和还款,贷款使用情况可在网银上随时查询。

模式二:企业线上申贷、提款和还款,银行线下审批。小微企业通过银行门户网站、企业网银等渠道申请贷款,银行收到客户网上申请信息后,与符合条件的客户联系,开展实地调查,获得审批通过后,客户可通过网银申请提款和还款。典型产品有建行“小企业网银循环贷”和工行“网贷通(网络循环贷款)”。

模式三:银行预授信,企业线上提款和还款。银行针对存量小微客户采用主动授信方式,通过后台批量筛选符合条件的客户,给予“预授信”额度,客户无需提供抵押,通过网银在额度有效期内实现贷款的随借随还,系统自动审批。典型产品为建行“善融贷”、民生银行“民生e贷”。

模式四:基于大数据的全流程在线运作模式。目前,很多股份制银行细分小微企业客户需求,以基于POS机流水数据的贷款服务作为小微企业网络贷款的突破口。POS网贷产品基于POS流水数据,全程在线申请、审批、放款,无需抵押、按日计息、按月结息。目前中信银行、江苏银行、南京银行、招行、光大银行、华夏银行、浦发银行等多家商业银行均已推出该产品。

此外,还有电子供应链金融(通过接入企业ERP系统,为企业提供货类融资、应收账款融资、预付款融资三类业务,如农行在山东和深圳试点的“数据网贷”)、电商平台网贷业务(为自建电商平台和其他电商平台上的小微企业提供多样化的贷款服务,如建行“阿里小贷”)也都是大数据金融的重要表现形式。

二、农业银行网络融资模式

农业银行自2010年开始,便着手在网络融资领域开展探索。一是在后端即用信环节创新推出了“智动贷”产品,满足小微企业通过网银、银企通平台自助用信,随借随还;二是在前端即申贷环节创新推出了“在线贷”产品,提升服务半径;三是在电子供应链金融领域进行了尝试,开发了“数据网贷”业务。但是,对比同业相对成熟的网络融资模式,农业银行仍存在以下几点问题:

(一)在线受理平台仅初具雏形,功能亟待完善。一是未实现与信贷生产系统(C3)对接。该产品目前发布在贸易通系统上,客户经理只能通过贸易通系统进行落地处理。在C3进行信贷审批时,需重新录入数据信息。二是业务流程环节较多。客户在线提出申请后,系统对是否同意受理还要履行审批流程,且需经过客户经理、团队负责人等多个流转节点,很大程度上增加了基层行操作步骤,业务推广的接受程度较低。三是评分卡规则的科学性和合理性需进一步改进。系统在客户经理落地进行预受理之前进行在线申请的初筛,根据评分卡规则计算分值,对初筛不通过的在线申请返回拒绝,通过的在线申请进入客户经理预受理流程。从目前情况看,评分卡指标体系不尽合理,误判率较高。四是发布渠道有限。目前仅在农行门户网站发布,获客渠道相对单一。

(二)尚未打通全流程在线运作,在线审批仍是空白点。一是自助提款和还款功能仅限于“智动贷”一个产品,其他产品并不具备相关功能,而小微企业的融资需求特点决定了其对便利性要求相对较高,因此随借随还功能不应只是一个产品,更应该是一个与全部小微企业信贷产品对接的渠道。二是信贷审批环节仍需线下运作,在基于特定评分卡模型实现贷款自动审批方面仍存在空白。

(三)缺乏基于大数据应用的普适性产品。目前,除在山东和深圳农行试点的“数据网贷”外,并无适用全国的通用型大数据网络融资产品。一方面,各分行围绕供应链和电商平台交易数据所创新的产品或服务模式,仍然是立足于线下运作方式,且受制于核心企业和平台的合作意愿;另一方面,自有结算渠道长期积累起来的大数据并没有得到有效挖掘和应用。

三、农业银行发展网络融资的路径选择

农业银行发展网络融资应紧跟市场趋势,加快在线融资产品创新的步伐,完善在线融资产品功能,提升产品竞争力。

(一)完善在线受理产品功能。具体包括网上申贷信息与C3系统的数据对接、缩短业务受理流程、优化网上申贷界面、改进评分卡指标、增加产品的发布渠道等。

(二)推广线上用信模式。打通“简式贷”、“账盈通”等特色产品的自助用信功能,开放企业网银、银企通平台、掌上银行APP、微博平台、微信公众号等用信提款渠道,实现客户在合同有效期内随时随地自助提款和还款,循环使用,满足小微企业资金使用频率快、周期短的特点。

(三)研发大数据应用信贷产品。从目前现状看,农行能够精准掌握的企业大数据主要来源于结算渠道,其他电商平台的数据则完全掌握在合作方手中,开发产品必然受制于人。因此,当前可联合银联商务研发基于POS流水数据的全流程线上融资产品。银联商务掌握了海量用户交易流水,农行可依据小微企业POS刷卡交易流水,结合人行征信数据和其他外部信息数据,建立数据模型,测算小微企业的经营规模、运营能力、资金需求,实现全流程线上申请、审批、放款和还款。

(四)探索在线审批技术。对信贷审批历史数据进行梳理,筛选风险水平较低、标准化程度和审批通过率较高的业务,提炼其贷款方案共性特征,尝试建立评分卡审批模型,并在信贷管理水平较高的地区开展试点,初期实行“人工审批+系统验证”,后期逐步向“系统审批+人工干预”过渡,成熟后再推广使用。

(作者单位:农业银行江苏省分行)