主成分分析在商业银行财务评价研究中的应用

2016-03-18刘亚娇

刘亚娇

山西财经大学

主成分分析在商业银行财务评价研究中的应用

刘亚娇

山西财经大学

本文选取十二家商业银行为样本,运用主成分分析法,基于骆驼评分体系作为评价商业银行财务状况的方法,从诸多财务指标中选取部分有效指标,使用统计软件spss,完成对商业银行的财务综合评价。

主成分分析;上市商业银行;财务评价

一、引言

对商业银行进行财务评价,主要基于商业银行提供的财务报表和定期披露的相关财务指标数据,不仅要对商业银行的现在财务状况作出评价,更要基于现状根据商业银行“盈利性、安全性、流动性”的经营原则和相关的监管要求及政策,对商业银行未来的财务状况和运营结果进行预测以做出正确的决策。本论文对财务指标的筛选基本基于“骆驼评级法”。财务指标选取规则如下:盈利能力指标选取加权平均净资产收益率、净利差、成本收入比;资产质量指标选取不良贷款率、拨备覆盖率、贷款拨备率;资本充足率指标选取资本充足率、一级资本充足率;偿还能力指标选取资产负债率;成长能力指标选取净利润增长率、净资产增长率。

主成分分析(Hotelling,1933)是利用降维的思想,把给定的存在相关性的多指标转化为几个不相关的综合指标的多元统计分析方法。通常进行主成分分析的步骤如下:先对原始数据进行标准化处理,计算样本相关矩阵R;再求相关矩阵R的特征值与特征向量;选择m(m<p=变量数)个主成分,对所选主成分做经济解释。

二、实证分析

1.数据选取与检验。本文选择目前国内具有代表性的上市 12家商业银行(中国工商银行、中国交通银行、中国农业银行、中国建设银行、华夏银行、招商银行、浦发银行、中信银行、兴业银行、民生银行、光大银行,北京银行)作为样本,主要包括11个分析指标:X1=资产负债率,X2=加权平均净资产收益率,X3=成本收入比,X4=拨备覆盖率,X5=贷款拨备率,X6=资本充足率, X7=净利差,X8=不良贷款率,X9=一级资本充足率,X10=净利润增长率,X11=净资产增长率。数据来自上海证券交易所官网各商业银行所提供的2013年年报。

在进行主成分分析之前,首先对数据进行标准化处理再进行相关性检验,由相关矩阵可得到11个指标彼此之间存在较强的相关性,说明11个指标反映的相关经济信息有很大的重叠,因而可以进行主成分分析。

2.提取主成分因子。运用SPSS14.0得出结果,前四个主成分累计方差提取率达到了87.408%,符合一般要求提取大于80 %的标准,可以认为前四个主成分因子涵盖了原始数据的大部分信息,即提取4 个主成分能对12家上市商业银行的财务状况做出较好的解释。其中第一个主成分的方差提取率34.334%, 所占权重为34.334/87.408=0.39;第二主成分的方差占全部方差的23.659%,23.659/87.408=0.27;第三主成分占比16.609%,16.609/87.408=0.19 ;第四主成分占比12.806 %,所占权重为12.806/87.408=0.15。这样由原来的11个指标转化为四个新的综合指标。

3.将计算出的前四项主成分因子的评分权数代入综合财务评价函数,得到综合财务评分模型为:F=0.39F1+0.27F2+0.19 F3+0.15F4 ,F1、F2、F3、F4 为四项主成分因子的得分。

4.分析成份矩阵,确立主成分因子得分公式。对于每个主成分,把系数和对应的指标相乘后再求和,可以得到最终的主成分得分公式,利用它就能够对所有样本进行因子评分了。运用spss进行主成分分析,可得到主成分因子得分公式。第一主成分在资本充足率和一级资本充足率上有较大正载荷;第二主成分在贷款拨备上有较大的正载荷;第三主成分在成本收入比和净资产增长率上有较大的正载荷;第四主成分在加权平均净资产收益率上有较大的正载荷。

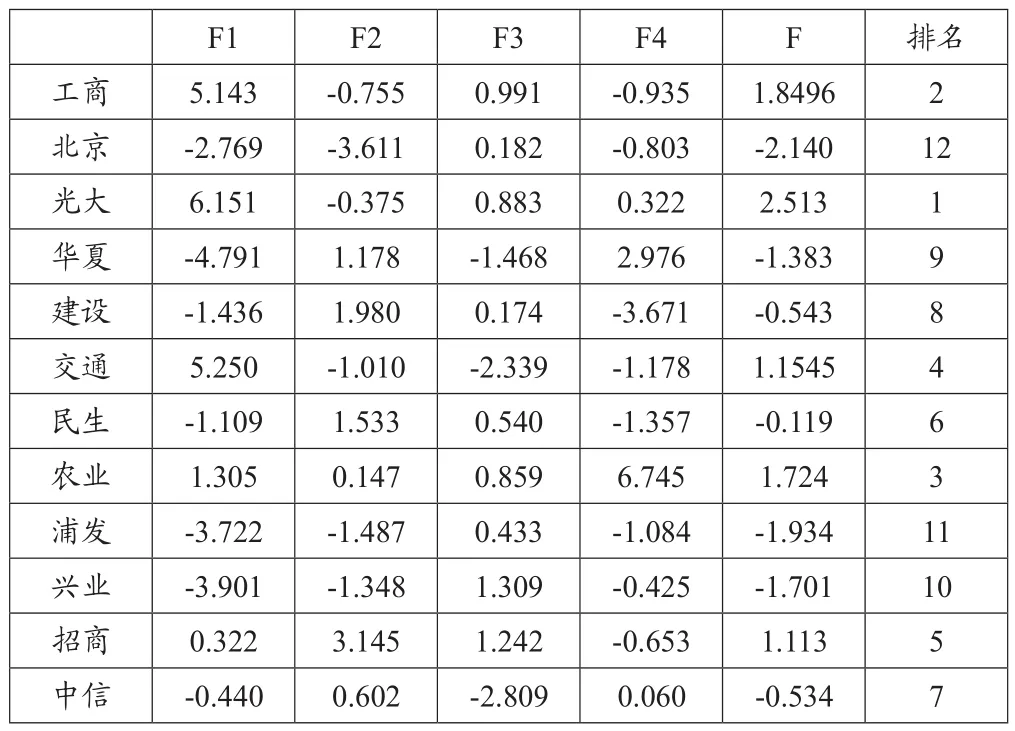

5.根据上两条设计得出财务综合评价函数公式,运用excel的sumproduct函数,可得到选取的12家银行的财务状况综合得分和排名如下表1。

表1 财务综合得分情况表

三、结论

根据评分结果显示,2013年光大银行的财务综合得分在12家上市商业银行中居于首位,结合成分矩阵估计结果,说明光大银行在2013年资本充足盈利能力强,但资产质量存在一些问题需要改善。由光大银行2013年度的财务报告所提供的信息可知,该银行在2013年成功实现了H股上市融资,资本充足水平明显提升,盈利水平提升。和实证分析所得出的结论正好相呼应。而北京银行的的财务综合得分中居于末位,且在2013年度存在较严重的资金等方面的问题,对其营运能力和资产质量都产生了一定的影响。北京银行2013年的年报显示该银行在2013年年报中披露了重大风险提示,这一事实基本也与财务评价的实证分析结果相契合。

由相关结论可知,本论文运用主成分分析法,对商业银行财务评价进行研究得出的结论有可参考的价值。与此同时,由于本论文搜寻的资料具有一定的局限性,选取的指标也有些片面,尚有一些问题有待完善。

[1]韩光道,杨雪.基于主成分分析法的商业银行财务评价研究[J].金融理论与实践,2012.

[2]唐文斌.关于改进财务综合评价方法的设想[A]. 统计研究[C],2002.

[3]唐军.主成分分析法在城市商业银行绩效评价中的运用[J]. 金融经济,2009.

[4]王学民.应用多元统计[M].上海财经大学出版社2001.

[5]关景春.建立城市商业银行财务评价指标体系的探讨[A],2003.

刘亚娇(1991-),山西临汾人,山西财经大学2014届金融学研究生