涉棉产品弱势难挡 运行质量稳中向好

2016-03-16

在全国经济增速下滑的背景下,2015年我国棉纺织行业平稳运行,尽管国内外需求紧缩,部分地区产能有所下降,出口形势严峻,但全国骨干型企业通过加快设备升级、产品结构调整以及新产品开发,加强企业内部管理等措施,努力降低生产成本,提高生产效率,提升企业自身竞争力。2015年行业运行特点可概括为:市场需求疲软,价格弱势,出口受挫,企业加强内功修炼,效益稳中向好。

涉棉产品价格全年弱势

棉花价格全年弱势难挡

从2015年看,国内棉花价格整体走低,直接原因是需求不足。2015年10月份以来,新棉品质下降,短期内刺激了高等级棉价格上行,然而上涨持续时间短且乏力,棉花价格上行难成气候,至2015年底棉花价格弱势走低。此外,国内庞大的棉花库存给市场“供给充足,供远大于求”的预期,也造成棉花需求端观望情绪浓厚,价格难以上涨,这从2015年7月份国储棉投放成交率能判断,国家计划投放100万吨,实际成交仅6万余吨,除了国储棉质量问题外,投放价格缺乏竞争力,导致成交情况不如预期。

与国内棉价相比,国际棉花价格震荡频繁,2015年我国减少配额发放数量,一定程度上影响了美棉、印度棉的出口,全球棉花消费量相对下降,不利于国际棉价上涨。然而受汇率影响,以人民币计价的国际棉价整体表现为小幅上行,因而国内外棉价差进一步缩小,中国棉纺织行业协会(以下简称“中棉行协”)监测到的数据是,内外棉价差由2015年初的3800元/吨,缩小至2015年底的1300元/吨。

化纤短纤价格波动频繁

相对棉花较为明确的下行趋势,涤纶、粘胶短纤价格则显得大起大落,波动频繁。2015年上半年,短纤价格以平稳为主,在2015年第二季度涤纶和粘胶短纤价格出现企稳回暖的迹象,之后两类短纤价格走势截然相反。由于供应商缩减产量、设备维修等缘故,粘胶短纤产量下降,价格自2015年第三季度快速爬升,并且超过棉花,期间粘胶短纤需求量快速增加,也哄抬了价格快速上扬。此时,受原油价格影响明显的涤纶短纤价格则快速下跌,并一直持续到2015年年底。粘胶短纤经过了快速上涨期,终究因需求乏力在2015年第四季度价格转势下跌,价格又跌至棉花以下。

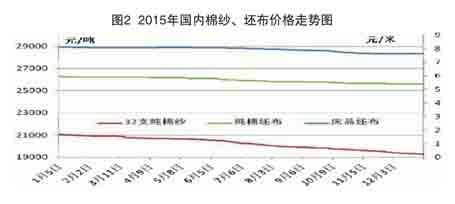

棉类纱布产品价格一路下行

受棉花价格弱势、市场需求不足的影响,国内涉棉的纱布产品价格全年下行,从调研中了解到,国产棉纱常规品种还受到进口纱的压制,价格提升困难,再加上下游客户端的频发压价,企业难以消化高成本,不得不放弃订单。相比棉纱产品,粘胶短纤纱价格较2014年略有增长,但增幅不大。

纯棉坯布市场则更为冷清,因国产纯棉坯布大部分以出口为主,而国际需求下降,坯布转内销市场难以完全消化,价格下行明显。另外,家纺用高档坯布上半年价格坚挺,但下半年开始逐渐下调价格加紧销售。

行业外贸全年疲软负增长

2015年1~11月,全国纺织服装出口贸易额下降同比3.7%,其中棉制纺织品服装同比下降9.7%,降幅超过行业平均水平。从2015年全年看,棉制纺织品上半年出口下滑更为明显,下半年在棉织物出口好转的情况下,降幅逐月缩小。2015年,我国外贸下滑与欧盟、日本国内需求缩减有较大关系,我国棉制纺织品出口数量下降,产品出口单价下滑,因此造成整个贸易额的负增长。

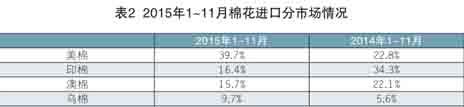

棉花进口量第三季度锐减

2015年我国累计进口棉花147.5万吨,同比下降40%。由于2015年配额发放数量仅89.4万吨,并且集中在国营贸易企业和大型纺纱企业,这些企业资金实力较为雄厚,集中在上半年采购进口棉。从进口棉品种看,美棉是进口棉中占比最大的,约占40%,其次是印度棉,但印度棉数量同比下降较大,同比下降71.8%,主要原因是印度棉在质量上优势不明显。

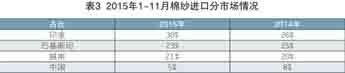

中高支纱进口快速增长

2015年,我国棉纱进口的速度继续升温,全年累计进口棉纱线234万吨,同比增加16.9%,其中仍以印巴纱为主,此外越南纱进口数量增长迅速。值得关注的是,进口纱中精梳30s~47s纱数量增长明显,以印度30s~47s精梳纱数量最大,同比增长106.7%,其次该品种的越南纱增长达128.8%,越南纱快速增长的主要原因还是国内产能转移至越南,其纱线回流至国内市场,中国仍是全球纱线主要的消费市场。另外,我国保税区进口的国产棉纱数量占比下降3个百分点,与海关加大对加工贸易“一日游”监管力度有关联。

棉织物出口数量下降

作为我国棉制纺织品主要的出口品种, 2015年1~11月棉织物累计出口75.6万吨,同比减少1.6%,出口产品价格低廉,出口市场分布广泛,集中分布在东盟、非洲地区。孟加拉一直以来都是我国棉织物最大的进口市场,2015年我国出口至孟加拉的棉织物数量同比增长9.5%,出口东盟菲律宾的棉织物数量同比增长70.7%,其他市场则基本为负增长。

企业经营质量稳中向好

全行业纱布产量微降

从调研中了解到,全国开工率约为八成,部分地区仍有停产、限产的现象,骨干优势企业生产基本稳定,从产品产量上看,较2014年略有下降。从中棉行协跟踪的全国骨干企业的产量数据来看要略好于全国,跟踪企业纱产量低速增长,2015年纱产量同比增长1.65%,全年同比增速整体回落;布产量上半年持续负增长,自2015年第三季度小幅回升,全年累计布产量同比增长1.23%。

产品销售缓慢,库存压力大

调研中了解到,2015年企业订单明显减少,产品销售缓慢,资金周转不畅。从走访的企业中发现,绝大多数棉纺企业调整了产品结构,增加了化纤等短纤维用量,既减少了棉花价格下跌带来的库存贬值,同时化纤混纺类产品差异化率较大,能更好地适应市场需求。尽管高档纯棉精梳产品以及差别化化纤类产品相对有一定需求,但市场基本固定,难以大规模在数量上提升,不足以带动整个市场回暖。

销售不畅、价格下行直接造成产品库存的积压,去库存成为棉纺织厂全年的重要工作,而下游一旦出现资金问题,就会影响产品顺利出库。企业反映,棉纺企业原料随买随用,快进快出,产品库存控制在一个月左右较佳,但也有库存超过三个月,面临较大的资金风险,一些小型企业因为缺少资金支援或者企业之间互保问题,倒闭关停的现象多有存在。

企业经济效益稳中向好

从中棉行协跟踪数据来看,2015年骨干型企业经营质量良好,主营业务收入同比增长3.77%,亏损面为23.78%,较年初亏损面缩小了6.62个百分点,其中大型骨干企业在保证行业运行平稳中发挥着中坚引领作用。这些企业积极转变发展方式,加快转型升级,通过优化资源配置、调整产品结构、加大技改投入,以“多生产线、多元化”的经营模式创新,在优胜劣汰的市场竞争中提升行业抵御风险的能力。

投资状况良好

尽管行业发展形势艰难,但国内棉纺织投资状况良好,尤其新疆投资热潮仍未退却,企业转型技改积极推进,2015年我国棉纺纱织造完成投资额2592亿元,同比增长15.3%,新开工项目数2906个,同比增长14.5%。投资数据作为衡量行业发展信心指数的重要指标,可以判断棉纺织行业对产能提升做出了不懈努力。

预 测2016

2016年,市场需求短时期内难以回暖,行业仍应将发展重点放在转型升级上,只有保证了企业及产品的竞争力,才能抵御市场、政策因素等形成的负面影响。行业发展努力方向包括以下三方面:

加快产能的优化升级。未来产能增长以紧密纺、喷气涡流纺为主,企业管理逐步向自动化、智能化、信息化方向不断完善。加快转变产品结构。未来纺纱织造企业将以创新研发为主要攻关方向,加大产品差异化和功能化,提高产品附加值,尤其要注重对非棉纤维的开发和应用,开拓新市场、新领域。加快整合棉纺织上下游产业链。由于市场需求下滑,应加强棉纺织上下游协同合作,对市场分析、产品开发、渠道管理、宣传形成对接,实现产品生产-销售-营销的顺畅。