车底盘装备维修费计领工作分析与审核规则设计*

2016-03-15吴建明

鲁 凯 吴建明

(军械工程学院装备指挥与管理系 石家庄 050003)

车底盘装备维修费计领工作分析与审核规则设计*

鲁凯吴建明

(军械工程学院装备指挥与管理系石家庄050003)

摘要在装备维修管理费标准计领工作中,专用配套车(底盘)作为一个独立的通用装备类别计领维修管理费。论文就专用配套车(底盘)在计领工作过程中存在的问题进行研究分析,并给出车底盘装备维修管理费计领的审核规则。利用这些规则可以实现对车底盘装备维修管理费计领数量的计算机自动审核。

关键词装备维修管理费; 审核规则

Process Nalysis and Checking Rules Design for Vehicle Chassis Maintenance and Management Expenses

LU KaiWU Jianming

(Command and Management Department, Ordnance Engineering College, Shijiazhuang050003)

AbstractIn the work of equipment maintenance and management expenses, the appropriation vehicle(chassis) is an indepentdent kind of equipment to receive the expenses. The questions existing in the process of receiving the expenses are analyzed, then the rules for checking the account of appropriation vehicle(chassis) are proposed. Using this rules can carry out the auto-examinning of accounts for vehicle chassis maintenance and management expenses.

Key Wordsequipment maintenance and management expenses, checking rules

Class NumberTP391

1引言

全军装备维修管理费部队计领经费用于装备日常维护保养,是保持装备技术状态的“口粮”。根据总部相关部门规定,科研试验等专用配套车(底盘)(以下简称车底盘)按照通用车辆(技术保障)单装标准的一定比例计领。由此可以看出,车底盘装备的维修管理费是不包含在其搭载装备的维修管理费中的。因此在标准计领工作中把车底盘作为一个独立的通用装备类别计领维修管理费。

在历年的装备维修管理费标准计领工作中发现,车底盘装备维修实力数据存在着数量不准确的问题。同时,由于对筛选过程中筛选出的存在疑问的数据条目数量巨大,所以不可能通过人工进行一一审核,只能对其中差距较大的数据条目和重点装备进行审核,这样会出现部分数据条目有意被遗漏的问题。数据不准确和欠审核的问题往往会导致装备年度维修管理费的偏多或偏少,偏多会造成维修管理费的浪费,偏少则会造成装备的失修。

本文将围绕车底盘计领数量中存在的典型问题进行具体分析,并给出相关的对策建议。

2计领工作流程分析

2.1计领流程

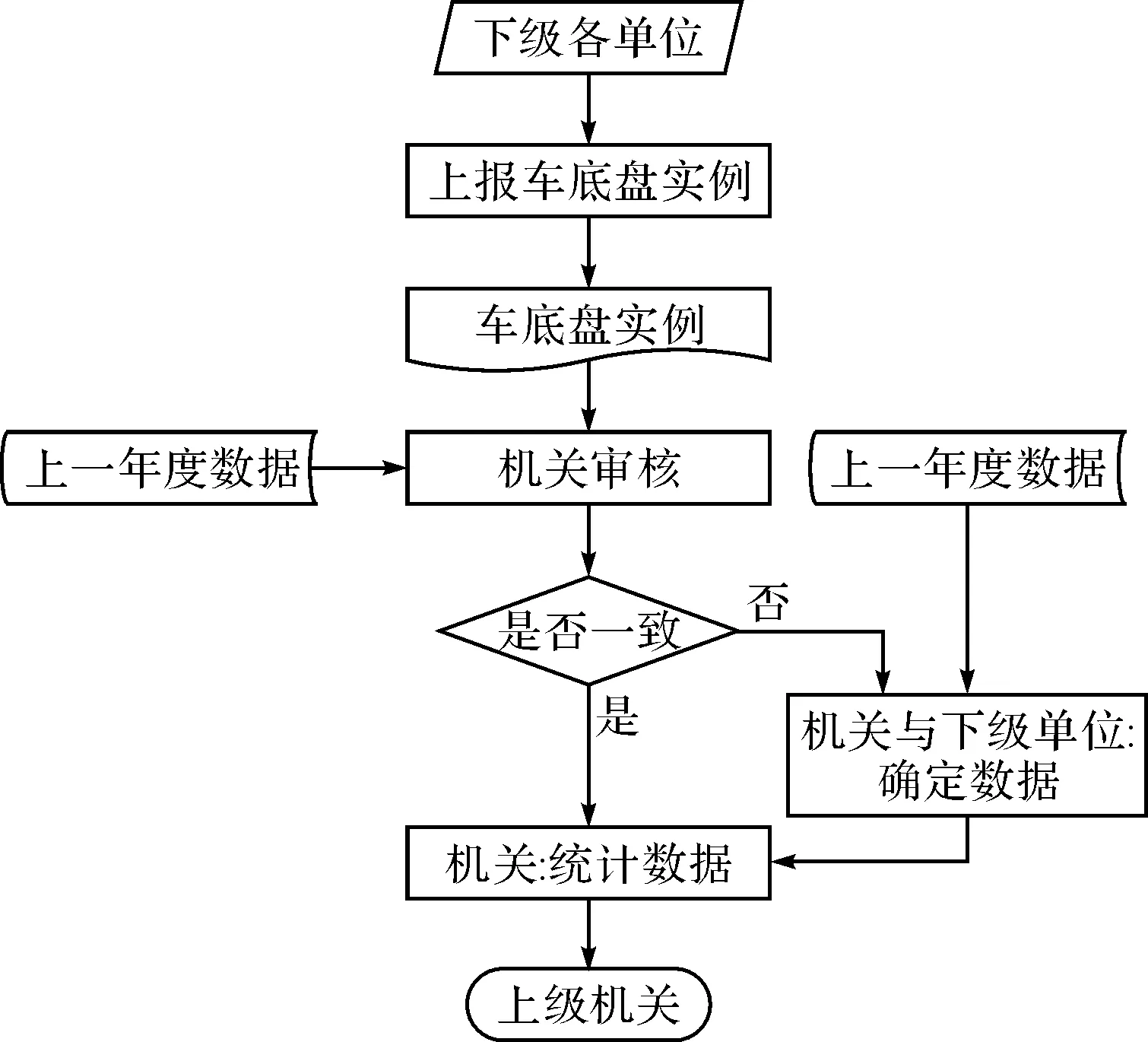

车底盘装备计领数量的审核流程参见图1。

2.2数据处理过程

同一型号的搭载装备会配备不同型号的车底盘。这些车底盘的计领数量经统计后与其他类型装备一并上报至总部相关部门。在图2中,单位年末上报的装备实力样例参见A部分;其搭载装备配套车底盘的账本样例参见A+B部分;人工统计的中间过程参见C部分;统计的结果就是各型号车底盘应上报的计领数量参见D部分。

图1 车底盘装备计领数量审核流程图

2.3存在问题

通过对流程图的分析可知,整个车底盘装备计领数量审核过程中存在以下几个问题:

2.3.1审核前提不充分

车底盘装备作为一个独立的通用装备类别,在审核过程中与之相关的审核标准包括筛选依据、调整命令文件以及《XX计领标准》等。作为筛选依据的数据决定着车底盘数量的准确性,但是筛选依据是由上一年度经总部核准的维修实例数据构成,该数据的精确性值得商榷。而其他文件资料则是在经过筛选依据筛选过的基础之上发挥作用的。此外,车底盘装备与其搭载的装备必定有着确切的关系,而在审核过程中并未对这种关系加以利用,使得同一系统的装备在计领维修管理费时割裂为两个独立的个体。

2.3.2人工统计易出错

在实际工作中,车底盘计领数量的统计大部分是由人工完成的。在统计过程中工作人员计算时粗心大意或是长时间工作产生疲惫感[1],很容易出现上报计领数量出现错误。同时,若工作人员不能正确对待工作[2],主观故意多报或思想懈怠错报,也会给审核工作增加不必要的工作量。

2.3.3人工审核有遗漏

审核过程中,由计算机筛选出的与筛选标准不一致的数据条目数量巨大。在现实条件下,这些数据条目不能通过计算机进行自动审核,只能由人工对照纸质文件资料进行审核。在时间紧张的情况下,人工审核只能对差距较大的数据条目进行审核,有意遗漏掉其中差距较小的数据条目。

3原因分析

3.1车底盘计领数量多于应配备数量

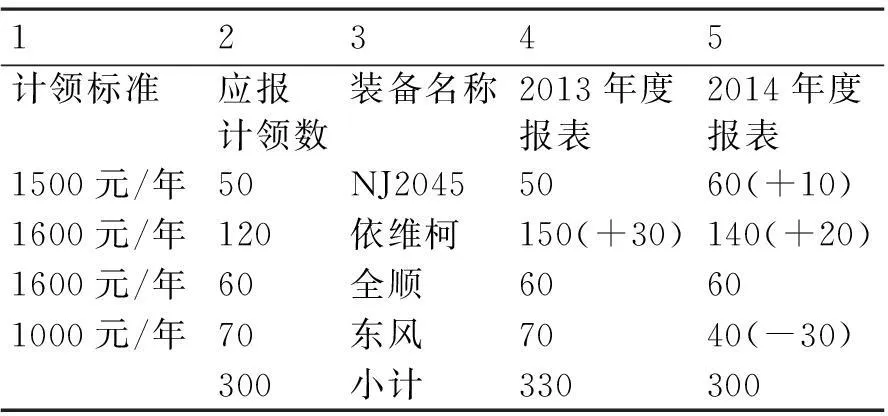

根据装备配备标准,车底盘与其搭载的装备有确切的关系。本文以A型装备和B型装备为例,其车底盘数量与其搭载装备数量为1∶1的关系。在图2中,某单位A型装备实力200台,B型装备实力100台,小计共300台;NJ2045、依维柯、全顺、东风四种车底盘分别为50台、120台、60台、70台,小计共300台,其应报计领数量如表1第2列所示。而该单位的20XX年实际上报计领数量如表1中第4列所示,上报的车底盘数量多了30台。

图2 车底盘实力分布样表

经调查分析,出现这种类似错误的原因有两个方面:一是主观人为的造假,此类数据通常是偏大的。二是由人工统计造成的随机错误,但随机错误出现偏大和偏小的概率是相同的。

此外,车底盘与搭载的装备还有一对多或多对一的关系,若其数据出现错误可以参考本文进行分析。

3.2将标准低的车底盘上报成标准高的

从表1第1列中可以看出,不同型号车底盘的计领标准是不同的。表1第5列为某单位2014年度上报车底盘计领数据,表1第2列为该单位应报计领数,通过对两者进行比较,可以发现两者总数是一样的,但是减少了计领标准较低的东风底盘的数量30台,将其分别加入计领标准较高的NJ2045底盘10台、依维柯底盘20台。

经调查分析,各单位为了获得更多的维修管理费,在明知计领数量总数过大容易被审核发现的情况下,主观人为地保持计领总数不变,将标准较低的车底盘上报成标准较高的车底盘。

3.3随机错误

由于随机错误所产生的问题,相比较于以上两个原因所产生的问题来说,由于其随机性更不容易被审核出来,其数据可能偏大也可能偏小。在人工录入数据过程中,录入误差也是不可避免的[3]。出现随机错误的原因有工作人员录入数据时发生邻位错误[4]等。

表1 车底盘应报计领数与实报计领数对照表

3.4效率低下

在人工统计过程中,由于个人集中精力时间有限,且害怕出现错误,所以其工作效率并不是很高。耗费大量人力的同时,也会造成物力财力的耗费。

4对策研究与审核规则设计

由于搭载的装备与车底盘有着确切的对应关系,所以车底盘计领数量可以根据搭载装备的数量使用计算机自动审核,以减少人工审核带来的错误,提高标准计领工作的审核效率。

对策一:按现行“搭载装备实力(A)+车底盘计领数量(D)”上报标准计领数据。可以利用车底盘与其搭载的装备两者之间确切的对应关系进行审核,从而消除总数偏大和随机错误的问题。

对策二:按照“搭载装备实力(A)+车底盘计领数量(D)+车底盘实力分布(B)”上报标准计领数据,其格式为“装备代码+通用车辆代码+装备数量”。这样的话,可以在筛选标准数据准确的前提下对各单位各型号的车底盘计领数量进行审核,消除总数偏大、减低增高和随机错误的问题。

对策三:建议将所有搭载装备编码加上车底盘要素。由于现行有些装备编码中含有车底盘要素,有的不含车底盘要素,所以暂时无法按第二种方法上报。若将所有搭载装备编码加上车底盘要素的话,第二种方法将不仅仅局限于没有主观人为错报数据的条件,而是可以利用总部掌握的车底盘实力与各单位车底盘实力之间相对应的关系对上报计领数量进行审核,同时消除总数偏大、减低增高、随机错误和效率低下的问题。

表2 问题对策对应表

如表2所示,其反映的是对策及其能够解决问题的对应关系。

5结语

本文从车底盘计领数量审核流程入手,分析了其中存在的问题及原因,并针对原因给出了审核规则:

1) 利用对策一,以直接实现对各型号车底盘装备计领总数的审核。

2) 利用对策二,在已有报表基础上增加车底盘实力分布的内容。该方法在一定程度上增加了统计工作的工作量,可能降低工作效率,但是能够解决其它存在的问题。

3) 利用对策三修改基础编码,所有搭载装备编码加上车底盘要素。该方法可行性较高,实现后可以完成对车底盘装备计领数量的自动计算与审核,极大地提高数据质量的同时提高工作效率。

参 考 文 献

[1] 李小荣.浅谈ERP数据录入中存在的问题及对策[J].中国管理信息化,2010,13(6):92-94.

LI Xiaorong. Questions and countermeasures for ERP Data Input[J]. China Management Informationization,2010,13(6):92-94.

[2] 刘志君.血站计算机信息管理系统信息录入错误与改进[J].中国输血杂志,2011,24(8):715-717.

LIU Zhijun. The Data Input Errors and Improvement for Blood Station Information Managament System[J]. Chinese Journal of Blood Transfusion,2011,24(8):715-717.

[3] 尹海洁,刘耳.利用SPSS消除统计数据录入误差的一种方法[J].西安交通大学学报(社会科学版),2003,23(3):66-71.

YIN Haijie, LIU Er. A Method for Eliminating Errors in Data Entry Using SPSS[J]. Journal of Xi’an Jiaotong University(Social Sciences Edition),2003,23(3):66-71.

[4] 李彪,于同刚.提高信息系统数据输入正确性的方法研究[J].信息技术,2015,(3):25-28,32.

LI Biao, YU Tonggang. Research on Methods of Improving the Accuracy of the Information System Data Input[J]. Information Technology,2015,(3):25-28,32.

中图分类号TP391

DOI:10.3969/j.issn.1672-9722.2016.02.043

作者简介:鲁凯,男,硕士研究生,研究方向:装备管理理论与应用。

*收稿日期:2015年8月9日,修回日期:2015年9月11日