风险投资、R&D投入与技术创新

——基于协整与VECM模型的实证研究

2016-03-14晏发发陈驹嵘

晏发发 陈驹嵘 陶 玲

(华南农业大学经济管理学院,广东 广州 510642)

1 引言

自1998年以来,风险投资在中国取得迅猛的发展,并且对技术创新的影响日益增大,研究者们将研究视角投向该领域,风险投资、R&D投入与技术创新的关系成为该领域的热门和焦点。2015年11月3日,新华社发布的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》指出,“十三五”是中国迈进创新型国家行列至关重要的一个阶段,同时又通过创新驱动发展战略将中国的发展动力从要素驱动转换成创新驱动的决胜阶段。由于风险投资极大地推动了技术创新这一论断得到了广泛的认可,因此国家增加了风险投资,并出台了一系列新政策,推动风险投资行业的发展,从而获得更多的技术创新成果。风险投资在中国已经发展了30多年,它对中国技术创新有什么影响,影响有多大?风险投资对技术创新的贡献与R&D投入的贡献孰大孰小?

针对以上问题,本文选用1995~2013年中国的风险投资额、R&D投入和国内发明专利量数据构建了VECM模型,研究风险投资额、R&D投入和国内发明专利量之间是否存在长期均衡和短期均衡,如果这种长期或者短期均衡关系存在,那么风险投资究竟对我国技术创新产生了多大的影响,以及比较我国风险投资与R&D投入对技术创新贡献的大小。

剩下部分的结构安排如下:第一部分是文献回顾,第二部分是研究设计,第三部分是实证分析,最后是研究结论。

2 文献回顾

风险投资是由职业金融家投入到新兴的、迅速发展的、有巨大竞争潜力的企业中的一种权益资本(American Venture Capital Association)。 由美籍奥地利经济学家熊彼特(1883~1952)在1912年出版《经济发展理论》一书里,他首先系统地提出了“技术创新理论”,他指出创新的目的在于获取高额利润。近年来,研究人员的关注点聚焦在风险投资对技术创新究竟是何影响这个点上,以及倘若是正向影响,那么这种影响相比于其他因素(如研发支出)而言究竟是大还是小。鉴于样本的可获得性、时间、种类及所处的背景等的差异性,因此,研究者们得出了的实证结论也不相同。Gilbert和Newbery;Zucker,Darby,Brewer等(1982;1998)研究发现风险投资对技术创新具有显著的负向影响。Hellmann和Puri;Peneder;Gompers和Lemer;Ueda和Hirukawa;Keilbach和Engel(2000;2002;2010;2003;2003a,2008b;2007)经过实证研究发现风险投资对技术创新呈中性。还有一部分学者研究发现风险投资对技术创新起作用有积极作用。Kortum和Lerner(2000)研究得到风险投资所促进专利数增加的结论,并且还得出1亿美元R&D投入引起专利数的增加大约为1亿美元风险资本引起的专利数的增加的三百分之一。Ueda和Hirukawa(2006)采用K-L模型以及Kortum和Lerner的处理数据方法,研究发现:美国风险投资增加会引起产业技术创新和专利数增加。方世建和王莹(2013)采用Kortum和Lerner的研究方法和模型,研究发现风险投资对技术创新的促进作用是R&D投入的3.63倍。基于Kortum和Lerner(2000)的研究方法,Tykvova(2000)改进了K-L模型,选取了1991~1997年58个德国样本,并对其分析后也得到了类似的结论:风险投资与技术创新呈显著的正相关关系,当风险投资投资额增加一倍时,会引起全社会专利申请量增加为原来的1.12倍;当有风险资本介入的企业数量增加一倍时,会引起全社会专利申请量增加为原来的1.21倍。

程昆、刘仁和和刘英(2006),采用一元回归和二元回归,选用1994~2003年风险投资、科技投入与创新产出数据,证明了风险投资对我国技术创新有促进作用。王建梅和王筱萍(2011)研究得出我国风险投资并不能显著地引起技术创新的增加或者减少,但是R&D投入与技术创新关系显著。邵同尧(2011)利用系统GMM方法分析我国27个省市的风险投资等因素对创新产出的影响,实证分析表明:风险投资促进技术创新,研发支出额也促进技术创新,并且研发支出额对技术创新的影响比风险投资额对技术创新的影响要大。彭素芬(2013)以1995~2011年中国高新技术产业数据为样本,采用对数多元回归模型,实证结果为风险投资与高新技术产业发展呈显著正相关关系。当风险投资每增加1个百分点,高新技术产业发展水平提升6个百分点。赵武、李晓华和朱明宣等(2015)选取我国1994~2012年风险投资额、研发经费投入和创新产出数据,运用线性回归和PLS回归得出与邵同尧相似的结论,并且还得出风险投资额对专利产出的偏弹性系数是研发经费支出额偏弹性系数的一半。

基于相关文献的回顾,本文力求在以下方面有所贡献:(1)研究的视角方面,先前文献较多从静态考虑,较少从长期均衡的角度研究,而本文研究风险投资、R&D经费支出对技术创新的动态影响,从长期和短期均衡两方面研究;(2)模型的选择方面,国内学者们多采用线性回归分析来考察风险投资、研发投入、技术创新三者之间的关系,本文基于协整分析和VECM模型更有利于考察三者的长期和短期均衡和动态调整关系;(3)变量衡量方面,相关文献笼统地采用R&D投入,本文考虑到R&D投入中的其他资金源于风险投资额与债券发行额,而现阶段我国通过债券发行的方式促进技术创新还非常少,这部分的资金绝大部分源自于风险投资,因此,本文从R&D投入剔除了其他资金,增强研究结论的说服力;(4)结论对比方面,本文将研究结果与美国、德国进行了比较分析。

3 研究设计

3.1 模型设计

本文沿用Kortum和Lerner的研究思路(Kortum和Lerner,2000;Kykova,2000;Ueda和Hirukawa,2006;王建梅和王筱萍,2011;方世建和王莹,2013),具体模型为lnPt=β0+β1lnRDEt+β2lnVCt+μt其中:lnPt代表专利申请量的对数;lnRDEt代表研发支出的对数;lnVCt代表风险投资额的对数;β0代表随机游走项;β1代表偏回归系数,是在风险投资额保持不变时,专利申请量对研发支出的偏弹性系数;β2代表偏回归系数,是在研发支出不变时,专利申请量对风险投资额的偏弹性系数;t为第t年观测值;μt是随机扰动项。

3.2 变量定义

本文将国内发明专利申请量(Pd)作为被解释变量,采用风险投资额(VC)和R&D投入(RDE)作为解释变量,来研究风险投资对我国技术创新的影响。

(1)被解释变量Pd表示国内发明专利申请量。Kortum和Lerner;Tykova;Ueda和Hirukawa(2000,2000,2000,2006)将专利数作为创新的替代性来论证技术创新的能力。选取国内发明专利申请量作为技术创新替代性指标的优势如下:①衡量技术创新的常用指标有三个,专利就是其中之一;②考虑到外观型专利和实用型专利不能很好地体现技术创新(陈芳菲和张鹏,2011),本文采用是国内发明专利申请数作为自主创新能力的替代指标;③与技术创新密切相关的专利数据可获性较高。

(2)解释变量风险投资额(VC)和R&D投入(RDE)。风险投资额衡量风险投资的水平。R&D投入的常用的替代指标为R&D经费内部支出(程昆,刘仁和和刘英,2006;王建梅和王筱萍,2011;邵同尧,2011;陈芳菲和张鹏,2011;方世建和王莹,2013;彭素芬,2013),然而在R&D内部经费支出的来源中包括政府资金、企业资金、国外资金和其他资金四个部分,其中,其他资金额源于风险投资额与债券发行额,现阶段我国通过债券发行的方式促进技术创新还非常少,这部分的资金绝大部分源自于风险投资,因此本文从R&D内部经费支出剔除了其他资金这个部分。

3.3 样本选择与数据来源

我国第一家风险投资公司是1985年成立的,随后30年,风险投资机构的规模与数量不断增大,但是考虑到风险投资数据的可获得性,本文实证分析选取的是1995~2013年的风险投资额、R&D投入以及国内发明专利申请量剔除通货膨胀并且取对数后的数据,并分析国内发明专利申请量(lnPd)、风险投资额(lnVC)和R&D投入(lnRDE)三者之间的关系。数据来源:国内发明专利申请量的数据根据《中国统计年鉴》历年数据整理获得;R&D投入的数据根据《中国科技统计年鉴》历年数据整理获得;风险投资额的数据来源于2012年和2014年《中国创业风险投资发展报告》;CPI的数据来源于《2014年中国统计年鉴》。风险投资额、R&D投入额以及国内发明专利申请量的原始数据单位分别为:亿元、亿元、件。

4 实证分析

4.1 平稳性检验

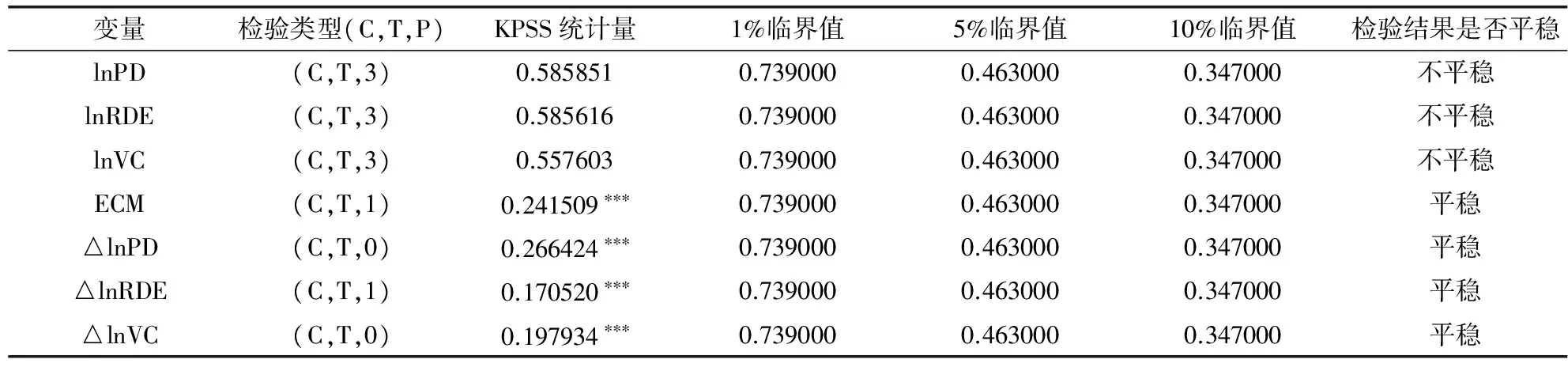

检查序列平稳性的标准方法是单位根检验,总共有六种方法:ADF检验、DFGLS检验、PP检验、KPSS检验、ERS检验和NP检验。因为ADF检验和KPSS检验是平稳性检验中普遍用到的检验方法,并且ADF检验和KSPP检验假设相反,如果检验结果一致,说明平稳性检验的效果比较好,因此,本文采用ADF单位根检验(见表1)和KPSS单位根检验(见表2)对原序列进行平稳性检验,得出ADF检验和KPSS检验的结果一致:lnPD、lnRDE、lnVC变量的水平值存在单位根,一阶单整后为平稳时间序列,这表明lnPD、lnRDE和lnVC之间可能存在长期均衡关系。此外,对回归方程的估计残差ECM也进行ADF单位根检验和KPSS单位根检验发现该回归方程的残差序列平稳。

表1 原序列ADF单位根检验

注:单位根检验方程的检验类型(C,T,P),其中C是constant,代表常数项、T是time,代表时间趋势,P是滞后阶数,由AIC、SC最小准则确定。其中,*表示伴随概率P-value≤10%显著水平,**表示伴随概率P-value≤5%显著水平,***表示伴随概率P-value≤1%显著水平。△表示将原序列差分。

表2 原序列KPSS单位根检验

注:同表1备注。

4.2 长期均衡分析——协整关系检验

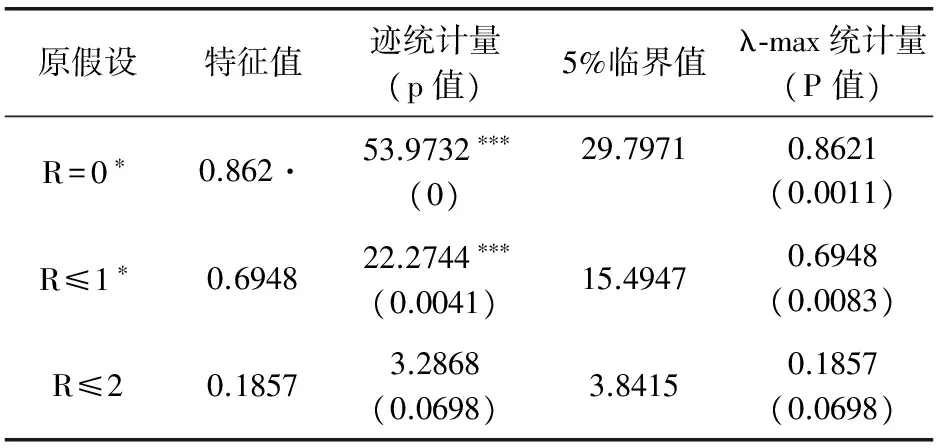

为了检验lnPd、lnRDE和lnVC是否具有长期均衡关系,需要进行协整关系检验。通过LR、FPE、AIC、SC和HQ值五个准则确定滞后期,来确定最大滞后阶数。其结果显示:LR为1阶,FPE、AIC、SC和HQ为3阶,因此五个准则选出来的滞后阶数为3阶,可以将VAR模型的滞后阶数定义为3阶,评价结果是建立VAR(3)模型。因此,结果表明Johansen-Juselius协整检验中滞后阶数为2阶。下面对lnPD、lnRDE和lnVC进行协整检验,检验结果如表3。

表3 Johansen-Juselius协整检验结果

表3给出了无约束情况下的协整秩检验,共五列。第一列表示原假设的协整关系的个数,Eviews列出了3个检验的原假设,对能够拒绝原假设的检验用“*”,且“*”表示显著水平是5%。第二列是特征值。第三列是迹检验统计量和相伴概率。第四列是在可能犯错误的概率为5%时对应的临界值。第五列是最大特征值统计量的值以及相伴概率。对此,只有第一个原假设被拒绝,表中第二行说明了检验的结果:迹检验表明在可能犯错误的概率为5%时,协整关系的个数为2。在95%的概率下,国内发明专利申请量lnPd、R&D投入lnRDE和风险投资lnVC之间存在长期均衡关系。协整向量为β1=(1,0,-1.5914,-1.9559),β2=(0,1,-1.1817,-0.068)其对应的协整方程分别为方程(1)和(2):

lnPdt-1=1.5914lnVCt-1+1.9559+εt

(1)

(0.0080)

(-19.9259)

lnRDEt-1=1.1817lnVCt-1+0.068+εt

(2)

(0.0550)

(-21.5069)

说明国内发明专利申请量lnPD、R&D投入lnRDE和风险投资lnVC之间存在长期均衡关系,与预期相符,R&D投入是决定国内发明专利申请量(Pd)的重要因素,对国内发明专利申请量(Pd)有明显的正向影响;同时,风险投资额对国内发明专利申请量呈显著的正相关关系,与预期仍相同。

4.3 短期均衡——向量误差修正模型(VECM)分析

本文lnPd、lnRDE和lnVC的数据通过ADF检验和KPSS检验之后发现其水平值和一阶差分都存在单位根,为非平稳时间序列,而一阶差分之后显示平稳,残差序列ECM平稳,并且lnPd、lnRDE和lnVC存在长期协整关系。因此,本文采用VECM模型来研究国内发明专利申请量lnPd、R&D支出lnRDE和风险投资lnVC的关系,通过Eviews 8.0建立模型,误差修正项为方程(3)和(4):

ECMt1=lnPdt-1-1.5914lnRDEt-1-1.9559+εt

(3)

ECMt2=lnRDEt-1-1.1817lnVCt-1-0.068+εt

(4)

从短期来看,有如下三个结论:(1)R&D投入lnRDE和风险投资lnVC对国内发明专利申请量lnPd的影响系数比为1∶1.1817,表明风险投资额对技术创新的边际产出比R&D投入对国内专利的申请量的边际产出多18.17%;(2)并且风险投资额对国内发明专利的弹性的绝对值和R&D投入的对国内发明专利的弹性的绝对值均大于1;(3)R&D投入与风险投资额对技术创新的呈显著正向影响。由此,我国风险投资对技术创新效率与R&D投入对技术创新同期影响要高一些。这个结果相较于风险投资发展比较成熟的国家比如美国而言,我国将近为美国1965~1992年间的三分之一(Kortum,Lerner,2000),同时与1991~1997德国相近(Tykvova,2000)。

向量误差修正模型方程有三个,其中最优修正方程为:

ΔlnPdt=-0.6964ECMt1+0.9352ECMt2+0.1584

(5)

其中,误差项ECMt1、ECMt2的偏回归系数分别为-0.6964和0.9352,表示在R&D投入与风险投资额偏离均衡位置的时候,该模型将系统地按照R&D投入和国内发明专利申请量整体的偏离程度的-0.6964,同时也将按照R&D投入和风险投资额整体的0.9352倍的幅度向均衡位置靠近。

5 研究结论

本文选取1995~2013年国内发明型专利申请量、R&D投入与风险投资额相关数据,通过实证研究分析风险投资与R&D投入对技术创新的作用,结果表明风险投资参与对技术创新产生显著的正面影响。同时研究发现我国的风险投资业与美国这样风险投资发达的国家相比还存在着非常大的差距。中国自从1985年第一家风险投资公司创立以来,逐渐在技术创新中摆脱对相关机构的固定的研发经费为主的现状。近年来风险投资额增幅非常大,在一定程度上促进了技术创新,因此在VECM模型中风险投资与技术创新呈显著正相关关系。但是,本论文研究看出,中国之前存在的制约风险投资发展的因素随着国家相关政策的出台和我国风险投资环境的不断完善逐渐减少。但是由本文的实证结果发现,我国风险投资对技术创新的贡献水平仍处于德国20年前的水平,故我国要促进技术创新,达到风险投资行业发达的美国仍存在许多亟待解决的问题。我国还需要继续发展和完善我国风险投资环境和体系,推动相关法律法规的实施,从而加速风险投资的发展,使之能够继续促进技术创新。

[1] Gilbert, Newbery.Preemptitive Patanting and Persistence of Monopoly[J].American Economic Review,1982,72(03):514-526.

[2] Lynne G.Zucker,Michael R. Darby and Marilynn Brewer.Intellectual Human Capoital and the Birth of the US Biotechnology Enterprises[J].American Economic Review,1998,01(88):290-306.

[3] Hellmann T,Puri M.The Interaction Between Product Market and Financing Strategy:the role of venture capital[J].Review of Financial Studies,2000,13(03):959-984.

[4] Michael Peneder.The Impact of Venture Capital on Innovation Behaviour and Firm Growth[J].vcmnIre Capital,2010,12(02):83-107.

[5] Josh Lerner,Paul Gompers.Short-Term America Revisited ?Boom and Bust in the Venture Capital Industry and the Impact on Innovation[J].Chicago Journals,2003,03(01):1-27.

[6] Masako Ueda, Masayuki Hirukawa.Venture Capital and Productivity[J].CEPR Working Paper,2003,01(01):1-33.

[7] Keilbach Max, Engel Dirk.Finn Level Implications of Early Stage Venture Capital Investment-An Empirical Investigation[J].Journal of Empirical Finance,2007,01(02):150-167.

[8] Samuel Kortum,Josh Lerner.Assessing the Contribution of Venture Capital to Innovation[J].Rand Journal of Economics,2000,31(04):674-692.

[9] Masako Ueda,Masayuki Hirukawa.Venture Capital and Innovation:Which is First?[J].Pacific Economic Review,2008,16(04):421-465.

[10] Tereza Tykvova.Venture Capital in Germany and Its Impact on Innovation[J].SSRN Electronic Journal,2000,01(01):1-43.

[11] 方世建,王莹.风险投资和传统研发投资的效率比较研究[J].当代经济研究.2013,(2):82-84.

[12] 程昆,刘仁和,刘英.风险投资对我国技术创新的作用研究[J].经济问题探索.2006,(10):17-22.

[13] 王建梅,王筱萍.风险投资促进我国技术创新的实证研究[J].科技进步与对策,2011,(8):24-27.

[14] 邵同尧.风险投资、创新与创新累积效应——基于系统估计的动态面板分析[J].软科学,2011,01(06):6-10.

[15] 彭素芬.风险投资对高新技术产业发展影响的实证研究——基于中国数据的检验[J].金融教学与研究,2013,(4):7-12.

[16] 赵武,李晓华,朱明宣等.风险投资、研发投入对技术创新产出的差异化影响研究[J].科技管理研究,2015,(7):1-5.

[17] 陈芳菲,张鹏.风险投资对高新技术企业自主创新的影响——基于创业板数据[C].基于互联网的商业管理学术会议,湖北,武汉,2011,01(01):4.