论服务实体经济重要参与者

——PE/VC视角

2016-03-13赵思宇

赵思宇

(安徽财经大学金融学院,安徽 蚌埠 233000)

1 我国私募股权投资(PE)和风险投资(VC)

PE从狭义的角度来说主要是指已经形成一定规模且其现金流相对稳定的企业私募股权部分,主要是创业投资后期的私募股权投资,其中夹层资本和并购基金的占比较大。而广义的私募股权投资包括了企业在首次公开发行前各个阶段的投资,涵盖初创期、发展期、扩展期、成熟期等各个时期的投资。

VC从狭义的角度是指投资以高新技术为基础,生产与经营技术密集型产品的投资。广义的风险投资泛指一切具有高风险、高收益的投资;从行为角度来讲,VC旨在促使高新技术成果尽快效益化、产业化,以取得高投入的一种投资过程。

作为金融创新的产物,VC(风险投资)、PE(私募基金)等股权投资具有高风险、高收益的特点,能够帮助有广阔市场前景的企业,尤其是科技型中小企业快速成长,是我国创业创新的重要支柱。现在PE和VC两者之间的严格区分已经不是很显著,二者都是对上市前企业的投资,但是两者在投资阶段、投资规模、投资理念和投资特点等方面有很大的差异。很多传统上的VC机构现在也介入PE业务,而许多传统上被认为专做PE业务的机构也参与VC项目,在实际业务中两者界限越来越模糊,要严格区分PE和VC是相当困难的,因此本文将PE和VC作为一个整体进行分析。

2 近三年我国PE/VC案例数与投资金额变化情况

与美国等发达国家相比,私募股权投资业在中国还是一个新生事物,但发展十分迅速,中国是世界私募股权投资最优先考虑的国家之一。私募股权投资机构将专业管理知识传递给它们的投资标的,通过帮助企业成长、为中国宏观经济和发展目标做出贡献,在经济和社会方面已经对中国产生了重要影响。

从图1中我们可以发现,PE和VC投资案例数增长趋势比较明显。数据显示,2013年4月PE和VC投资案例是39家,之后小规模增长到2014年6月85家,2014年7月迅速增加到了122家,此后除了2015年2月为69家外均保持在三位数,且增长趋势更为显著,截至2016年3月已经增加到了338家,三年间数量由39家增加到338家,增长了8倍多。投资金额的波动较大,在最小值2013年9月的6.6亿美元到最大值2015年7月的108.6亿美元两个极值间波动。2013年4月PE和VC投资总额是8.5亿美元,2013年6月激增至44.9亿美元后又大幅回落,这种大幅增减的状态在整个数据区间内属于常态。2013年末投资金额为40.3亿美元,2014年末为39.8亿美元,2015年11月(12月数据暂缺)为36.5亿美元,截至2016年3月,投资金额为58.2亿美元,尽管金额变化无常,但从图形中可以发现投资金额处于增长的趋势。将2013年4月到2016的上班月划分为2013年4月-2014年3月、2014年4月-2015年3月和2015年4月-2016年3月三个周期,分别计算平均每家公司获得的PE和VC投资金额,结果分别约为3100、2900和2000万美元,可见每家公司获得的PE和VC减少的趋势。

以上分析表明,2013年后我国PE和VC的投资规模和投资公司数量增长都比较快,但每家公司平均获得的投资金额并没有增长,而表现出下降的趋势。

3 我国PE/VC投资各行业企业的比例及金额分布

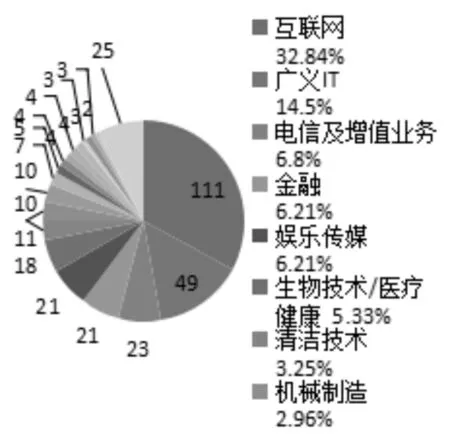

图2 2016年3月PE和VC投资各行业企业数量比例分布(%)

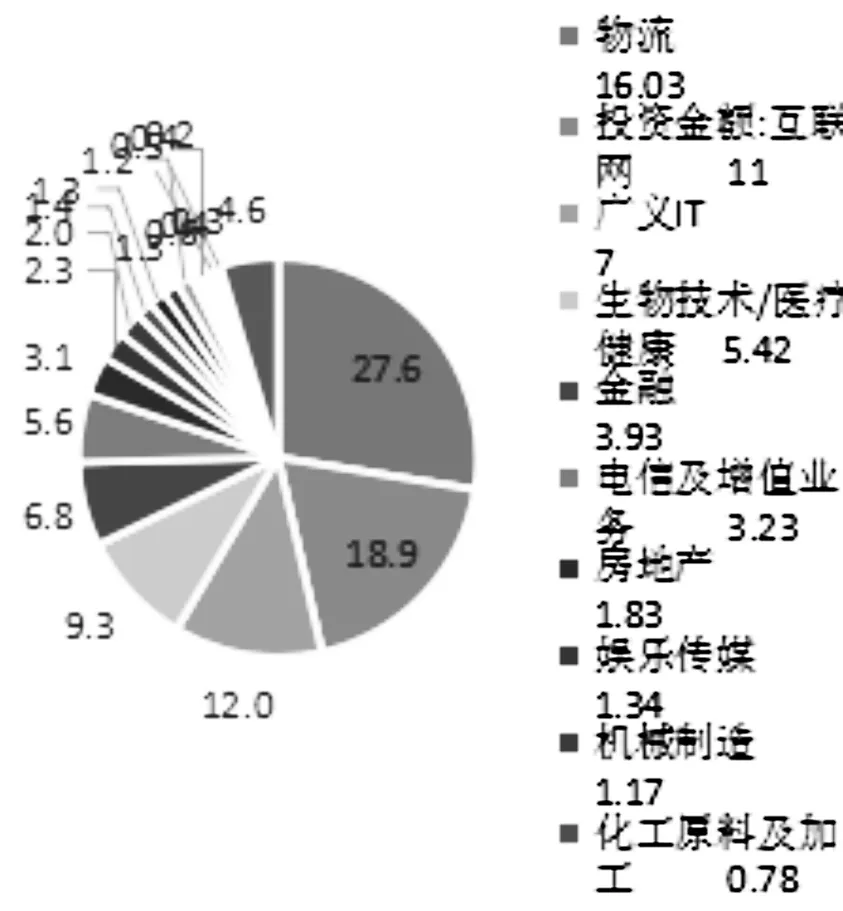

图3 2016年3月PE和VC投资各行业金额分布(单位:亿美元)

2016年3月我国PE和VC共投资企业338个,其中互联网、广义IT电信及增值业务、金融和娱乐传媒是主要的投资板块,分别为111、49、23、21和21个,占比分别为32.84%、14.5%、6.8%、6.21%和6.21%,以上5个板块总和占总投资企业数量的66.34%,可见我国PE和VC投资在行业上具有一定的集中性。

从金额上看,2016年3月投资金额最多的是物流行业,投资金额为16.03亿美元,占当月总投资额的27.6%,其次分别是互联网、广义IT、生物技术/医疗健康和金融行业,投资金额分别为11、7、5.42和3.93亿美元,占总投资的比例为18.9%、12%、9.3%和6.8%。无论是从投资企业数量投资金额上,互联网、广义IT和金额以及电信及增值业务都是PE和VC投资的重点。

4 我国PE/VC投资企业规模分布

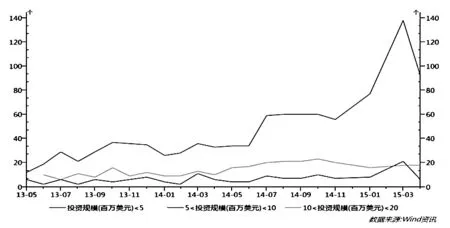

图4 PE和VC投资规模划分的公司数量

PE和VC投资的公司规模小于5百万美元的公司数量最多,且增长比较明显。其次是规模在1至2千万的公司,最后是5百万至1千万的公司,二者数量波动增加,增加趋势不明显。可见截止2015年4月,我国PE和VC更青睐于规模较小的公司,这样即使投资金额相对较小,比起投资大公司仍可以获得更高的持股比例。

5 PE/VC投资企业地域分布

在投资公司数量上,2013年12月和2014年9月出现了两个波峰,北京一直以来都是中国PE投资的主要地域,2014年9月共147家,其次是上海63家、深圳37家、浙江27家、广东(除深圳)26家、江苏23家,陕西、黑龙江、新疆等地域数量较少。投资额上,投资额变动与投资公司数量变动趋势明显的表现出一致性,PE投资金额最多的也是北京,2014年9月为111亿美元,其次是上海31亿美元、浙江10亿美元、深圳和山东各9亿美元、广东(除深圳)7亿美元,可见无论从公司数量上还是从投资金额上,北京、上海、浙江、江苏、广东和深圳这是经济发达地区都是PE投资的主要区域。

6 我国PE/VC资本退出方式

我国PE投资策略中,资本主要以成长资本的形式存在,PIPE、房地产项目和并购也是重要的存在形式。在退出方式上,PE最主要的退出途径是IPO,通过IPO退出公司数量增长也非常明显。IPO也是我国VC最主要的退出方式,VC退出方式还有管理层收购、并购和股权转让等。从以上数据我们可以看出IPO是我国PE和VC最重要的退出方式。

7 我国PE/VC行业的主要特征

(1)PE/VC行业投资人呈现出多元化、机构化。行业的退出机制更加健全,越来越多的投资者开始涉足此行业,市场竞争加剧。从数量上看,投资人快速增长,投资金额扩大,这些都呈现出“富人俱乐部”的特点。

(2)PE/VC发展受影响于宏观经济基本面。逐渐增多的高科技和高成长型企业的不断涌现,推动了PE/VC行业的快速发展,同时PE/VC也推动了这些企业的发展,为其提供资金来源。另一方面,市场中存在的潜在需求,也成为了推动PE/VC行业发展的不竭动力。PE/VC具有灵活多变的特点,它能够将不同层次的资本市场有效的连接起来,助力中小企业的创新与发展,推动产业的创新转型。

(3)政府积极引导各类PE/VC机构参与市场投资,完善对私募股权基金的管理与规范,降低了市场上PE/VC的投资风险。此外,市场上包括银行等金融机构对PE/VC投资价值的认知逐渐认可,中小企业融资出现了股权融资对债务融资的带动作用,PE/VC市场逐渐发生一些积极的改变。

8 结语

前期的膨胀和不合理的发展时期已经结束,现在我国的私募股权投资市场处于一个渐进的调整过程之中,募集资金渠道的逐步收紧、整体经济大环境不景气等诸多挫折的考验。在经历一番的蔓延生长之后,PE/VC机构也更加地注重企业内部价值的投资,不再着眼于短期的收益,真正的去发掘企业的内在价值,为企业的融资提供帮助。

此外,PE/VC资本退出渠道趋于多元化,由单一的IPO渠道向并购等渠道拓宽。PE机构要时刻注意到来的机遇,通过参与海外公司集团的并购,发掘自己的投资优势。抓住海外投资机遇,推动我国企业国际化,并且着重培养出私募方面的应用人才,也是要重点考虑的发展要点。PE/VC机构应该发挥自身专业优势,投资熟悉、擅长的行业或领域,充分体现专业特点,提高决策水平,从而降低风险。投资策略要独特。根据自身投资需求及其风险承担能力,对投资资产进行独特安排和配置,逐步探索形成自己的投资风格。

总体而言,整个PE/VC行业正由幼稚走向成熟,整个市场的投资理念得到提高与改善,行业内部不断调节升级,政府因势利导创造发展环境。相信未来在我国政策环境不断改善的情况下,我国PE/VC行业将在市场规则和国家法律法规的监管下发展得更好。

[1] 于田.PE和VC正在发生哪些变化?[J].国际融资,2015,(9).

[2] 许昊,万迪昉,徐晋.VC与PE谁是促进企业创新的有效投资者?[J].科学学研究,2015,(7).

[3] 苏晓华,王科.转型经济中新兴组织场域的制度创业研究—以中国VC/PE行业为例[J].中国工业经济,2013,(5).