高管性别、年龄与企业性质对盈余管理影响的实证研究

2016-03-12葛晨

葛 晨

安徽大学

高管性别、年龄与企业性质对盈余管理影响的实证研究

葛 晨

安徽大学

上市公司盈余管理是中国资本市场不可避免的一个问题,也是中国财会界讨论的重点。本文以沪深两市2010-2014年非金融上市公司为样本,从高管背景特征中的性别和年龄角度探讨对盈余管理程度的影响女性高管与盈余管理程度呈现显著正相关,高管年龄与盈余管理程度呈现显著负相关。因此,从高管背景特征和企业性质出发研究其与盈余管理的关系是具有现实意义的。

盈余管理;高管背景特征;企业性质

一、引言

盈余管理是企业管理层在会计准则和公司法允许的范围内,利用会计方法或者安排真实性交易对企业对外报告的会计收益信息进行控制或调整,以达到主体自身利益最大化的行为。其最终可能会误导企业外部会计信息使用者对企业财务状况和经营业绩的判断,从而影响那些基于财务会计报告数据的契约后果[1]。改革开放以后的中国,随着资本市场的不断发展,与盈余管理相关的问题也日渐成为国内学术界重点关注的财务问题。

二、文献回顾与假设研究

(一)文献回顾

1、公司治理与盈余管理的文献回顾

20世纪80年代,盈余管理的实证研究大量涌现,盈余管理成为财会界研究的重点。国内外学者关于公司治理与盈余管理的影响主要从股权结构和董事会特征两个方面进行研究。Salamon & Smith(1979)股权高度分散的公司,其高层管理者更倾向进行盈余管理行为,并对财务报表进行干预,误导股东及投资者。Dechow、Sloan、Sweeney(1996)通过研究因违反会计准则要求而受到SEC调查的公司,发现公司外部股东进行盈余管理行为的可能性小于公司内部股东[2]。刘立国和杜宝(2003) 以1994年至2002年中因财务舞弊而受到证监会处罚的14家上市公司为样本进行研究发现:公司法人股比例与盈余管理正相关,流通股比例与盈余管理水平负相关[3]。在董事会特征方面的研究成果主要如下:Klein(2002)用截面Jones模型度量盈余管理程度,检验公司治理与盈余管理的关系。发现董事会的独立性与董事会中审计委员会的独立性与盈余管理负相关,董事会和审计委员会的独立性能够有效减少盈余管理行为[4]。胡奕明、唐松莲(2008)发现,董事会中具有财务或会计背景的独立董事,独立董事在董事会中占比较高,上市公司盈余信息质量较好。独立董事参会次数越多,代表公司问题较多,相应得公司盈余信息质量较低[5]。

2、高管背景特征的文献回顾

1984年,Hambrick & Mason率先提出了著名的“高层梯队理论”(Top Management Team,TMT),认为管理者的背景特征会对他们的行为决策产生影响。Krishnan & Park (2005)发现,公司中女性高管更愿意在公司战略上寻求改变,公司高管管理风格受到高管性别的影响。Cummings(1993)发现,公司高管团队的年龄差异程度越大,越容易导致公司业绩下滑,不同年龄段的公司高管对高管团队的认同感不一致,导致高管团队认同感低。魏立群、王智慧(2002)通过对上市公司高管背景特征和企业绩效的回归分析发现,年龄较大的管理者相对于年轻管理者经验会比较丰富,公司高管平均年龄越大,公司绩效会越好[6]。

(二)研究假设

高管性别变量主要选取两个方面作为研究对象,分别是女性高管性别比例和女性高管人数之和。女性董事加入董事会也会增加董事会的活力,提高决策的合理性和人文性。在中国,随着社会的进步和经济的发展,虽然女性地位有了很大提升,但是中国上市公司起步晚、发展慢,公司治理结构不完善,很难发挥出女性董事积极的作用,企业高管管理层中女性董事往往处于附和状态。因此,当女性高管增加时,仍受男性高管控制。男性高管更具有功利性,因此越有可能做出盈余管理行为。在这种情况下我们提出假设1。

假设1:限定其他条件,女性高管与盈余管理程度显著正相关。

高层管理的年龄代表着他们的阅历与经验,从而会影响他们的战略决策和逻辑判断。年轻的高层管理者为了在公司中站稳脚跟,往往急于展示自己的能力,通常比较容易忽视长期存在的事实而对私有信息做出过高评价,从而在公司管理决策中表现出过度的自信。因此高管平均年龄越大,越不愿意进行盈余管理行为。在这种情况下我们提出假设2。

假设2:限定其他条件,高管平均年龄与盈余管理程度显著负相关。

三、数据来源及处理

(一)数据来源及处理

本文以2010年至2014年五年全部沪深A股上市公司为初始样本。在此基础上,对样本进行了如下筛选:(1)剔除金融行业的公司,金融行业的会计准则和非金融行业的会计准则具有明显差异,本文涉及的指标在金融行业与非金融行业之间不具有可比性,依据研究惯例,予以剔除。(2)剔除处于ST、*ST等异常交易状态的样本,因为这些企业连年亏损,盈余管理水平处于非正常状态,依据研究惯例,予以剔除。(3)将资产负债率LEV大于1的公司(资不抵债的公司)作为异常值予以剔除。(4)数据缺失的样本作为异常值予以剔除。本文研究所需要的数据主要来自CCER金融数据库,其余数据来源CSMAR数据库。统计和多元回归采用sas9.3系统。

(二)研究设计

本文的研究对象是高管背景特征和企业性质对盈余管理程度的影响,因此盈余管理程度是被解释变量。本文总计3个解释变量,分别是女性高管性别比例、女性高管人数之和、高管平均年龄。除高管平均教育背景、高管平均年龄以外,还有其他因素对盈余管理程度产生影响。根据薄仙慧、吴联生的研究,本文将企业财务杠杆、企业成长性、企业规模、企业盈利能力、滞后项应计利润等作为控制变量。

在模型一中,GGT代表中国上市公司高管性别与年龄特征,GGT用三种方式加以度量:SEX_MEAN是女性高管性别比例,SEX_ SUM是女性高管人数之和,AGE是中国上市公司高管平均年龄。

四、实证结果分析

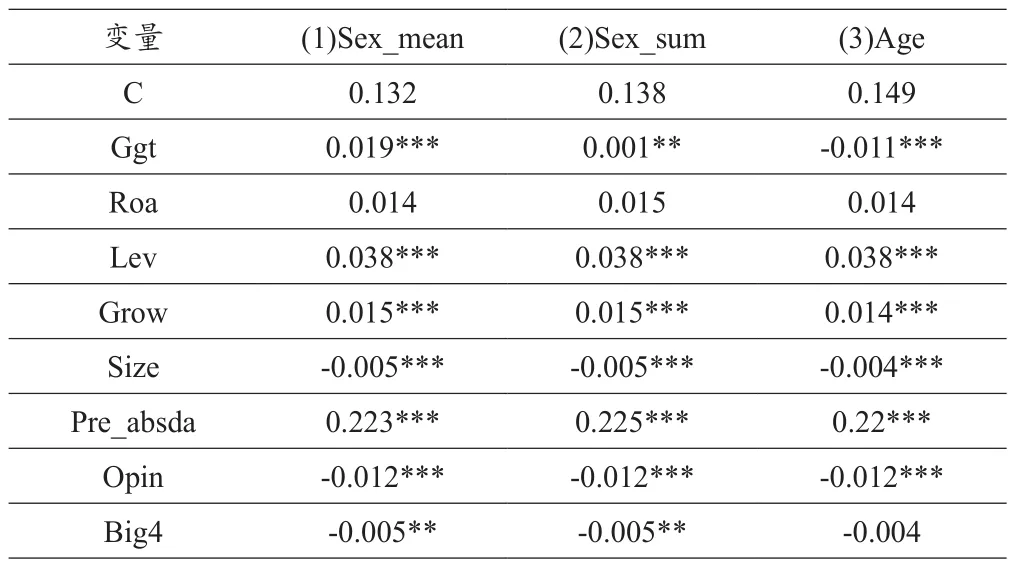

表1报告了高管性别、年龄与盈余管理程度之间OLS多元回归分析结果,第(1)、(2)、(3)列分别对应的是GGT中女性高管性别比例SEX_MEAN、女性高管人数之和SEX_SUM、高管平均年龄AGE这三个解释变量。企业规模SIZE、企业财务杠杆LEV、企业成长性GROW、企业盈利能力ROA、会计事务所的虚拟变量BIG4、审计意见类型虚拟变量OPIN、滞后项应计利润PRE_ABSDA是回归模型中控制变量。各回归模型调整的判定系数(Adj R2)在0.1附近,模型的拟合优度虽然不是很高,但是在合理可接受的范围内。各模型的F值在120附近,P值等于0,通过了显著性检验,并在1%的水平上显著。D-W的值在2附近,说明扰动项独立性强,不存在一阶自相关情况。各模型中变量VIF值均小于5,可以再次确定变量之间不存在多重共线性问题。因此,各模型整体效果良好。

在全部样本回归分析中,女性高管性别比例SEX_MEAN的回归系数是0.019、T值是3.506,在1%的水平上显著为正,表明女性高管性别比例SEX_MEAN会导致较高的盈余管理程度,该结果支持了假设1。女性高管人数之和SEX_SUM的回归系数是0.001、T值是2.292,在1%的水平上显著为正,表明女性高管人数之和SEX_SUM会导致较高的盈余管理程度,该结果支持了假设1。可见,中国上市公司高管中女性高管会提高盈余管理水平,这与一般认为女性高管会使企业盈余管理程度降低不相符。这可能是由于中国上市公司整体发展时间比较短不成熟,女性高管参与企业经营管理程度比较低,发言权相对于男性高管比较弱,中国上市公司内部达成一致的可能性比较大。高管平均年龄AGE的回归系数是-0.011、T值是-5.447,在1%的水平上显著为负,表明高管平均年龄AGE会降低盈余管理程度,该结果支持了假设2。可见,中国上市公司中高管平均年龄越大,公司盈余管理程度越低。年龄越大的管理者越理性,其过度自信的可能性越小,因此更加倾向于风险较小的决策。

表1 高管性别、年龄与盈余管理

五、研究结论与政策建议

本文研究发现:(1)女性高管与盈余管理程度正相关,包括女性高管性别比例与盈余管理程度正相关、女性高管人数之和与盈余管理程度正相关。中国女性高管没有发挥抑制盈余管理行为的作用,反而对盈余管理行为有促进作用,这与国外学者的研究结果有所出入。造成差异的主要原因可能是中国资本市场起步较晚,女性高管参与度相对比较低,易于附和公司管理层的决策。因此中国上市公司首先要完善公司治理机制,建立起成熟的现代化公司制度。之后应加快对女性高管各方面能力的培养,提高女性高管的自身素质,发挥女性高管谨慎的风险决策,达到降低企业盈余管理水平的目的。(2)高管平均年龄与盈余管理程度负相关。说明高管平均年龄越大,盈余管理程度越低。年长的管理者在漫长的管理生涯中积累了丰富的经验和声望,建立起自身权威,所以为了维护自身在企业中的地位,往往采取风险相对较低的决策,因此不容易产生盈余管理动机。中国上市公司可以通过吸收具有长期工作经验的高层管理人员,一方面减少犯错误的几率,另一方面减少高风险的决策。所以我们应该将高管年龄的构成比例合理化,在重用青年才俊的同时,要尊重和重视年长管理者的建议,适当增加德高望重的并且具有丰富工作经验的管理者的人数,以降低企业盈余管理程度。

[1] HEALY P.J WAHLEN. A review of the earnings management literature and its implications for standard setting [J].Accounting Horizons,1999,13(4):365-383.

[2] SALAMON GERALD L.E DAN SMITH. Corporate Control and Managerial Misrepresentation of FirmPerformance[J].The BelL Journal of Economics,1979,10(1):319.

[3] KLEIN APRIL.Audit Committee,Board of Director Characteristics and Earnings Managenient[J].Journal of Accounting and Economies2002,33:375-400.

[4] 刘立国.杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003,12:28-37.

[5] 胡奕明.唐松莲.独立董事与上市公司英语信息质量[J].管理世界,2008,9:149-160.

[6] 魏立群.王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,4:16-22.