宁镇扬地区市场一体化、产业专业化与产业集聚趋势

2016-03-07吴浜源

吴浜源

(中共南京市委党校经济学教研部 江苏 南京 210046)

宁镇扬地区市场一体化、产业专业化与产业集聚趋势

吴浜源

(中共南京市委党校经济学教研部 江苏 南京 210046)

本文在新经济地理理论分析框架下,研究了2003-2014年间宁镇扬地区市场一体化、产业专业化与产业集聚关系。研究结果表明,宁镇扬地区市场一体化进程在波动中不断推进,其中南京-扬州的市场一体化进程相对较快,镇江-扬州的市场一体化进程相对较慢。正如倒“U”型曲线所预示的,随着宁镇扬地区市场一体化经历从中级水平向高级水平的推进,南京、镇江和扬州三个城市之间的工业专业化指数都呈现出一致的下降趋势,产业趋同现象越来越凸显,并且南京的产业集中率在持续下降。

宁镇扬;市场一体化;产业专业化;产业集聚

一、引言

2016年国家发改委先后发布了《长江经济带创新驱动产业转型升级方案》、《长江三角洲城市群发展规划》,备受关注的《长江经济带发展规划纲要》也于9月正式印发。这一系列重要的纲领性文件表明,推动长江经济带发展是现阶段党中央、国务院主动适应把握引领经济发展新常态,科学谋划中国经济新棋局做出的既利当前又惠长远的重大决策部署。《长江经济带发展规划纲要》提出的一项重要任务,就是要推进一体化市场体系建设。长期以来,南京作为“一带一路”节点城市、长江经济带门户城市、长三角区域中心城市、国家创新型城市,其在长江经济带中具有重要的战略地位,近期一系列重大决策部署中南京作为特大城市的定位得到进一步明确。南京要发挥特大城市的引领作用,建构完整的“区域发展极”和“区域协调极”功能,其中实现宁镇扬融合型同城化发展是一项重要举措。宁镇扬同城化建设是对国家战略的区域响应,是提升南京都市圈竞争力、实现转型升级的优先战略选择。

根据新经济地理学理论,区域市场一体化不仅带来跨区域的商品贸易,而且使得地区间资本、劳动的流动和知识的扩散更加迅速,从而对区域产业集聚、产业分工和产业结构调整产生影响。Hu(2002)、赵伟和张萃(2007)的研究表明,随着对外市场一体化水平的提高及由此带来的贸易成本降低,产业在沿海地区的集聚程度提高。[1][2]然而,沈坤荣和李剑(2003)等学者普遍认为中国国内市场一体化水平滞后于对外市场一体化水平。[3]范剑勇(2004)认为,中国国内市场一体化水平总体较低,并且“产业高集聚、地区低专业化”的状况导致制造业无法从东部沿海向中西部地区转移,进而导致地区差距不断扩大。[4]黄新飞和郑华懋(2010)对珠三角地区制造业的研究表明,随着区域市场一体化进程的加快,珠三角地区的制造业进入集聚与扩散并存的阶段,各城市间制造业结构的差异性增强。[5]

本文在新经济地理学的分析框架下,从地区间产业分工、产业集中度等角度,研究宁镇扬地区市场一体化背景下的产业空间集聚和结构差异。通过深入分析宁镇扬地区市场一体化、产业专业化与产业集聚关系的内在特征,加强对区域产业结构优化调整的路径探索,推进南京与邻近城市之间的紧密经济联系形成扩散效应,从而促进区域经济的持续健康发展。

二、新经济地理学视角下的分析框架

传统新古典理论认为,各地区根据机会成本高低选择产业进行专业化生产,从而实现完全专业化和产业聚集,并通过贸易实现地区之间的要素报酬均等。在传统新古典理论分析框架里,地区产业专业化是由各地区要素禀赋差异决定的,而不是市场一体化决定各地区之间的分工格局。由于传统新古典理论忽视了地区间贸易的运输成本大小以及各产业间的上下游联系,因此在分析现实问题时具有较大的局限性。

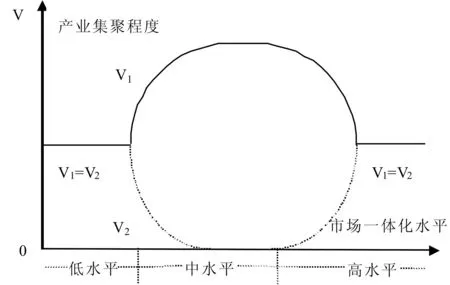

20世纪90年代,Krugman(1991)开创的新经济地理理论则放松两个重要假定,即假设存在垄断竞争的市场结构和跨区域贸易的运输成本。[6]其中,垄断竞争决定了厂商生产存在规模报酬递增。运输成本是广义的,既包括跨地理距离运输所产生的有形贸易成本,也包括地方保护引起的贸易壁垒等无形贸易成本。新经济地理理论认为,产业链的“前向联系”和“后向联系”是推动产业集聚的两股力量。一方面,产业集聚能减小中间投入品的运输成本,是厂商聚集在同一区域分工协作的重要原因,形成产业集聚的“前向联系”推动力;另一方面,产业集聚有利于促进劳动力聚集、市场规模扩大,工业产品从厂商到消费者的运输成本降低,从而形成产业集聚的“后向联系”推动力。对于资源禀赋一样的两个地区,市场一体化对产业集聚的影响大致会经历以下过程(详见图1):

(1)在市场一体化水平很低的情况下,没有跨区域贸易,各地区都处于自给自足的状态,此时地区间产业专业化指数为0,各地区产业平均集中率相等(V1=V2)。

(2)市场一体化水平从低水平向中级水平推进时,随着运输成本的最初降低,产业集聚向心力导致一个具有初步制造业优势的地区成为产业中心,并通过累计循环因素使得中心优势不断扩大和巩固,极化效应显现。此时,中心地区的产业专业化指数、产业集中率(V1)不断上升,外围地区(V2)则下降。

(3)市场一体化水平从中级水平向高级水平推进时,产业集聚产生的非贸易品价格居高不下、环境污染等拥挤成本上升,产业集聚的这种离散力甚至超过了产业集聚的向心力,部分产业从原来制造业中心向周边地区转移,原来的制造业中心可能会衰落,或者转型为技术密集型产业中心、创新中心、金融服务中心等,从而实现地区之间的产业分工协作。此时,原来制造业中心地区的产业专业化指数、产业集中率(V1)会下降,外围地区(V2)则上升。

(4)市场一体化水平提高到最理想的极致情形时,各地区产业由其身的要素禀赋差异来决定,从而实现完全的专业化分工格局。而如果两个地区原先资源禀赋相同,则两地区的制造业平均集中率重新趋于相等(V1=V2)。

综上所述,市场一体化增强对地区间产业专业化和集聚的影响是一个动态的过程,在分析区域产业发展时需要充分考虑到市场一体化所处的阶段性。在市场经济发展的初期,各地区根据自身的资源禀赋差异进行产业选择,产业专业化水平、产业集聚程度都较低;随着市场一体化的不断推进,各种资源纷纷向高效率的中心地区流动,中心地区的产业专业化水平、产业集聚程度持续提高;在市场一体化向更高级阶段推进时,地区的产业专业化水平、产业集聚程度趋于下降,从而形成倒“U”型的曲线特征。

图1 市场一体化对产业集聚的影响

三、宁镇扬地区市场一体化程度

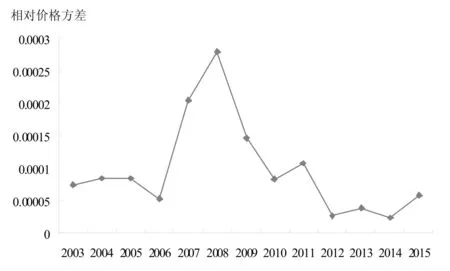

自Young(2000)的研究以来,关于中国区域经济市场一体化的研究层出不穷,其中测度市场一体化应用较多的方法是“价格法”。[7]该方法基于萨缪尔森的“冰山成本”理论对“一价定律”进行修正,借助地区间相对价格信息测度区域市场一体化程度。“一价定律”理论认为在没有交易成本的自由竞争市场上,同样的商品在不同地区出售的价格是相等的。“冰山成本”理论则认为现实中交易成本的存在会使“一价定律”失效,即区际贸易的交易成本就像冰山在运输过程中会融化掉一部分一样,同样商品在两地的价格不可能完全相等,会在一定区间内上下波动。地区间贸易壁垒的削弱意味着交易成本的下降及市场一体化程度的提高,相应区际间的相对价格波动范围会随之收窄。因此,根据“冰山成本”理论的思想,可以通过计算两地间商品相对价格波动幅度的大小来衡量市场一体化程度。这种“价格法”测度区域市场一体化的计算过程主要分为以下三个步骤:

(1)

(2)

根据以上计算方法,本文基于南京、镇江、扬州三个城市2003-2014年内8类商品(包括食品、烟酒、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住)的消费者价格指数①计算出宁镇扬地区的市场一体化程度指标,结果表明: (1)宁镇扬地区市场一体化进程具有波动性。在2003-2014年间,宁镇扬地区整体相对价格方差经历了波动收窄的过程,尤其在2008年全球金融危机时期出现了比较大的波动(详见图1)。但从近几年来看,宁镇扬地区整体相对价格方差呈现出明显的下降趋势,表明区域市场一体化程度在提升。期间宁镇扬地区消费品市场一体化的发展大致经历了三个阶段:第一阶段是2003-2006年,地区市场一体化发展处于平稳阶段;第二阶段是2007-2009年,地区市场一体化程度有比较大的波动,呈现出先下降后上升的变化趋势;第三阶段是2010-2014年,地区整体相对价格方差呈下降趋势,表明市场一体化程度不断加强,市场分割在逐渐缩小。

图 2 宁镇扬地区整体相对价格方差走势

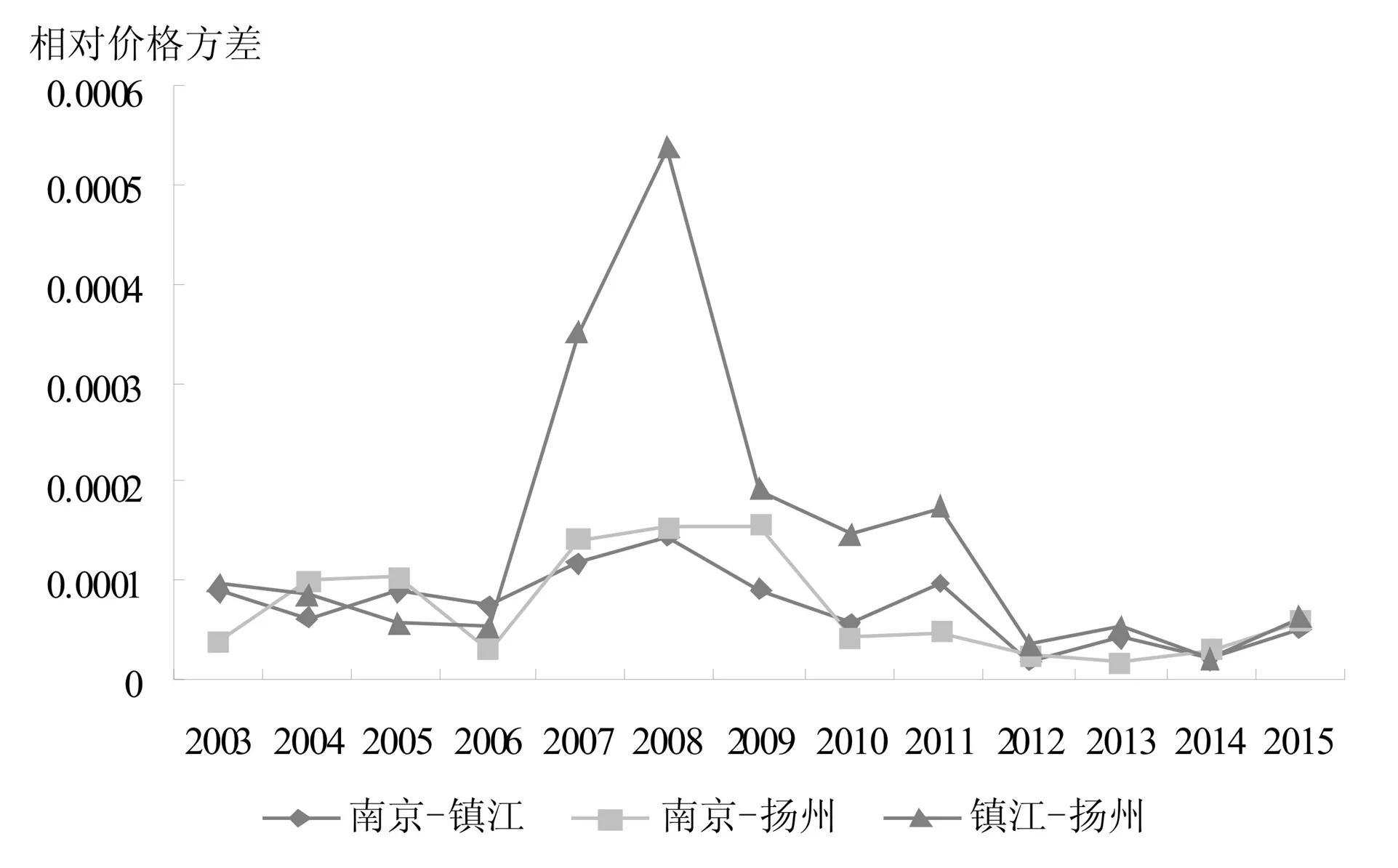

(2)宁镇扬地区市场一体化程度具有内部差异性。宁镇扬地区各城市之间的市场一体化进程有不同的表现。从横向比较来看,宁镇扬各城市对的地区间相对价格方差均值从小到大分别为南京-扬州、南京-镇江、镇江-扬州,这表明市场一体化程度较高的是南京-扬州,其次为南京-镇江,镇江-扬州的市场一体化程度相对较低。从纵向比较来看,南京-扬州的市场一体化进程推进较快,尤其是2010年以后南京-扬州的市场一体化程度高于南京-镇江的市场一体化程度,镇江-扬州的市场一体化程度提高不明显,尤其是在2008年前后出现了较大的波动。但总体而言,在2010年以来,宁镇扬地区各城市之间的相对价格方差呈现出较明显的下降趋势,并且这种价格方差差距越来越小,这表明近几年宁镇扬地区的市场一体化进程有了较大推进。

图3 宁镇扬各城市间相对价格方差走势

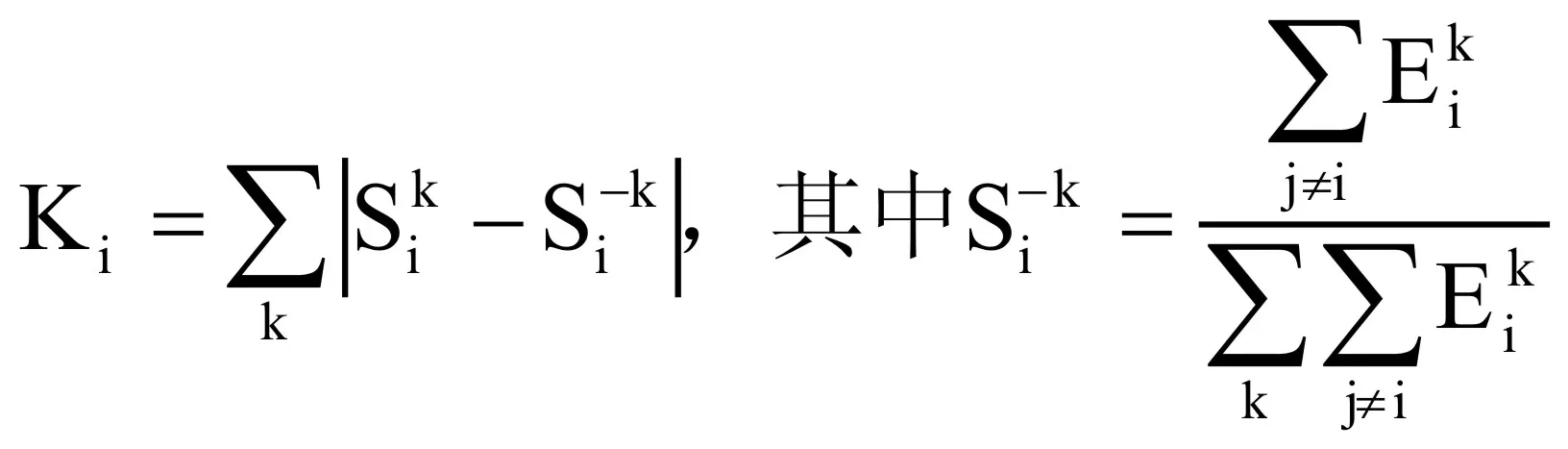

四、宁镇扬地区产业专业化水平

地区产业专业化水平又被称为地区间的产业结构差异,常用以衡量的指标有地区相对专业化指数和地区间专业化指数,其计算方法分别如下:

(3)

(4)

地区相对专业化指数与地区间专业化指数从两个不同的角度来描述地区间的产业结构差异。式(3)地区相对专业化指数,衡量的是某一城市各行业的专业化系数与全省其他地区相应行业的专业化系数差的绝对值之和,测度的是该城市与其余地区平均水平的产业结构差异程度;式(4)地区间专业化指数,衡量的是两个城市之间产业结构的差异程度,取值范围为0-2,数值越大表示两城市间的产业结构差异越大。

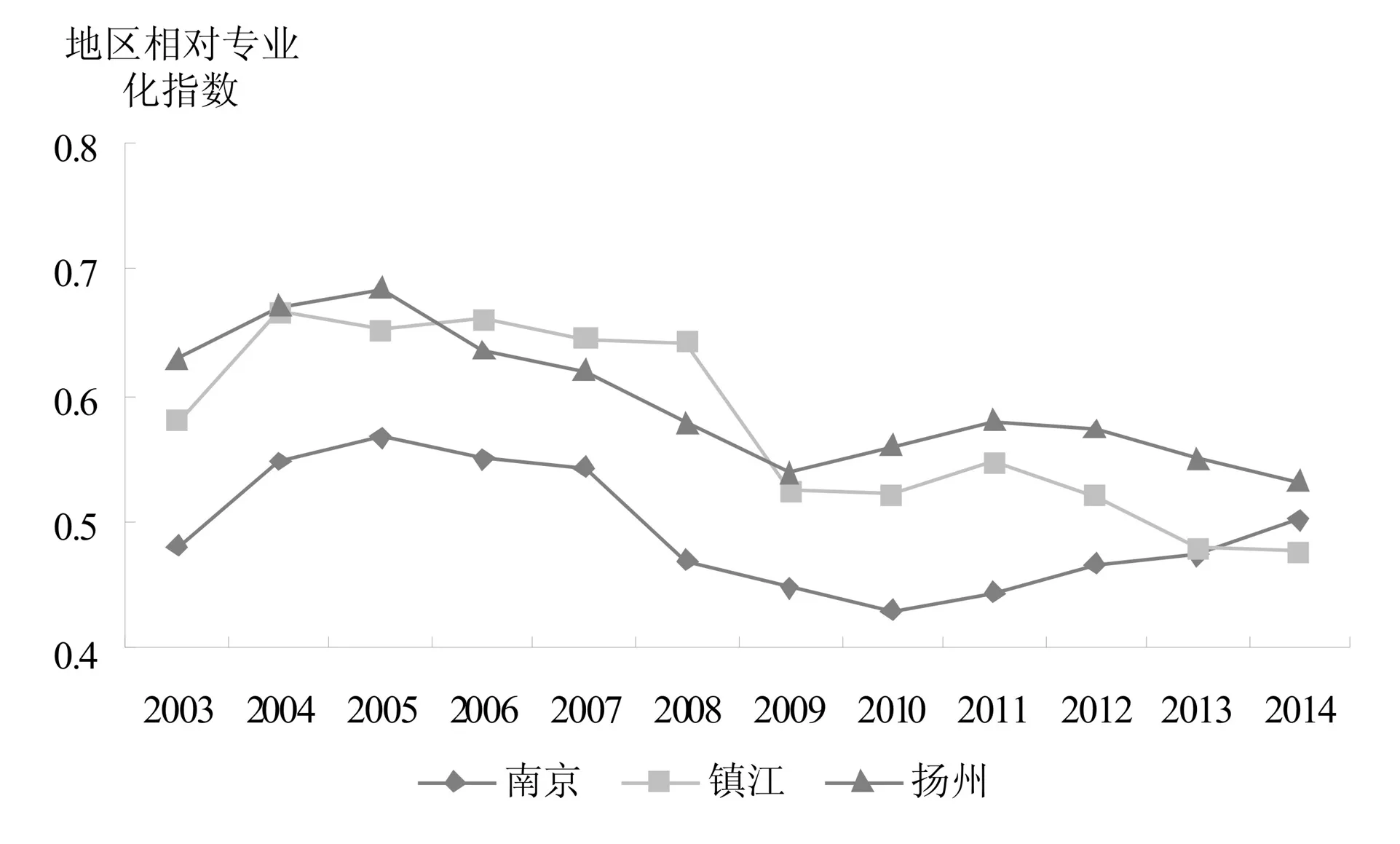

图4是根据公式(3),基于30个分组工业行业①计算出在江苏省内南京、镇江和扬州的地区相对专业化指数变化趋势图。从图4可以看出,南京、镇江和扬州的地区相对专业化指数总体呈下降趋势,并且南京的地区相对专业化指数要低于镇江和扬州。2003-2014年间,南京的地区相对专业化指数波动变化,在2005-2010年间出现了下降,2011-2014年又逐渐上升。同期,镇江的地区相对专业化指数从0.58下降到0.47,扬州的工业地区相对化指数从0.63下降到0.53。可以看出,近十几年来宁镇扬地区的工业专业化程度在江苏省内确实是下降的。但与此同时,近几年来南京、镇江和扬州的地区相对专业化指数越来越接近,在2014年分别为0.50、0.47和0.53。因此可以初步判断,宁镇扬地区各城市的产业结构差异可能已经处于图1中倒“U”型曲线的后半段,宁镇扬地区的一体化水平正经历从中级水平向高级水平的推进阶段,各地区的产业专业化水平差距在缩小。

图4 宁镇扬各城市的地区相对专业化指数

图5是根据公式(4),基于30个分组工业行业计算出宁镇扬各城市的地区间专业化指数变化趋势图。从图5可以看出,近十几年来宁镇扬各城市的地区间专业化指数都呈现出一致的下降趋势。2008年全球金融危机前后,宁镇扬各城市的地区间专业化指数出现了较为明显的下降,表明这期间各城市的产业进入了快速的结构调整期。2003-2014年间,南京-镇江的地区间专业化指数从0.73下降到0.65,南京-扬州的地区间专业化指数从0.91下降到0.61,镇江-扬州的地区间专业化指数从0.74下降到0.42。从地区间的比较来看,南京-扬州的产业结构差异要大于南京-镇江的产业结构差异,镇江-扬州的产业结构差异要明显小于南京-扬州、南京-镇江的产业结构差异。

图5 宁镇扬各城市的地区间专业化指数

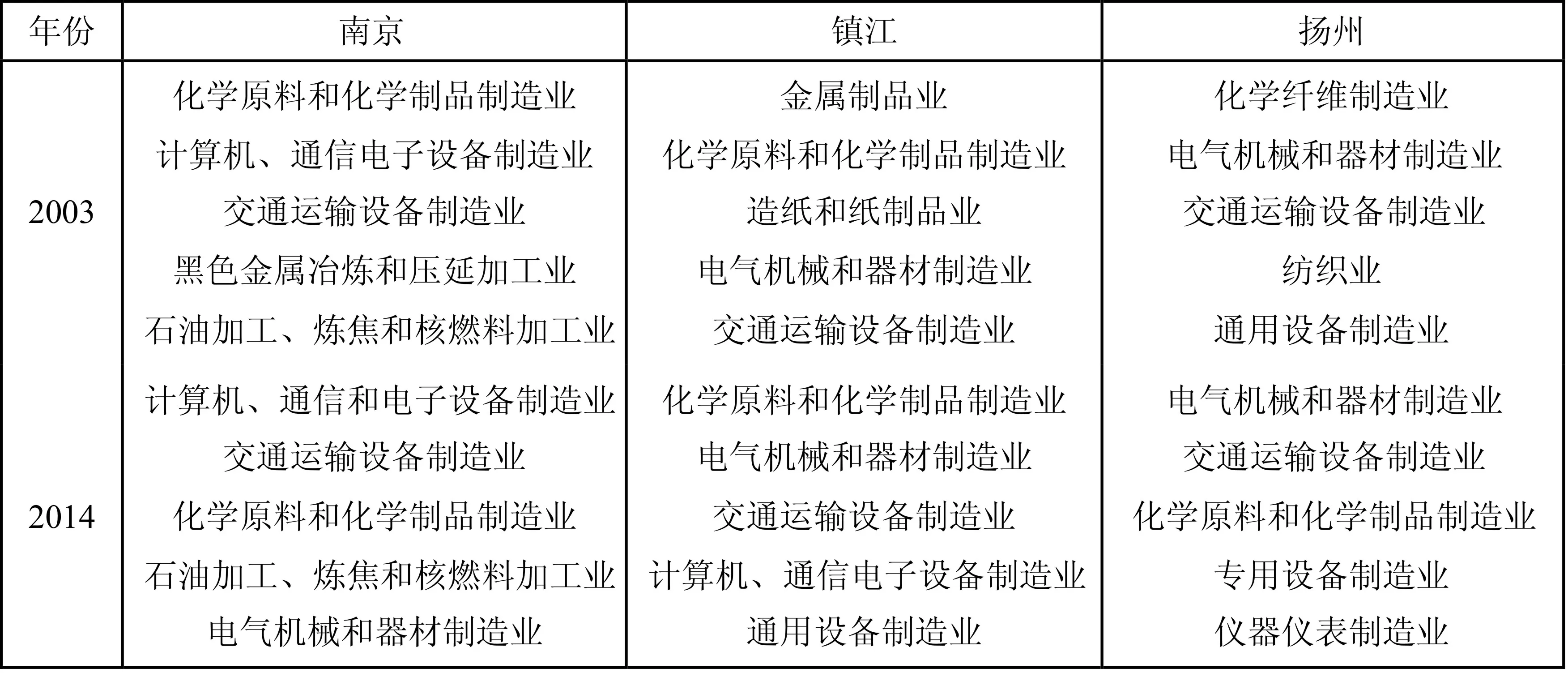

地区间专业化指数反映出宁镇扬各城市间的产业结构差异程度在减小,各城市具体的主导产业变化也反映出了这种趋势。表1列示出了2003、2014年南京、镇江、扬州三个城市分行业产值占当年工业总产值比重排在前五位的主导产业。2003年,交通运输设备制造业是南京、镇江、扬州共同的主导产业之一;2014年,除了交通运输设备制造业以外,南京、镇江、扬州共同的主导产业还有化学原料和化学制品制造业、电气机械和器材制造业,并且计算机、通信电子设备制造业也都是南京、镇江的主导产业之一。可见经过近十几年的产业发展,宁镇扬地区的产业趋同现象越来越凸显。

表1 2003、2014年宁镇扬各城市主导产业

五、宁镇扬地区产业集中率

宁镇扬地区市场一体化程度的提高会影响地区的产业集中率,地区产业集中率的变化直接体现出地区产业的空间分布和地区间差距。以下指标可以衡量某一城市的工业产业平均集中率:

(5)

以上指标的取值范围在0到1之间,该值越接近于1,表明该城市的工业平均占有份额越高。

根据公式(5),图6列示了宁镇扬各城市在江苏省内的产业集中率变化趋势。从图5可以看出,2003-2014年间宁镇扬三个城市的工业产业集中率的表现截然不同。其中,南京的工业产业集中率明显下降,从2003年的0.15下降到2014年的0.08,下降了将近一半;扬州的工业产业集中率有所上升,从2003年的0.05上升到2014年的0.08;镇江的工业产业集中率在同期则一直维持在0.5左右,处于较平稳状态。因此可以直观判断,近十几年来南京的工业产业集中程度在江苏省内不断下降,而镇江的工业产业集中程度在上升,镇江的工业产业集中程度没有太大变化。联系到前面南京的相对专业化指数下降,可以体现出南京的工业产业在产业结构差异、产业集聚上的优势都在不断弱化。

图6 宁镇扬各城市的产业集中率

六、结论与政策建议

本文在新经济地理学理论关于市场一体化、产业专业化与产业集聚趋势关系的分析框架下,计算了2003-2014年间宁镇扬地区的市场一体化指数、地区相对专业化指数、地区间专业化指数和产业集中率。研究结果表明,宁镇扬地区的市场一体化进程在波动中不断推进,其中南京-扬州的市场一体化进程推进相对较快,镇江-扬州的市场一体化推进相对较慢。正如倒“U”型曲线所预示的,随着宁镇扬地区的市场一体化水平经历从中级水平向高级水平的推进,南京、镇江和扬州三个城市之间的工业专业化指数都呈现出一致的下降趋势,产业趋同现象越来越凸显,并且南京的产业集中率在持续下降。

根据以上结论,本文提出以下政策建议:第一,南京要加快推进自身的转型,提高城市的内在功能级。南京的产业专业化和产业集聚程度呈现出明显的下降趋势,在这一过程中南京要加快实现自身的转型,尤其要增强高端要素集聚、科技创新和综合服务的功能,强化自身的核心辐射带动作用。第二,加快解决区域一体化的制度设置问题,构建统一的发展战略目标。不仅要加强南京与镇江、扬州的经济联系,而且要加强镇江与扬州的经济联系,逐渐消除三个城市发展的离心化问题。充分发挥宁镇扬在科技创新上的优势资源,努力将区域打造成中国创新创业的聚集地。第三,发挥各自比较优势,提升产业分工层次。南京应把现代服务业放在优先位置,大力发展高新技术产业,适度发展现代制造业;镇江、扬州具有良好的工业发展基础,应依托区位优势,发展具有比较优势的工业行业,加快推进地区的产业协同发展。

注释:

① 如无特殊说明,本文数据均来源于各年的《南京统计年鉴》、《镇江统计年鉴》、《扬州统计年鉴》和《江苏统计年鉴》。

②具体包括:采矿业,农副食品加工业,食品制造业,酒、饮料和精制茶制造业,纺织业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,木材加工和木、竹、藤、棕、草制品业,家具制造业,造纸和纸制品业,印刷和记录媒介复制业,文教、工美、体育和娱乐用品制造业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,医药制造业,化学纤维制造业,橡胶和塑料制品业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,金属制品业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械和器材制造业,计算机、通信电子设备制造业,仪器仪表制造业,其他制造业,废弃资源综合利用业,电力、热力和水的生产和供应业。

[1] Hu D P.Trade, Rural-urban Migration, and Regional Income Disparity in Developing Countries: A Spatial Generals Equilibrium Model Inspired by the Case of China[J].Regional Science and Urban Economics, 2002, 32(3): 311-338.

[2] 赵伟、张萃.FDI 与中国制造业区域集聚:基于 20 个行业的实证分析[J].经济研究,2007,(11).

[3] 沈坤荣、李剑.中国贸易发展与经济增长影响机制的经验研究[J].经济研究,2003,(5).

[4] 范剑勇.市场一体化、地区专业化与产业集聚趋势——兼谈对地区差距的影响[J].经济研究,中国社会科学,2004,(6).

[5] 黄新飞、郑华懋.区域一体化、地区专业化与趋同分析——基于珠江三角洲地区 9城市的实证分析[J].统计研究,2010,(1).

[6] Krugman P.Increasing Returns and Economic Geography[J].Journal of Political Economy, 1991, 99(3): 483-490.

[7] Young A.The Razors Edge: Distortions and Incremental Reform in the Peoples Republic of China[J].Quarterly Journal of Economics, 2000,115(4):1091-1135.

(责任编辑:辉 龙)

2016年中共南京市委党校课题(调研类)“多重国家战略下宁镇扬市场一体化发展研究”。

2016-09-28

吴浜源(1987-),女,广西钦州人,博士,中共南京市委党校讲师,主要研究方向:开放宏观经济理论与政策、农业经济。

F127

A

1672-1071(2016)06-0058-06