人民币跨境流动与金融失衡

2016-03-07任英华程媛媛杨炎

任英华+程媛媛+杨炎

摘要:基于2010~2014年月度数据,从汇率波动、资本流动以及资产价格波动等渠道,利用VAR模型和门限模型研究人民币跨境流动对金融失衡的影响机制。研究表明:从冲击效应看,人民币国际化背景下,金融失衡对汇率波动、资本流动和资产价格波动的反应程度显著,其中,对资产价格的反应程度最强;人民币跨境流动程度和汇率波动程度对金融失衡存在显著的门限效应。因此,为推动人民币跨境流动,应强调在推进汇率市场化改革和加强国际资本流动监管的基础上,加大稳定国内资产价格的力度,防范金融失衡。

关键词:人民币跨境流动; 金融失衡;汇率波动; 资本流动; 资产价格波动

中图分类号:D622 F832.6 文献标识码:A

一、引言

金融体系本身存在一种固有的“亲周期性(Procyclicality)”特征,在经济上升时期,金融部门通过增加信贷供给刺激经济过度扩张;一旦市场出现衰退信号,发放的许多贷款很可能成为不良贷款,这将促使金融部门收缩信贷,加剧经济衰退。当这种“繁荣—萧条周期(Boom Bustcycles)”持续、显著的偏离长期均衡状态,导致的经济金融过度繁荣和过度萧条时,就称之为金融失衡,金融失衡就是金融体系的“过度亲周期性”。

从影响因素来看,Demyanyk等 (2007)指出美国次贷危机的爆发就是金融系统“过度亲周期性”的结果[1],且与历次金融危机不同的是,次贷危机是“金融失衡”的“累积性危机”,其显著表现是房地产价格的暴涨暴跌[2]。其次,由于各国间货物贸易不平衡,导致各经济体间的国际资本跨国流动,使资本与金融项目也会出现失衡(刘秀兰,2011)。因此,国际资本流动导致的国际收支赤字以及本币汇率波动造成的资产价格泡沫也会影响国内金融失衡。

2009年推行人民币跨境结算的试点,开启了人民币国际化的征程,人民币国际化风险倍受关注。从经济金融政策实施的有效性来看,姜波克等(2005)、刘仁伍等(2009)指出国际货币发行国在执行财政政策上存在两难选择[3,4];Bottelier和Dadush (2011)认为人民币国际化要求中国实现资本项目完全开放,迫使中国在汇率管理与货币政策独立性之间做出选择[5]。从经济金融稳定来看,由于人民币的稳定升值,在实现汇率市场化之前就开放短期资本跨境流动,必然导致无风险套利的发生(余永定,2004)。因此,陈雨露(2012)强调应谨慎开放资本项目,否则不仅不会“倒逼”出国内金融体系改革,还会对国内金融体系和金融稳定造成损坏。在资本项目逐步开放的过程中,客观上需要研究识别人民币跨境流动对整个金融体系稳健运行的作用机制,以及早防范金融失衡风险,这对于正确认识因人民币国际化而导致的金融失衡风险,明确今后金融监管的方向和重点具有重要的现实意义。

当前的研究以人民币国际化下资本项目开放的金融风险管理与预警研究居多,如金融危机预警指标体系[6]、金融脆弱性指数、银行体系脆弱性指数等,较少涉及人民币跨境流动对金融失衡的影响研究。但已有学者开始关注金融失衡本身的测度问题,陈雨露等(2013)[7]从经济主体行为和市场动态过程的角度,选取社会融资总量、投资与企业杠杆、银行利差水平、房地产价格和股票价格作为基本指标,根据不同的权重方法构建了四种“金融失衡指数”,作为衡量系统性金融风险的指示器,开辟了金融失衡研究领域的先河。

人民币跨境流动与金融失衡是一个复杂系统,其复杂性源于该系统内错综不明的变量关系,以及人民币国际化初级阶段下,人民币跨境流动对金融体系并不显著的直接影响。基于现有研究的不足,本文试图搭建人民币跨境流动与金融失衡的统计分析框架,基于2010~2014年的月度数据,首先,从金融失衡冲击反应的视角,找出人民币跨境流动与金融失衡的传导渠道;其次,用非线性方法更为准确的检验该传导机制。论文的主要贡献在于:(1)基于金融失衡的视角,从汇率波动、短期资本流动、资产价格波动等渠道厘清人民币跨境流动与金融失衡的传导机制,填补当前此领域研究的空白;(2)构建具有风险时效性的金融失衡预警指数,用以度量金融系统性风险的积聚状况,深化当前对金融失衡指数的研究。

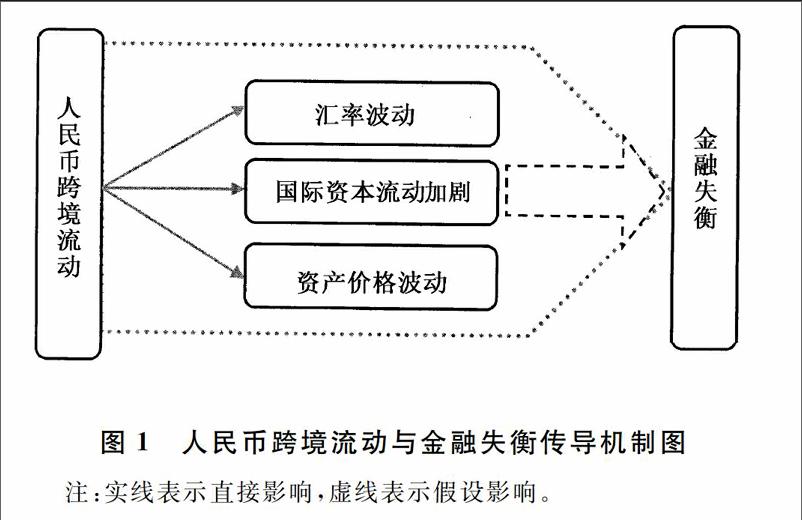

二、人民币跨境流动与金融失衡的传导机制假设

国际经验表明,货币国际化必然伴随着货币升值、大规模国际资本流动以及资产价格波动现象,而这些现象很可能成为金融失衡的导火线。因此,针对人民币跨境流动与金融失衡的传导机制,其传导路如下图1所示:

图1 人民币跨境流动与金融失衡传导机制图

注:实线表示直接影响,虚线表示假设影响

假设1:汇率波动是人民币跨境流动影响金融失衡的首要因素。“Schwartz假设”指出汇率波动超过一定的频率和幅度将会导致币值不稳定,从而引起金融体系的不稳定[8]。人民币国际化的主要成本在于巨大的人民币贬值风险[9],保持货币稳定是实现金融稳定的基础。而一个稳定的金融体系可以有效地分配资源和承受各种外在冲击,合理的汇率水平以及灵活、弹性的汇率制度对于一国的金融稳定尤其重要(Wellink,2002)。

假设2:资本流动加剧是人民币跨境流动影响金融失衡的重要因素。人民币国际化的长期性、渐进性决定了相当长的一段时间内,人民币升值预期的总体趋势不会改变,这就为短期国际资本流动提供了长期套利空间。在新兴市场国家,资本流动往往伴随较高概率的金融和经济危机[10],国际资本流动虽然提高了资源配置的效率,但同时造成了资本外逃、资产价格泡沫、货币危机和债务危机等一系列风险,冲击了银行业的稳定性 [11]。

假设3:汇率波动和资本流动引发的本国资产价格波动,是加剧金融失衡的重要原因。Jase Luis Oreiro(2005)发现在高度资本流动性、金融市场效率不高、净出口对产能利用率变化十分敏感的前提下,实际汇率升值将导致股票价格泡沫[12]。房地产价格的急剧或持续上升,由杠杆和信贷增加时形成房地产泡沫,在去杠杆化和信贷紧缩时可能危及金融体系和宏观经济的稳定[13],从而加剧金融体系风险。

假设4:人民币跨境流动对金融失衡的影响具有非线性特征。目前人民币跨境流动仍处于经常项目可自由兑换,随着资本项目的逐步开放,人民币跨境流动风险及其对金融体系的影响逐步显现。由于风险积聚过程往往是一个非线性的过程,人民币跨境流动对金融失衡的影响也可能具有非线性性。

三、模型设定与变量选取

1. 模型设定

(1)VAR模型

基于以上假设,本文拟构建p阶向量自回归(Vector autoregression,VAR)模型检验人民币跨境流动对金融失衡影响的传导路径,分析汇率波动、资本流动、资产价格波动在人民币跨境流动与金融体系中的作用。VAR模型形式如下:

(1)

其中,,表示金融失衡,表示人民币跨境流动,表示汇率波动,表示资本流动,表示资产价格波动,T为样本容量,为随机扰动变量,为系数矩阵。

(2)两区制门限模型

1978年Tong 首先提出了门限自回归(Threshold autoregressive,TAR)模型,通过判断门限变量是否大于某个门限值来划分不同的区制。Hansen(2000)在此基础上进行拓展,给出了多元门限回归模型的最小二乘估计方法。两区制门限模型为:

(2)

其中,是因变量,是自变量组成的向量,是回归系数变量,为随机误差项,为门限变量,为门限值,它将样本分割成两个区制。

进一步将上式简化,令,,称为“门限效应”,则两区制门限模型的一般表达式为:

(3)

其中,为指示函数,值域为。若令,,X 为维数据矩阵,则两区制门限回归模型的矩阵形式为:

(4)

Hansen指出可以通过最小化残差平方和方法求出门限值,令最小化残差平方和,。若假定,,其中,,],则:

(5)

由于至多有 T 个不同的值,可以唯一的表示为:

将门限值带入,即可求出回归系数。

依据以上理论,本文建立门限回归模型如下:

(6)其中,分别表示机制1和机制2下的待估系数。

2. 变量选取

模型以金融失衡为被解释变量,传导变量包括人民币跨境流动、汇率波动、资本流动以及资产价格波动,变量的样本期为2010年1月~2014年12月,数据来源于国家统计局、银监会、中国人民银行网站等。

(1)人民币跨境流动(RMB)。基于我国现今资本项目尚未完全开放的阶段性特征,该指标根据经常项目下跨境人民币贸易结算额以及资本项目下的直接投资额为基数,并以其变动率作为代理变量。

(2)汇率波动(VER)。以人民币对美元汇率为基数,考虑到汇率波动具有显著的波动集聚性特征,采用广义自回归条件异方差模型估计汇率对数序列的条件标准差,即汇率波动率作为衡量指标。

(3)资本流动(SCM)。在人民币国际化背景下,资本流动主要是短期国际资本流动。借鉴我国外汇管理局发布的《2010 年跨境资金流动监测报告》中对于热钱的统计,得到。根据HP滤波法剔除长期趋势项,得到短期国际资本的波动项作为衡量指标。

(4)资产价格波动(TP)。房地产价格指数是表征资产价格的常用变量,选取商品房价格指数作为代理变量:,通过HP滤波法得到该指数的波动项以衡量资产价格波动程度。

四、金融失衡预警指数的构建

1. 指标体系构建

金融失衡测度的早期研究集中在金融危机预警领域,典型的如FR概率回归模型 [14]、KLR 信号分析法[15]等,但这些研究中,仍沿用明显具有滞后性的指标(如不良贷款率、坏账率已是风险的结果而非风险本身),忽略风险的时效性。此外,一些零散的应用研究则停留在浅表层面,对金融监管的要求体现不够,可操作性不强。

金融失衡指数作为对金融体系持续、显著的偏离长期均衡状态的综合度量,强调对金融体系风险积累状况及其风险预警的时效性反映。为克服以上不足,基于金融失衡的内在机理,构建用于反映金融失衡状况的具有预警性质的指数——金融失衡预警指数。具体选取指标如下:

(1)社会融资规模/GDP。社会融资规模是指一定时期内实体经济从金融体系获得的全部资金总额,全面反映了金融体系与实体经济的关系。该指标可以表征金融体系的信用扩张程度,信用扩张程度越大,金融风险越大。

(2)固定资产投资/GDP。固定资产投资在整个社会投资中占据主导地位,一旦固定资产投资过度,金融风险也会变大。

(3)银行利差水平。“”用以衡量利差水平。利差的扩大表征了风险和偿付资金的时间关系,差额越大,银行收益越大,金融风险随之也越大。

(4)外汇储备/M2。Calvo(1996)认为外汇储备与货币供应量的比率可以测度本国居民对外国资产的潜在需求,用以检测实行钉住汇率制国家是否持有充分的外汇储备。一国的“外汇储备/M2”越大,表明公众对本国货币的信心越强,发生金融危机的可能性越小。

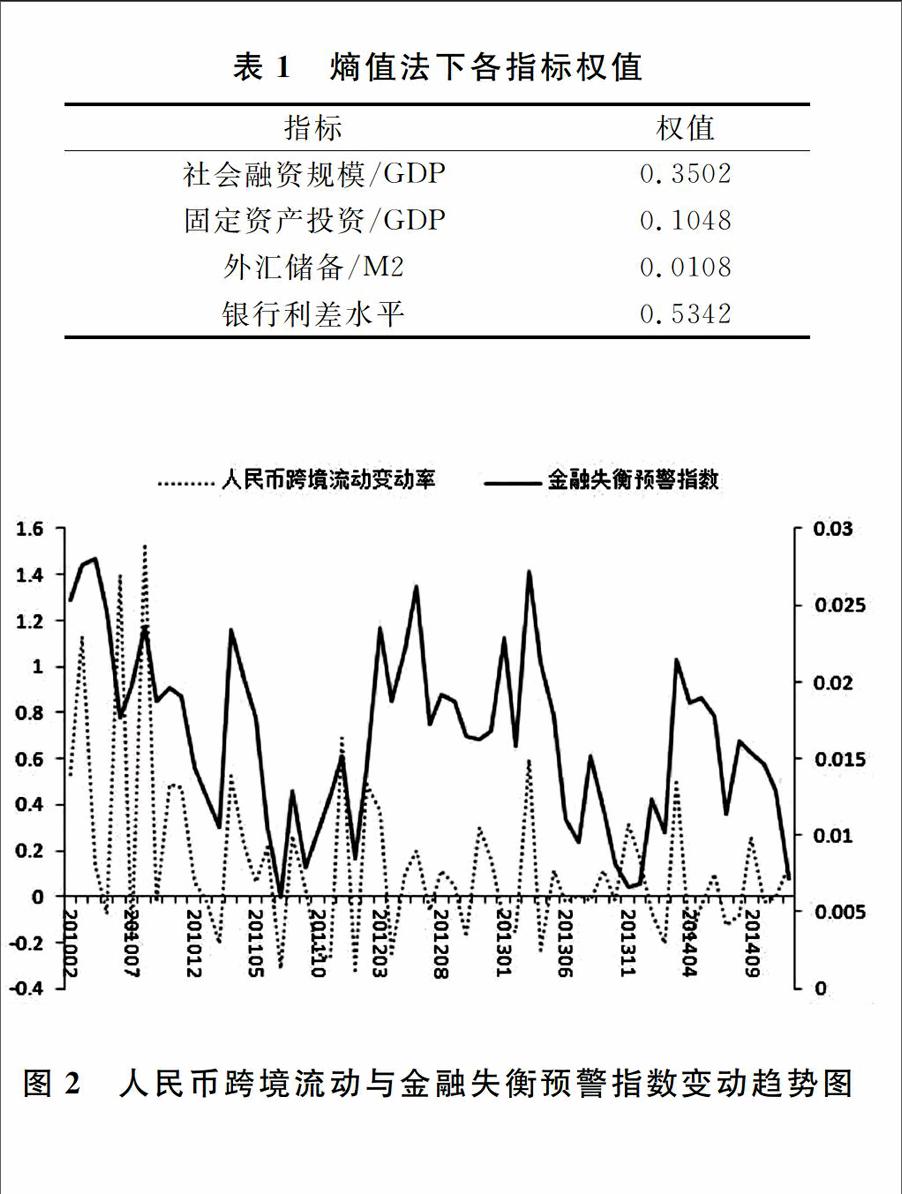

2. 指标赋权——基于熵值法原理

鉴于指标间相关性不大,数据较为独立,选用熵值法进行指标赋权。熵值法是根据指标的变异程度,利用信息熵权的原理对各个指标进行赋权的一种客观赋权法(表1)。其中,银行利差水平权重最大,外汇储备/ M2权重最小,这主要是因为外汇储备/ M2与金融失衡是负相关关系,导致其权重较小。

表1 熵值法下各指标权值

指标 权值

社会融资规模/GDP 0.3502

固定资产投资/GDP 0.1048

外汇储备/M2 0.0108

银行利差水平 0.5342

3. 金融失衡预警指数的描述性分析

剔除金融失衡序列(FII)的波动项(Cycle)后,由趋势项曲线(Trend)可以看出,2004~2014年金融失衡预警指数大致呈现出一种“倒U型”曲线,转折点在2009年,2009年以前,金融失衡程度逐渐加大,2009年后的金融失衡程度开始不断降低,且在2009~2011年间的下降速度很快,而 2011年以后速度显著降低,趋于平稳。

图2 金融失衡预警指数的HP滤波分解图

注:为更清晰的刻画金融失衡预警指数的变化趋势,此处采用2004~2014年数据,但在建模时只选取2010~2014年月度数据。

由图2可知,在跨境人民币贸易结算试点初期,人民币跨境流动波动频率较大,而金融失衡预警指数呈现明显的下降趋势,两序列变化较为独立;随着2010年底人民币跨境结算的不断深化,人民币跨境流动变动率与金融失衡预警指数的变动趋势具有同步性,初步认为人民币跨境流动与金融失衡之间可能存在显著的相关关系。

图3 人民币跨境流动与金融失衡预警指数变动趋势图

五、 人民币跨境流动对金融失衡的传导途径研究

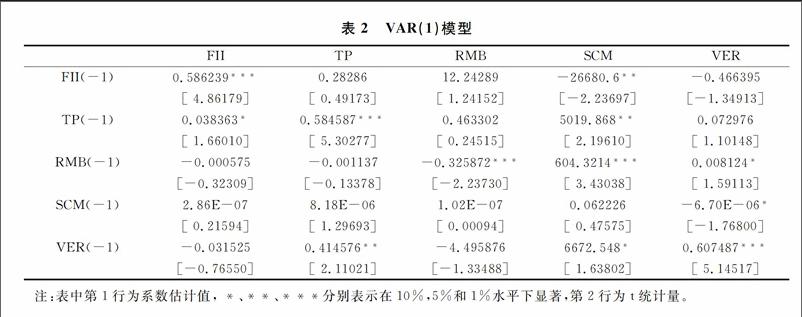

1. VAR模型的建立与估计

根据ADF检验,在95%的置信水平下,各变量均是零阶平稳序列,SC准则表明模型最优滞后阶数为1阶,AR根检验此模型是稳定的。据此,得到VAR(1)模型结果(表2)。初步可知人民币跨境流动(RMB)与金融失衡(FII)之间不存在显著的相关关系,但人民币跨境流动对资本流动(SCM)、资产价格波动(TP)以及汇率波动(VER)的影响都是显著的,且三个传导变量之间也存在复杂的相关关系。人民币跨境流动与金融失衡之间的相关关系并不清晰。

表2 VAR(1)模型

FII TP RMB SCM VER

FII(-1) 0.586239*** 0.28286 12.24289 -26680.6** -0.466395

[ 4.86179] [ 0.49173] [ 1.24152] [-2.23697] [-1.34913]

TP(-1) 0.038363* 0.584587*** 0.463302 5019.868** 0.072976

[ 1.66010] [ 5.30277] [ 0.24515] [ 2.19610] [ 1.10148]

RMB(-1) -0.000575 -0.001137 -0.325872*** 604.3214*** 0.008124*

[-0.32309] [-0.13378] [-2.23730] [ 3.43038] [ 1.59113]

SCM(-1) 2.86E-07 8.18E-06 1.02E-07 0.062226 -6.70E-06*

[ 0.21594] [ 1.29693] [ 0.00094] [ 0.47575] [-1.76800]

VER(-1) -0.031525 0.414576** -4.495876 6672.548* 0.607487***

[-0.76550] [ 2.11021] [-1.33488] [ 1.63802] [ 5.14517]

注:表中第1行为系数估计值, *、**、***分别表示在10%,5%和1%水平下显著,第2行为t统计量。

2. 脉冲响应函数分析

本部分采用脉冲响应函数(图3、图4)从直接与间接层面上通过分析金融失衡对各变量的反应程度,来得出人民币跨境流动与金融体系的传导路径:

(1)金融失衡(FII)对人民币跨境流动(RMB)的直接反应程度较弱。RMB的正交化新息经两期的负脉冲值后,呈现一系列正脉冲值,滞后六期的累计效应为0.0001095,表明人民币跨境流动初期对金融失衡有一定的抑制作用,但该负效应会迅速转变为促进作用,使得金融失衡程度加深。总体影响程度很小,表明人民币跨境流动与金融失衡呈现的直接相关关系并不显著。

(2)金融失衡(FII)对人民币跨境流动(RMB)的间接反应程度较强。在人民币跨境流动—金融失衡路径中加入汇率波动、资本流动以及资产价格波动变量,分别设定路径I、路径II、路径III。

路径I:人民币跨境流动(RMB)—汇率波动(VER)—金融失衡(FII)。RMB的正交化新息使VER产生-0.001636的滞后六期累积效应,之后逐渐趋于0;随着VER的改变,对FII的脉冲值也从负效应过渡到正效应,表明人民币跨境流动对汇率波动从负到正的影响效应,间接导致对金融失衡的短期抑制作用和长期促进作用。一方面,人民币跨境流动的推进促使人民币在国际货币市场上呈现出持续走强的趋势,人民币汇率随之提高;另一方面,由于人民币的国际信用度和国际竞争力远不及美元等其他国际货币,加上我国对资本项目的管制,使得国际上对人民币存在贬值预期。在汇率预期的“双向性”前提下,随着现阶段人民币跨境流动对汇率波动抑制作用的减小,导致金融失衡状况的恶化。

路径II:人民币跨境流动(RMB)—资本流动(SCM)—金融失衡(FII)。RMB的正交化新息在前期对SCM产生很大的正脉冲值,最大累计效应达到252.39791,而SCM的变化对FII产生一系列的正脉冲值,表明人民币跨境流动造成的短期国际资本在本国频繁的“快进快出”会加剧金融失衡。一方面,国际经济一体化使得一系列国际经济危机可以通过货币兑换传导至国内,国内金融市场更易受到国际资本冲击;另一方面,国外资产大量充斥国内市场,压低本国资产尤其是长期资产的收益率,增加居民和非居民机构的风险偏好,产生过度的虚假繁荣,而一旦国外游资撤出使得之前信用泡沫破裂,必然导致国内金融体系失衡。从影响系数来看,该路径下人民币跨境流动对金融失衡的影响程度是直接作用关系的9倍。

路径III:人民币跨境流动(RMB)—资产价格波动(TP)—金融失衡(FII)。RMB的正交化新息使得TP产生持续的正脉冲值,滞后六期累计效应为0.0026807,TP的变化同时对FII产生正脉冲值,累计效应为0.004377,表明人民币跨境流动对资产价格波动,资产价格波动对金融失衡之间有正向联动效应。人民币跨境流动下本币升值和短期国际资本流入加剧资产价格波动,同时信贷扩张助长了资产泡沫形成,一旦实体部门遭受意外冲击,资产泡沫的破裂就是金融失衡的触发点。从影响程度看,路径III较之前两种路径大很多,达到直接作用关系的40倍。

图4 金融失衡对各变量脉冲响应图

图5 人民币跨境流动对各变量的脉冲响应图

人民币跨境流动与金融失衡之间存在直接和间接两种作用关系,其中直接作用要显著弱于间接作用;在间接路径中,通过资产价格波动的影响程度远大于资本流动和汇率波动。也就是说,人民币跨境流动更有可能通过外部冲击传导至金融体系,且外部冲击的主要渠道是资产价格波动。

3. 方差分解

从金融失衡的方差分解(表3)可知,直接路径下人民币跨境流动 (RMB)的方差贡献率为0.1%,间接路径下汇率波动(VER),资本流动(SCM)和资产价格波动(TP)的方差贡献率分别为1.6%,0.61%和12.53%,表明人民币跨境流动对金融失衡的影响基本上来源于间接传导路径,且资产价格是主要渠道。

表3 金融失衡的方差分解

Period FII TP RMB SCM VER

1 100 0 0 0 0

2 95.39258 4.024893 0.049802 0.010309 0.52242

3 91.42038 7.714626 0.044146 0.219804 0.601047

4 88.91535 10.03234 0.067162 0.412254 0.572898

5 87.35658 11.36925 0.083365 0.525194 0.665612

6 86.40834 12.04413 0.093551 0.580585 0.873394

7 85.83039 12.35268 0.098132 0.603435 1.115366

8 85.4807 12.47856 0.099833 0.611324 1.329578

9 85.27283 12.52265 0.100307 0.613326 1.49089

10 85.15239 12.5341 0.100362 0.613431 1.599721

4. 间接传导路径的影响效应分析

人民币跨境流动的主要特点是资本流动和汇率波动,资产价格波动可以看作两者的衍生效应,表明路径I、路径II、路径III之间可能存在非并列关系。为探究资产价格波动渠道的影响效果要远大于汇率波动和资本流动两者之和,假设路径IV:人民币跨境流动—汇率波动和资本流动—资产价格波动—金融失衡。

图6资产价格波动对资本流动、汇率波动的脉冲响应图

总体来看,资本流动(SCM)和汇率波动(VER)对资产价格波动(TP)的影响大致相似。SCM和VER对TP会产生持续的促进作用,最大累计效应分别为0.007931和0.00293,表明人民币跨境流动影响下的资本流动和汇率波动会导致资产价格产生持续的波动效应,从而最终形成对金融失衡的高杠杆效应。

六、 人民币跨境流动对金融失衡传导渠道的非线性检验

为进一步分析直接和间接路径下人民币跨境流动影响金融失衡的作用机制,即是否存在非线性特征,本部分根据式(6)建立人民币跨境流动与金融失衡的门限模型,并将人民币跨境流动(RMB)、汇率波动(VER)、资本流动(SCM)以及资产价格波动(TP)四个变量逐一作为门限变量进行检验。

根据Hansen(1996)提出的异方差一致的LM 统计量,通过统计量本身的大样本分布函数转换得到p值,在原假设(H0:不存在门限效应)下,以Bootstrap模拟得到的p值统计量在大样本下渐近服从均匀分布。四个变量中人民币跨境流动(RMB)和汇率波动(VER)存在门限效应(表4)。

表4 门限效应检验

门限变量 LM统计量 Bootstrap p值 门限值

RMB 5.7865 0.0000 -0.0015

VER 21.3096 0.0000 0.0072

SCM 5.3657 1.0000 —

TP 11.865 1.0000 —

表5是人民币跨境流动影响金融失衡的线性回归模型和分别以RMB,VER为门限变量的门限模型估计结果。从模型均方误差(MSE)来看,门限模型的MSE小于线性模型,表明门限模型的拟合效果优于线性模型。

将RMB作为门限变量时,以门限值-0.0015为临界值,当人民币跨境流动程度较低时,四个变量对金融失衡均不存在显著作用;当人民币跨境流动程度较高时,人民币跨境流动以及资产价格波动会对金融失衡产生正向作用,且后者影响效果是RMB的 21倍。将VER作为门限变量时,以门限值 VER=0.72%为临界值,当汇率波动较小时,四个变量对金融失衡也不存在显著作用;当汇率波动较大时,资产价格波动对金融失衡的正向促进作用是人民币跨境流动的6.3倍。

表5 线性回归模型与门限模型估计结果比较

线性回归模型 以RMB为门限变量的门限模型 以VER为门限变量的门限模型

RMB<=-0.0015 RMB>-0.0015 VER<=0.0072 VER>0.0072

α(RMB) 0.0063

(3.35)* 0.0095

(0.94) 0.0054

(2.849)* 0.00001

(1.147) 0.0061

(3.737)*

β(VER) -0.056

(-1.212) -0.0793

(-1.18) -0.0672

( -1.283) 0.0011

(0.006) -0.0303

(-0.766)

γ(SCM) -0.000001

(-0.459) 0.00001

( 0.17) 0.00001

(-1.069) -0.00001

( -0.134) -0.00001

(-0.255)

δ(TP) 0.041

(1.555)* -0.0041

(-0.17) 0.1129

(3.171)* 0.0004

(0.924) 0.0380

(1.517)*

MSE 0.005 0.0015 0.0012

综上可知,人民币跨境流动与金融失衡之间存在非线性关系。当人民币跨境流动程度或汇率波动程度较低时,无论是直接传导路径还是间接传导路径均不对金融失衡产生显著作用。当人民币跨境流动程度或汇率波动程度较高时,人民币跨境流动与资产价格两种传导路径的作用效果变得非常显著,且后者影响程度要远远大于前者的直接作用渠道。

七、 结论与政策启示

人民币国际化是大势所趋,但货币国际化是否可能引发金融失衡风险是当前理论界与实际部门需重点关注的问题。基于VAR模型估计可知,人民币跨境流动与金融失衡之间的直接相关关系并不清晰,各变量间的影响效应十分复杂;基于脉冲响应函数分析可知,汇率波动和资本流动可以显著放大资产价格波动对金融失衡的作用效果,因而路径IV即“人民币跨境流动—汇率波动和资本流动—资产价格波动—金融失衡”的作用强度最大。同时,门限模型检验结果显示人民币跨境流动与金融失衡存在非线性特征,即在人民币跨境流动程度或汇率波动程度较低时,各传导变量对金融失衡的影响并不显著;在人民币跨境流动程度或汇率波动程度较高时,人民币跨境流动和资产价格变量对金融失衡的影响显著,且后者的影响程度远高于前者。

由以上结论可得到如下政策启示:为防范人民币跨境流动的金融失衡风险,应从人民币跨境流动影响金融失衡的传导途径入手,着力构建全方位、多层次的跨境资金流动监测体系,有条不紊的应对资本大规模流动对国内金融稳定产生的巨大冲击,实时监控国内资产价格的平稳性,避免国际联动性对国内资产价格的冲击。同时,减少央行对外汇市场的干预,调宽人民币汇率浮动区间,增强人民币的汇率弹性;在落实稳健货币政策的基础上,构建逆周期的金融宏观审慎管理制度框架,保障金融体系稳定发展。

参考文献:

[1]Demyanyk Y, Van Hemert O. Understanding the subprime mortgage crisis[J]. Review of Financial Studies, 2011, 24(6): 1848-1880.

[2]Reinhart C M, Rogoff K S. Is the 2007 US sub-prime financial crisis so different? An international historical comparison[R]. National Bureau of Economic Research, 2008.

[3]姜波克、张青龙. 货币国际化:条件与影响的研究综述 [J]. 新金融,2005(8):6-8

[4]刘仁伍、刘华.人民币国际化:风险评估与控制(第1版)[M].北京:社会科学文献出版社,2009:61-79

[5] Bottelier, P.and Dadush, U. The Future of the Renminbi as an International Currency [N].International Economic Bulletin 2011(2).

[6]陈守东,杨莹,马辉.中国金融风险预警研究[J]. 数量经济技术经济研究,2006(7):36-48.

[7]陈雨露,马勇. 构建中国的 “金融失衡指数”:方法及在宏观审慎中的应用[J]. 中国人民大学学报,2013(1):59-71

[8]Schwartz A J, Why Financial Stability Despends on Price Stability[J]. Economic Affairs, 1995,15,(4): 21-25.

[9] Islam,M.S.and Bashar,0.K.M.R. International of Renminbi: What does the Evidence SugBest? [J].World Review of Business Research, 2012,2(5):65-85.

[10]Reinhart C M, Rogoff K S, The modern history of exchange rate arrangements: a reinterpretation[J]. the Quarterly Journal of economics, 2004,19(1),1-48.

[11]鲁春义.国际资本流入对中国货币体系的冲击[J].世界经济与政治论坛.2006(1):66-71.

[12] Jose Luis Oreiro. Asset Price Model for a Bubbles in "Capital Mobility, Real Exchange Rate Appreciation, and Emerging Economies: A post Keynesian Macroeconomic Small Open Economy", Journal of Post Keynesian Economics, 2005,28(2):317-344.

[13]Crowe C, DellAriccia G, Igan D, et al. How to deal with real estate booms: lessons from country experiences[J]. Journal of Financial Stability, 2013, 9(3): 300-319.

[14]Frankel J A, Rose A K. Currency crashes in emerging markets: An empirical treatment[J]. Journal of international Economics, 1996, 41(3): 351-366.

[15]Kaminsky G, Lizondo S, Reinhart C M. Leading indicators of currency crises[J]. Staff Papers-International Monetary Fund, 1998: 1-48.

RMB Transnational Circulation And Financial Imbalance

——Empirical Analysis fromVAR model And Threshold model

REN Ying-Hua1 CHEN Yuan-Yuan2 YANG Yan3

(School of Finance and Statistics, Changsha Hunan, 410079)

Abstract: This paper presents an empirical analysis of the relationship between RMB transnational circulation and financial imbalance by employing the VAR model and threshold model with monthly data from 2010 to 2014 through exchange rate fluctuation, capital flow and asset price volatility. The empirical result suggests that : From the perspective of impact effect, exchange rate fluctuation, capital flow and asset price volatility put a significant impact on financial imbalance on the background of RMB internationalization, and the asset price volatility is the strongest channel. RMB transnational circulationand exchange rate fluctuation have significant threshold effect on financial imbalance. It is clear that the government has increased efforts on stabilizing asset price and preventing financial imbalance on the basis of favoring interest-rate liberalization and strengthening international capital flow supervision in the middle of RMB transnational circulation development.

Key word: RMB Transnational Circulation; Financial Imbalance; Exchange Rate Fluctuation; Capital Flow; Asset Price Volatility