上市公司治理结构与财务绩效的相关性研究※

2016-03-04张艳

张艳

(铜陵学院,安徽 铜陵 244000)

上市公司治理结构与财务绩效的相关性研究※

张艳

(铜陵学院,安徽 铜陵 244000)

对于上市公司来说,公司的治理结构呈现着复杂性的结构特点,这主要是由上市公司的不同权力机构间的相互作用关系产生的,不同权力机构在进行有关上市公司的治理决策以及进行决策的落实过程中,其中的博弈关系能够在维护公司发展的方向上进行关系的维持,那么上市公司的治理结构也必然呈现出科学性以及专业性的结构特色,也才能真正为公司带来财务绩效的提升等实质性的发展起色。

上市公司;治理结构;财务绩效;相关性研究

上市公司的治理结构由不同的权力结构来实施完成,在很大程度上,上市公司治理结构的政策选择以及政策的落实都需要依靠不同权力结构间在同一个发展方向上的支持与努力,由于上市公司的各个权力机构间存在着一种相互制约的关系,这对于推动公司的良性发展具有重要的推动作用,但是,这种结构的分层也会导致不同权力结构间会由于利益的分层化导致公司治理结构的混乱化,而这种治理结构的变动对公司财务绩效产生的影响最终则会对公司未来的发展态势产生强力威胁。因此,明确上市公司治理结构与财务绩效间的相关性对于提升公司治理结构的科学性、稳定性具有重要的参考价值,为了推动上市公司的治理结构迈向专业化与合理化,笔者对于上市公司的治理结构与财务绩效的相关关系进行了研究分析,希望能为改善上市公司的不合理治理结构发挥警示性作用。

一、公司治理结构分析

董事会、监事会、股东以及经理层等结构组成是当前我国上市公司主要的治理结构形式,其设置的理论基础在于不同力量之间的相互博弈与监督,能够为公司的发展注入不竭的发展动力。对于上市公司治理结构的分析考察,能够知晓上市公司治理方式的特点,为之后的相关性分析提供理论参考。

(一)公司治理的结构组成

股权结构是上市公司治理结构中最具核心的构成形式,也是上市公司治理结构中最重要的结构组成形式。顾名思义,股权结构是按照股权来实施的管理任务的划分形式,拥有股权的一方,有权利通过投票权的形式来行使其具有的决定权。公司的董事会的人员构成、公司的经营模式以及公司的薪酬发布标准等都在股权持有方的管理范围,其对于上述各个决策的颁布发挥了巨大的影响作用。

作为上市公司的最高权力结构,股东大会在影响公司大小治理决策方面发挥着重大影响力,公司的常设决策机构为董事会,董事会下面还设有薪酬委员会以及审计委员会等专业性较强的委员会,专门负责公司治理过程中的某一类事项。监事会作为上市公司的监督性机构,对公司内部董事会与经理层以及相关的财务部门负有监督之责。[1]

(二)公司治理指数

公司治理指数,是在运用了统计学以及运筹学等科学的计算方法之后计算出的公司治理状况的数据化展示,混合经济学、哲学、社会学以及经济管理学等不同的知识结构,对公司的治理水平进行专业化分析考量,最终运用量化的表现形式将其表现出来的一种公司治理水平衡量标准。上市公司在得到本公司的治理指数时,可以根据指数高低对自身发展进行自我约束,进一步深化公司有效管理模式;投资方可以参考上市公司的治理指数,用以估算上市公司接下来的发展态势,来指导自己接下来的投资方向;而银行等信贷机构则可以将此作为判定公司信贷信用的数据参考,来衡量接下来的信贷规模。

(三)中国公司的公司治理模式特点

英美模式、德日模式以及家族模式是当今上市公司治理模式的主要结构形式。英美模式,比较讲究外部控制力量的绝对化,因此这种模式下的股权分割较为分散,为的是避免内部人员的绝对控制权。在英美模式下,一般不存在监事会,公司各事项的决策发布需要通过股权持有人在集体谈判的形势下进行讨论协商。德日模式与英美模式互为相反,其主要体现出相对集中的内部管理特点,并设置监事会,监事会的地位甚至高于董事会,与董事会进行相互监督。家族模式下,公司的主要持股人通常具备家族特性,持股方虽然不同,但是由于其家族关系的维系,使得家族中持有股权者抱团为一个整体,其所持股权则成为了公司的最大股,因此极易产生一股独大的内部控制。[2]

我国的上市公司治理模式一般集合了英美模式、德日模式以及家族模式各自的运营特色,既设立了外部董事又设置了监事会。有一些国家控股的上市公司,与非国有公司相比,生存空间更为广阔,在竞争过程中也会存在一些非平等现象。

二、公司财务绩效分析

(一)概念及选取意义

公司财务绩效指的是一定的经营时间范围内,公司实现的经营利润以及公司经营着实现的经营业绩。在考察公司经营利润的过程中,公司的盈利水平、债务偿还能力、资产运营水平以及公司发展前景等都在被考核范围之内。因此,对于公司财务绩效的相关分析工作,可以对公司经营的各方面能力实现科学与专业化的考核,进而为公司的财务政策的运行可行性提供参考检测指标,为公司接下来的财务运营提供策略层面的指导。而且,对上市公司进行财务绩效分析,是符合国家的相关财务管理政策要求的,对于履行国家政策以及推动公司财务管理模式的改进都具有重要意义。[3]

(二)财务绩效指标选取原则

对于公司的投入产出比分析以及发展能力的预测分析是进行财务绩效指标选取需要遵循的两大原则。首先,绩效指标的考核必须以公司的投入产出比为参考基础。对于一家上市公司来说,只有做到了成本投入能够获得相应程度的投入回报,才能够稳定其公司治理结构的相关关系,稳定或者进一步加强投资人的投资欲望,并且进一步奠定公司的信用基础。公司只有实现了盈利,才能够实现公司的进一步发展,盈利状况虽然不能作为衡量一个公司发展状况的唯一标准,但是其却透露出公司的治理结构是否符合公司的发展方向,能不能保持公司发展的稳定性。公司的盈利与否,足以透露出其运营模式以及治理结构的合理亦或是缺陷。其次,还需要对上市公司的未来发展能力进行预测,了解公司是否仍具有不断前进的发展势头,是否能突破当前发展模式的瓶颈,实现新生。这也是在从公司发展的长远性来对公司进行考察,因为公司短期的盈利并不代表其具备长期盈利的能力,只有对公司进行发展前景以及发展能力的科学预测,才能够对公司的治理模式提供最具合理性的参考意见。

(三)财务绩效评价指标选取

1、总资产收益率(Return on Assets)

对于公司总资产收益率的指标考核,可以清楚地观察到公司的资金运用效率与资金运用成效间的相互关系,了解公司盈利状况的持久度以及稳定状况,并能够在相当程度上反映出公司的综合管理经营能力。通过对上市公司总资产收益率的计算,可以知晓公司的投入与产出是否处在正常数值之间,进而了解上市公司的产出回报率,明确上市公司当前的盈利状况,并对公司之后经营策略的运行提供有力的参考指导。另外,在一定时期内,上市公司的资产总额相对稳定,因此,通过计算公司的总资产收益率,可以进一步分析公司的盈利水平,如果公司能够在较长时间段内保持盈利的稳定性,证明公司的管理结构以及运营政策存在较大的科学性与合理性,否则,公司长期面临盈利不稳定的状况,很容易影响到决策层的决策把握度,最终影响公司的前景发展。最后,总资产收益率还可以作为评判公司总体管理经营水平的参考指标,因为资产收益的增加倚靠经营决策以及公司管理结构等多方的良好配合,因此,总资产收益率的提升也表明公司各管理结构的相应科学性,对于公司的可持续发展具有一定的促进作用。[4]

上市公司总资产收益率可以通过以下公式来计算:总资产收益率=上市公司经营总利润/上市公司平均资产总额*(平均负债金额+平均所有者权益)*100%

2、资本充足率(Capital Adequacy Ratio)

资本充足率是指银行在当前总体资本水平状况下,存款人以及债权者未遭遇资产损失,银行依靠自己的资本能力所能承担的损失的程度。也就是说,公司的经营状况良好的情况下,银行承担的风险较小,银行的自身运营则能够倚靠自身资产来正常运行,不必进行贷款来维持银行运行。因此,银行的资本越充足,其资本充足率越高,也就证明公司的治理结构越科学。

3、托宾Q值(Tobin’s Q Ratio)

托宾Q值即公司资产与公司资产生产成本间的比值,是股票市场对上市公司市场价值的一种估算。托宾Q值高,说明该上市公司的产业投资回报率较高,也说明该上市公司的股票市场具有高价值,且其价值高于该上市公司的资本重置的成本,此时的上市公司多会选择购买大量投资品,将金融资本转换成产业资本;相反,托宾Q值变小,则意味着企业要扩大股票持有数量。

4、股权收益率(Return on Equity)

股权收益率用以衡量股东所得权益的多少,股权收益率越高,证明股东所得收益越高,反之,则股东收益越低。通过对上市公司股权收益率的计算,可以分析出上市公司的财务策略、管理绩效以及公司行销等各项绩效指标。我们一般将上市公司的股权收益率看作与公司治理经营指数呈正相关的关系,也就是说,一个上市公司的股权收益率越高,说明此上市公司的治理结构越科学化与合理化。股权收益率的计算公式为:股权收益率=报告期净利润/报告期平均净资产。

三、公司治理与财务绩效分析

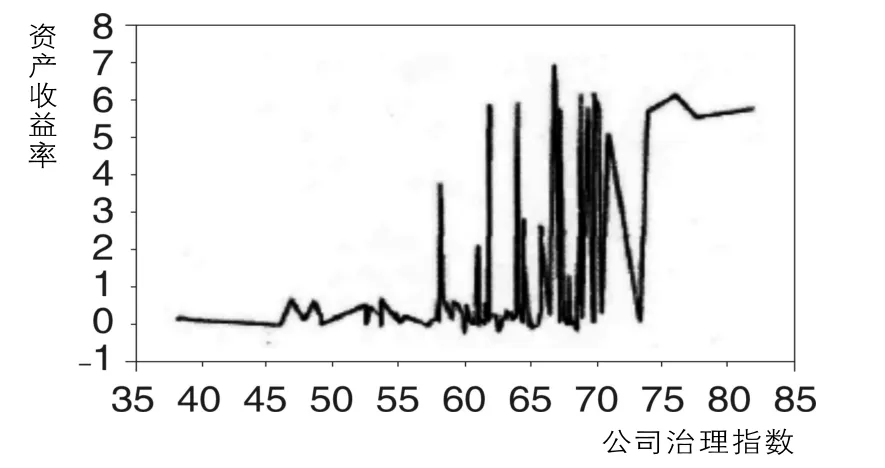

(一)资产收益率

上图中,横轴代表公司治理指数,数轴代表资产收益率,我们可以明显看出,公司治理指数与资产收益率之间存在着正相关关系,而且随着公司治理指数逐渐达到最高值时,这种正相关关系表现的越明显,也就可以说上市公司的资产利用效率更佳,那么公司在资产增加以及资金节约等方面做出的努力也就更加明显。如果公司治理指数下降,公司资产收益率也会呈现出相应的下降趋势,表明公司在资产利用效率方面表现的不够突出。此外,如果将60作为上市公司治理指数的一个门槛,那么,公司的治理指数没有达到60,公司的资产收益率整体偏低,并没有随着公司治理指数的变化呈现出较大的变动,这也说明,公司治理指数与资产收益率之间的相关关系需要经历一定的累积变化,只有公司治理指数达到或超过60之后,公司的资产收益率才会与其产生较大的正相关性,正相关关系也就更加稳定。[5]

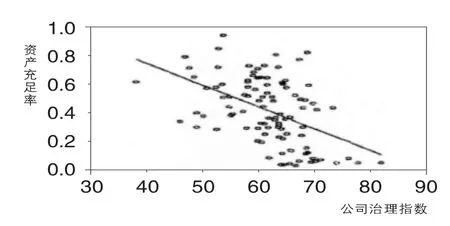

(二)资产充足率

由图可见,公司治理指数与公司资产充足率之间呈现出明显的负相关关系。也就是说,一个上市公司的公司治理指数越高,上市公司在经营过程中的自有资产投入便会越少,而其债务资金的投入度便会增加,也就是说,公司治理结构的合理化对于公司经营资产的结构具有一定的优化作用。这种状况在我国大多数上市公司的实际运营中都得到了验证,上市公司的治理能力优秀,便会吸引大量资金作为企业债务投放到公司的运营资产中,企业的融资渠道被打通,融资质量也会得到显著提升,此时,公司不需要投入很多资金,便可以使公司得到稳定的发展,这背后依仗的是众多债务资本的投入。

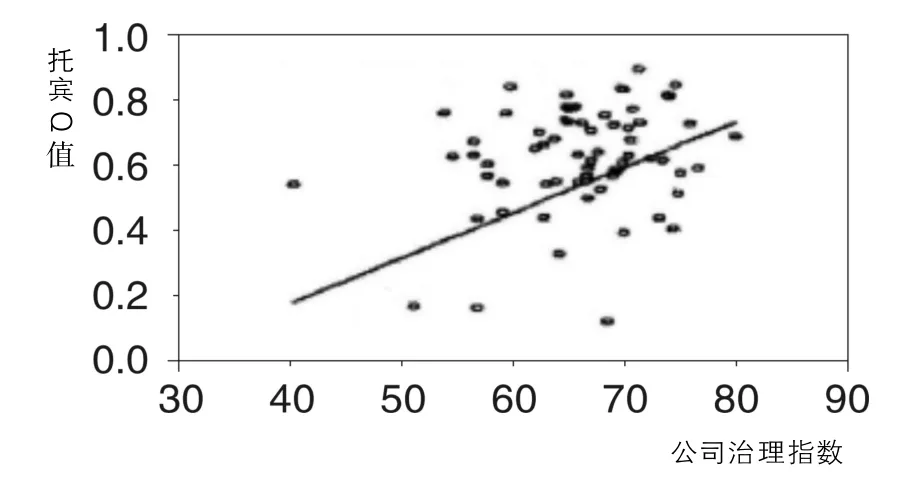

(三)托宾Q值

从上图可以观察到,上市公司治理指数与托宾Q值间存在明显的正相关关系,随着公司治理水平的提升,公司需要投注的成本也得到了相应的降低,这也说明,上市公司治理结构对于减少公司的成本投入具有积极作用。[6]

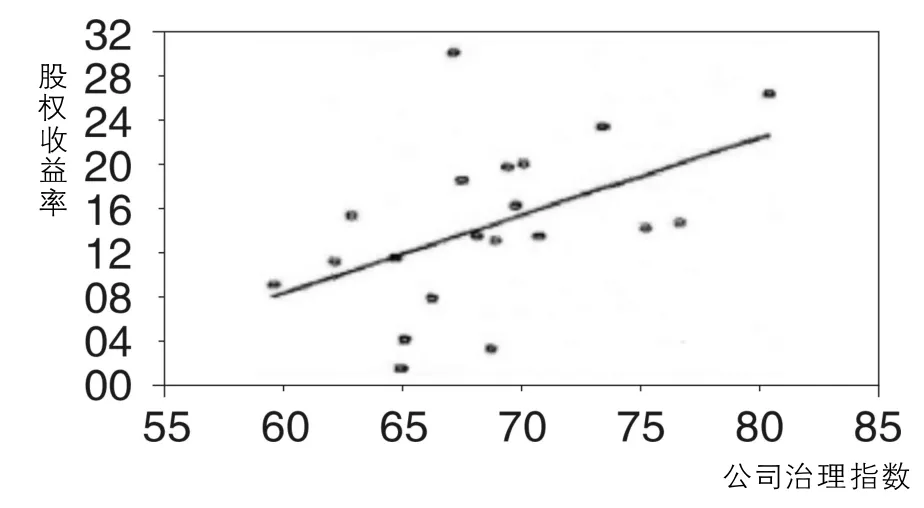

(四)股权收益率

同样的,公司治理指数与公司股权收益率之间存在着正相关关系,说明,上市公司管理结构的优化能够为其投资者带来良好的股权收益。

四、结语

综上所述,我们可以得出以下结论:公司治理指数与资产收益率、托宾Q值、股权收益率呈现出正相关关系,与资本充足率呈现出负相关关系。由此我们可以得出,上市公司的治理结构的优化程度与公司的财务绩效之间相互关联,公司治理水平的提高,可以提升公司的资产收益与股权收益,减少公司的成本支出,为公司提供较多的融资渠道,减轻公司运营过程中的自有资产的投入,为公司带来稳定的财务收入,而且稳定的财务收入又会为公司的治理水平发挥激励作用,使得上市公司不断优化公司管理结构,使其不断适应发展变化的经济环境,使本公司的发展立于不败之地,真正实现上市公司的可持续性稳定发展。在满足本公司发展需求的同时,为我国的经济市场注入不竭的动力支持,为我国经济市场的稳定发展提供一份保障。

[1]许菁.公司治理结构的文献综述[J].卫生职业教育.2015(12)

[2]许月悦,张强.基于主成分分析法的上市公司财务绩效评价[J].大众商务.2015(14)

[3]杨蕙馨,侯薇,王军.上市公司董事会、高管层与公司绩效关系的实证研究[J].财经问题研究.2014(09)

[4]南开大学公司治理研究中心公司治理评价课题组,李维安.中国上市公司治理指数与公司绩效的实证分析——基于中国1149家上市公司的研究[J].管理世界.2015(03)

[5]李慧,王羽中.中、西方公司治理理论综述[J].经济纵横.2015 (01)

[6]朱德胜,岳丽君.管理者薪酬与企业绩效的相关性研究[J].山东财政学院学报.2014(06)

责任编校:饶 敏

On the Correlation between Financial Structure and Management Structure of Listed Companies

ZHANG Yan

(Tongling University,Tongling,Anhui,244000,China)

Management structures of listed companies are characterized with complexity.This feature can be attributed to the interactions of different authority groups of the listed companies.Different authorities play games in making governance decisions and implementing these decisions so that they can maintain a balanced relationship in keeping the company to develop in a direction.As a result,the management of the listed company is bound to present a scientific and professional structure.Only such a management structure can bring financial performance promotion and other substantial development.

listed company;management structure;financial performance;correlation study

F276.6;F275

A

2095-7955(2016)05-0063-04

2014年度铜陵学院校级科研项目《铜文化创意产业投融资问题及对策研究》(项目编号:2014tlxytwh28);

安徽省重大教学改革研究项目《基于执业能力导向的财务管理专业应用型人才培养模式创新研究》(项目编号:2014zdjy124);2016年度安徽高校人文社会科学研究项目《皖江城市带上市公司治理与财务绩效研究》(项目编号:SK2016A0934)。

2016-09-15

张 艳(1984-),女,铜陵学院会计学院讲师,硕士。主要研究方向:财务管理。