基本养老金财富对居民消费的激励效应*——基于分位数回归的研究

2016-02-26申曙光

孟 醒, 申曙光

基本养老金财富对居民消费的激励效应*——基于分位数回归的研究

孟醒, 申曙光

申曙光,中山大学岭南学院(广州 510275)。

摘要:养老保险与居民消费一直是学术界关心的热点话题。完善的养老保险制度能否降低储蓄、激励居民消费?采用中国综合社会调查(Chinese General Social Survey,CGSS)2004以及2009年的横截面调查数据,首先测算出不同户主、不同政策参数下的养老金财富,并采用分位数回归模型验证了养老金财富对居民消费的激励效应;接着,根据2005年养老保险政策改革的规定,研究发现,男性户主家庭消费的财富激励效应在改革后显著增强,而改革对女性户主家庭的影响并不显著。建议我国养老保险制度改革应在合理化政策参数的基础上,加强对低收入群体的保障。

关键词:养老保险制度; 养老金财富; 居民消费; 激励效应

一、引言

依靠人口红利所带来的低劳动力成本优势,我国实现了多年来的贸易顺差,形成了“高储蓄、高投资、高出口”推动经济增长的长期态势。与此同时,我国基本养老保险制度经历了数次改革,1997年由完全的现收现付制转向了部分积累制。随后,为解决人口老龄化及转轨成本所导致的统筹基金平衡问题,于2005年改革了制度参数,强调了个人贡献与养老金收益之间的联系,凸显制度设计中的激励机制。可以说,经济增长与养老保险制度改革相互促进,动态平衡。然而,一方面,受计划生育国策的影响,我国的人口红利逐渐消失,随之而来的是人口老龄化所引致的养老金支付危机;另一方面,依靠高投资、高出口推动的经济增长不具备可持续性,一旦投资过度,产能过剩,将出现通货紧缩和经济衰退。在这一背景下,如何优化我国的养老保险制度模式,以促进经济长期稳定的增长,成为学术界和政策制定者所关心的重要议题。

要想回答好这个问题,应首先找到转型期我国经济增长的驱动力。罗斯托(Rostow,1960)对美国等发达国家的经济发展历程进行研究,得出的结论是:不同经济体的增长驱动力均会在物质资本积累到一定阶段发生转变,从高投资驱动型转向消费驱动型;王小鲁等(2009)认为内需不足是制约我国经济可持续增长的一大重要因素。根据国家统计局与商务部近期公布的2014年我国经济运行数据,去年我国最终消费对GDP增长的贡献率达到51.2%,比上年提高3个百分点①中国国家统计局新闻发布会,http://www.stats.gov.cn/tjsj/sjjd/201501/t20150120_671388.html。现实情况与理论依据均将未来经济增长的驱动力指向消费水平的提升。那么,剩下的问题是,何种养老保险制度模式能够有效促进总消费的增长?以往的研究表明,不同的制度模式对消费水平的激励作用有所不同。费尔德斯坦(Feldstein,1974)开创式地以养老金财富(SSW)作为重要桥梁,研究养老保险对储蓄、消费的影响,结果表明:现收现付制可以显著地促进消费;而巴柳和雷塞(Baillu and Reisen,1997)通过实证检验,发现积累制对消费的影响不显著;何立新等(2008)针对我国的情况,考察了1997年我国养老保险“统账结合”的改革对家庭储蓄、消费的影响,研究结果认为“统账结合”下的养老金财富会抑制储蓄,提高消费水平,但其并未考察2005年养老保险激励机制的改革效应。值得一提的是,2005年的改革是在“统账结合”的基础上,强调个人缴费与收益挂钩,可谓我国养老保险激励机制的初建期;在经济发展的新常态时期,对这次改革的考察显得尤为重要,因为如果这次改革对消费产生的激励作用有所增强,政策制定者便可采取一种更加灵活的方式,即在现有政策的基础上,通过改革养老保险制度参数,加入激励因素来调整养老金财富,从而激励消费水平提高。

在现有文献的基础上,本文采用中国综合社会调查(Chinese General Social Survey,CGSS)2004以及2009年的横截面调查数据,重点关注2005年养老保险激励机制对消费的影响。在步骤上,我们首先测算出不同户主、不同制度模式下的养老金财富;接着,采用分位数回归模型验证养老金财富与居民消费的关系,考察以下几个问题:(1)养老金财富会否对消费产生激励效应?(2)不同性别职工的养老金财富会否对消费产生不同的激励效应?(3)2005年激励机制的改革对消费产生了怎样的财富效应?

接下来的结构安排如下:第二部分是文献综述;第三部分是理论假说;第四部分是数据介绍与养老金财富测算;第五部分是模型设计、统计量描述和实证结果;第六部分将对全文做出总结并提出相关政策建议。

二、文献综述

从微观视角考察家庭消费与养老保险关系的文献大致可分为两类:

第一类是计算个人的养老金财富,并实证检验其与其他金融资产的替代关系。迪克斯和金(L. Dicks Mireaux and M. King,1982)发现,养老金财富每增加一美元,家庭的金融资产便会减少25美分;派利(Tullio Jappelli, 1995)得出了相类似的结论。盖尔(Gale, 1998)使用微观调查数据,考察养老金财富与储蓄的替代关系,研究认为,这一替代关系在不同人群、不同年龄段有所不同,研究估计替代率大约在0.39—0.82之间。布卢姆等(David E. Bloom et al., 2007)则将个人退休的财富激励考虑进去,考察寿命延长是否影响储蓄与消费行为。研究发现:当不存在个人退休行为的负向激励时,预期寿命的延长不会增加储蓄率;而在养老保险全覆盖并且存在个人退休行为的负向激励的情况下,预期寿命的延长将导致储蓄率的升高,但这种影响在养老保险替代率较高的现收现付制下并不强烈。然而,上述研究均忽略了养老金财富对消费影响的内生性问题,基于此,各国学者采用了一种更加灵活的方法,以养老金制度改革作为一项政策实验,考察养老金财富对消费行为的影响。阿塔纳西奥和罗威德(O.P. Attanasio and S. Rohwedder, 2003)以英国三次养老金制度改革作为自然实验,使用1970—2000年的家庭面板微观数据,研究养老金财富对家庭储蓄行为的影响。研究结果表明,养老金制度改革对家庭储蓄行为有较大影响。阿塔纳西奥和布鲁贾维尼(O.P. Attanasio and A. Brugiavini,2003)利用1992年意大利养老金制度的改革,研究了养老金财富与其他财富的替代关系。研究表明,养老金财富可以替代私人储蓄,平均水平为0.3—0.4之间,且这种替代效应在中年人家庭中会表现得更加强烈,最高达到0.71。何立新等(2008)利用1995年和1999年城镇住户的横截面调查数据(CHIPS),探究我国养老保险制度改革对家庭储蓄率的影响。该研究利用养老金财富变化的外生性,识别养老金财富对家庭储蓄率的影响,结果显示:养老金财富对于家庭储蓄存在显著的替代效应,平均为0.3—0.4左右,且不同家庭所获得的替代效应有明显差异。张继海(2008)选取2002年和2003年辽宁省城镇居民家计调查数据,首先估算居民的养老金财富,在此基础上,实证检验了养老金财富对居民消费支出的影响。研究结论表明:养老金财富对辽宁城镇居民消费支出有显著的正效应。

第二类则考察养老保险参与率、缴费率对家庭消费的影响。方匡南和章紫艺(2013)采用中国社会综合调查开放数据库(CGSS)2006年家庭横截面数据,针对参加社会保障与否,研究了社会保障和家庭消费支出的关系;方法上采用分位数回归,克服了总体非正态分布的情形,考察不同消费水平之间社会保障对于城乡消费支出影响的差异。研究结果表明:有社会保障的家庭人均消费要高于无社会保障家庭的人均消费。白重恩等(2012)则关注养老保险缴费对消费和储蓄的影响,使用2002—2009年9个省市的城镇住户调查数据,方法上利用养老保险缴费率和参与率的城市差别,随时间的变化构建家庭养老金缴费的工具变量。研究发现:改革前,尽管增加养老保险覆盖率有助于刺激消费,但提高养老金缴费率会显著抑制缴费家庭的消费;同时,改革后尚未得出明确结论。邹红等(2013)的研究对消费项目进行细分,利用2002—2009年广东省城镇住户调查数据(UHS),分析了社会保险参与率和缴费率对城镇家庭消费的影响。研究发现:与未参保家庭相比,参保家庭的消费支出将增加0.61%;从支出类型看,养老保险缴费率对食品、衣服、教育、娱乐和交通等支出大类均具有显著抑制作用,但养老保险缴费率对子女培训班、烟酒和在外就餐等支出细项却具有显著促进作用。

综上所述,从微观视角出发,考察养老保险与消费关系的研究主要集中在讨论养老金财富与其他家庭金融资产的可替代性,或参保率、缴费率对消费行为的影响。这些文献均对我国养老保险制度与居民消费的研究做出了重要贡献,但值得一提的是,国内现有文献忽略了一个重要研究视角,即2005年养老保险缴费与待遇挂钩的激励机制会否对消费产生新的影响?何立新等(2008)考察了1997年养老保险“统账结合”的改革对家庭储蓄、消费的影响,但2005年的改革效应则未可知。方匡南和章紫艺(2013)仅仅考察了参保与否对消费行为的影响。白重恩等(2012)的研究虽然考虑了2005年的制度改革,但仍未得出明确结论。此外,现有文献较少考察不同消费层次受养老金财富的影响程度会否不同。我国是人口大国,贫富差距十分明显,如果政策制定者想要通过改革制度参数,以达到激励消费增长的目的,那么对不同消费层次的考察就显得尤为重要。

相比之下,本文将做出以下改进:第一,以2005年缴费与待遇挂钩的激励机制改革作为研究视角,将养老金财富作为核心解释变量放入模型,考察不同制度模式对消费的激励效应;第二,方法上,为避免忽略对极端值处的考察,采用分位数回归模型,检验不同消费层次的激励效应会否不同,以期对我国养老保险的制度改革提供参考。

三、理论假说

(一)基本模型

本文考虑一个包含个人、企业和政府的世代交叠模型(OLG)。假设每个代表性个体都经历两期:工作期和退休期。在工作期,个人需按照制度规定缴纳一定比例的养老保险费,同时,进行当期的消费和储蓄决策。

个人决策函数如下:

(1)

s.t.

(2)

(3)

(4)

其中μ表示养老金对工作时期工资的替代率。

(5)

用于生产的资本在当期完全折旧,即每一期的资本存量完全由上一期的储蓄决定。商品市场处于均衡状态时,有:

(6)

求解个人决策函数的一阶条件可得:

(7)

进一步求解以上最优化问题可以得到储蓄和消费的表达式:

(8)

由(8)可以看出,居民工作时期的储蓄与消费的稳态是时间偏好系数、资本产出弹性、社会统筹账户与个人账户的缴费率、替代率以及全要素生产率的函数。

(二)假说设定

如(8)所示,本文证明了居民的消费水平由替代率、缴费率等养老保险制度参数决定;同时,这些参数的设定共同决定了特定的养老保险制度模式,从而产生该模式下参保人的养老金财富(Samwick, 1998; Coile and Gruber, 2000)。因此,若要全面地考察养老保险与居民消费的关系,就不能单一地采用缴费率或是替代率,而是采用养老金财富这一衡量参保人一生缴费、待遇净现值的变量。本文的关注点正在于此,即我国部分积累制下的养老金财富能否激励居民消费水平的增加?为回答好这个问题,本文将在Feldstein(1974)研究的基础上,提出如下假设,并通过实证分析对其进行检验。假说一:

其中,SSW为养老金净财富,X为控制变量。如果假设成立,本文即可认为特定模式下的养老金财富可以激励消费水平增长,并可以此为手段推动经济增长。

如果以上假设成立,即养老金财富对消费水平的提高存在激励效应,本文将在此基础上验证这种激励效应在2005年的制度改革后会否发生变化,并以此为基础,为下一步的改革提供参考依据。因此,本文提出第二个假说:

如果假设成立,这种激励效应在改革后更强。那么,要使我国经济从出口驱动型转型为消费驱动型,在养老保险制度设计的过程中,就可以采取一种更加灵活的做法,即通过改变制度参数,凸显制度的激励机制,激励居民消费,以达到经济增长的最终目的。

四、数据介绍与养老金财富测算

(一)数据介绍

本文采用中国综合社会调查(Chinese General Social Survey,CGSS)2004以及2009年的横截面调查数据。该数据以家庭为样本单位进行调查,主要涵盖性别、出生日期、文化程度、职业、参加工作时间、个人身份、工作单位性质、价值观、健康、家庭等方面的信息,并采用多阶分层抽样方法,所抽取的样本包括全国(含22个省、4个自治区、4个直辖市;不含西藏自治区、港、澳、台)多个地区。该数据由专业人员现场录入,空缺率少,变量丰富,质量较高。其中,2004年的数据样本观测值达10372个家庭单位,应答率为62.1%;2009年的数据样本观测值达11783个家庭单位,应答率为74.32%。

本文主要从微观个体、家庭的层面上考察养老金财富对消费的激励效应。在消费这一变量的选取上,我们以家庭人均消费,即家庭消费总支出除以家庭总人口数所得作为被解释变量,其中家庭消费总支出包括食品、服装、住房、交通、教育、娱乐、医疗等项目。在进行养老金财富变量的测算时,我们只关注城镇职工基本养老保险,因此删除了农村户口以及没有参加基本养老保险的观测值。同时,我们将2004年与2009年的调查数据按性别分成两个样本,考察养老金财富与消费的关系。由于退休之后的储蓄消费行为与工作时期有很大不同,因此排除了户主超过退休年龄的样本。我们提取60岁以下的男性户主、55岁以下的女性干部以及50岁以下的女性工人的样本观测值。根据本文研究对象的需要,我们对该数据进一步筛选,标准为:(1)参加了城镇基本养老保险的企业职工,包括60岁以下的男性户主、55岁以下的女性干部以及50岁以下的女性工人;(2)样本内被解释变量,即家庭的消费数据不能为缺失值;(3)样本内所需变量,即受教育程度、年龄、健康、家庭收入等不能为缺失值。这样,删除无效样本后,2004年的有效样本共含1417人,其中男性829人,女性588人。2009年的有效样本共含1705人,其中男性944人,女性761人。

(二)养老金财富测算

要计算个体退休时的养老金财富,首先要知道其终身的养老金收益以及所缴保费。而我国“统账结合”的养老保险制度改革始于1997年,至今还不足以反映个人一生的缴费和收益关系,必须在一定假设条件下进行估计。在本文的估计中,将未来收入定义为职工从起始年到退休前一年期间工资收入的贴现值,养老金财富定义为职工从退休到死亡期间领取的养老金的贴现值。估计步骤如下: 以2000年的物价水平为基准,首先根据2000—2009年的《中国统计年鉴》,计算出各省在岗职工年实际平均工资增长率,并在一定的贴现率以及个人账户投资回报率的假设条件下,估计出每个职工自参加工作到退休前的实际缴费工资分布;再根据2005年改革前后的养老保险政策规定,分别计算出样本观测值中“中人”以及“新人”的养老金待遇;最后,根据生命表中分性别的死亡率分布以及各省的预期寿命数据,计算出调查年份的养老金净财富,并以此讨论不同时期的养老金财富对家庭消费水平的激励效应。

具体养老金财富测算步骤如下:

在连续情况下:

将其转化为便于计算的离散情形:

五、方法设计、统计量描述与实证结果

基于以上考虑,本文将采用肯克和巴西特(Koenker and Bassett,1978)提出的“分位数回归”(Quantile Regression,以下记为QR)方法。

(一)方法设计

本文将家庭人均消费的对数作为被解释变量,将影响家庭消费支出的因素分为五类作为解释变量,建立如下分位数回归模型:

+β3α·lincome+β4α·edu+β5α·health

其中βiα(i=1,2,3,4,5)代表对不同解释变量进行回归的第α分位数的回归参数。对于R2分位数回归,一般使用准R2度量其拟合优度,其定义为:

本文所考察的第一类核心的解释变量lpw,即养老金净财富的对数值。目前国内外主流的观点是,任何养老保险模式的改变都将通过养老金财富变化来影响个体行为(Samwick, 1998; Coile and Gruber, 2000),因此,以养老金财富为核心的解释变量更能准确地反映出本文所关注的消费激励效应。从投资组合理论的角度来说,养老金财富实际上是家庭资产组合中的一种,与其他金融资产,例如存款、房产等之间存在“替代关系”(Attanasio and Brugiavini, 2003),因此,养老金财富的增加将会带来当期消费的增加,那么β1α理论上为正。

第三类为家庭总收入。理论上,在边际消费倾向为正的情况下,当期收入的增加都会激励消费,因此,我们预测β3α为正。

(二)统计量描述

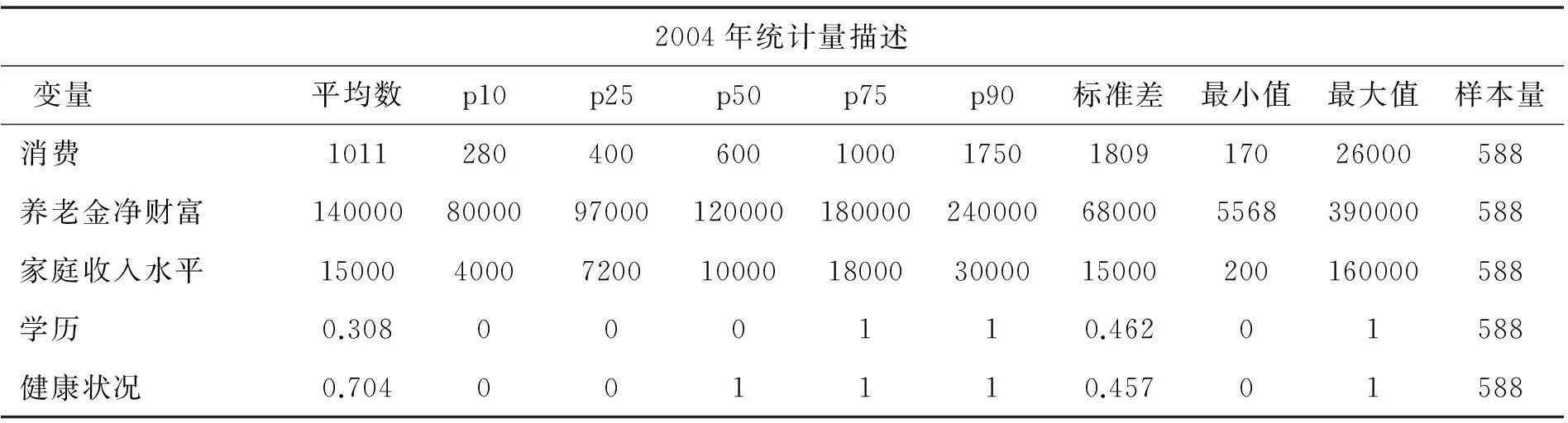

以2005—2007年的改革时间为分界点,表1列示了男性户主改革前后模型中的被解释变量、解释变量的统计描述,表2则为女性户主的统计量描述。按照本文的筛选原则,删除无效样本后,2004年的有效样本共含1417人,其中男性829人,女性588人。2009年的有效样本共含1705人,其中男性944人,女性761人。如表1所示,直观来看,男性户主改革前后的消费呈现出平均数值大于中位数值的情形,即证明整个分布中存在少数极大的突出数据,表2中女性户主也存在相类似的情况。

表1 男性户主统计量描述

另外,如表1所示,与被解释变量一样,养老金财富、收入水平也出现了平均数值大于中位数值的情形,即证明整个分布中存在少数极大的突出数据。 从简单的统计量描述来看,不论是被解释变量,还是连续的解释变量均呈现出分布不集中,极大、极小值并存的态势。这一发现,进一步说明为克服极端值引起的偏误,采用分位数回归,是一种既适应中国国情,又符合样本特征的做法。

表2 女性户主统计量描述

2009年统计量描述变量平均数p10p25p50p75p90标准差最小值最大值样本量消费3300065331000017000330006000072000491130000761养老金净财富2000009700013000018000024000035000011000011000440000761家庭收入水平27000700010000200003000050000330001083300000761学历0.393000110.48901761健康状况0.658001110.47501761

最后是对两个虚拟变量的统计量描述。如表1所示的学历解释变量,2004年男性户主样本数据中拥有大专以上学历的比例仅为0.297,到2009年,这一数值增加到0.434。相类似地,女性户主的学历水平也在改革后有所提高,但幅度不大。不同于学历水平,职工的自评健康水平在改革后有所下降。

(三)实证结果

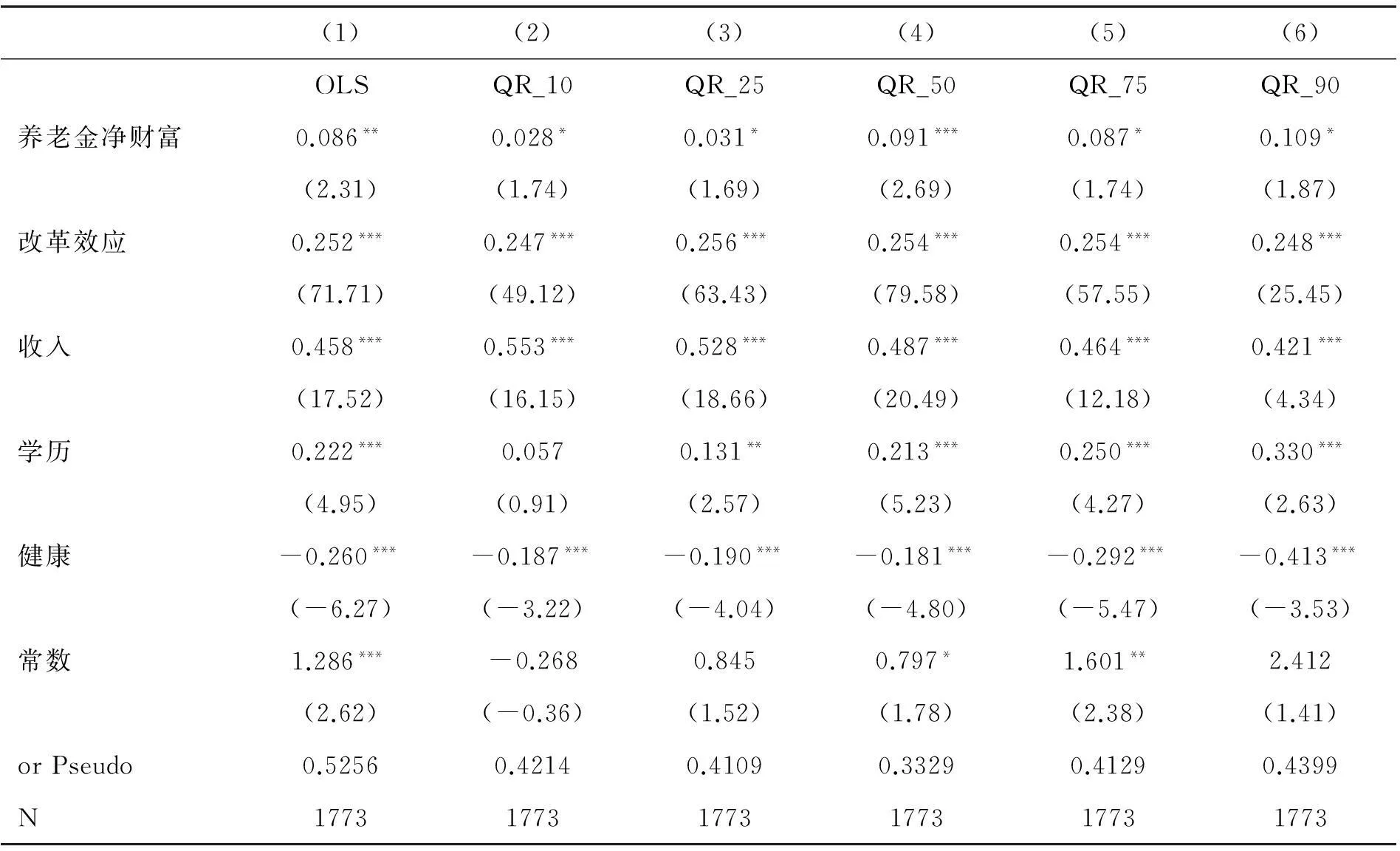

我们将对本文所关注的三个核心问题进行实证检验,并对其进行经济解释。方法上我们将首先利用OLS回归方法,得到均值回归的结果;在此基础上,依照我国国情及样本特征,采用分位数回归,重点关注10%、25%、50%、75%以及90%处的参数计量结果。这里,我们首先对男性户主的计量结果进行经济学解释,然后对比男女户主的不同之处,并对其进行解释。表3、表4分别为男性及女性户主的分位数回归结果。

表3 男性户主分位数回归结果

注:括号内为标准误差;***、**、*分别表示1%、5%和10%的显著性水平,下同。

1.回归结果的经济解释

表3(1)列为OLS均值回归的结果,(2)—(6)列分别为10%、25%、50%、75%以及90%处的分位数回归结果。从具体的回归结果来看,本文首先关注核心解释变量的影响,如表3(1)列OLS均值回归的结果所示,对于男性户主而言,养老金净财富的系数为正,且在5%的水平上显著,即意味着养老金财富的增加会激励消费,表现出一种正向的消费激励效应。这一结果的出现并不难理解。从利兰(Leland,1968)提出的预防性储蓄理论来看,随着城镇化、工业化进程的不断加速,居民面临的风险急剧增加,从而不得不增加储蓄以备未来不时之需;如果居民预期未来会得到一笔养老金财富,将降低居民对未来收入与支出的不确定性,从而减少预防性储蓄,增加消费;从目标性储蓄理论的角度出发,居民要为结婚、生育、退休等人生重要事件进行目标性储蓄;如果居民预期未来获得一笔养老金财富,则会减少当期的储蓄,增加消费。

表4 女性户主分位数回归结果

分位数回归得出了与OLS相类似的结果,即养老金财富的增加会激励居民消费,且这一正效应在10%的水平上显著。值得注意的是,在分位数回归中,高消费人群的回归系数要略高于低消费人群,这与传统消费理论中低消费群体的收入弹性要大于高消费群体大相径庭。一方面,我们从国际比较的角度来解释,与国外发达国家不同的是,我国贫富差距现象严重,低收入劳动者的工资收入很低,且工作收入极不稳定,为了维持基本的生计,预防性储蓄的意愿比高收入人群更高,因此养老金财富对其消费意愿的激励效应不如高收入群体。另一方面,由于本文的研究对象,有较大部分群体属于“中人”,这部分人群大都出生于上世纪60—70年代,经历过三年自然灾害,从心理学的角度来看,有过大饥荒经历的群体,非理性的预防性储蓄动机会被激发,从而偏好储蓄,以增强心理安慰(杨继军和张二震,2013)。

我们再分析养老金财富的改革效应,即养老保险制度改革后,养老金财富对消费的激励作用会否发生改变。如表3(1)列所示的OLS回归结果,男性户主改革效应的系数在1%的水平上显著为正,这就意味着2005—2007年养老保险制度改革后,养老金净财富对消费的激励效应有所增强。与此同时,分位数回归表现出相类似的正向激励效应,且均在1%的水平上显著。这一结论与我们的理论预测相一致,2005年的改革将职工养老金待遇与缴费工资、缴费年限挂钩,强调多缴多得的激励机制,增强了职工参保缴费的积极性,随之而来的是养老金财富可获得性、稳定性及持久性的同步增加。在Friedman(1957)持久性收入假说的框架下,养老金财富对家庭消费的激励效应即会随着改革的深化而有所增强。另外,从心理学的角度来看,缴费的积极性增强后,个体对未来养老金可获得性的信心也会有所增强,从而会增加当期消费(Gale,1998)

然后,我们分析重要控制变量对消费的影响。如表3所示,不论是OLS还是分位数的回归结果均显示,男性收入对家庭消费产生显著的正向激励作用,这一结果符合本文的理论预期。收入是消费的重要影响因素,在边际消费倾向为正的情况下,收入的增加会激励消费。

最后,本文考察了学历与健康两个虚拟变量对当期消费的影响。OLS均值回归的结论是,学历的提高会显著地激励消费,同时健康水平的下降会显著地增加消费。学历的提高将带来收入数额的增加以及收入稳定性的提升,有助于减少预防性储蓄,同时增强心理预期,从而刺激消费;而健康水平的下降会显著的增加医疗支出,因而也会刺激消费。另外,表3分位数回归的结果显示,高消费家庭中,男性户主的学历对消费的激励效应较低消费家庭更强。如表3所示,在90%分位数下,学历的系数为0.33,且显著为正,而在10%分位数下,这一系数仅为0.057。这一结果的出现并不难解释,通常,家庭的主要收入来源于男性,若家庭中男性的学历较高,获得收入的稳定性以及数额就越高,因此会更加容易激励消费。与此同时,高消费家庭中,男性户主健康水平下降对消费的刺激远强于低消费家庭,可能的原因是,高消费家庭的生活质量较高,对自身健康具有更强的敏感性,健康水平的下降会使得高消费家庭花费更多的成本在健康维护上(Andrade et al., 2015)。

2.分性别的计量结果对比

表4是女性户主的分位数回归结果。如表4所示,(1)列为OLS均值回归的结果,(2)—(6)列分别为10%、25%、50%、75%以及90%处的分位数回归结果。如表4所示,与男性户主相类似的是,OLS的结果显示,女性户主养老金净财富的系数亦为正,且在1%的水平上显著,即意味着养老金财富的增加会激励消费,表现出一种正向的消费激励效应。不同的是,女性养老金净财富的激励效应较男性更强。本文对这一结果的解释是,女性退休年龄较早,缴费年限少,因而所获得的养老金净财富较男性更多(申曙光和孟醒,2014),如果把养老金财富看作是家庭资产组合中的一种,那么这一资产额越大,确定性越强,对家庭消费的影响也将越大。分位数回归的结论与男性相类似,即高消费人群的回归系数要略高于低消费人群。

我们再分析女性户主收入、学历及其养老金财富的改革效应。从表4中,我们发现,不同于男性户主,女性户主收入对家庭消费并不能产生显著的正向激励,女性学历的增加也不会激励家庭消费。此外,女性户主养老金财富的改革效应也较弱。如表4(1)列所示的OLS回归结果,女性户主改革效应的系数在10%的水平上显著为正,但数值很小,分位数回归亦有相类似的结果,改革的正向激励效应不显著。这一结论与男性户主样本明显不同。本文认为,这一结果的出现也是合理的。由于女性在家庭中通常不会承担主要的家庭支出,那么女性的收入、学历并不会对家庭支出产生显著的影响,此外,养老金待遇水平与缴费工资、缴费年限的挂钩的激励机制对女性户主的作用效果也不会太明显。

最后,从表4中,我们发现女性健康水平的下降会显著地增加消费,这与男性户主的回归结果相类似。

六、结语

基于2004年与2009年中国22个省、4个自治区、4个直辖市的截面数据,本文利用2005年基本养老保险的制度改革机会,测算出不同制度模式下个人的养老金财富,同时采用Koenker and Bassett(1978)提出的“分位数回归”,避免了对极端值处的忽略,检验了不同制度参数设定下的养老金财富与消费的关系,并回答了本文开篇所提出的三个问题:第一,我国“统账结合”的养老保险制度对居民消费存在正向的激励效应;第二,改革前,女性户主养老金净财富的激励效应较男性更强;第三,2005年养老保险激励机制的改革对男性户主消费的激励效应显著增强,对女性户主的改革效应则不显著。

现阶段,我国经济进入新常态,须实现经济结构转型,从投资、出口驱动型向消费驱动型转变,我国的社会保障体系能否在转型过程中发挥作用?上世纪初,凯恩斯(J.M. Keynes 1936)的绝对收入假说认为,社会保障体系本身可以作为一种促进国家社会经济发展的重要手段,可以将收入由边际消费倾向低的群体转向边际消费倾向高的群体,从而促进总消费的增加。Leland(1968)提出了预防性储蓄理论,认为社会保障可降低居民对未来收入和支出的不确定性,增强消费信心,减少预防性储蓄。莫迪利亚尼(F. Modigliani,1975)的生命周期假说认为,居民在一生平滑消费,完善的社会保障体系可以减少居民的储蓄意愿,促进消费。本文的发现切实证明了上述理论,与此同时,我们甚至找到了一种更加灵活的方式来促进转型期的经济增长,即利用养老金财富对居民消费的激励效应,来促进居民消费,从而提高经济发展水平。

针对以上结论,本文提出三点建议:第一,养老保险制度的改革方向应在延续部分积累的制度模式上,改变政策参数以激励居民消费水平的提升。养老保险制度参数的改变必然会对消费水平产生影响,而这种影响则是通过制度本身隐含的养老金财富来发挥作用。因此,我们建议,首先要提高养老金领取条件中的缴费年限。现行制度规定,只要累计缴费达15年,便可以领取养老金,而大多数发达国家对缴费年限的规定均高于30年,瑞典更是高达35年。缴费年限过短,将造成养老保险激励机制深度的不足,不利于政策效果的发挥,我们建议这一年限应逐步提高至与发达国家相近。我们还建议,实施延迟退休政策,延迟个人领取养老金的时间,减少对退休的预防性储蓄,从而促进当期消费的增加。

第二,我们的研究结果显示:女性户主养老金净财富的激励效应较男性更强,但其改革效应却不显著。对此,我们认为,应当尽快推进女性渐进式延迟退休的政策规划。现行政策规定,企业女性职工50岁便可领取养老金,这样一来,由于工作时间过短,即便存在养老金待遇与缴费挂钩的政策规定,对女性职工的激励深度也不够,不足以促进其当期消费。因此,笔者的建议是尽快采取女性渐进式延迟退休的政策。对一些特殊行业且收入水平较低的女性延迟退休职工给予更多的养老金补贴;随后,再根据实际情况,将法定退休年龄弹性地延后。

第三,从分位数的回归结果来看,养老金财富对消费的激励效应在低收入群体中并不明显,这是因为低收入劳动者的工资收入很低,且工作收入极不稳定,为了维持基本的生计,预防性储蓄的意愿比高收入人群更高。因此,要想提高居民的总消费,在促进养老金财富激励效应的同时,也要完善低收入群体的保障制度,尤其要提高中低收入人群的可支配收入。

[参考文献]

Andrade, L.O.M.D., Filho, A. P., Solar, O., et al. Social Determinants of Health, Universal Health Coverage, and Sustainable Development: Case Studies from Latin American Countries. Lancet, 2015, 385, (9975): 1343—1351.

Attanasio, O.P. and A. Brugiavini. Social Security and Households’ Saving. Quarterly Journal of Economics, 2003, 118, (3): 1075—1119.

Attanasio, O.P. and S. Rohwedder. Pension Wealth and Household Saving: Evidence from Pension Reforms in the United Kingdom. American Economic Review, 2003, 93, (5): 1499—1521.

Bailliu, J.N. and H. Reisen. Do Funded Pensions Contribute to Higher Aggregate Savings? A Cross-country Analysis. OECD Development Centretechnical Papers, 1997, 134, (4): 692—711.

Bloom, D.E., et al.. Demographic Change, Social Security Systems, and Savings. Social Science Electronic Publishing, 2007, 54, (1): 92—114.

Coile, C. and J. Gruber. Social Security and Retirement. Nber Working Papers, 2000, 15, (1): 1—25.

Dicks Mireaux, L. and M. King. Portfolio Composition and Pension Wealth: An Econometric Study. NBER Working Paper, 1982, No. 903.

M. Feldstein. Social Security, Induced Retirement, and Aggregate Capital Accumulation. Journal of Political Economy, 1974, 82, (5): 905—926.

M.A. Friedman. A Theory of Consumption Function. Econometrica, 1957, 25, (4): 532—551.

W.G. Gale. The Effects of Pensions on Wealth: A Reevaluation of Theory and Evidence. Social Science Electronic Publishing, 1998, 106, (4): 706—723.

T. Jappelli. Does Social Security Reduce the Accumulation of Private Wealth? Evidence from Italian Survey Data. Ricerche Economiche, 1995, 49, (95): 1—31.

R. Koenker. and Jr. Bassett, G. Asymptotic Theory of Least Absolute Error Regression. Journal of the American Statistical Association, 1978, 73, (363): 618—622.

J.M. Keynes. The General Theory of Unemployment, Interest, and Money. General Theory of Employment, 1936, 51, (6): 654—656.

H.E. Leland. Saving and Uncertainty: The Precautionary Demand for Saving. Quarterly Journal of Economics, 1968, 82, (3): 465—473.

F. Modigliani and E. Tarantelli. The Consumption Function in a Developing Economy and the Italian Experience. American Economic Review, 1975, 65, (5): 825—42.

W.W. Rostow. The stages of economic growth: a non Communist manifesto. Cambridge University Press,1960.

A. Samwick. Discount Heterogeneity and Social Security Reform. Journal of Development Economics, 1998, 71, (1): 193—227.

白重恩, 吴斌珍, 金烨. 中国养老保险缴费对消费和储蓄的影响. 中国社会科学, 2012,(8).

方匡南, 章紫艺. 社会保障对城乡家庭消费的影响研究. 统计研究, 2013, (3).

何立新, 封进, 佐藤宏. 养老保险改革对家庭储蓄率的影响:中国的经验证据. 经济研究, 2008, (10).

申曙光, 孟醒. 财富激励与延迟退休行为——基于A市微观实际数据的研究. 中山大学学报(社会科学版), 2014, (4).

王小鲁, 樊纲, 刘鹏. 中国经济增长方式转换和增长可持续性. 经济研究, 2009, (1).

杨继军, 张二震. 人口年龄结构、养老保险制度转轨对居民储蓄率的影响. 中国社会科学, 2013, (8).

张继海. 社会保障养老金财富对城镇居民消费支出影响的实证研究. 山东大学学报(哲学社会科学版), 2008, (3).

邹红, 喻开志,李奥蕾. 养老保险和医疗保险对城镇家庭消费的影响研究. 统计研究, 2013, (11).

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

DOI:10.13471/j.cnki.jsysusse.2016.01.016

作者简介:孟醒,中山大学岭南学院(广州 510275);

基金项目:国家社会科学基金重大项目“新时期中国民生保障体系建设研究”(10zd & 038)

*收稿日期:2015—10—12