基于广义空间面板模型的房价区域相关及成因分析

2016-02-25王鹤,姜军

王 鹤, 姜 军

(1.湖南科技大学 商学院; 2.两型社会改革与生态文明建设协同创新中心, 湖南 湘潭 411201)

基于广义空间面板模型的房价区域相关及成因分析

王鹤1,2,姜军1

(1.湖南科技大学 商学院;2.两型社会改革与生态文明建设协同创新中心, 湖南 湘潭 411201)

摘要:利用我国2002年第二季度至2010年第三季度数据,运用Debarsy and Ertur(2010)检验方法及广义空间面板数据模型,对我国区域房价的空间相关性进行实证分析,结果表明:我国区域房价的空间相关性既表现出了空间自相关,也表现出了空间误差相关,且区域间房价的空间相关强度与地区间的距离(邻近地区房价对当地房价的影响程度比其它相关地区大)及地区间的经济发展特征相关(相似地区房价对当地房价的影响程度与不相似地区小),而引起区域房价空间相关的主要成因是劳动力流动,资本流动,信息传递,政府政策、企业定价能力及其它外生冲击。

关键词:房价;区域相关;广义空间面板模型;GSMLE估计

结语

姜军,1991年生,男,湖南新化人,硕士研究生,研究方向:经济统计与计量分析。

一、引言

长期以来,我国学术界对房地产价格的研究一直集中在单个城市层面或国家总体层面,以研究房价的影响因素为主要目的,而往往忽略了房地产价格区域互动关系。如:梁云芳、高铁梅(2006)在分析住房价格波动成因时主要考虑了需求、供给和资本的可获得性,发现土地价格、上一期住宅价格波动和利率的变动住宅价格有较大影响[1]。梁云芳、高铁梅(2007)在分析信贷规模与贷款利率对区域房价影响差异基础上,得出信贷规模对东、西部地区的影响比较大,实际利率对各地区影响差异不大,且影响较小[2]。严金海(2006)研究了地价上涨对房价变动的影响,结果表明长期内二者相互影响[3]。董志勇等(2010)在对影响到房地产价格的各种因素并进行归并后(具体为需求方、供给方、地方政府及货币政策),通过实证表明,房价推动力的主要来源是需求方[4]。李永友(2014)对影响房价的各类因素做了较好综述性分析[5]。

然而,在有关区域问题的研究中,空间相关性是一个不容忽视的问题。正如Anselin(1988)所说“几乎所有的空间数据都存在空间依赖的特征”[6],区域房价问题的研究也不例外。国外学者从上世纪80年代开始通过“波纹理论”运用格兰杰因果关系检验分析房价的区域相关性(Alexander和Barrow(1994)[7],Tu(2000)[8],Wood(2003)[9],Gupta和Miller(2009)[10]等)。近年来,我国学者也开始探讨我国区域房价的相关性。王松涛等(2008)应用多变量格兰杰因果关系检验和脉冲响应函数方法分析了我国城市房价之间的互动关系,通过多变量因果格兰杰关系检验显示,在每个区域市场内部,都存在多个统计意义显著的因果关系[11],黄飞雪等(2009)综合运用单位根检验、协整检验及格兰杰因果检验等方法分析了中国副省级以上城市房价的关联[12]。钟威(2010)运用格兰杰因果检验分析了珠三角“极点”城市内部及之间的住宅价格传导路径,从城市住宅市场空间异系数、房价领先滞后因素等方面分析了“极点”城市,“极点”与“极点”城市之间住宅价格传导的机理[13]。

格兰杰因果关系检验在检验一个核心地区(或核心城市)房价冲击如何传导给周边地区(或城市)时,能较好地发现其传导机制,但格兰杰因果关系检验只能体现解释变量与被解释变量之间的关系,却无法体现变量之间的区域性或者空间性关系,因此空间计量模型的引入能很好地解决此问题。Meen(1996)用空间计量经济学模型、协整理论研究了英国区域性房价和房屋开工量的空间互动关系,分别考察了英国区域性住房市场表现出均质、依赖、趋同的程度。研究发现,房价和房屋开工量均具有高度的空间依赖性[14]。Des Rosiers等(2000)认为空间自相关是房地产市场上的一个隐含问题,它可能导致房地产市场应用分析中的不完善,因此,在房价模型中考虑自相关问题是非常重要的[15]。Basu和Thibodeau(1998)[16],Bowen等(2001)[17],Gillen等(2001)[18]和Tu等(2004)[19]提出了至少三个引起房价空间自相关的原因。Baumont(2007)通过空间相关、邻里属性及其它辅助变量分析了法国COMADI地区的房屋价格模型,并通过空间自相关和空间异质性体现住房价值分布的扩散过程,空间数据探索分析表明低价房屋主要聚集在贫困地区且存在显著的空间自相关[20]。Ismail等(2008)发现相对于SEM(空间误差)模型和SAR(空间滞后)模型,SAC(广义空间)模型能更好地刻画MPKU地区的房价,即该地区房价的空间相关既体现在空间滞后项上也体现在误差空间相关项上[21]。

上述研究从理论和实证上解释或验证了房地产价格的空间相关性,但就国内研究而言,对其空间相关性研究较少,尽管部分研究已开始运用空间计量方法进行研究(王鹤(2012)[22]、陈浪南和王鹤(2012)[23]),但基本上没有考虑空间计量模型的适用性,也未结合我国实际情况对房地产价格的空间相关性进行详尽解释。基于此,本文首先采用Debarsy and Ertur(2010)检验方法对我国区域房价的空间相关方式进行检验,然后在实证结果基础上对其成因进行深入分析[24]。

二、研究方法

(一)空间面板数据模型

空间计量经济学中,合适的空间相关设定方式对分析结果十分重要。在面板数据下,目前共有三种不同的计量模型可以反映空间效应的影响。

第一种:空间滞后模型(spatial lag model)

空间滞后模型(空间自回归模型)是在基本线性回归模型中加入一个空间滞后因变量WnYn,t来体现空间相关关系,从而每个地区的因变量值皆由其相邻地区的因变量值联合确定。

(1)

其中:Wn是nt×nt阶的空间权重矩阵,也就是n个地区之间相互关系结构的加权矩阵。在进行实证估计时,需要对Wn权重矩阵进行标准化,使Wn中每一行的和等于1,ρ为空间自回归系数,X为影响Y的外生因素。

第二种:空间误差模型(spatial error model)

空间误差自相关模型:

(2)

第三种:广义空间模型(general spatial model)

广义空间模型同时包括了空间滞后因变量WnYn,t和空间误差自相关项MnUn,t,即:

(3)

(二)空间计量模型的选择

Debarsy和Ertur(2010)[24]在Lee和Yu(2010)[25]的研究基础上给出了固定效应空间面板数据模型中空间设定的检验方法。Debarsy和Ertur在其文献中提出5个不同的假设并对应地分别给出了LM检验统计和LR统计量。

1.基本假设

2.检验统计量

表1 空间计量模型设定选择的五个假设检验及对应统计量

其中:

且

T22=(T-1)tr[(M+M′)M],T22=(T-1)tr[(M+M′)W],

(三)广义空间面板数据模型估计方法

(4)

(5)

(6)

(7)

(8)

三、区域房价空间相关的实证结果与分析

(一)变量及样本的选择

模型(3)中,因变量Yit为地区(省份)i在时间t的商品房销售价格(商品房销售额除以销售面积)。在选取外生解释变量Xit时综合考虑了梁云芳和高铁梅(2006)、严金海(2006)、董志勇等(2010)、沈悦和刘洪玉(2004)[26]等的研究及数据的可获得,具体包括城镇居民人均可支配收入(需求方面考虑)、土地价格(土地购置费除以购置面积)、房屋竣工面积(供给方面考虑)及信贷扩张规模①(房地产市场资本可获得性方面考虑)。其中,商品房销售价格、城镇居民人均可支配收入及信贷扩张规模皆根据历年居民消费价格指数平减,获得可比值;所有变量均在进行了季节性调整②后取对数值③。本文使用的样本数据为2002年第二季度至2010年第三季度④的省际面板数据,由于西藏许多数据缺失,本文只考虑了内陆其它30个省区的数据,数据主要来源于中国经济信息网经济统计数据库。

(二)空间加权矩阵的构建

运用空间计量模型分析房价区域相关时,空间加权矩阵的选择至关重要,不同的空间加权矩阵体现了不同的空间相关关系,从而可能得出不同结果。现在研究中学者们已获得了多种空间加权矩阵选取方法,如林光平等(2005)[27]、张志强(2014)[28],主要可分从地理位置特征与社会经济特征考虑两大类。综合已有研究,本文建立了四个空间加权矩阵,具体取法如表2。

表2 空间加权矩阵的设定与含义

注:(1)对所有空间加权矩阵的行进行了标准化处理;

(2)省会城市之间的距离数据来源于http://www.geobytes.com/CityDistanceTool.htm。

(三)区域房价空间相关形式检验

根据Debarsy和Ertur提出的空间面板数据模型设定的检验统计量和我国房价的省际面板数据,可对全国区域房价的空间相关形式进行检验,具体见表3:

表3 各空间相关矩阵下区域房价空间相关检验

由表3可知,四种空间矩阵的设定下,各LM检验统计量和LR检验统计量的检验结果皆拒绝原假设。这说明我国区域房价间存在空间相关,并且这种空间相关既表现出了空间自相关,也表现出了空间误差相关,从而本文选择广义空间面板数据模型来分析我国房价。

(四)回归结果与分析

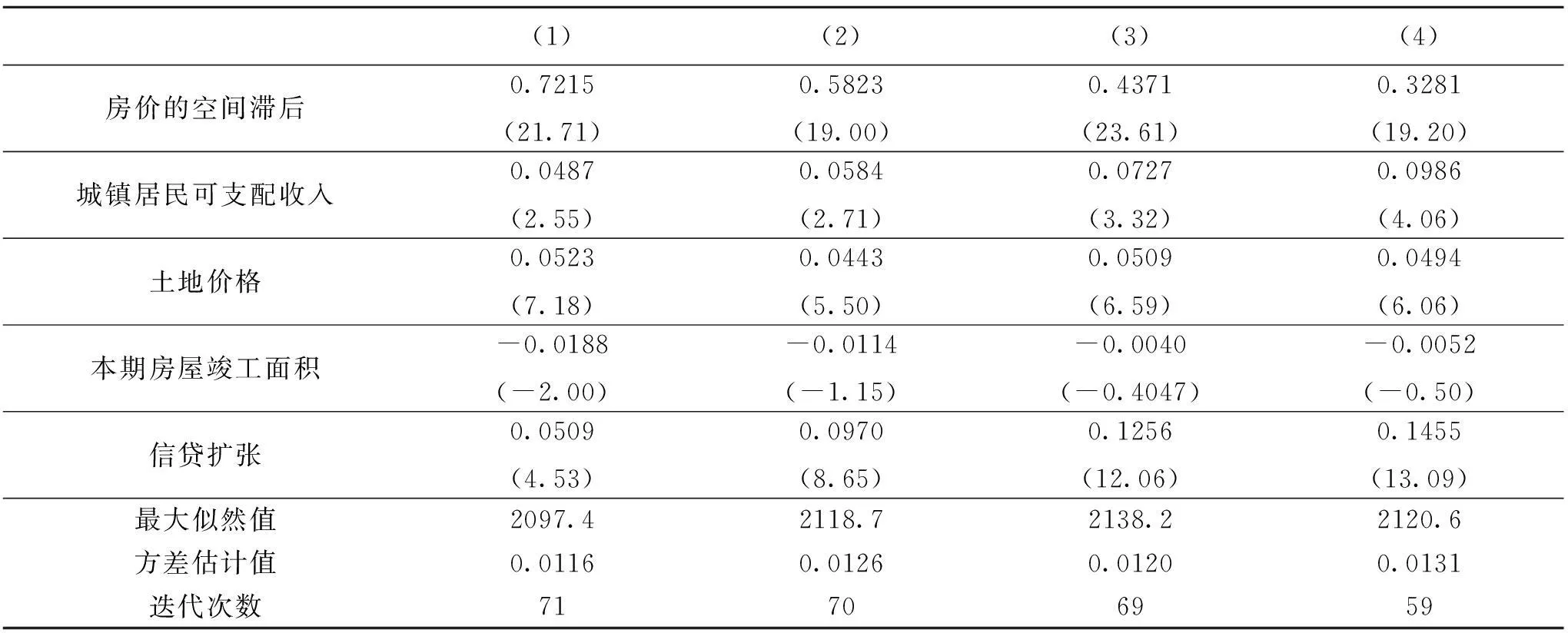

根据表3的结果分析及Lee和Yu提出的广义空间极大似然估计量(GSMLE)可得我国房价区域相关的实证结果,具体估计结果见表4。表4中列(1)、(2)、(3)、(4)分别为空间相邻加权矩阵W1、空间距离加权矩阵W2、经济相邻加权矩阵W3和经济距离加权矩阵W4下,我国区域房价广义空间面板数据模型的GSMLE结果。

表4 我国房价区域相关的GSMLE回归结果

由表4可知:

(1)在四个不同的加权矩阵下,房价空间滞后项的回归系数为正且均高度显著。这说明地理位置特征和社会经济特征均会对区域房价及其空间相关性产生影响。在空间相邻加权矩阵和空间距离加权矩阵下,显著为正的空间相关系数表明地理位置邻近对区域房价产生具有显著为正的影响,在经济相邻加权矩阵和经济距离加权矩阵下,显著为正的空间相关系数表明社会经济特征相近的地区之间房价具有显著正的影响。

(2)表4中,空间滞后项的回归系数分别为0.7215(空间相邻加权矩阵下)、0.5823(空间距离加权矩阵下)、0.4371(经济相邻加权矩阵下)、0.3281(经济距离加权矩阵下),进一步比较这四个回归系数发现,区域间房价的空间相关强度与地区间的距离有关,邻近地区房价对当地房价的影响程度比其它相关地区大;区域间房价的空间相关强度也与地区间的经济发展特征相关,相似地区房价对当地房价的影响程度与不相似地区小。

(3)在考虑了房价区域相关之后,城镇居民可支配收入的回归系数(0.0487、0.0584、0.0727、0.0986)、土地价格的回归系数(0.0523、0.0443、0.0509、0.0494)和信贷扩张指标的回归系数(0.0509、0.0970、0.1256、0.1455)皆显著为正,说明城镇居民可支配收入、土地价格及信贷扩张都对房价有正的影响。本期房屋竣工面积的回归系数为负但已不显著,说明当期房屋竣工面积对房价的影响不大。

四、区域房价空间相关的成因分析

我国幅员辽阔、传统家乡情结、区域间经济差异及劳动力流动等具体特征,使得造成我国房价区域间互动的原因与国外不尽相同,本部分主要从劳动力流动,资本流动,信息传递,政府政策、企业定价能力及其它外生冲击方面进行分析。

(一)劳动力流动。改革开放以后,东部沿海发达地区经济发展水平远远超过中西部地区,对劳动力来讲,其优势凸显,比如工资水平高,就业环境好,因此吸引了大量的劳动力。2000年人口普查显示,1995-2000年间,有2 596.5万省际人口迁入东部地区,占全部省际迁移人数的四分之三,而迁出人口却较少。东部地区也逐渐成为唯一的人口净迁入地区,大量的迁入人口,在促进东部地区经济的快速发展的同时也影响了当地的房地产市场。一方面,人口迁入使得对住房需求增加,促使当地房地产价格不断上涨;另一方面,随着东部地区房价的上升、生活成本的提高、中部地区的崛起、西部地区的大开发,近年来出现的人口回流(如近几年出现的“民工荒”、“逃离北上广”)导致了回流地区房价的上涨(回流人口具有较强的购买力),从而造成了区域间房价的互动。

(二)资本流动。相对于劳动力的流动,近年我国资本流动对区域房地产价格产生的直接或间接影响要大得多。先后引起人们关注的有境外炒房资金,温州购房团及深圳购房团。上个世纪90年代末,境外资金开始进入我国投资建设领域;21世纪初,转为直接购买物产,特别是2003年以后(121号文件出台后,国内房产企业资金短缺)。这一时期,海外热钱主要进入北京、上海等高房价地区,主要购买别墅和高价位公寓。据中国人民银行调查,2003年第1季度,境外资金占上海市全部购房资金的8.3%,到2004年第4季度上升为23.2%。受我国宏观调控影响,2005年外资在这些地区房地产市场的投资有所下降,但这并不是境外资金撤离了我国房地产市场。CBRE(世邦魏理仕)调查报告显示,2005年境外资金投在北京房市的约50%,投在上海房市的约43%,其余投在哈尔滨、大连、南京、武汉等二线城市。由于境外资金主要购买别墅和高价位公寓,扩大了我国对高档房的需求,扭曲了房地产市场供给结构,其释放出来的信号同时也推动了房价的上涨;从上海、北京房市到二线中心城市房市的流动,带动了一、二线城市房价的互动。紧跟境外资金的温州购房团,2001年至2003年间辗转一线城市的房地产市场,2004年开始进入二、三线城市,推动了发达地区与欠发达地区房价的共同上涨。2007年出现的深圳购房团,将置业目标投向房地产蓬勃发展的家乡省会城市及二线城市(主要是湘、鄂、川等省份),带动了这些地区房价的互动。上述资金的流动也许不足以对房价直接产生重大变化,但更深远地对当地居民房价预期的影响、投资意识的带动,将间接地对房地产市场及价格产生重大影响。外来资金及本地因素的共同作用下,各地区的房地产市场产生了价格的互动反应。

(三)信息传递。近年我国房地产价格的快速上涨引起了广大居民的关注。居民对房价的关注一方面因为要解决居住问题或改善居住条件都需在住房市场上“搜寻”,另一方面我国经济和房地产市场的持续快速发展,为居民提供了一个很好的投资机会(当然也不乏投机机会)。随着越来越多的住房信息充斥市场,此时信息的传递对于多数没有经验的住房市场参与者来说就显得越来越重要,参与者需要通过报纸、电视、网络及口头交流获取信息并预测。无论是上海的“汤臣一品”,杭州西湖的天价豪宅,还是2005年下半年深圳房价的暴涨,及王石在2007年末的房价“拐点论”,甚至各地层出不穷的“地王”,逐渐成为人们茶余饭后的谈资。热点地区的房价信息比本地房价信息更为人所知,人们在接收热点地区房价的同时,也习惯于与所居地区房价进行对比,并预测居住地区房价的未来走势。从而信息的快速传递加强了各地区的房价区域间的互动。

(四)调控政策、企业定价能力及其它外生冲击。2003年以后,我国房价快速增长,国家出台了一系列针对房价的宏观调控政策。从2003年出台的“121文件”、“18号文件”,到2005年出台的“国八条”、“新国八条”,2006年的“国六条”,及2009年的“国四条”,2010年的“国十条”,每一项调控政策的出台都对所有地区的房价产生了较大的影响,如2005年“国八条”和“新国八条”直接导致了2006年我国各地区房价的下降。从而,国家调控政策在一定程度上对各地区房价的互动具有一定的作用。此外,我国各类在型房地产企业的定价能力也是导致各地区房价的互动的原因。房地产市场在经过了2008年的调整后,房地产企业扩张步伐加快,百强房地产企业加紧了对存在潜力的二、三线城市的布局。2009年,百强房地产企业分公司数同比增长24.8%,达到近10个,与此同时业务分布城市平均达16个之多。到2009年,有14个省份房地产百强企业进驻数达到或超过25个,其中新增了天津、河北、辽宁、江西、重庆、四川、安徽等7个省份,这些省份大部来源于中、西部地区。这些都说明大型房地产企业的业务范围逐渐扩展到全国、定价能力也在逐渐加强,各个企业在不同地区的定价目标可能不同,但定价策略一致,而且具有极强的示范效应,从而这些企业定价的变动也会在一定程度上造成各地区房价的互动。而且像2008年金融危机这样的外生冲击也会促使各地区房价同时向相同的方向变动。

五、结语

文章利用我国2002年第二季度至2010年第三季度数据,运用Debarsy and Ertur(2010)[24]检验方法及广义空间面板数据模型,实证分析了我国区域房价的空间相关性及形成成因,通过实证分析得出以下结论:(1)我国区域房价间存在空间相关,并且这种空间相关既表现出了空间自相关,也表现出了空间误差相关。(2)地理位置特征和社会经济特征均会对区域房价及其空间相关性产生影响。(3)区域间房价的空间相关强度与地区间的距离(邻近地区房价对当地房价的影响程度比其它相关地区大)及地区间的经济发展特征相关(相似地区房价对当地房价的影响程度与不相似地区小)。进一步的成因探讨表明,劳动力流动,资本流动,信息传递,政府政策、企业定价能力及其它外生冲击是引起区域房价空间相关的主要原因。

注释:

①信贷扩张指标由房地产投资资金来源减去自筹资金得,这部分资金大部分直接或间接来源于金融机构信贷。

②方法为X12,具体步骤参见《时间序列X-12-ARIMA季节调整:原理与方法》(中国金融出版社,2006)。

③考虑到变量的面板数据格式可能存在的非线性关系、非平稳序列等计量问题,如Madariaga和Poncet(2007)所述。

④选择从2002年第二季度开始的数据主要因为这些指标中许多都是从这2002年开始公布季度数据。

参考文献:

[1]梁云芳,高铁梅.我国商品住宅销售价格波动成因的实证分析[J].管理世界,2006(8):76-82.

[2]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133-142.

[3]严金海.中国的房价与地价:理论、实证和政策分析[J].数量经济技术经济研究,2006(1):17-26.

[4]董志勇.房地产价格影响因素分析:基于中国各省市的面板数据的实证研究[J].中国地质大学学报(社会科学版),2010(2):98-103.

[5]李永友.房价上涨的需求驱动和涟漪效应——兼论我国房价问题的应对策略[J].经济学(季刊),2014(2):443-464.

[6]Anselin,L.,1988,Spatial econometrics:methods and models(Springer).

[7]Alexander,C.,M.Barrow,1994,Seasonality and cointegration of regional house prices in the UK,Urban Studies,(10):1667.

[8]Tu,Y.,2000,Segmentation of Australian housing markets:1989-98,Journal of property research,(4):311-327.

[9]Wood,R.,2003,The information content of regional house prices:can they be used to improve national house price forecasts,Bank of England Quarterly Bulletin.

[10]Gupta,R.,S.Miller,2009,Ripple effects?±and forecasting home prices in Los Angeles,Las Vegas and Phoenix(University of Pretoria,Department of Economics.

[11]王松涛,杨赞,刘洪玉.我国区域市场城市房价互动关系的实证研究[J].财经问题研究,2008(6):122-129.

[12]黄飞雪.基于协整和向量误差修正模型的中国主要城市房价的联动效应研究[J].中大管理研究,2009(2):122-143.

[13]钟威.珠三角“极点”城市住宅价格传导研究[D].武汉:华中科技大学博士论文,2010.

[14]Meen,G.,1996,Spatial aggregation,spatial dependence and predictability in the UK housing market,Housing Studies,(3):345-372.

[15]Des Rosiers,F.,M.Th¨?riault,P.Y.Villeneuve,2000,Sorting out access and neighbourhood factors in hedonic price modelling,Journal of Property Investment & Finance,(3):291-315.

[16]Basu,S.,T.Thibodeau,1998,Analysis of spatial autocorrelation in house prices,The Journal of Real Estate Finance and Economics,(1):61-85.

[17]Bowen,W.M.,B.A.Mikelbank,D.M.Prestegaard,2001,Theoretical and empirical considerations regarding space in hedonic housing price model applications,Growth and change,(4):466-490.

[18]Gillen,K.,T.Thibodeau,S.Wachter,2001,Anisotropic autocorrelation in house prices,The Journal of Real Estate Finance and Economics,(1):5-30.

[19]Tu,Y.,S.M.Yu,H.Sun,2004,Transaction?Based Office Price Indexes:A Spatiotemporal Modeling Approach, Real Estate Economics,(2):297-328.

[20]Baumont,C.,2007,Neighborhood Effects,Urban Public Policies and Housing Values.A Spatial Econometric Perspective,LEG-Document de travail-Economie.

[21]Ismail,S.,T.Buyong,I.Sipan,M.Hashim,R.Navaneethan,2008,Spatial Hedonic Modelling(SHM)For Mass Valuation.

[22]王鹤.基于空间计量的房地产价格影响因素分析[J].经济评论,2012(1):48-56.

[23]陈浪南,王鹤.我国房地产价格区域互动的实证研究[J].统计研究,2012(7):37-43.

[24]Debarsy,N.,C.Ertur,2010,Testing for spatial autocorrelation in a fixed effects panel data model,Regional Science and Urban Economics,(6):453-470.

[25]Lee,L.,J.Yu,2010,Estimation of spatial autoregressive panel data models with fixed effects,Journal of Econometrics,(2):165-185.

[26]沈悦,刘洪玉.住宅价格与经济基本面:1995—2002年中国14城市的实证研究[J].经济研究,2004(6):78-86.

[27]林光平,龙志和,吴梅.我国地区经济收敛的空间计量实证分析:1978—2002年[J].经济学(季刊),2005(S1):67-82.

[28]张志强.空间加权矩阵设置与空间面板参数估计效率[J].数量经济技术经济研究,2014(10):122-138.

Research on the Regional Housing-prices Based on Generalized Spatial Panel Data Model

WANG He,JIANG Jun

(BusinessSchool,HunanUniversityofScienceandTechnology,Xiangtan,Hunan411201)

Abstract:The authors first introduce the spatial econometric model set test methods(Debarsy and Ertur(2010)and GSMLE estimation method for generalized spatial panel data model(Lee and Yu(2010)),and then employ provincial real estate prices from the second quarter of 2002 to the third quarter of 2010 to investigate the real estate price interactions among regions.It is believed that Chinese real estate price interactions have time lag effect and spatial lag effect and that the house prices have greater impacts on the adjacent regions and the regions with similar economic characteristics.

Key words:housing prices;regional interactive;generalized spatial panel data;GSMLE estimator

作者简介:王鹤,1982年生,男,湖南双峰人,讲师,博士,研究方向:房地产经济学、计量经济理论与应用;

基金项目:教育部人文社会科学研究青年 “区域房价时空互动机理、效应与引导政策研究”(13YJC790143);国家社会科学基金一般项目“持续调控背景下房地产市场利益分配协调机制及政策研究”(13BJY057)。

收稿日期:2015-12-04

中图分类号:F224.0

文献标识码:A

文章编号:1671-9743(2015)01-0037-08