游艇产业集聚化发展的动力机制研究——舟山群岛新区为例

2016-02-25张同宽

张同宽

(浙江海洋学院 体军部海洋体育发展中心,浙江 舟山 316004)

游艇产业集聚化发展的动力机制研究——舟山群岛新区为例

张同宽

(浙江海洋学院 体军部海洋体育发展中心,浙江 舟山 316004)

摘要:随着海洋经济的发展,舟山群岛新区面临游艇产业集聚化发展的机遇,运用“比较优势理论”、“新经济地理理论”及“城市和空间经济理论”等理论来命题舟山游艇产业集聚化发展的动力机制,认为“舟山群岛的区位特征是形成游艇产业集聚的诱因,政府行为将为游艇产业集聚引领方向和提供支持,相关产业链将为游艇产业集聚发展提供平台和潜力,三者相互作用、相互影响,形成合力,共同推动游艇产业集聚形成与发展”,并对其进行论证,并提出“要加快整合形成游艇产业链”,“要形成激励游艇产业集聚化发展的税收政策”,“要加快对游艇产业链中各种人才的培养”,“要形成游艇文化,培育游艇人文环境”等战略思考。

关键词:舟山;游艇产业;集聚化;战略

据有关资料显示,上世纪中后期年我国出现明显的产业集聚趋势[1],到本世纪初我国产业集聚趋势进一步上升[2]。在体育产业方面,以长江三角洲、珠江三角洲和海峡西岸为代表的我国三大体育用品产业集群已经出现[3];而2008年北京奥运会的成功举办,提升了城市的品味和旅游设施利用率,促进了后奥运时代体育旅游业的发展,带动了商业体育赛事、体育表演、体育广告和培训等体育产业的集聚效应[4]。随着我国社会的进步,人民生活水平提高,和近些年在中央“发展海洋经济”战略思想的指引下,舟山群岛新区是发展海洋经济“先行先试”的先锋者和“海洋旅游综合改革试验区”,海洋产业迅速集聚发展,作为“漂浮在黄金水道上商机”的游艇产业在舟山群岛面临集聚化发展的机遇。舟山群岛新区如何利用区域、政策、集群环境等优势,促进游艇产业链集群的形成和发展,值得我们研究探讨。

1游艇的发展与产业现状

“Yacht”,词源来自荷兰语“搜寻”、“狩猎”的意思,是指用于在海上辑拿违法犯罪分子、在近海岸使用的船只; 十八世纪初,随着欧洲和北美的游艇俱乐部广泛出现,“Yacht”特指用于娱乐、作为奢侈品的船舶。据有关资料显示,上世纪初,美国已有游艇40多万艘,到六七十年已形成了集制造、销售、维修、服务、保险于一体的游艇产业链,在80年代中期,美国游艇总数已超过1 200万艘,约占当时世界游艇总量的2/3,有1 300多个游艇俱乐部、4 000多个游艇码头,本世纪初,游艇生产企业就达1 100家,建造与配套企业的就业人员达50多万人,单单配套的游艇动力主机生产企业有50多家,列居各国之榜首。随着全球经济的发展,欧美发达国家对游艇的需求越来越大,据上海船舶工业行业协会2004年提供的统计数据,仅游艇一项,国际年销售额已与海洋运输船舶相等,高达2 000多亿元人民币。加上游艇配件、水上运动器材,年销售总额高达3 000多亿元人民币,甚至超过了商船和远洋运输发达国家的海洋运输船舶的销售额[5]。

在中国,2003年游艇制造企业突破300家,尤其是在海南、广东深圳等地借助旅游业和资源优势发展游艇产业,把游艇产业作为新的海洋经济增长点,受到各级政府的高度重视和厚望,把它作为“城市品牌”来建设,从2007年始,全国各地的游艇界出现了“规划热”、“俱乐部建设热”和“商务活动热”,沿海和内陆水上旅游资源丰富且经济相对发达的省市对游艇业持续发热,以深圳、上海、青岛、日照等地发展较快。青岛、日照由于有2008年奥帆赛和世帆赛的因素,游艇业发展非常迅猛。2009-2010年世界休闲游艇市场保持在年均7%的增长率,反观中国游艇出口额,年销售额仅有1 700多万美元,销售游艇及其附加产品,也只有7.2亿元人民币[5]。与发达国家平均每171人拥有一艘游艇相比,中国游艇的人均占有量仍有巨大提升空间,游艇市场潜力无穷。可以预计,随着经济的进一步发展,人们生活观念的逐步转变,游艇业将会在中国得到迅猛发展。

2舟山群岛游艇产业集聚化发展的动力机制

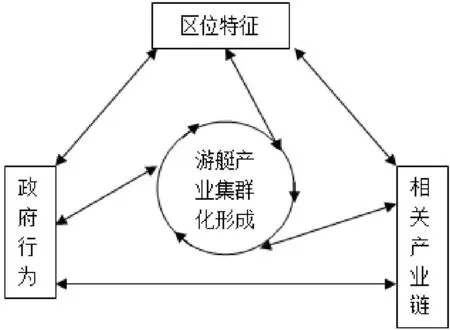

1998年迈克尔波特提出产业群的概念,它是指在某一特定领域内大量产业联系密切的企业以及相关支撑机构在空间上集聚,并形成强劲、持续竞争优势的现象。而马歇尔提出“产业区”概念,认为关于产业集聚的推动力量,主要是指生产链上的制造类企业,由于专业化程度较高,内部交易费用较低,因而在某一个地理空间上产生集聚效应,从而实现外部经济[6]。其他理论对“集聚化发展”解释有“比较优势理论”、“新经济地理理论”及“城市和空间经济理论”[7]。比较优势理论又称为“比较成本贸易理论”,认为集聚化发展的基础是生产技术的相对差别(而非绝对差别),以及由此产生的相对成本差别;而新经济地理理论将运输成本纳入到了理论分析框架之中,认为运输成本的减少会引发聚集经济;城市和空间经济理论则是从产业空间布局的区位理论演变而来的;而冼国明等的研究发现,传统的比较优势理论和新经济地理理论所揭示的决定产业布局的因素和推动产业集聚的力量,能较好地解释我国产业布局和产业集聚[8]。基于上述理论,设计了舟山群岛游艇产业集聚化形成命题图 (图1),认为区位特征是形成舟山群岛游艇产业集聚的诱因,政府行为将为游艇产业集聚引领方向和提供支持,相关产业链将为游艇产业集聚发展提供平台和潜力,三者相互作用、相互影响,形成合力,共同推动舟山群岛游艇产业集聚形成与发展。

图1 游艇产业集群化形成命题

3舟山群岛游艇产业集聚化发展的优势

3.1 区域特征

3.1.1区域地理环境。从地理位置上分析,舟山群岛新区位于长三角地区的前沿地带,东濒太平洋,背靠上海、杭州、南京、宁波等城市群,有15个城市及其所辖的74个县市,以沪杭、沪宁等多条高速公路和铁路为纽带,形成一个有机的整体的运输网络,为众多参与游艇休闲提供了快速和便利的交通。而舟山群岛则扼长三角洲海上之要冲,海洋资源丰富,岛礁岸线资源众多,气候适宜,众多良港和星罗棋布的岛屿为发展游艇创造了得天独厚的条件,而游艇基地的建设将发挥舟山群岛水域宽广的优势及岛屿众多的特点,这些基地将成为舟山群岛极具海上魅力的游艇基地和产业链基地。

3.1.2区域经济环境。游艇作为高端消费品,从区域经济发展角度来讲,长江三角洲城市群是我国城市化程度最高、城镇分布最密集、经济发展水平最高的地区;2012年长三角人均GDP约合10 000美元。根据国际惯例,当地区人均GDP达到3 000美元时,游艇经济就开始萌芽。中国的游艇休闲时代已悄然到来;特别是都市的喧嚣、钢筋混凝土丛林的烦嚣和由工作竞争压力引发的宣泄需要,必将引发都市人对一望无际的海洋的渴望需求,海洋旅游、滨海度假、海洋体育休闲将为人们所钟爱,而游艇休闲将成为最吸引人的海洋亲水运动休闲项目。长三角洲城市群不断增强的城乡居民消费出游能力将是推动舟山群岛游艇休闲消费的主要客源市场。同时,长三角城市圈也汇集了相当规模的成功人士,这些成功人士是舟山游艇消费的基础群体。良好的区域经济,将为舟山的游艇业将迎来盎然新机。

3.2 政府引导和支持的力度

3.2.1政策环境。近些年来,国家、省市部门对游艇产业也有一定的规划,如2009年国务院颁布的《关于发展我国旅游业的指导性意见》和2014年《关于加快发展体育产业促进体育消费的若干意见》(国发〔2014〕46号)都支持有条件的地区发展游艇旅游。国家旅游局在“十二五”发展规划中将游艇作为发展水上旅游的重要载体,国家发改委也将游艇产业纳入鼓励发展的产业目录。在《浙江省旅游业发展“十二五”规划》、《浙江省体育产业发展规划(2011—2015 年)》和《浙江省海洋体育发展规划(2011—2020 年)》等文件中,均有对发展游艇产业的引导与扶持政策体现。而舟山市委、市政府在“2007年舟山市海洋旅游产业发展总体规划文本”中已明确提到在游艇产业链方面的规划,如要开展“游艇旅游”、“游艇比赛”、建造“游艇码头”、开发“游艇物业”、“游艇休闲”、打造“游艇品牌”、“游艇港”、“游艇基地”; 2013年在“浙江舟山群岛新区发展规划”中决定“整合提升船舶工业”,“以大型集装箱船、……、豪华邮轮、游艇、……等高技术、高附加值船舶为重点,集中力量研发现代造船技术,开发绿色环保新船型”、在“海洋旅游产业”中“完善产品体系,深入推进邮轮、游艇、海钓、康体、禅修等时尚旅游。”因此,在各级政府对发展游艇产业在政策导向非常明确,得到了有力的支持,舟山游艇产业发展前景光明。

3.2.2政府行为。2011年起舟山市政府已连续举办四届中国(舟山群岛)国际游艇展,打响舟山群岛游艇天堂和高端旅游目的地的品牌,为民众引领时尚海洋、自在生活提供了更多的灵感。以普陀游艇协会成立、嵊泗徐公岛、定海凤凰岛、岱山秀山岛等游艇基地的开发,标志着舟山市对游艇产业的开发、建设、管理开始迈步,抛出一个强烈的信号。如嵊泗徐公岛海上海游艇俱乐部作为我国首个由外商对岛屿进行规模性开发的项目,已投入基础设施建设资金超亿元,水泊位279个,及其他配套设施,将为游艇爱好者提供泊位租用、保管、保养、维修、驾驶培训、游艇出租、比赛及会员服务等系列综合产品服务;定海凤凰岛游艇俱乐部,总投资7亿元,主要包括港池建造、独立会所、公寓式酒店、直升飞机平台、海底餐厅等建设;朱家尖游艇会所建设海景别墅、五星级海景酒店和高档游艇会所;在游艇制造业,朱家尖成立了“舟山阿尔法游艇俱乐部发展有限公司”,以打造豪华游艇和豪华游艇俱乐部,规划首期投资为1 000万美元,已生产出成品游艇投入市场。

综上所述,舟山群岛在发展游艇产业集聚化进程中政策氛围好,起到了积极的引导和支持作用。

3.3 游艇相关产业链的平台与潜力

游艇产业的发展要依赖于游艇产业链的形成,而产业链是将产业集群串联起来的骨干,是在一定的产业群聚区内,由相关产业企业结成的一种战略联盟关系链,属于一种以价值链理论为基础的企业集合新型组织形式[11],游艇产业链分为上游集聚产业链、中游集聚产业链和下游集聚产业链(见表1)。

3.3.1游艇产业链的上游集群产业链环境。上游集群环境,主要是游艇的设计、制造和配套。从上世纪五六十年代开始,世界船舶制造中心经历了多次转移,目前,中国已经成为新兴的造船大国。舟山及时抓住了世界船舶工业产业转移的机遇,成功实现了船舶工业的崛起,已形成与船舶相关的产业体系,如有全国最大的船舶交易市场、有国内知名的船博会,这些船舶工业集群环境为舟山群岛游艇产业形成上游集群环境创造了先天的优势。同时,纵观近几年,世界经济及国际贸易的形势严峻,航运市场的货运量、现存的运力、新船产量与老龄船退役及受全球性、地区性突发政治、经济事件的影响[9],订单量减少、中途撤资、资金断链等现象多多少少对舟山船舶工业造成一定的冲击,因此,舟山的船舶工业须拓宽业务和制造新产品。随着海洋经济的发展,全国乃至世界的海洋旅游发展迅猛时,舟山的海洋旅游停留在滨海项目上,还没有真正走向海洋,海洋旅游游艇产业在制造上更是停留在小型化、引进化等状态,尤其在当前船舶业产能过剩的情况下,传统船厂要有的放矢进行产品拓展,而目前舟山有规模的海洋旅游游艇制造厂家只有一家,这与发展海洋经济名不副实。因此,舟山群岛在发展游艇产业上要利用舟山船舶企业的集群环境,利用造船技术、造船工艺、修理、交易等集群环境优势来制造游艇、邮轮、帆船等产品,为舟山海洋经济发展服务。

表1 传统游艇产业链谱系

表中内容来源:文涵,田良.香港游艇旅游产业链的发展及对海南的启示[J].旅游论坛,2013(1):60-66.

3.3.2游艇产业链的中游集群产业链环境。游艇产业的中游集群主要是销售和消费,在销售方面,主要有游艇代理、游艇展销、游艇杂志、游艇网站、二手游艇经营等,目前在舟山群岛新区有38家船代公司从事船舶代理业务,这些企业对船舶的销售和消费环节已非常熟悉,因此,游艇的销售和消费可通过船代公司进行。在游艇展销方面,自2011年起中国舟山群岛国际游艇展已连续举办四届,2012年吸引来自60多家国内外游艇展商的102艘游艇参展,2013年吸引2万人次参观,意向订单达6 000万元,直接成交金额达1 500万元,2014年吸引了50多国家,70余商家进场,60艘游艇直接成交;但是总的来说,舟山游艇销售正在慢慢形成。在游艇消费方面,根据《浙江省游艇俱乐部项目发展指导意见》,舟山游艇俱乐部个数在浙江占据七分之一,舟山小洋山东港池投资的游艇驾驶项目、朱家尖的阿尔法游艇俱乐部、浙江国际海运职业技术学院能为游艇人士提供游艇驾驶培训业务,游艇俱乐部设立与业务的拓展在游艇驾驶、水上运动培训、游艇代管、保养维护、游艇租赁、游艇器材销售等将形成一定的产业链,为舟山游艇产业服务。

3.3.3游艇产业链的下游集群产业链环境。游艇产业链的下游集群产业,主要是支持和辅助游艇产业相关的企业,在相关产业链支持层面上有游艇码头、仓库保管、游艇转运、特种保险、安全服务、报关服务、航道服务、信息服务、水域资源、文化传播、产业政策等,这些支持型企业在舟山群岛都是现有的,因为舟山群岛一个以海为业的海岛城市,它的航运业、海上进出口的能力非常强大和熟练,因此,涉及的相关企业可为游艇拓展和延长业务链或增设窗口就能达到,能形成良好的游艇产业链的下游集群环境,达到资源共享。

同时,为了海洋经济的发展,在舟山新区已形成三个海洋产业集聚区,即舟山经济开发区、舟山海洋产业集聚区和舟山港综合保税区,区域功能、设施、配套完整,为游艇产业链下游集群企业进入海洋产业集聚区提供一定的政策优厚和设施保障。

4舟山群岛游艇产业集群发展的对策

综上所述,舟山群岛在游艇产业还是属于起步阶段,游艇产业的集群优势也不明显,其产业链远还没有形成,游艇产业集聚化发展任重道远,但舟山群岛有自己发展集聚化游艇产业的优势和特点,游艇经济已经成为舟山新区新一轮海洋经济发展的精品战略。

4.1 要加快整合形成游艇产业链

整合的本质是对分离状态的现状进行调整、组合和一体化。舟山群岛游艇产业链中各个相关联的部门、企业还没有真正涉足或服务游艇产业中,涉及的企业处于“游离”状态,没有形成产业“链”,因此,要发展集聚化游艇产业链,首先要把它们串联起来,要依托舟山船舶工业链形成研发、设计、制造、配套等游艇产业上游环节“链”,要依托舟山海洋旅游服务产业链形成销售、消费等游艇产业中游环节“链”,要依托舟山涉海相关政府部门、企业、社会团体等形成游艇产业下游环节“链”,加快调整和协同游艇产业链中各个要素,通过调整、优化相关企业关系和产业结构,吸引相关企业实现空间上的聚集,使其协同行动,提高整个产业链的运作效能,最终提升游艇企业竞争优势的过程,形成集聚化发展。

4.2 要形成激励游艇产业集聚化发展的税收政策

舟山群岛新区作为浙江海洋经济发展的先导区,正在积极尝试在金融组织体系、金融创新、金融服务等方面先行先试,并定位为全国“海洋金融创新基地[11]”。在税收方面,政府或地方税收部门要体现对发展海洋经济利好产业和处于起步阶段的弱势产业给予一定的税收政策支持与激励,以及对游艇产业税收负担的减轻和产业利益的保护。如可通过“减免税”、“税前扣除”、“宽限期”、“投资抵免”等税收优惠措施,降低税收负担,实现对游艇产业链集聚化发展的实施优化配置,进而影响、调节游艇产业链中的产品和服务的总需求和总供给,调整和优化游艇产业链结构,实现充分就业, 使为舟山群岛游艇产业集聚化企业得到快速发展。

4.3 要加快对游艇产业链中各种人才的培养

游艇产业要集聚化发展,首先要实现的是“人”的发展,是和游艇相关联的“人”的发展,游艇产业链长,涉及相关的人员更多。目前,舟山群岛在游艇产业链中有4类人才十分紧缺:首先是上游产业链中缺乏游艇设计类人才;其次是缺乏游艇技术类人才,如制造人才、装配工艺等技术员工;再次是后勤保障、服务类人才等,如游艇代管、保养维修、驾驶培训等;随着游艇消费市场的开拓,市场营销方面人才的作用也愈显重要。因此,要加快通过各种途径培养游艇产业链中的各类人才,第一种途径可通过企业自身的培养,深挖内部潜力,发掘带头人,通过科研形式,来培养技术人才;第二种方式是企企结合,让员工到国内外有名的游艇产业链中各类基地、企业进行参观、学习、进修、访问等方式,学习先进管理经验、先进技术和服务理念;第三种方式是校企结合,可选择游艇产业链中的涉及的相关高校结合进行培养人才;第四方式是从高校、企业、研究院等引进游艇产业链中的相关人才。

4.4 要形成游艇文化,培育游艇人文环境

舟山群岛其独特的地理位置决定她是海上丝绸之路的发祥地,是海上丝绸之路中海上补给、船舶维修、人员歇息之地的重要一站。舟山群岛的游艇文化是重塑海岛历史文化名城,建设城市海洋文化文明的重大举措;游艇产业集聚化的发展同样需要游艇文化支撑,游艇文化的形成需要政府从物质、制度、行为和精神上营造、培养游艇人文环境着手,开展游艇文化展、游艇体验、突出岸边静态展示与水中动态活动相结合的游艇产业组合概念,去掉游艇“奢侈品”和“贵族玩”的外衣,走亲民化、贫民化之路,要突出海洋游艇文化,集中体现参与和互动的多样性,要把游艇文化纳入、引导、渗透到人们日常生活、休闲、运动、教育、旅游、娱乐之中,要实现“我要”玩游艇,这样才能形成中国独特的以海岛海洋文化、游艇体验、互动参与为主题的游艇产业基地,才能使游艇产业链快速形成,游艇产业快速集聚。

参考文献

[1]Bai C,Du Y,Tao Z,et a1.Local Protectionism and Regional Sprcialization:Evidence from China’s Industries[J].Journal of International Economics,2004,63(2):397-418.

[2]Lu Y,Tao Z.Trends and Determinants of China’s Industrial Agglomeration [J].Journal of Urban Economics,2009,65:267-180.

[3]许玲.我国体育用品产业结构问题研究[J].体育科学,2011,31(5):33-41.

[4]刘兵,芮明杰.专业化分工视角下的体育产业集群发展[J].上海体育学院学报,2009,33(2):31-33

[5]梁鑫.我国游艇市场的现状和发展方向[J].广东造船,2006(3):1-4.

[6]马歇尔.经济学原理[M].北京:商务印书馆,1964:56-78.

[7]Krugman P.Increasing Returns and Economic Geography[J].Journal ofPolitical Economy,1991,99:483-499.

[8]冼国明,文东伟.FDI、地区专业化与产业集聚[J].管理世界,2006(12):18-3l.

[9]蒋国俊,蒋明新.产业链理论及其稳定机制研究[J].重庆大学学报(社会科学板),2004,10(1):36-38.

[10]钱永昌.世界经济发展格局对国际航运业的影响[J].中国水运(上半月),2008(11):16-17.

[11]王文佳,等.舟山群岛新区航运金融服务业发展思路及对策研究[J].海洋开发与管理,2013(11):107-110.

Research on Agglomeration Mechanism of the Development of Yacht Industry ——A case study of Zhoushan archipelago new area

ZHANG Tong-kuan

(PE and Military Training Department, Zhejiang Ocean College, Zhoushan 316004, China)

Abstract:With the development of marine economy , Zhoushan islands new district facing the yacht industry agglomeration development opportunities, using the theory like “comparative advantage theory”, “the new economic geography theory” and “urban space and economic theory” to proposition Zhoushan yacht dynamic mechanism of industrial agglomeration, think that “geographical feature of Zhoushan archipelago is formed the yacht industry agglomeration, the government behavior will provide yacht industry agglomeration guide the direction and support, related industry chain will provide a platform for yacht industry cluster development and potential, three interaction, mutual influence, mix, jointly promote the yacht industry cluster formation and development”, and carries on the demonstration, to put forward the strategic thinking of “to speed up the integration form yacht industry chain”, “motivate the yacht industry cluster development of tax policy”, “ to speed up the yacht industry chain in all sorts of all kinds of talent cultivation”, “form the yacht culture, cultivate the yacht cultural environment”.

Key words:Zhoushan; the yacht industry; agglomeration; strategic

中图分类号:G80-05

文献标识码:A

文章编号:1004-3624(2016)01-0036-05

作者简介:张同宽(1968-),男,浙江岱山人,副教授,研究方向为体育教育与训练,体育人文社会学.

收稿日期:2015-05-08

基金项目:2015年舟山市社科联课题成果(〔2015〕6号)