审计收费影响因素评价模型的有效性分析

2016-02-23庄伟卿

庄伟卿

(福建工程学院 管理学院,福建 福州 350118)

审计收费影响因素评价模型的有效性分析

庄伟卿

(福建工程学院 管理学院,福建 福州 350118)

审计收费影响因素评价受影响因素的选取、模型结构与形式等影响,进而对事务所评估审计费用的科学性产生一定影响。通过2012-2014年沪市A股上市公司826家的相关指标数值进行模型构建,对线性和非线性两类模型结构进行比较。研究结果表明,选取有限影响因素构建线性关系的审计收费影响因素评价模型是拟合效果较好的,能够较好地反映实际关系。

审计收费; 影响因素; 评价模型; 有效性

审计收费是注册会计师审计机制在具体运行中的一个重要环节,是调节审计市场供需双方关系的重要变量,影响着审计独立性和审计质量,从而关系到注册会计师行业健康发展的关键因素,也是证券市场保持良性运转的重要保障。审计收费不透明,很容易发生审计意见购买等有损审计师独立性和客观性的行为。为了提高上市公司信息披露的透明度,保护相关利益者,中国证监会发布了新的要求,对上市公司的审计收费在公司的年报中进行披露,要求上市公司披露聘任以及解聘会计师事务所的情况、支付的审计费用、会计师事务所提供服务的连续年限。规范的出台有利于信息使用者对会计师事务所独立性以及职业道德遵守情况的考察,也有利于遏止会计师事务所恶性竞争的行为,提高注册会计师的公众影响力。在审计收费的研究上,随着经济环境不断变化,审计收费受影响的因素也再改变。从Simunic[1]系统地讨论审计费用开始,审计费用主要受被审计单位的规模、复杂程度以及所处的行业类型等影响;Magee等[2]在经过实证研究后认为:盈余管理与审计收费存在着显著相关;Noel O’Sullivan[3]在对英国的上市公司进行考察之后,认为董事责任保险与审计收费呈相关关系;Stergios Leventis等[4]通过对雅典证券交易所中上市公司的研究,认为如果是小规模的上市公司,则审计费用与盈余管理具有正相关;而大规模的上市公司,审计费用跟盈余管理相关关系不显著。研究还表明了审计费用与董事会的独立性呈正相关;此外Lawrence J. Abbott等[5]、Wieteke Numan等[6]、 Darius J. Fatemi[7]、Jedidi Hentati等[8]也考察了审计特征、结构、内外环境方面与审计费用的关系。中国对审计收费问题的研究是从20世纪90年代对会计师事务所进行脱钩改制开始的,在2001年以前的研究都是规范研究。而在此之后才开始有对审计收费的实证研究,这其中就包括对审计收费影响因素的实证研究(刘斌[9],王善平[10],张艳[11],魏素艳[12],李补喜[13];张晨宇[14],张奇峰等[15])。

在过去10 a里,审计收费影响因素的研究都受到较多关注,但研究的方法、结论并未有较大的发展。目前已经围绕审计收费与企业特征、业绩、盈余管理、董事会、财务报表、会计师事务所、审计质量、审计风险、内部控制与治理、审计意见、行业特征、宏观经济条件等方面开展研究,本文在此基础上进一步探索新的影响因素,在新形式下通过大样本实证寻求系统全面的审计收费的相关因素。

1 研究设计

对审计收费有关影响因素进行评价,是通过2012~2014年沪市A股上市公司826家的2 478条相关指标数值进行模型构建,通过不同评价模型的有效性分析,归纳提炼合适可行的审计收费影响因素评价模型。

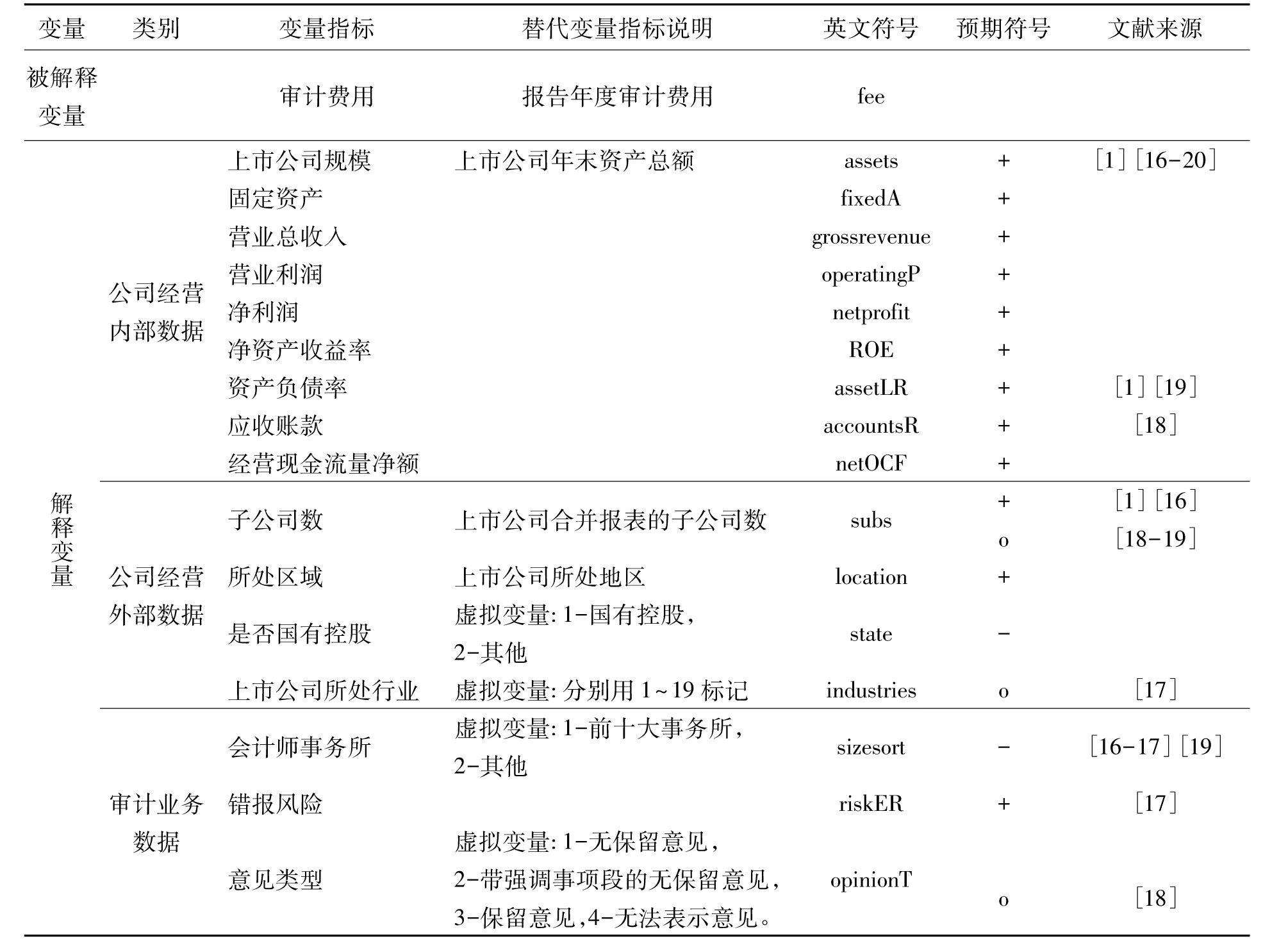

1.1 变量的设定说明

变量的设定说明见表1。

表1 变量的设定与说明Tab.1 Setting and description of variables

注:预期符号中“+”、“-”、“o”分别表示正相关、负相关、无法表示相关。

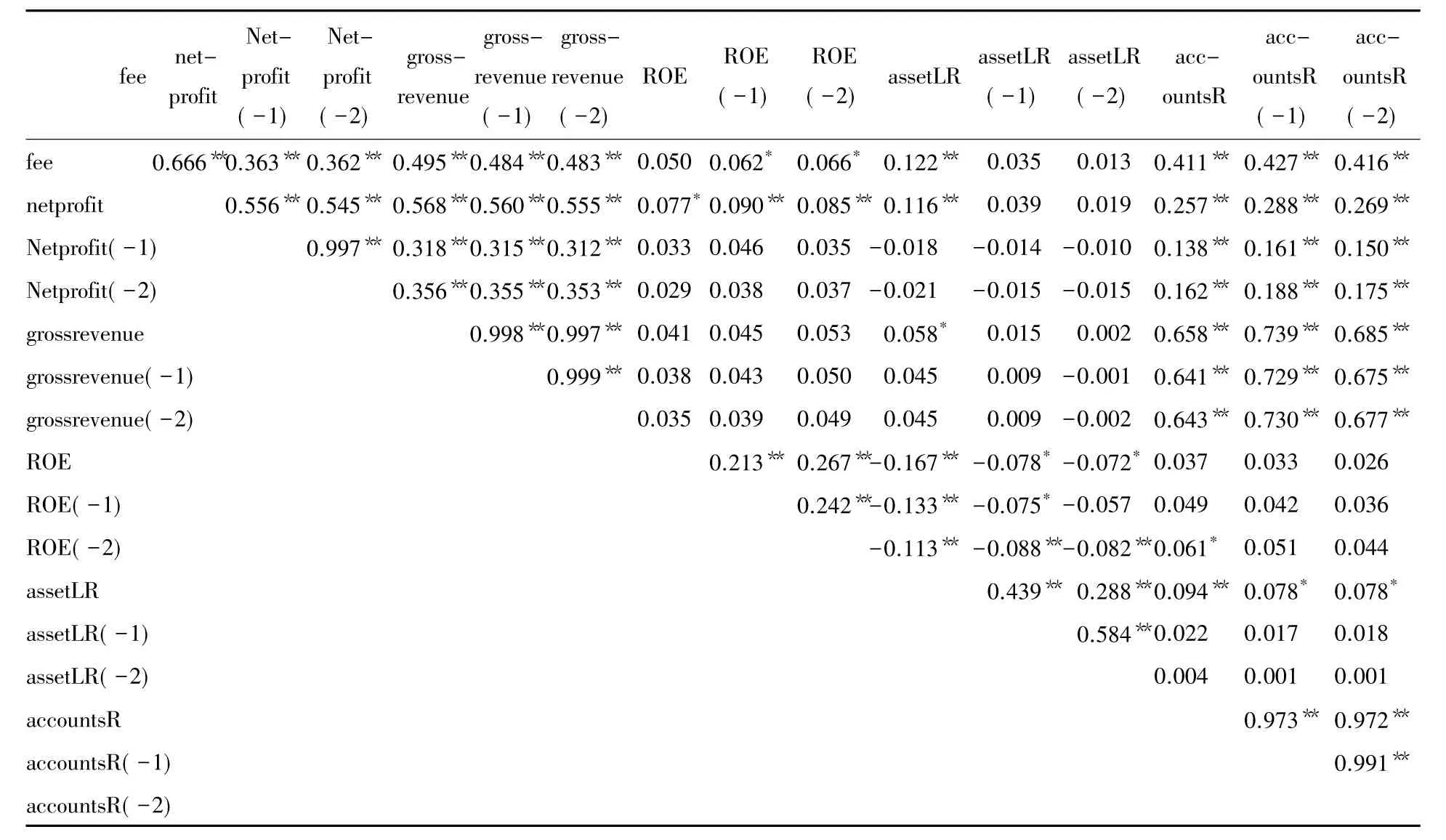

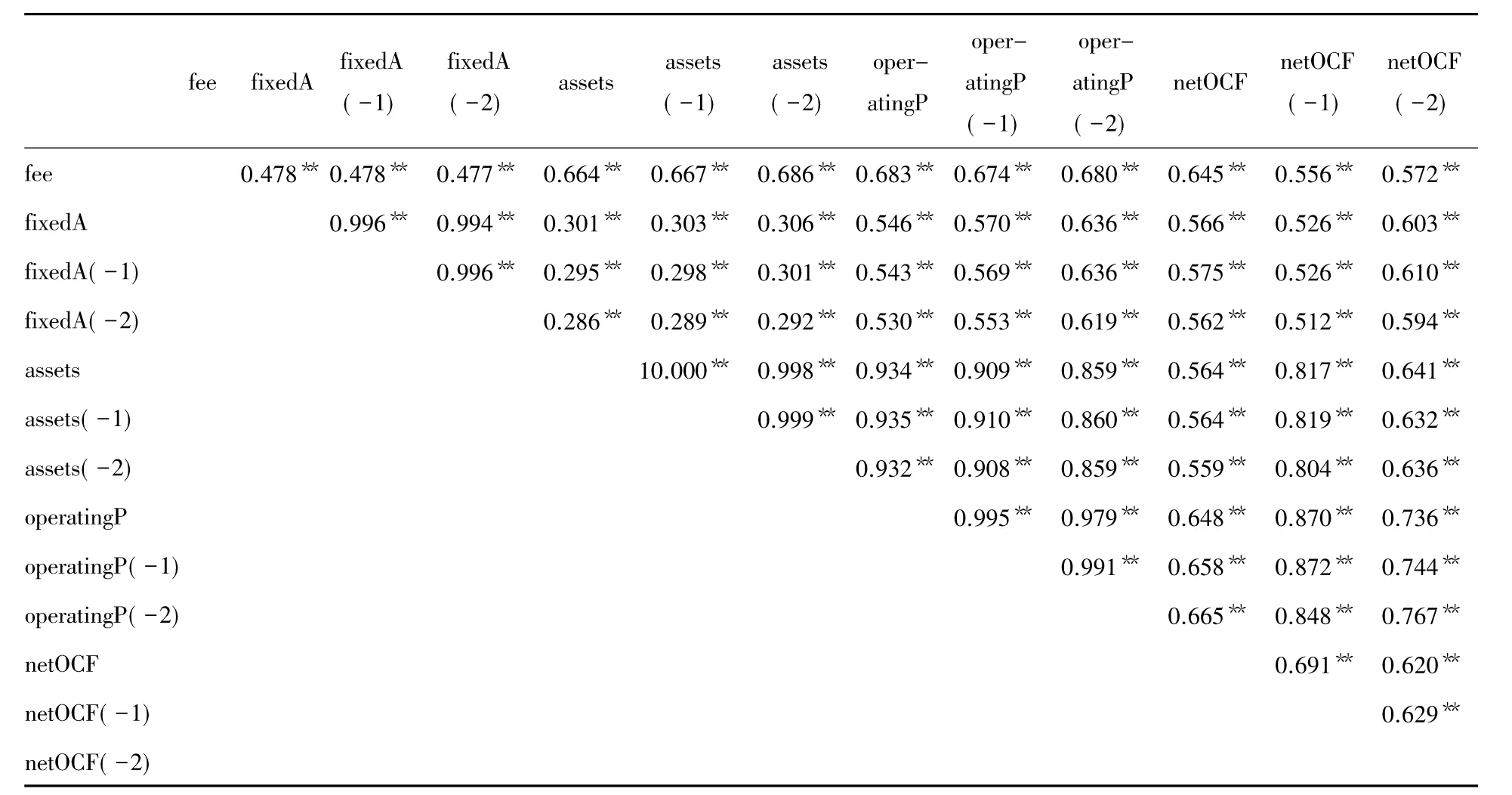

1.2 相关性分析

通过对16个变量的本期及若干变量的本期和滞后两期进行相关性分析,从结果来看(见表2-表4),审计收费与是否国有控股、会计师事务所、意见类型呈现负相关性。依据这3个变量的量化处理方法,审计收费随着国有控股、事务所越靠前、无保留意见越多。除此之外,审计收费与其他变量均表现正相关性。通过相关性分析,与审计收费有关的变量的预期符号是一致。

表2 审计收费影响变量之间的相关性(1)Tab.2 The relativity among variables affecting audit fees(Ⅰ)

注:**在0.01 水平(单侧)上显著相关;*在0.05 水平(单侧)上显著相关。

表3 审计收费影响变量之间的相关性(2)Tab.3 The relativity among variables affecting audit fees(Ⅱ)

注:**在0.01 水平(单侧)上显著相关;*在0.05 水平(单侧)上显著相关。

表4 审计收费影响变量之间的相关性(3)Tab.4 The relativity among variables affecting audit fees(Ⅲ)

注:**在0.01 水平(单侧)上显著相关。

1.3 模型结构分析

首先假定模型为线性结构,对审计收费进行多元线性回归。相关回归结果见表5。R2为0.974大于0.6,模型的中因变量通过自变量来反映的效果很好;DW值为2.003,表明模型不存在自相关,也认为模型的函数形式是恰当的。

表5 多元线性回归模型有关统计量bTab.5 Statistical quantity of multivariate linear regression model

注:a. 预测变量(常量): NetOCF, riskER, subs, location, assetLR, ROE(-2), sizesort(-1), state, industries, ROE(-1), accountsR(-2), opinionT(-1), ROE, assetLR(-2), opinionT(-2), riskER(-2), opinionT, NetOCF(-2), assetLR(-1), assets, riskER(-1), fixedA, sizesort, NetOCF(-1), grossrevenue(-1), sizesort(-2), netprofit, accountsR, fixedA(-2), operatingP(-2), accountsR(-1), fixedA(-1), operatingP, netprofit(-1), grossrevenue(-2), assets(-2), netprofit(-2), grossrevenue, operatingP(-1);b. 因变量:fee

进一步,从表6-表8可知,多元线性回归模型结构的拟合是显著的,效果很好。在自变量中,因为assets(-1)存在共线性,给以剔除。

表6 多元线性回归模型拟合效果bTab.6 Fitting effect of multivariate linear regression model

注:变量同表5。

表7 模型排除的变量bTab.7 Excluded variable of model

注:变量同表5。

表8 模型残差统计量Tab.8 Residual statistics of model

注:因变量为fee。

2 审计收费影响评价模型构建及其有效性分析

2.1 线性结构

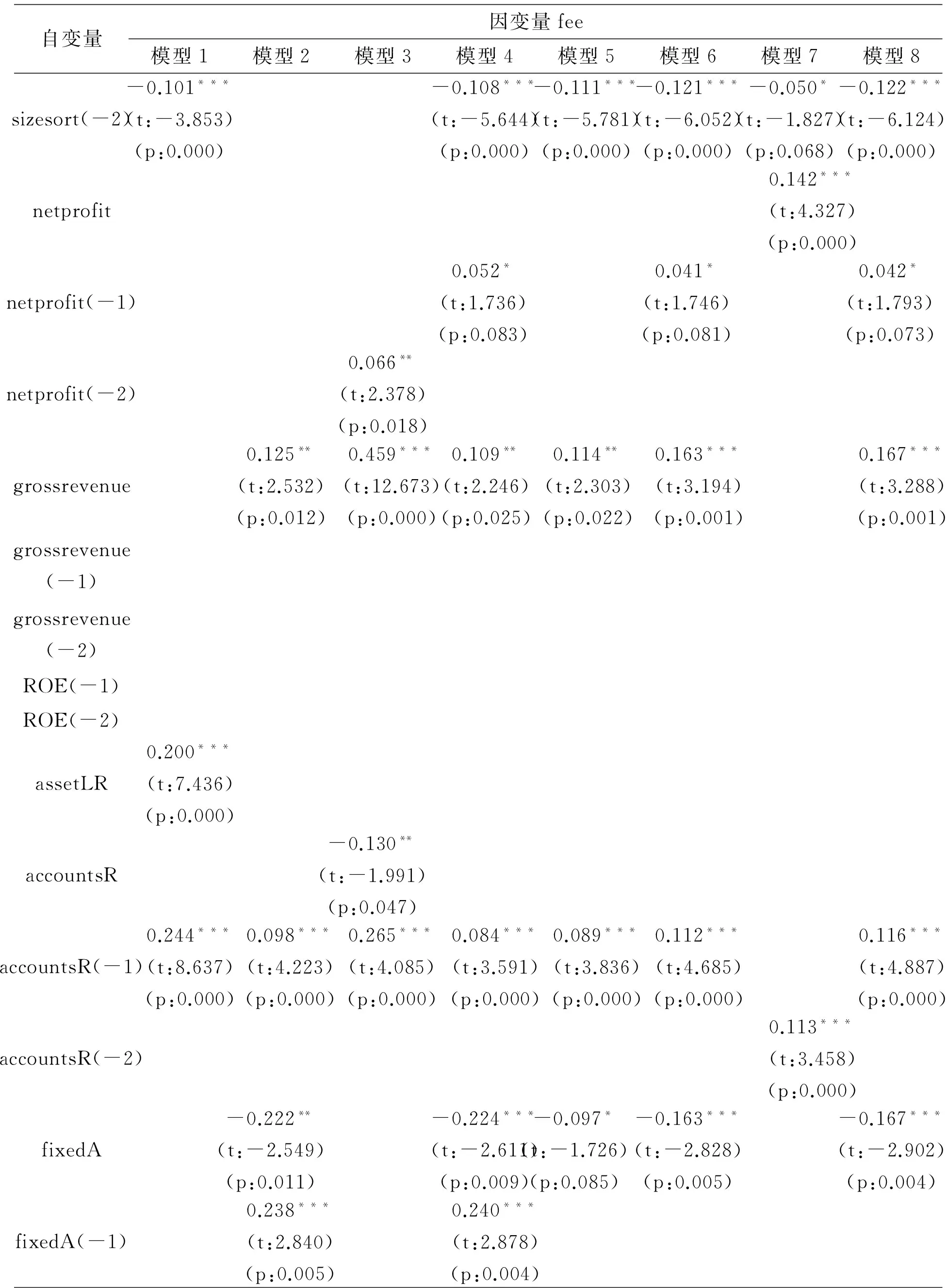

通过以上模型结构分析,构建式(1)的审计收费影响评价模型。在个别数据缺失不做处理的情况下,在对式(1)进行回归,结果可见表9所示。

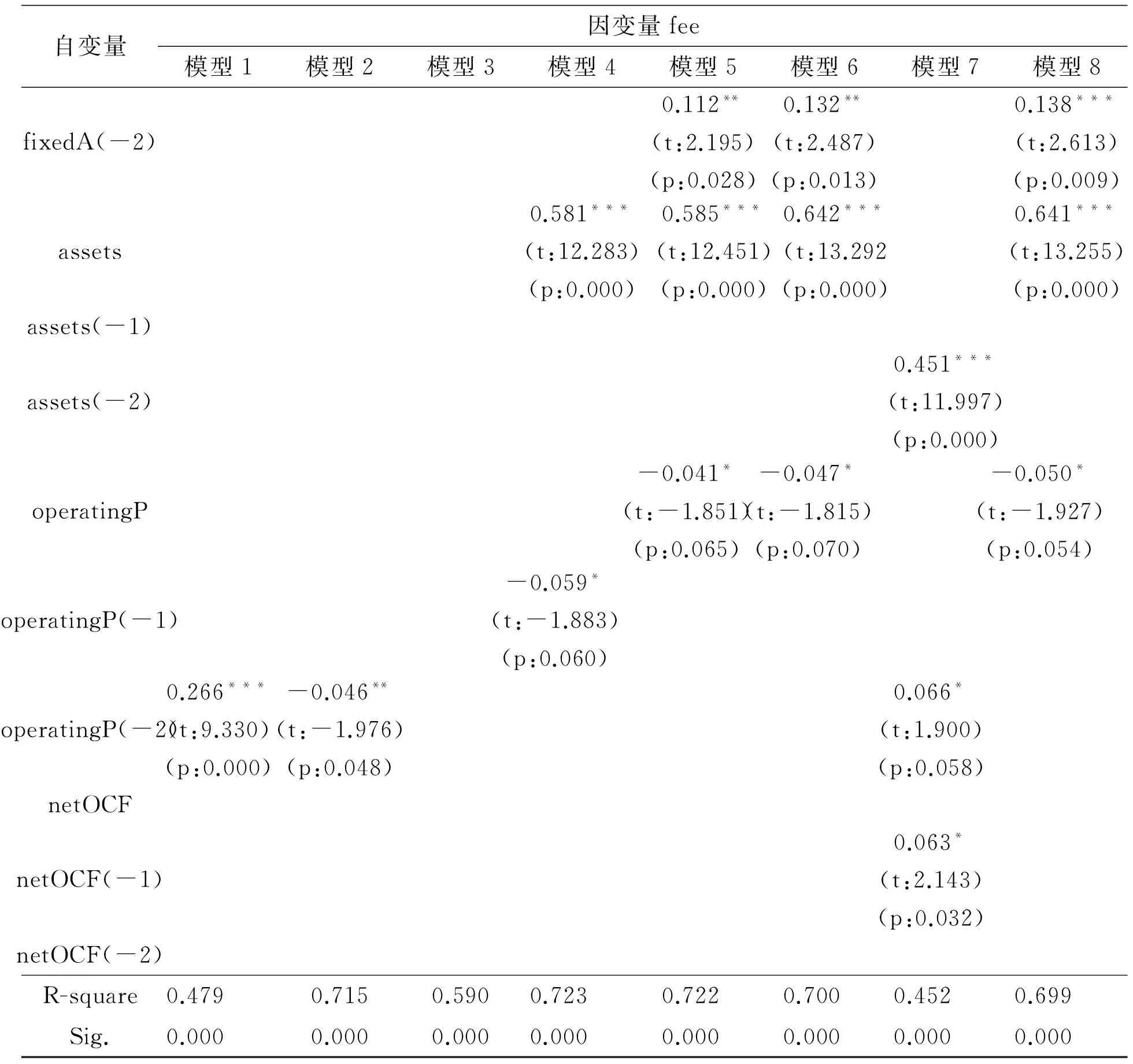

表9 回归模型结果Tab.9 Result of regression model

续表

续表

从回归结果来看,主要可以构造模型1到模型8,其中模型整体拟合效果较优的顺序是模型4、模型5、模型2、模型6、模型8、模型3、模型1、模型7。从8个模型结构来看,剔除了变量sizesort、grossrevenue(-1)、grossrevenue(-2)、ROE(-1)、ROE(-2)、assets(-1)、netOCF、netOCF(-2)。具体为会计师事务所排名、上一年度和上两年度的营业总收入、上一年度和上两年度的净资产收益率、上一年度的上市公司规模、本年度和上两年度的经营现金流量净额等因素,其在所构造的审计费用影响因素评价模型中不显著关系,即可以不考虑这些因素对审计费用的具体影响程度。

进一步,国有控股相对非国有控股企业的审计费用来得更高;审计费用与上一年度或上两年度的会计师事务所排名有关,排名越好的事务所,其审计费用越高。但与今年的事务所排名无关,表明审计费用主要是参考过去的事务所排名来定的;企业本年度的应收账款越少,审计费用越多,但企业上一年度或上两年度的应收账款越少,审计费用越少;企业本年度的固定资产越少,审计费用越多,但企业上一年度或上两年度的固定资产越少,审计费用越少;企业本年度或上一年度的营业利润越少,审计费用越多,但上两年度的营业利润与审计费用关系有正、有负;除此之外,审计费用与子公司数、本年度、上一年度和上两年度的净利润、本年度的营业总收入、本年度的资产负债率、上一年度和上两年度的应收账款、上一年度和上两年度的固定资产、本年度和上两年度的上市公司规模、上一年度的经营现金流量净额等存在正相关。

2.2 曲线结构

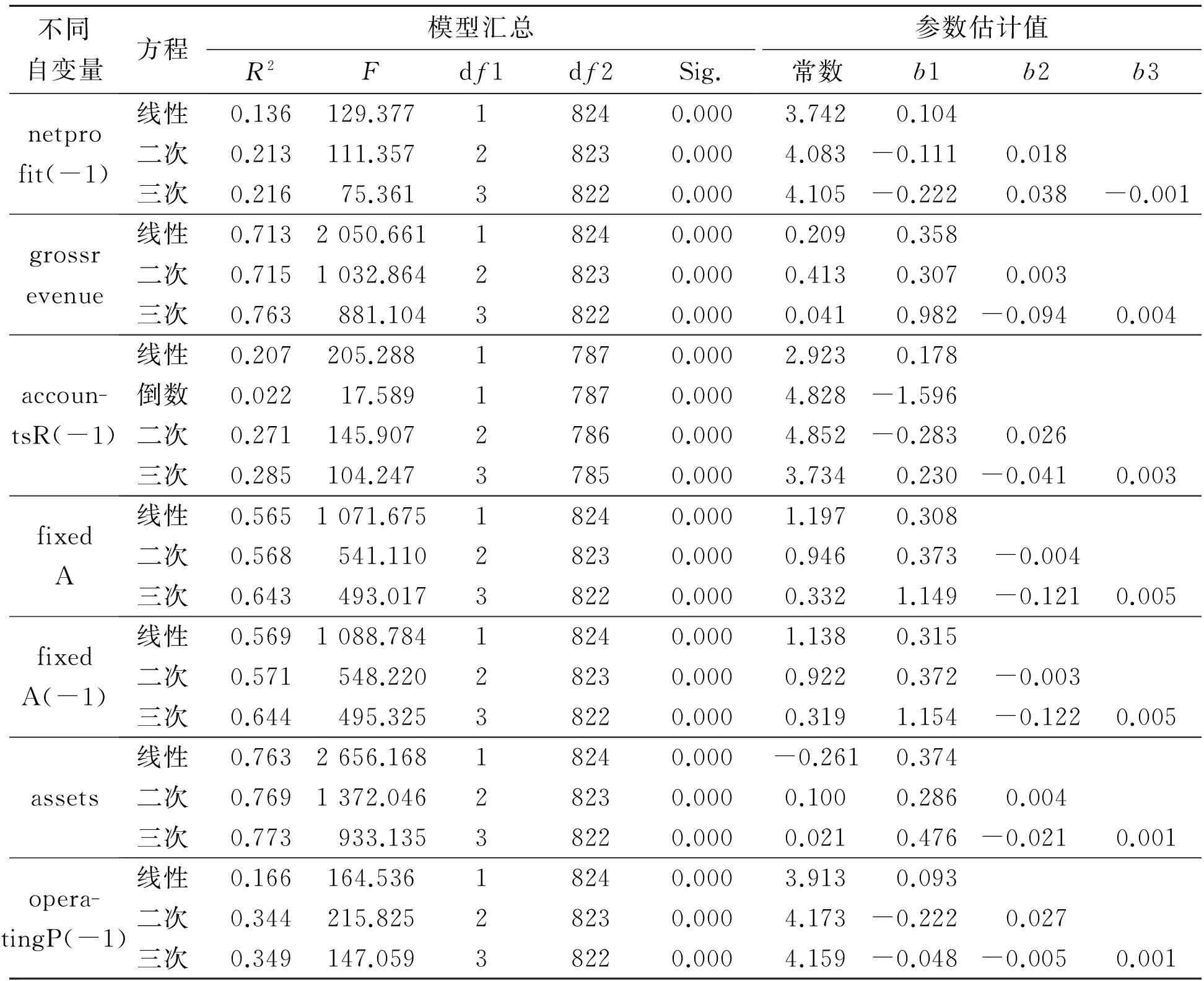

通过选取拟合效果最好的模型4,对模型4中的主要变量与审计费用关系,再进一步曲线分析。选取变量netprofit(-1)、grossrevenue、accountsR(-1)、fixedA、fixedA(-1)、assets、operatingP(-1)进行观察,结果如下。

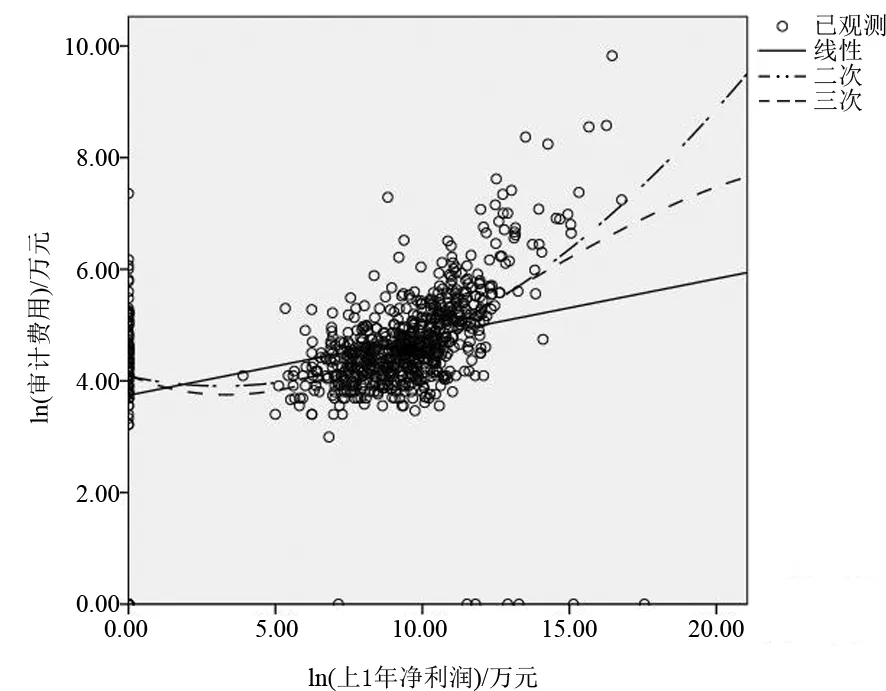

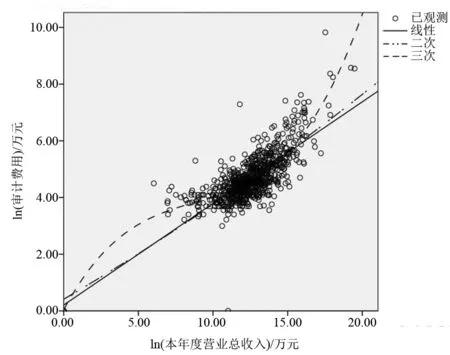

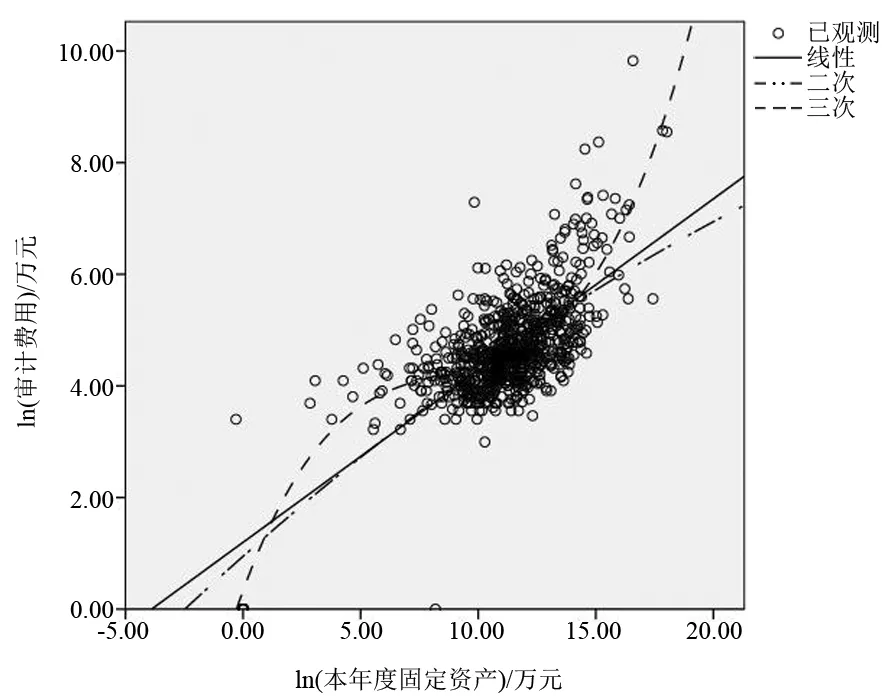

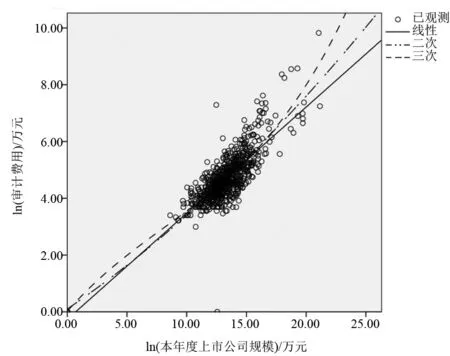

从表10来看,审计费用与上1年度的净利润、本年度的营业总收入、上1年度的应收账款、本年度和上1年度的固定资产、本年度上市公司规模、上1年度的营业利润的关系结构可呈现线性、二次或三次形式,其中审计费用与上1年度的

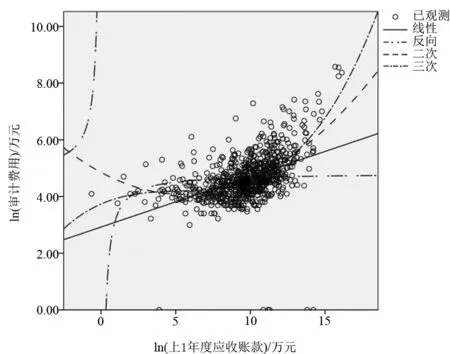

应收账款的关系还可以呈现倒数形式。其形式的直观图可参见图1到图7所示。

图1 审计费用与上一年度净利润的曲线关系Fig.1 Curve of audit fees vs net profit of the previous year

表10 模型汇总和参数估计值Tab.10 Model summary and parameter estimation

图2 审计费用与本年度营业总收入的曲线关系Fig.2 Curve of audit fees vs total marketing income (revenue) of the year

图3 审计费用与上一年度应收账款的曲线关系Fig.3 Curve of audit fees vs accounts receivable of the previous year

图4 审计费用与本年度固定资产的曲线关系Fig.4 Curve of audit fees vs fixed assets of the year

图5 审计费用与上一年度固定资产的曲线关系Fig.5 Curve of audit fees vs fixed assets of the previous year

图6 审计费用与本年度上市公司规模的曲线关系Fig.6 Curve of audit fees vs the scale of listing companies (total assests) of the year

图7 审计费用与上一年度的营业利润的曲线关系Fig.7 Curve of audit fees vs marketing profit of the previous year

3 研究结论及展望

研究表明:(1)审计收费影响因素评价模型存在普遍的有效结构关系是多元线性关系,在考虑影响因素之间的方差差异,进行对数取值,从而构造其线性回归模型是目前相对有效的研究方法;(2)在同时考察多个影响因素对审计收费的影响时,曲线模型效果不好,但考察某个影响因素与审计收费的曲线关系,效果也有较好的;(3)在不考虑模型结构下,考虑审计影响因素选取应主要围绕是否国有控股、子公司数、上2年度的会计师事务所排名、上1年度的净利润、营业总收入、上1年度的应收账款、固定资产、上市公司规模、营业利润等。

进一步研究启示:在研究审计费用的影响因素时,不是考虑的因素越多越好,也不是选取越少见、非常规的因素来研究越好;另一方面,分析审计费用影响因素的评价模型,选取线性模型效果较符合实际规律。未来进一步研究可将这些影响因素作为中间变量,研究审计收费与审计目标(审计质量)的关系,才更具有价值。

[1]Simunic D A. The pricing of audit services: theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[2]Magee R P, Tseng M C. Audit pricing and independence[J]. The Accounting Review,1990,65:315-336.

[3]O'Sullivan N. The impact of directors’ and officers’ insurance on audit pricing: Evidence from UK companies[J]. Accounting Forum,2009,33(2):146-161.

[4]Leventis S, Dimitropoulos P E. Audit pricing, quality of earnings and board independence: The case of the Athens stock exchange[J]. Advances in Accounting,2010,26(2):325-332.

[5]Abbott L J, Parker S, Peters G F. Audit fee reductions from internal audit-provided assistance: the incremental impact of internal audit characteristics[J]. Contemporary Accounting Research,2012,29(1):94-118.

[6] Numan W, Willekens M. An empirical test of spatial competition in the audit market[J]. Journal of Accounting and Economics,2012,53(1/2):450-465.

[7]Fatemi D. An experimental investigation of the influence of audit fee structure and auditor selection rights on auditor independence and client investment decisions[J]. Auditing: A Journal of Practice & Theory,2012,31(3):75-94.

[8] Hentati E J, Jilani F. The determinants of non-audit fees in French firms[J]. Management Science Letters,2013,3(6):1773-1782.

[9]刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003(1):44-47.

[10]王善平,李斌.我国上市公司审计收费影响因素的实证分析——来自深市上市公司的经验证据[J].财经理论与实践,2004(3):68-71.

[11]张艳,李书锋.上市公司审计收费影响因素的实证分析[J].管理评论,2004(5):27-30.

[12]魏素艳,张红,刘丹.我国上市公司审计收费影响因素的实证分析——来自上证 150 指数样本股的经验证据[J].北京理工大学学报(社会科学版),2005(7):32-35.

[13]李补喜,王平心.上市公司审计费用率影响因素实证研究[J].南开管理评论,2005(8):91-95.

[14]张晨宇,赵晶,肖淑芳.我国上市公司审计收费影响因素的实证分析[J].数理统计与管理,2007,26(6):1085-1090.

[15]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评[J].会计研究,2006(6):87-93.

[16]王敏,孔玉生.上市公司审计收费影响因素实证研究——以制造行业为例[J].财会通讯,2013(2):19-22.

[17]车湘辉.基于行业特性的审计收费影响因素分析[J].统计与决策,2014(18):162-165.

[18]吴小平,李元丽.上市公司审计收费影响因素研究——基于制造业上市公司2013年年度的经验数据[J].重庆科技学院学报(社会科学版),2015(8):97-111.

[19]孙新宪,田利军.内部控制的有效性影响审计收费吗?——来自中国资本市场的经验证据[J].江西财经大学学报,2011(5):19-27.

[20]杨超.我国化工行业上市公司资本结构影响因素的实证研究[D].昆明:云南财经大学,2013:35.

(特约编辑:黄家瑜)

Effectiveness analysis of evaluation models of audit fees influencing factors

Zhuang Weiqing

(School of Management, Fujian University of Technology, Fuzhou 350118, China)

The evaluation of audit fees influencing factors is affected by the selection of the influencing factors and the construction and form of evaluation model, which may affect to some extent the scientificness of accountancy firms in evaluating the audit fees. Several evaluation models of audit fees influencing factors based on the data of 826 listed companies in Shanghai Stock A Market between 2012 and 2014 are constructed. Comparison is made between linear and non-linear evaluation models. The results indicate that selecting limited influencing factors to construct a linear evaluation model of the audit fees is of favourable fitting effect and can well reflect the practical relationship.

audit fee; influencing factor; evaluation model; effectiveness

2016-09-28

2015年福建省高校杰出青年科研人才培育计划; 福建省中青年教师教育科研项目(JBS14112、JAS14548)

庄伟卿(1981- ),男,福建惠安人,博士,副教授,研究方向:审计制度创新、计算机审计等。

10.3969/j.issn.1672-4348.2016.06.018

F239.65

A

1672-4348(2016)06-0603-10