我国重污染行业环境信息披露研究

2016-02-18李彩霞韩贤宣雪莲

李彩霞+韩贤+宣雪莲

摘要:党的十八大报告提出,面对资源利用趋紧、环境污染加重的严峻形势,必须健全生态环境保护责任追究制度和环境损害赔偿制度。为此,本文选取2012和2013年沪深两市京津冀地区重污染行业类A股上市公司为研究样本,统计分析其环境信息披露现状,并应用层次分析法对各行业环境信息披露程度进行综合评价。研究结果显示,京津冀地区近两年重污染行业上市公司环境信息披露参差不齐。我国应完善环境信息披露体制,出台一定的奖惩政策,规范环境信息披露方式和内容,并增强企业环保意识和披露意愿。

关键词:环境信息 披露 层次分析法 社会责任

一、引言

2015年两会上,环保部部长指出:“长三角、珠三角,特别是京津冀地区,大面积雾霾频繁发生,引起社会各界和新闻媒体的高度关注。”在雾霾围城的今天,企业作为经济发展的主力,自利性倾向会使其在无约束情况下以较低成本处理与环境的关系。2014年的环保部数据显示,京津冀地区13个地级及以上城市,空气质量平均达标天数为156天,重度及以上污染天数比例为17.0%,PM2.5年均浓度为93微克/立方米, 12个城市超标。火电、钢铁、水泥、电解铝等重污染类行业企业则是产生雾霾的头号凶手,对雾霾治理负有不可推卸的责任。因此,企业有必要对环境信息进行披露,给投资者、公众、政府等信息使用者提供一个对其了解与监督的平台,这样也更有利于企业的可持续发展。

鉴于此,本文选取2012年和2013年沪深两市京津冀地区重污染行业类A股上市公司为研究样本,对比国内外环境信息披露的方式与内容,统计分析我国京津冀地区重污染行业环境信息披露现状,利用层次分析法构建环境信息披露程度综合评价模型,指出其存在的问题,并提出完善我国环境信息披露的建议,希冀为进一步加强环境信息披露奠定基础。

二、国内外环境信息披露研究回顾

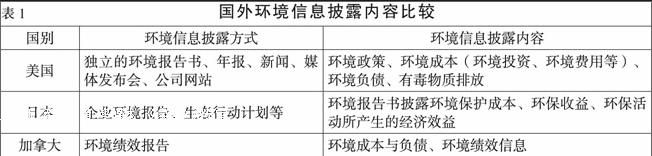

西方国家早在20世纪70年代就开始研究环境会计,以Beams、Floyd A和John Tepper Marlin为代表开辟了环境会计研究和发展的先河。不同国家对环境信息披露方式也有不同,对环境信息披露的内容各有侧重,中外理论论述差别颇多。详见表1。

国内学者对环境信息披露研究较晚,以葛家澍、李若山(1992)为代表环境会计研究开始步入我国。随着会计研究的发展与环境的日益恶化,学者们对环境信息披露的理论研究越来越多。然而,在现有的国内外文献中,学者们更多采用规范研究方法对企业社会责任及环境信息披露状况进行分析,具有代表性的是孟凡利(1997),其从形式、内容、核算方式及推行范围上给出了创建我国环境会计的原则性设想。此外,王立彦、尹春艳和李维刚(1998),李正、向锐(2007),卢馨、李建明(2010),周守华、陶春华(2012),岳燕(2014),朱博雅(2014),杨秋林、刘亚平(2015)也从不同行业视角等方面对企业社会责任信息披露现状做了详述。

国内利用实证研究方法对企业环境信息披露进行研究的文献相对较少,李建发、肖华(2002)通过调查问卷形式就我国企业环境报告的现状和需求情况进行实证分析,尝试构建企业环境报告框架。毕茜、彭珏和左永彦(2012),章雁、佟秀梅(2014)则分别通过内容分析法、回归分析对影响环境信息披露的影响因素进行分析。

由于我国对环境会计信息披露的研究起步较晚,实证研究方面的文献匮乏,再言之,学者们未曾或很少对一个区域的上市公司环境信息披露状况详究。基于此,本文考虑到我国京津冀地区雾霾愈演愈重,故以京津冀地区重污染类行业企业为研究对象,将规范研究与实证研究相结合,统计分析京津冀地区重污染行业企业环境信息披露状况,运用实证方法对其披露程度进行综合评价,并围绕其存在的问题,提出具体的解决思路。

三、环境信息披露统计分析

我国环境保护部办公厅于2008年6月24日发布《上市公司环保核查行业分类管理名录》(环办函[2008]373号),确认了火电、钢铁、水泥、电解铝、煤炭、冶金、建材、采矿、化工、石化、制药、轻工(酿造、造纸、发酵)、纺织和制革业14类重污染行业。本文根据锐思数据库(RESSET)行业信息,从中筛选出62家京津冀地区重污染行业类上市公司,详见表2;并从上海证券交易所和深圳证券交易所收集了62家上市公司于2012—2013年连续两年的社会责任报告47份、年度财务会计报告124份,并对其所披露的有关环境信息进行统计分析。

(一)环境信息披露方式分析

经过对所选62家上市公司社会责任报告及年报的统计分析,表3结果显示,从披露方式上看,在2012—2013年,有22家公司在社会责任报告中均披露了环境信息,披露比例为35.48%;有44家公司在年报中均披露了环境信息,披露比例为70.97%。

从表3不难看出,2012年,在社会责任报告和年报中披露环境信息的上市公司所占比例分别为95.83%和72.58%,而在2013年,其比例分别为95.65%和75.81%,同比增长-0.18%和3.23%。而且,2012至2013年,在社会责任报告中披露环境信息的上市公司的比例均比在年报中披露环境信息的上市公司高。有35.48%的上市公司连续两年在社会责任报告中披露了环境信息,有70.97%的上市公司连续两年在年报中披露了环境信息,比前者多35.49%。

(二)环境信息披露内容分析

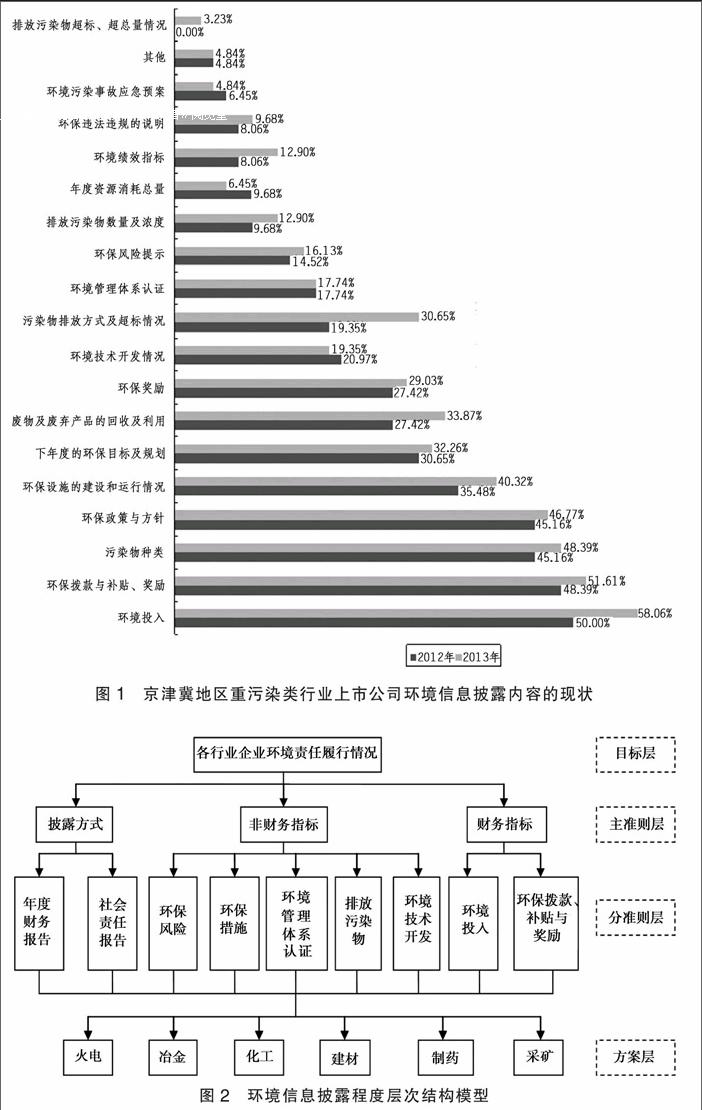

就披露内容而言,本文根据《上海证券交易所上市公司环境信息披露指引》规定,综合国内外学者对环境信息披露内容的分类,将环境信息披露内容分为非财务指标和财务指标两类,非财务指标包括对环保风险、环保措施、环境管理体系认证、环保违法违规的说明、排放污染物情况、环境技术开发情况、与环保部门签订的改善环境行为的自愿协议等;财务指标包括环保指标、环境投入、环保拨款与补贴、奖励。其中,对环保指标的披露具体表现为年度资源消耗总量、排放污染物数量及浓度、排放污染物超标、环境绩效指标等量化指标。经对京津冀地区62家重污染类行业上市公司的社会责任报告及年报进行统计分析,得到京津冀地区重污染行业上市公司对各类环境信息披露情况如表4所示。

2012年和2013年,京津冀地区重污染类行业上市公司环境信息披露以非财务指标为主,财务指标作为补充。非财务指标中,对环保政策披露比例较大,两年分别达45.16%和46.77%,对环境污染事故应急预案以6.45%和4.84%的披露比例居于最低水平。在财务指标中,对环保投入的披露比例较高,分别为48.39%和58.06%,而对排放污染物超标、超总量情况披露比例极低,在2012年均未披露,在2013年也仅占3.23% 的披露比例。

根据上页表4绘图1,计算得出,京津冀地区重污染类行业上市公司对环境污染事故应急预案、环境技术开发情况的披露比例在2013年较2012年有所下降,下降比例分别为1.61%,1.62%,而对污染物排放方式及超标情况的披露比例增幅最大,达11.3%;其对年度资源消耗总量的披露比例在2013年下降了3.23%,对环境投入披露比例增幅达8.06%。

四、环境信息披露程度综合评价的分析

由前文统计分析可知,京津冀地区重污染类行业企业在环境信息披露中对环保违法违规的说明、与环保部门签订的自愿协议、环保指标披露比例极小,在利用层次分析法进行综合评价时不予考虑。由于本文选取的上市公司中水泥、轻工、纺织和制革行业微少,所以在此不参与各行业企业环境信息披露状况的综合评价。

利用层次分析法将企业环境责任履行情况分解为3个层次,通过对同一层次的各元素关于上一层次中某一准则的重要性进行两两比较,构造两两比较矩阵;然后,由判断矩阵计算被比较元素对于该准则的相对权重,并进行一致性检验;最后,通过计算各层元素对系统目标的合成权重对各行业环境信息披露程度进行综合排名。

(一)建立层次结构模型

构建层次结构模型如图2:最上层为目标层A,即各行业企业环境责任履行情况;主准则层为描述各环境信息披露状况的三个组成成分,即披露方式B1,非财务指标B2,财务指标B3。分准则层为衡量主准则层的具体指标,即年报C1、社会责任报告C2、环保风险C3、环保措施C4、环境管理体系认证C5、排放污染物情况C6、环境技术开发情况C7、环境投入C8、环保拨款与补贴、奖励C9。最底层是方案层,即参加综合评价的6个行业企业,分别为火电、冶金、化工、建材、制药和采矿。

(二)构造判断矩阵并赋值

以美国运筹学家Saaty教授于20世纪80年代提出的1—9尺度为依据,根据图2层次结构模型构造判断矩阵如上页表4、下页表5(由于判断矩阵较多,在此仅列示主准则层对目标层、分准则层对主准则层B2的判断矩阵)。

(三)计算权重及一致性检验

以成对比较矩阵为依据,利用MATLAB 2008分别求得主准则层B对目标层A、分准则层C对主准则层B、方案层D对分准则层C的最大特征值并进行一致性检验,部分结果见上页表4和下页表5。

(四)层次单排序及环境信息披露程度综合排名

通过计算各层元素对系统目标的合成权重,得到主准则层单排序结果如下:

(B1 B2 B3)=(0.1168 0.1998 0.6833)

分准则层单排序结果如下:

(C1 C2 C3 C4 C5 C6 C7 C8 C9)=(0.0584

0.0584 0.0245 0.0245 0.0272 0.0828 0.0409 0.1708 0.5125)

方案层总排序结果如下:

(D1 D2 D3 D4 D5 D6)=(0.1787 0.1615 0.1614 0.1562 0.1629 0.1794)

根据方案层总排序可以得到各行业企业环境信息披露程度综合排名,见表7。

从模型结果得出,京津冀地区重污染类行业上市公司的环境信息披露程度综合评价中,财务指标权重为0.6833,非财务指标权重为0.1998,披露方式指标权重为0.1168,由此可见财务指标在综合评价中占有一席之地。在财务指标中,环保投入指标权重为0.1708,环保拨款、补贴与奖励权重为0.5125,这说明环境信息披露程度评价过程中可以运用货币予以量化处理的指标还不足;而在非财务指标中,排放污染物指标所占权重较大,可见重污染类企业在对排放的污染物进行披露时,很少将其进行量化,更多的仅仅是定性描述排放的污染物种类与超标情况。

五、我国环境信息披露存在的问题

通过对我国京津冀地区重污染类行业上市公司2012年与2013年环境信息披露现状进行统计分析,及对其披露程度的综合评价,发现目前我国的环境信息披露机制仍不完善,具体表现为环境信息披露方式不规范,披露内容不全面。

(一)环境信息披露方式不规范

上述研究表明,上市公司社会责任报告和年报中连续两年的环境信息披露比例分别为35.48%和70.97%。由此可见,京津冀地区重污染类行业上市公司的环境信息披露的持续性仍不容乐观,环境信息披露比例有待提高。一方面,由于我国法律制度还未完善,目前还没有一种占绝对优势的披露方式形成。当前,由于财务会计上的历史成本假设,将导致其更注重表内以历史成本计量的货币化信息,而对无法或难以以历史成本计量但对使用者相关的环境信息进行披露比较困难。另一方面,我国对环境信息的披露以文字说明为主,方式比较单一,缺乏环境技术和货币指标的表格和图示等。

(二)环境信息披露内容不全面

我国环境信息披露内容以定性披露为主,统计分析出京津冀地区两年内对环保政策方针披露比例分别达45.16%和46.77%,对环境投入、环保补贴、拨款与奖励的披露比例均达50%。第一,研究表明我国环境信息定性披露仅局限于环保政策方针方面,而对定量化的环境投入、环保绩效等方面的披露少之又少,这在一定程度上对财务报告在评价公司环境影响和环境绩效方面的有效性有所降低。第二,京津冀地区污染类行业上市公司为保持企业良好形象,维护企业眼前利益,节约披露成本,通常对因环境问题而给企业带来的负面经济事项避而不谈,这将不利于信息使用者对上市公司进行全面了解和预测。

六、我国环境信息披露的改进

为了进一步改善我国环境信息披露现状,提高环境信息披露质量,本文针对研究中所发现的问题,提出如下建议:

(一)完善环境信息披露体制

国家应健全环境信息披露体制,完善环境信息披露体系,以法律形式明确规定企业的社会责任,加快企业环境会计准则的制定,规范企业环境信息披露方式,并加大中国证监会和相关环保部门对环境信息披露的监管力度,形成高效统一的环境信息披露机制。同时,行政机关应强制要求企业尤其是重污染行业企业披露环境信息,并对其所披露的环境信息进行严格评估和审核,确保环境信息真实、客观、有效。在制定具体政策时,各地政府要从其实际情况出发,例如,京津冀地区作为雾霾重地,应加强空气质量的监测,为不同类重污染行业企业分别制定不同的排污标准,在环境信息披露方面注重污染气体的定量披露。

(二)落实奖惩政策

政府应出台环境信息披露的激励与惩罚政策,鼓励企业披露环境信息,并对环境信息披露充分的企业给予奖励,比如,政府可专门针对环境信息披露及时完整、报告可读性强的企业颁发荣誉称号或发放奖金;同时,对环境信息披露缺失的企业施以处罚,对不积极披露环境信息或披露内容不详尽的企业施加一定的压力,在中国企业社会责任网站上公布企业名称、提出批评或直接处以罚款,借以引起企业管理者对环境信息披露的重视。

(三)规范环境信息披露方式和内容

目前,企业环境信息的披露模式参差不齐,信息相关性较低。因此,为提高环境信息披露的专业性、可读性、有效性,必须统一环境信息披露方式,规范环境信息披露内容。在披露内容方面,应着重披露以污染物的排放方式、排放浓度及排放量、环境污染治理的绩效指标为首的定量信息。此外,无论环境信息的披露会对企业产生有利或不利影响,企业都应对其据实披露。

(四)增强企业环保意识和披露意愿

增强企业的环保意识及披露意愿,变被动披露为主动披露也是有效解决环境信息披露的关键之一。只有企业深刻意识到环境治理与保护的重要性,并自愿公布企业环境信息,环境信息披露才会变得简单易行。因此,政府需要充分借助新闻媒体的力量,加大环境保护宣传力度,曝光企业的排污事件,使企业认识到保护环境不仅是一种社会责任,也与企业自身的可持续发展密不可分,从而激发企业披露环境信息的意愿。Z

参考文献:

[1]环境保护部发布2014年重点区域和74个城市空气质量状况(EB/OL). http://www.mep.gov.cn/gkml/hbb/qt/201502/t20150202_295333.htm.2015.

[2]曹键,陈珺. 环境责任视角下环境会计信息披露的研究[C].中国会计学会2013年学术年会论文集,2013.

[3]葛家澍,李若山.90年代会计理论的一个新思潮——绿色会计理论[J].会计研究,1992,(5).

[4]李文新,刘菊.环境信息披露质量与企业价值的相关性研究——来自沪市A股重污染行业的经验数据[J].商业会计,2015,(12).