1~10月两酸与单项维生素行情分析

2016-02-17蒋晓楠马桂燕中粮北京饲料科技有限公司

文|蒋晓楠 马桂燕[中粮(北京)饲料科技有限公司]

1~10月两酸与单项维生素行情分析

文|蒋晓楠 马桂燕[中粮(北京)饲料科技有限公司]

一、蛋氨酸

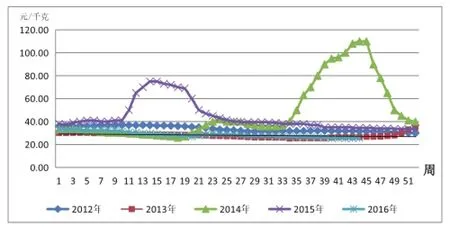

2016年1~10月国内蛋氨酸市场始终处于弱势振荡态势,究其主要原因是国内蛋氨酸供大于求的局面造成的。图1反映出2016年1~10月国内固体蛋氨酸价格,基本在25.5~31.5元/千克区间弱势盘整。

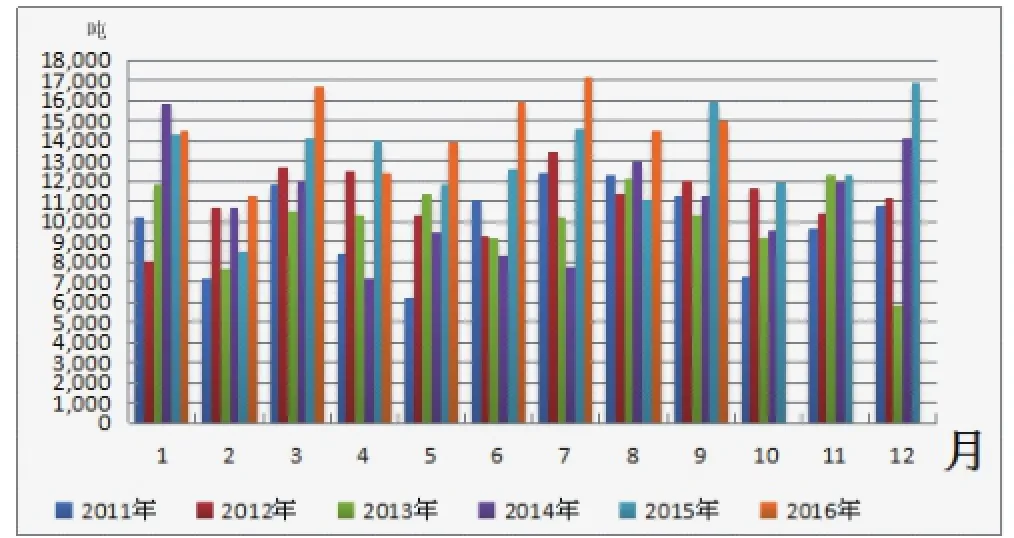

据海关最新统计数据显示,2016年9月我国共出口蛋氨酸1837吨,环比减少147吨;进口蛋氨酸14987吨,环比增加533吨或增长3.7%;同比减少947吨或下降5.9%。2016年1~9月我国累计进口蛋氨酸13.1万吨,同比增加1.4万吨,增长12.5%。海关数据反映出2016年以来国内蛋氨酸的进口总量逐步增加,国内蛋氨酸整体供应较为充足(图2)。而2016年以来,国内生猪存栏量、家禽整体存栏量较往年偏低,国内饲料消费形势整体欠佳,因此,从需求上也难以对蛋氨酸起到明显的提振作用。

◎图1 2012——2016年国内固体蛋氨酸周价格趋势图

◎图2 2011——2016年国内固体蛋氨酸月度进口总量对比图

2015年之前,我国蛋氨酸的主要供应商为德固赛、安迪苏和住友;2015年一季度后期,希杰马来西亚蛋氨酸货源开始出口至中国境内,使得国内蛋氨酸的供应渠道有所增加,同时也使得国内蛋氨酸原本供大于求的局面更加严峻。和2014年相比,德固赛、住友出口到中国的蛋氨酸总量虽有增加,但所占的市场份额却有所缩减,而安迪苏的市场份额有所增加;另外,2016年1~9月希杰马来西亚工厂出口到中国的蛋氨酸总量高达1.9万吨,占中国1~9月进口蛋氨酸总量的15%,呈现逐步递增的趋势。

2016年四季度,蛋氨酸市场依旧面临着供大于求的局面,但鉴于当前国内蛋氨酸价格已经处于历史低点,建议饲料厂可在价格相对低点做批量补库;另外,由于国内蛋氨酸市场主要依赖于进口,因此,国外生产厂家的生产动向和销售策略会直接影响蛋氨酸的市场行情,业内应重点关注。

二、赖氨酸

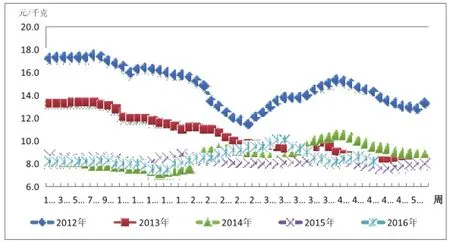

2016年第一季度,我国赖氨酸市场整体在供大于求的压力下弱势运行,98.5%的赖氨酸价格始终在7.5~8.3元/千克弱势振荡;4月伊始,赖氨酸主要生产厂家开始通过限量出货、提高出厂价的策略,刺激赖氨酸市场,赖氨酸价格触底反弹,截至6月底,国内大部分地区98.5%的赖氨酸市场报价均在9元/千克左右,较2015年同期上涨7%。进入三季度,随着新玉米的上市,赖氨酸的原料——玉米价格进入低谷,多数地区的玉米收购价低于1400元/吨;低廉的玉米价格直接拖垮了赖氨酸市场。由于国内玉米市场供应压力凸显,业内极其看空赖氨酸市场,而主流赖氨酸生产厂家一再调低赖氨酸出厂价的做法,也使得赖氨酸市场“雪上加霜”。

截至9月底,国内大部分地区98.5%赖氨酸报价集中在7.9~8.2元/千克,较8月底下调了1.5~2.0元/千克(图3),下降幅度高达21%。国庆节后,我国赖氨酸厂家报价先抑后扬,且挺价意味渐浓,市场价格也经历了一轮快速下跌后转为企稳之行情。另外,10月我国新玉米上市量总体偏慢,关内外产区间隔降雨阻碍玉米上市速度,此外,华北当地周边粮源农民较为惜售。而新粮上市速度放缓,短期赖氨酸市场成本面利空影响也将有所减弱,不过总体来看,后期随着新玉米批量上市速度加快,对赖氨酸市场的利空影响也将随着时间推移逐步放大。因此,长期来看,赖氨酸市场依旧不容乐观。

另外,海关数据显示,2016年1~9月,我国累计出口赖氨酸与赖氨酸酯及盐累计25.68万吨,同比增加5.38万吨,增长26.49%;而2016年1~9月我国出口至亚洲总量为6.08万吨,同比增长23.08%,占出口总量的24%。总体来看,2016年1~9月我国赖氨酸出口形势持续趋好,出口总量同比增长近20%;同时,从出口目的国看,今年我国出口至亚洲地区国家数量“激增”,9月较去年同期增幅几乎达到一倍,这主要和东南亚地区生猪养殖业的高速发展有直接关系。

由于新季玉米上市带来的供应压力上升,赖氨酸价格难以从成本面上得到有效提振;加上三季度后期、四季度初期赖氨酸厂家为了销量,竞价销售,使得赖氨酸市场阴霾难摆;不过四季度通常是我国畜禽料需求的旺季,家禽、生猪养殖基本情况对赖氨酸市场的影响也不容忽视,业内应重点关注。

◎图3 2012——2016年国内98.5%赖氨酸市场价格趋势图

三、单项维生素

1.整体行情走势:据海关最新统计数据显示,2016年9月我国主要维生素(不含胆碱)出口量为1.37万吨,环比下降20.49%;同比增加11.19%,2016年1~9月我国累计出口维生素17.3万吨,累计同比增10.05%。另外,2016年1~10月,我国维生素出口量较往年同期有较大幅度的增长,加上国内环保政策对多数B族维生素生产企业提出了更高的要求,令生产企业的成本有所上升,在货源较紧张、生产成本逐步上升的带动下,国内单项维生素前三季度表现出了强劲的上涨势头。

2.维生素A:2016年1~6月,国内外生产企业如新和成、巴斯夫、帝斯曼,均不止一次地逐步提高维生素A的市场指导价,使得维生素A的价格不断上涨,导致多数维生素预混合饲料生产企业的成本也是水涨船高。截至6月底,国内维生素A的市场价已经高达310元/千克,由于该价格已经涨至近10年来的最高点,批量采购都较为谨慎,因此整个三季度维生素A基本处于高位振荡态势;10月巴斯夫德国路德维希港的厂区北部发生爆炸,出于安全考虑,巴斯夫还关闭了爆炸点附近的14个设施,包括两个蒸汽裂解装置。

受巴斯夫厂区爆炸消息的影响,国内多数贸易商开始将维生素A的报价提高3~5元/千克,使得国内维生素A的成交积极性大幅提升;紧接着德国时间10月19日晚间巴斯夫官方公告表示,经过紧张的评估和沟通,BASF路德维希港厂区的两套蒸汽裂解装置不久就会重启,同时也表示德维希港厂区的火灾事件对维生素E和A市场供应不会产生影响,所有动物营养产品生产单元的生产情况一切正常;另外,巴斯夫计划新投产的维生素A项目(产能1500吨,280万单位)也不会受到爆炸事故的影响。不过,鉴于国内维生素市场容易受炒作性因素影响而上涨,故下游终端仍应保持库存方为上策。

3.维生素E:2016年以来,国内维生素E的价格,在主流生产厂家的不断挺价策略下逐步走高;尤其是二季度伊始,新和成意外将维生素E出厂价格调整至72元/千克,市场关注度明显提升,价格开始逐步上涨;三季度随着多数维生素生产厂家传统的停产检修临近,维生素E市场货紧价坚的局面愈发明显,而7、8月厂家传统的停产检修行为,也使得贸易商和终端饲料厂在8月中旬开始批量备货,给维生素E市场带来有效提振。截至10月底,欧洲市场维生素E报价也基本呈现强势稳定态势,市场报价在7.85~8.50欧元/千克;而国内维生素E市场价格主要集中在80~85元/千克。

4.B族维生素:在国内环保政策对企业的要求越来越严格的大背景下,B族维生素生产成本将会较以往有明显的增加,厂家势必会将成本压力转嫁到下游企业中。2016年1~10月,国内大部分B族维生素价格如VB2、VB6、K3、泛酸钙等产品,均表现了强势上涨的态势。2016年以来,B族维生素的众多厂家在提价、限量出货等销售策略上配合默契,也是整个B族维生素行情强势上涨的重要影响因素。

因此,预计四季度B族维生素市场依旧处于强势态势,业内应重点关注维生素K3、泛酸钙、维生素B2厂家的出货策略和出货量对市场价格的影响(备注:以上预测是在国内畜禽养殖业健康发展的大背景下所做的预测,一些畜禽养殖疫情等突发事件不在此预测之内,仅供参考)。