异常值数据挖掘与联网审计的策略研究

2016-02-10林克明

林克明

(三明职业技术学院 经济管理学院,福建 三明 365000)

异常值数据挖掘与联网审计的策略研究

林克明

(三明职业技术学院 经济管理学院,福建 三明 365000)

随着国家信息技术的飞速发展,审计人员如何快速从海量数据中获取审计信息是一个大挑战.将异常值数据挖掘技术引入到联网审计应用中,针对相应的数据特性,进行判断、检测和挖掘,从而发现有价值的审计数据信息,有利于帮助审计人员及时发现异常的信息,快速确定审计重点,提高审计效率.

异常值数据挖掘;联网审计;策略研究

自2001年来,随着国家审计系统“金审工程”的逐步推广,需要构建“预算追踪+联网稽查”的审计系统新模式[1].审计人员在计算机技术和网络技术应用过程中,就各种海量数据如何进行数据采集、数据转换、数据整理、数据检测和数据分析,采用了人机结合的计算机审计模式,即“联网审计”模式,它是审计人员运用网络数据的扩展性、共享性、简便性和开放性等特点,对被审计单位的相关信息进行数据挖掘,进而对被审计单位的财政、财务收支,经营管理活动及其相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督.这一“联网审计”新模式的提出,使得数据挖掘技术被很多研究人员看作是非常重要的一把“金钥匙”[2],以在网络审计方面启发出更多新的作法、思路.

目前,数据挖掘技术在如下几个方面的应用非常广泛:一是社保;二是医疗;三是金融;四是海关,等等,并且联网审计为数据挖掘提供了各种平台支撑、必要的技术条件.因此,本文主要研究的是在审计局与被审计部门保持良好网络连接的情况下,通过合理调查A市审计局的联网审计实际情况,科学构建以异常值数据挖掘技术为基础的联网审计系统,以实现数据共享,从而有效实现异常值数据挖掘技术、联网审计的有机结合.同时,对联网审计采集的原始数据进行初步数据处理,并将在数据挖掘的数据仓库中将其保存,可以通过数据挖掘软件将相关数据导入,以异常值数据方式对数据仓库中的各种数据进行可行性挖掘、分析、处理等,从中提取隐含在审计数据中“异常的”、“有噪声”的信息,进而将挖掘出的“异常的”、“有噪声”的信息用于审计过程中,确定审计重点、提供决策支持等方面[3].

1 基本理论阐述

异常值数据挖掘是数据挖掘实施的一种方法,是指不同领域的研究者汇聚在一起,利用现代统计、决策理论、数据库管理和计算机等多学科知识来发现一些偏离非常明显的其他数据,或者是与单位数据一般常理与条件等不相符的数据,也或者是与当前已有的其他数据存在冲突情况的数据挖掘过程[4].联网审计中的异常值数据一般来源于会计计量不公允、会计信息录入错误、人为故意隐瞒、舞弊造假等.但在一定场合被认为是“异常的”、“有噪音的”等情况的数据,有很大可能性是其数据真实性质的最直接反映,因而其包含的信息与一般数据相比有着更大的价值.

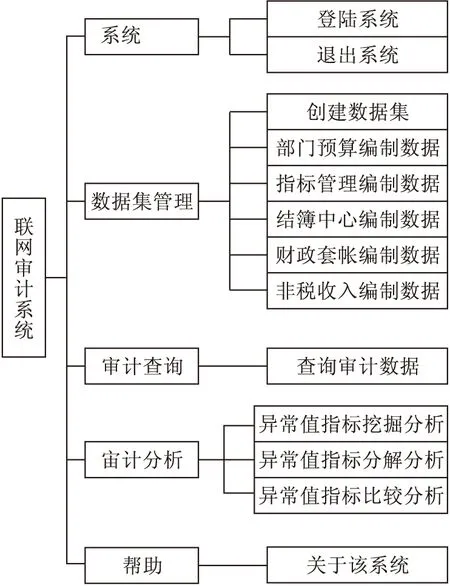

图1 联网审计系统模型结构图

异常值的发现,往往可以使审计人员发现一些隐含在海量数据中相对孤立却又是真实的信息.如在新型农村医疗保险资金审计里,可运用异常值数据挖掘技术进行医疗行为分析,查出违反逻辑的医疗行为,从中锁定不合理使用医疗保险基金问题,可杜绝过度医疗和套取医保基金,减少医保资金的损失浪费.

2 异常值数据挖掘技术与联网审计系统模型构建

我国当前的联网审计还处于非常初级的发展阶段,仍处在日趋完善和逐步推广过程中,后台数据还没有建立共享的网络审计系统.各个试点单位结合自身的特点构建出一套适合自己的系统,但各个单位当前使用的系统模型没有较大的统一性,因此他们的通用性不强[5].

在本文进行的相关研究中,笔者对A市审计局的整体情况进行了实地调查,在审计局联网审计相关工作人员做出一些介绍以后,笔者大概掌握了联网审计的具体工作流程,也了解到了当前A市审计局联网审计工作的基本情况.根据调查和分析所掌握了解到的情况,将A市审计局联网审计系统作为重要基础部分,将系统论作为重要理论基础,在始终坚持联网审计系统合理性、可操作性、多维性、重要性的原则指导下,构建了基于异常值数据挖掘技术的联网审计系统.

联网审计系统开发的业务模块主要包括如下几个功能:一是系统管理;二是数据集管理;三是审计查询;四是异常值数据挖掘分析;五是审计分析;六是审计预警,等等.

以异常值数据挖掘技术为基础支撑的联网审计系统模型结构图,如图1所示.

3 异常值数据挖掘技术在联网审计中的应用策略

在数据挖掘的各种应用中,发现异常值是非常重要的一个功能,也是影响很大的一个关键,以对数据源中和其他数据的对象进行有效发掘.通常情况下,被审计单位的数据源中,时常会出现一些异常值,与审计数据源的其他部分数据相比,它们有一些不同或者是不一致.因此,这些数据通常被看作是可疑性数据,而通过运用异常值来进行检测,可以很快发现这些数据的不同之处.在发现、去除数据源中的异常值以后,数据可以得到有效清理,不但能使数据源的数据质量得到快速提高,还能为审计分析的进一步发展提供更可靠的数据.通常在将异常值识别出来之后,还要对异常值产生的原因进行更深层的分析,才能真正掌握这个数据出现异常的最终原因.同时,掌握这些数据与其他数据存在的不同之处,这些是审计时最关心的问题,也是审计时寻找异常值的真正目的.在某些情况下异常值不全是错误的、有问题的,因此也可能不是审计的重点.所以,在将异常值检测出来之后,还需要与被审计单位的具体情况结合在一起进行分析,才能真正了解到异常值的具体情况.在进行异常值的分析后,很有可能获得一些出乎意料的一些信息.例如:合理分析某销售单位的应收账款记录,得知近3年每个月的应收账款比较平稳,但是,如果在审计当年10月份的应收账款时发现总额增长了4倍,则可以将10月的应收账款看作是一个异常值来分析,而这个异常值产生的最主要原因极大可能是,销售商为了增加当年的销售额而虚构的交易,以在应收账款上进行的挂账处理.

在实际进行联网审计时,首先检测的是被审计单位的各种数据中异常值,然后合理分析检测获得的异常值.如果异常值是正常的,则不用进行审计程序的下一步;如果异常值是异常可疑的,则要进行审计程序的下一步,如实质性分析程序、结果分析程序等.在进行内控测试时,通常会发现一部分异常值数据,很大可能下这些异常值数据能对内控制度存在的一些漏洞进行最真实的反映.因此,通过异常值分析也能对内控进行检测,特别是异常值为一些高额的支出,极大可能会发现一些隐藏的违规行为、侵占公家资产行为等.所以,审计人员可以合理运用异常值分析技术,对一些企事业单位的舞弊、违背规律与规定等的行为进行检测.因为,上述多种行为产生的数据通常是隐藏在大量正常数据下的,数量很少,并且,其形式和一般数据相比,可能表现不一样,从而在合理运用异常值分析方法的情况下,可以使这些异常数据得到快速发掘.例如:分析被审计单位近几年的管理费用数据,如果出现某期间的管理费用存在异常情况,那么审计人员可将其作为审计重点.

4 异常值数据挖掘技术在联网审计中应用的实践案例分析

4.1 背景和思路

4.1.1 案例背景

随着国家政府绩效改革浪潮的兴起,各地审计机关积极推进政府绩效审计,监督行政权力运行,推动建立廉洁高效政府.A市审计局顺应国家政府绩效审计发展趋势,对某公立医院进行“2009—2012年度医务人员是否收受高值耗材采购回扣”的联网审计,很好地提出了“联网+数据式”的、值得探索的审计模式,不但可以使工作效率得到有效提高,还能使审计成效得到快速提升,进而促进审计理念、审计方法等进一步创新.

该审计局在对联网审计分析某公立医院的过程中,审计的主要内容是医院信息系统数据,重点检查医务人员是否收受高值耗材采购回扣情况.如果某公立医院存在有比较隐蔽的违规行为,想要通过传统审计分析方法来审计是很难将其发现的,并且,医院的医疗信息数据非常多,也大大增加审计的难度.所以,需要运用一种快速、有效的审计技术来处理上述问题.

4.1.2 审计思路

审计局拥有着如下几个方面很大的数据:一是医院采购药品;二是医疗器械的数据;三是审计结果数据.因此,集成上述各种数据可以形成挖掘库,并将一些隐含的、不容易被发现的、有着加大用处的信息从挖掘库中挖掘出来,可以为审计实践提供重要指导.

审核医务人员是否收受高值耗材采购回扣的审计思路就是从审查物资耗材采购入库管理是否异常合规入手,分别查看卫生耗材和骨科耗材的中标号是否缺失、是否相同耗材具有同一个中标号、是否存在相同耗材具有不同价格等管理异常的情况,再抽查相关凭证,召集高值耗材供应商代表开会,询问相关事项,从中发现珠丝马迹.

4.2 审计准备

该公立医院所采用的财务软件为亿能达财务软件,审计组需从该医院获取2009-2012年度的财务备份电子数据.因此,要求该公立医院上线传输医院信息管理系统,后台数据采用ORCALE 11g数据库和B/S构架.A市审计局把服务器架设在医院计算机中心,形成审计专网,在AO2011系统“采集转换”功能模板中导入医院财务电子数据,并将采集到的财务软件备份数据”在服务器中还原,随后进行联网审计.

4.3 审计操作步骤

步骤一:还原备份出来的数据库,获取所需要的业务数据表

将备份的业务数据还原到服务器上oracle数据库中,通过pl/sql从oracle中找出所需要的业务数据表,如:物资入库表,该表所存储的数据为所有物资入库的详细信息.

步骤二:查询物资材料明细,生成物资材料明细表(中间表)

用pl/sql连接到oracle,编写sql语句,查询出物资材料入库明细;然后通过sql server 2008的导入功能,从oracle中把物资材料入库明细表导入到sql server 2008数据库中生成物资入库明细表;最后通过AO的业务采集功能从sql server 2008中采集物资入库明细表,在AO中生成物资入库明细表(中间表).

步骤三:异常值分析比对得出结果

用AO的数据分析功能模块,编写SQL语句,查询物资入库明细表(中间表)中是否存在问题.

如:针对同种骨科耗材入库的单价不一的异常挖掘.

编写SQL语句为:

select distinct a.入库时间,a.类别名称,a.规格,a.经销商名称,a.物资名称,

a.中标号,a.入库单价,a.入库数量,a.入库金额

from物资入库明细 a join 物资入库明细 b

on a.物资名称=b.物资名称 and isnull(a.中标号,0)=isnull(b.中标号,0) and

a.类别名称=b.类别名称

where a.类别名称 like ‘%骨科材料%’ and a.入库单价<>b.入库单价

order by a.类别名称,a.物资名称,a.入库单价

结果为:

步骤四:异常值数据挖掘技术结果的解释及应用

通过异常值数据挖掘,进而找出该医院不符合逻辑的异常采购行为,从中锁定不合理采购的问题.根据上述对高值耗材采购入库业务数据比对和抽查相关账本凭证,很快发现该医院采购、入库环节中存在异常:一是由于中标号填写不完整,入库品种、规格填写不规范,造成同品种、同规格、同中标号却有不同的购入价格;二是在处方单上只有品名及金额,未写明规格及中标号,处方单与入库单、发票上的品种、规格无法核对,有意高套中标价;三是供应商所提供的发票、销售清单和作业单上无主刀医生签字;四是由消耗科室自行采购和验收,无其他部门进行监督,入出库手续全部后补;五是高值耗材销售与成本结算不同步,部分高值耗材采购销售两年后才办理入库成本结转等问题.

综上异常问题分析,该医院对高值耗材采购管理失控,监督制度不完善,有关人员存在涉嫌采购收受回扣的问题.审计组立即将上述情况与该医院主要领导及纪检组长反映,引起该院领导班子的高度重视,在审计组的督促下召开高值耗材自查自纠清退回扣款动员会议,相关医务人员已清退高值耗材采购回扣款120.39万元,于2013年8月19日前缴入该院廉政账户.

5 结语

在信息技术不断推广的新形势下,联网审计属于一种新产生的审计模式,而其各个领域中的应用探索主要包括如下几个方面:一是海关联网审计;二是金融联网审计;三是财政联网审计,等等.但是,联网审计的发展还不够成熟,并没有一个比较完整的系统,并且,当前已有的审计技术、审计手段等也无法很好满足联网审计的发展需求.因此,想要推动联网审计更快、更好的发展,必须对信息化背景下的审计技术、审计手段的进一步发展给予高度重视.由于异常值数据挖掘是现代大数据下审计技术发展起来的先进技术,利用该技术可以帮助审计人员在极短时间内从海量数据库中提取隐含的、未知的和潜在的有用审计信息,从而实现审计工作的数字化、智能化、网络化,并能够很大程度上减少审计的盲目性,降低审计风险和提高审计效率.

[1] 柯芳.基于数据挖掘技术的联网审计研究[D].杭州:杭州电子科技大学硕士学位论文,2009.

[2] 周喜,曾丽.孤立点数据挖掘技术在审计信息化中的应用研究[J].南华大学学报,2011(10):92-95.

[3] 陈大峰.基于离群数据挖掘的计算机审计[J].南京审计学院学报,2009(4):29-33.

[4] 荆霞.基于数据挖掘的审计数据分析[J].中国管理信息化,2011(9):22-26.

[5] 陈丹萍.数据挖掘技术在现代审计中的运用研究[J].南京审计学院学报,2009(4):35-39.

[责任编辑 王新奇]

Research on the Strategy of Data Mining andNetwork Audit of Abnormal Value

LIN Ke-ming

(School of Economics and Management, Sanming Vocational Technical College, Sanming 365000, China)

with the rapid development of information technology in our country, how to get the audit information from the mass data is a big challenge for the auditors. In this paper, the anomaly data mining technology is introduced into the network audit application. According to the relevant data characteristics, it can be used to judge, detect and mining, so as to find valuable audit data information. It is useful to help audit personnel to find abnormal information, and quickly determine the audit points and improve the audit efficiency.

anomaly data mining; network audit; strategy research

1008-5564(2016)05-0007-05

2016-03-08

2015年度福建省教育厅A类社会科学研究项目:“异常值数据挖掘与联网审计的策略研究”(JAS151088);2015年度福建省审计厅审计科研招标立项课题:“基于异常值数据挖掘技术在联网审计中的应用研究”(MSK1504)阶段性研究成果

林克明(1974—),男,福建三明人,三明职业技术学院经济管理学院副教授,管理学硕士,高级会计师,主要从事公司治理、企业内控、财务管理等研究.

TP311.13;F239.65

A