旅客列车食品经营市场规模分析

2016-02-10梅敏烽阮志刚王东黎周新军

梅敏烽,阮志刚,王东黎,周新军

(中国铁道科学研究院节能环保劳卫研究所,北京 100081)

旅客列车食品经营市场规模分析

梅敏烽,阮志刚,王东黎,周新军

(中国铁道科学研究院节能环保劳卫研究所,北京 100081)

近几年来,铁路运输企业在体制上发生了重大改革。为适应这一重大变化以及铁路建设高速发展的新形势,旅客列车食品经营模式也在不断进行调整和完善。如何在保证食品安全的前提下,更好地服务旅客,盘活铁路站车资源,充分挖掘其食品经营的活力和潜力,有必要调研铁路食品经营市场实际规模。通过调查7个代表性铁路局既有线普通列车与动车组(含高铁)近三年食品经营市场经营收入及变化趋势,结合铁路局及全路全年客运量数据,推算及预测出全路既有线普通列车与动车组(含高铁)旅客列车食品经营市场规模。

旅客列车;动车组;餐车;食品经营;市场分析

随着铁路建设的高速发展,国内“四纵四横”高铁网络布局逐渐形成,越来越多的高铁、动车陆续开通。相对普通列车,高铁、动车组列车的装备及服务得到了极大改善,带动了食品经营市场的快速发展。铁路食品经营规模调研内容主要包括:铁路食品经营部门基本情况(既有线、高铁动车、车站),食品经营活动范围及经营收入(既有线普通列车、高铁动车),铁路大宗食品供应种类及用量(含高铁、动车与既有线普通列车)。调研范围为以下7个代表性铁路局:上海局、武汉局、济南局、郑州局、沈阳局、西安局、广铁集团。通过对调研铁路局餐饮收入情况的分析,可以大致推算出全路的餐饮业收入情况。为了便于比较两种不同餐饮模式,将列车餐车食品经营分为既有线普通列车餐饮收入和高铁及动车餐饮收入两大部分。

本研究调研了2011年至2013年部分铁路局列车餐饮的销售额数据以及部分盈亏数据。由于盈亏数据不全,加之影响因素比较多,难以进行客观分析,这里只针对销售额数据进行分析,并进而推算目前铁路食品经营市场规模。

1 普通列车食品经营市场规模

1.1 年度销售额走势

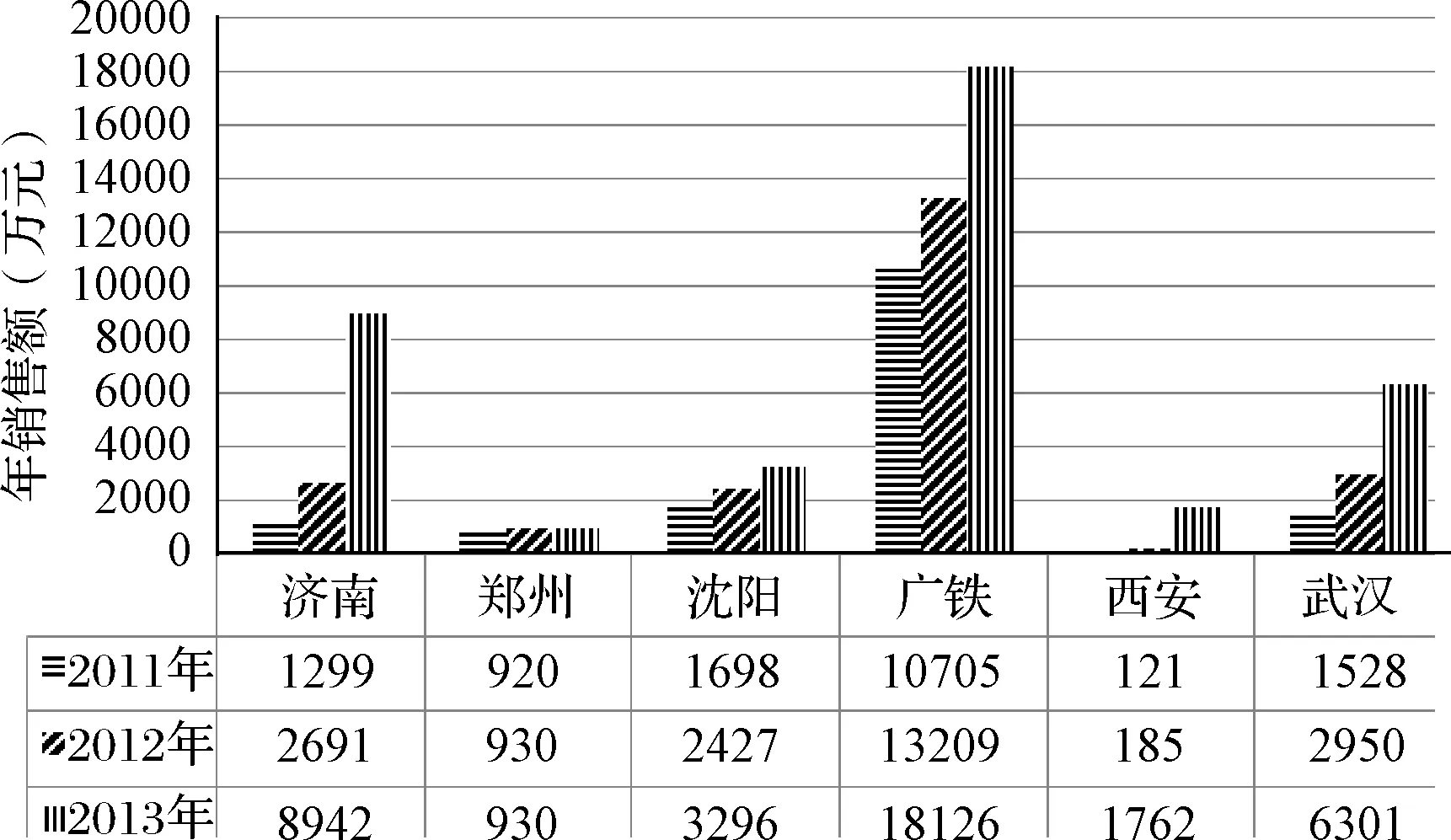

对部分铁路局三年既有线普通列车餐车销售额汇总绘制成走势图1,可更直观地看出各路局销售额的走势:济南铁路局、郑州铁路局、沈阳铁路局、西安铁路局以及上海局呈上升趋势,沈阳铁路局2012年环比增长率最高达到21.6%,武汉铁路局前两年呈上升趋势,后一年呈下降趋势,其中广铁集团呈现比较明显的下降趋势,2013年比2012年下降了19.6%。

图1 部分铁路局既有线普通列车年销售额走势图

进一步分析可以发现,既有线普通列车餐车销售收入受动车组开行增多的影响,在所有上升趋势的铁路局中,实际上升的幅度在减少,即销售的边际收益在减少。比较而言,上海铁路局增长减缓的速度比较快,沈阳铁路局增长减缓速度要慢一些,但整体而言7个铁路局2012年环比增长率为10.2%,而2013年环比增长率降为2.8%。

1.2 全路既有线普通列车销售额推算

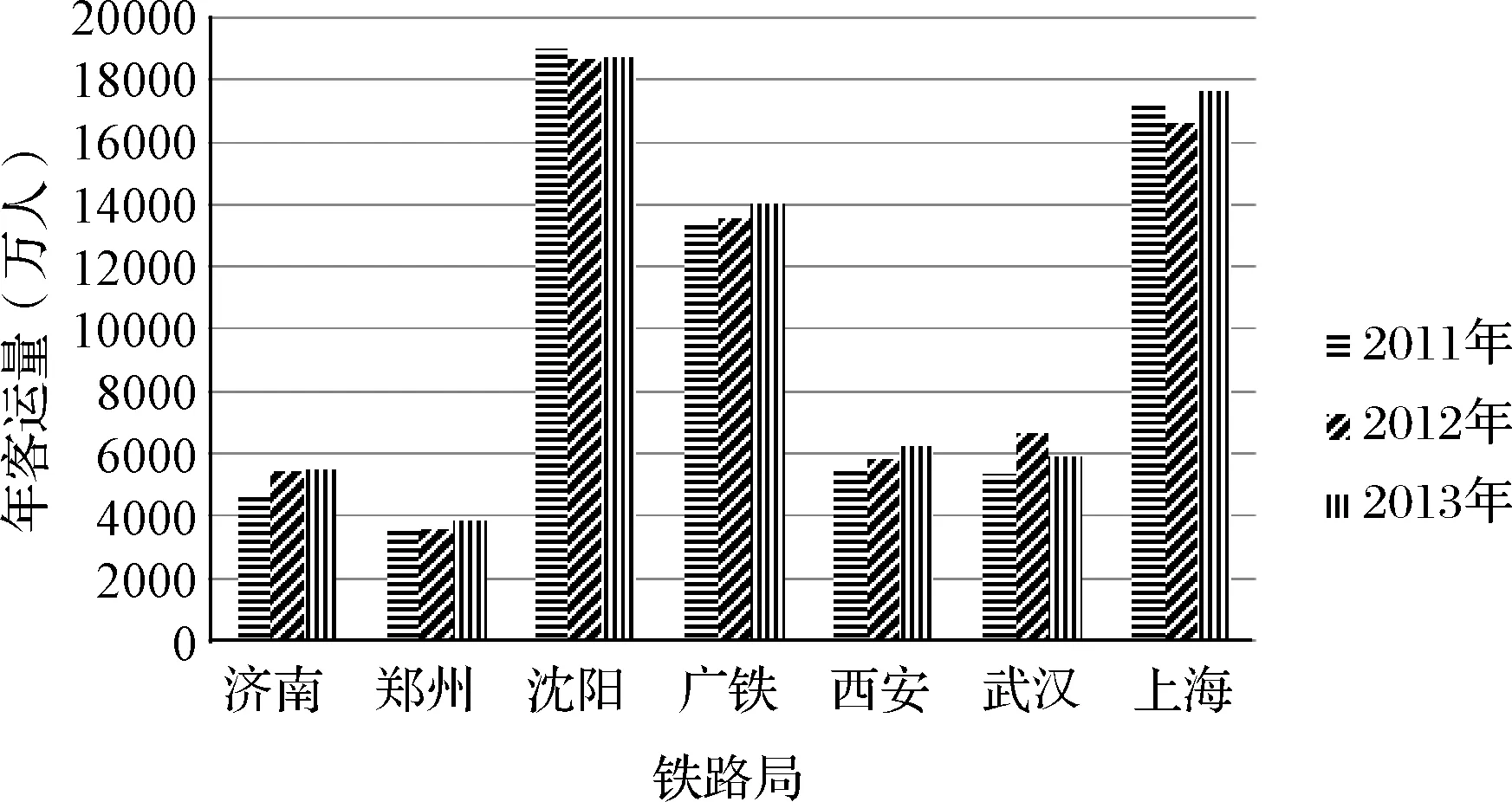

如果按照2011年7个铁路局既有线日均发送既有线普通列车962.5对来计算,那么平均每对列车年食品销售收入为71.5万。若按列车客运量来推算全路既有线普通列车餐车销售收入,则2011—2013年全路既有线普通列车餐车全年销售收入分别为10.8亿元、11.3亿元、17.9亿元。既有线普通列车全年客运量总体呈现增长趋势,个别路局呈现负增长。理论上日开行对数越多客流量越大,但实际上沈阳局日开行列车对数低于上海局和广铁集团,但其近三年的全年客运量却高于上海局和广铁集团(详见图2)。因此,旅客列车全年客运量相对日列车开行对数(列)更能间接代表列车食品经营销售额,并且年客运量与年销售额之间存在正相关关系。

图2 部分铁路局既有线普通列车全年客运量走势图

如果按照2011年7个铁路局既有线普通列车餐车全年销售收入68 775.24万元,全年客运量为100 379.30万人,7个局全年销售收入与全年客运量之比为1∶1.46,即相当于每3个旅客为既有线普通列车餐车贡献了2元收入。若按餐车平均每份盒饭为20元计算则为每30个旅客消费所产生,间接得出既有线普通列车旅客餐车的就餐率为1/30,即为3.3%。

2 高铁及动车组食品经营市场规模

2.1 年度销售额走势

对部分铁路局2011年至2013年动车(含高铁)销售收入进行的汇总见图3。从销售走势绝对量来看,广铁集团量最大,其次是济南铁路局,西安铁路局量最少。2012年环比增长率最高的为济南铁路局,达到了107.2%,其次为武汉铁路局。6个铁路局平均增长37.6%。2013年增长最高的为西安铁路局,达到了853.7%,其次为武汉铁路局,增长率为113.6%。6家铁路局平均增长75.8%。各铁路局差别的原因主要由于开行动车数量和客流量的差异。有的铁路局销售收入过快增长主要是由于动车数量剧增的原因。

图3 部分铁路局动车(含高铁)年销售额走势图

2.2 全路高铁动车销售额推算

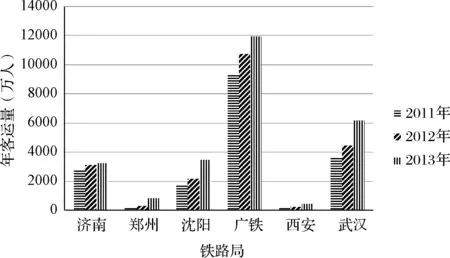

如果按照2011年6个铁路局日均发送动车520对来计算,那么平均每对动车年食品销售收入为31.3万元。若按图4各铁路局动车客运量来推算全路动车餐车销售收入,则2011—2013年全路动车餐车全年销售收入分别为3.97亿元、5.47亿元、9.73亿元。

图4 部分铁路局高铁动车全年客运量走势图

如果按照2011年6个铁路局动车餐车全年销售收入16 270.65万元,全年客运量为17 641.8万人,6局日全年销售收入与全年客运量之比为1∶1.08,即相当于每1个旅客为动车餐车贡献了1元收入。若按餐车平均每份盒饭为25元计算则为每25个旅客消费所产生,间接得出动车旅客餐车的就餐率为1/25,即为4%,略高于既有线普通列车餐车。

3 全路旅客列车食品经营市场规模推算

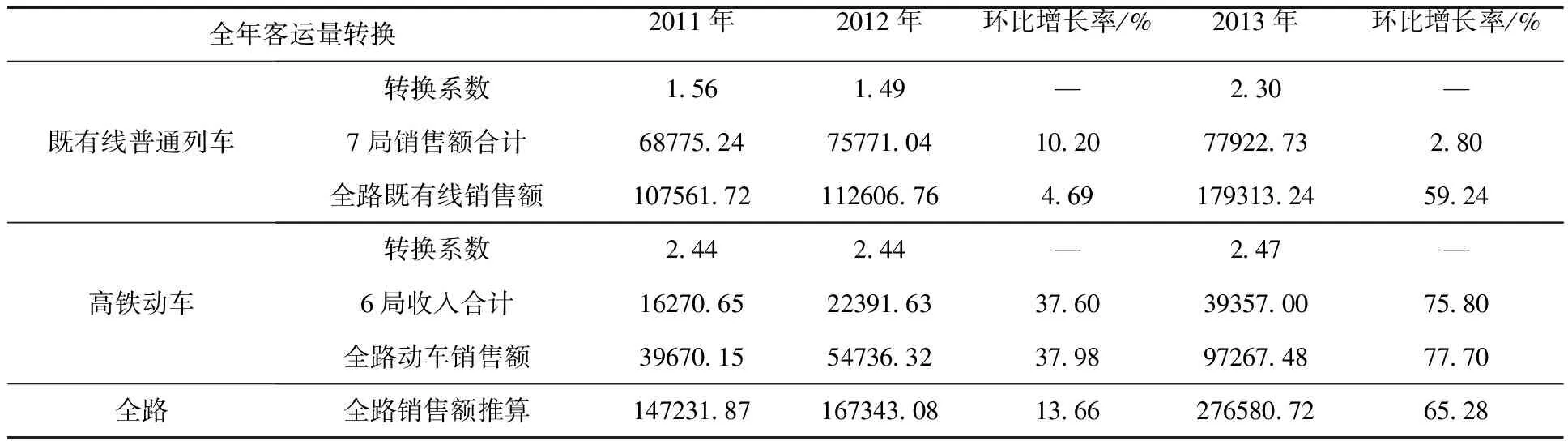

从前文图表可以看出,动车与普通列车食品销售总额呈现逐年增长的趋势,但增长的幅度存在着较大差异。动车销售额呈现快速增长势头,而普通列车销售额出现缓慢增长趋势,个别呈现下降走势,由此趋势推测未来全路旅客列车食品经营增量部分主要靠动车(含高铁)食品销售来拉动。若按列车全年客运量来推算2013年全路餐车食品经营规模27.7亿元,详见表1。

表1 全路餐车食品经营市场规模推算(万元)

全年客运量转换2011年2012年环比增长率/%2013年环比增长率/%既有线普通列车转换系数1 561 49—2 30—7局销售额合计68775 2475771 0410 2077922 732 80全路既有线销售额107561 72112606 764 69179313 2459 24高铁动车转换系数2 442 44—2 47—6局收入合计16270 6522391 6337 6039357 0075 80全路动车销售额39670 1554736 3237 9897267 4877 70全路全路销售额推算147231 87167343 0813 66276580 7265 28

4 结论与建议

本研究是根据所调查铁路局旅客列车食品经营销售额结合客运量推算全路食品经营规模,由于个别路局数据提供不全,因而全路旅客列车食品经营实际规模要大于本文的推算值。既有线普通列车和动车(含高铁)餐车食品经营收入均保持增长,动车增长率更高,但目前既有线普通列车餐车经营依然是全路餐车收入的主要来源。若按全路旅客列车食品销售额年平均环比增长率39.5%计算,以2011年销售额为基数,预测2020年全路旅客列车食品经营市场规模将达到284.3亿元。

根据客运量与销售额间接得出列车旅客就餐率较低,可能与餐车成本和物价上涨等因素有关[1],基于既有线普通列车餐车经营额占比逐年有所下降,但仍达到64.83%,现行普通列车餐车的供餐模式难以适应发展的需要[2]。建议转变既有线普通列车餐车的经营模式,逐步向主要提供冷链盒饭过渡,可参照动车食品经营模式逐步试点并推广适合路局配餐特点的食品经营模式。

[1] 王东黎, 阮志刚, 梅敏烽,等.旅客列车餐车经营现状及发展方向探讨[J].铁路节能环保与安全卫生, 2014, 4(6): 282-284.

[2] 周捷.浅谈铁路站车快餐配送食品的安全管理与发展策略[J].铁路节能环保与安全卫生, 2014, 4(3): 128-131.

2016-01-07;

2016-02-03

铁道部科技研究开发计划课题《铁路食品经营与安全策略研究》(编号:2013F012)。

梅敏烽(1980-),男,江西高安人,硕士,副研究员,主要从事铁路卫生研究及职业病危害评价工作。

2095-1671(2016)01-0038-03

R128+<.1; R154 class="emphasis_bold">.1; R154 文献标志码:B.1; R154

B