企业社会责任视角下的财务绩效研究

2016-02-08高全臻

高全臻

企业社会责任视角下的财务绩效研究

高全臻

本文在利益相关者理论框架下,选取适当的指标测量企业的社会责任履行情况、评价企业财务绩效,同时,设置其他影响财务绩效的因素作为研究的控制变量;选取我国沪深两市A股上市公司2008-2012 年5年的面板数据,通过建立个体固定效应面板数据模型,对模型进行描述性统计分析、回归分析与稳健性检验,得出结论:对大多数利益相关者的社会责任能提升企业财务绩效,但企业社会责任对财务绩效的积极影响具有一定的滞后性和长期性。同时,根据研究过程中发现的问题和研究结论,为企业社会责任战略的制定提出了意见和建议。

企业社会责任 财务绩效 利益相关者理论

一、文献综述

(一)国外文献综述

Wood和 Cochran(1984) 以 1970-1974年、1975-1979年两大阶段若干个行业的39家企业为样本,分别以特别声望指数和销售利润率、总资产报酬率和超额价值来衡量企业社会绩效和财务绩效,研究结果表明,企业社会责任能显著提高企业财务绩效,二者之间显著正相关。Stanwick P A和Stanwick S D(1998)利用多元回归分析方法对115户企业1987-1992年的情况进行分析,用有毒废弃物排放量报告衡量环境责任,用财富名誉调查衡量企业社会责任,以销售利润衡量企业财务绩效,研究结果表明,企业社会绩效能提高财务绩效。Torugsa和O’Donohue(2012)从澳大利亚制造业的机械设备板块选取171家中小企业的定量数据作为样本,研究表明,积极的企业社会责任有利于公司财务绩效的改善。因此,企业应充分利用自身资源主动承担社会责任,以取得财务上的成功。Lu W M,Wang W K和Lee H L(2013)对美国半导体企业2004-2008年的样本数据进行动态数据包络分析和面板数据回归分析。研究发现,企业在社会责任方面的投资对其财务绩效有积极影响。同时,与人权、员工关系和环境保护有关的企业社会责任对财务绩效的积极影响尤为显著。

Fauzi H(2009)基于稀缺资源和良好管理理论,用总资产报酬率和净资产报酬率衡量企业财务绩效,借鉴Mahoney和Robert(2007)的七维度衡量企业社会责任,以企业规模、财务杠杆及行业类型为控制变量,研究表明,企业社会责任与财务绩效不存在相关关系。Freeman和 Jaggy(1982)、Ingram和Fraiziner(1983)的研究表明,企业社会责任行为会造成成本增加,牺牲企业有限的资源,使其在市场竞争中处于劣势,因此企业社会责任会弱化企业财务绩效。Margolis和Walsh(2003)在研究中总结了把企业社会责任作为自变量的109项研究,其中,有54项显示两者之间是正相关关系,只有7项研究认为二者是负向关系,另有48项是混合或不显著关系。

本文对相关文献进行研究与综述,发现国外学者的研究中,认为企业社会责任与财务绩效正相关的结论占据主导地位。

(二)国内文献综述

沈洪涛(2005)以1997-2003年沪深两市非金融业A股上市公司作为研究对象,以各利益相关者赋权重之后的综合指标衡量企业社会责任,以股票收益率、总资产报酬率、销售增长率等指标衡量企业财务绩效,研究结果表明,企业社会责任对会计指标和市场收益指标衡量的财务绩效都具有显著的积极影响,但与市场收益指标之间的相关性比会计指标强。李正(2006)以上交所2003年521家上市公司为样本,把行业因素、公司规模、资产负债比率、盈利能力、股权结构作为控制变量,把Tobin Q作为因变量进行研究,发现企业承担社会责任的当期企业价值较低,但从长期来看,社会责任的履行并没有引起企业价值的降低。孔玉生、李菊(2010)以121家沪市A股制造业上市公司2006-2008年的数据为样本,从股东、供应商、员工、政府、债权人、顾客六方面选取指标衡量企业社会责任,以总资产收益率、托宾Q值衡量财务绩效,研究发现,企业社会责任与财务绩效具有显著的正相关关系。张兰霞、袁栋楠(2011)以我国2003-2008年沪深两市的1000家上市公司的相关数据为样本,基于利益相关者理论进行研究,结果表明当期及前期的社会责任履行情况明显影响当期的财务绩效,但这种影响因企业所处行业和规模的不同而有所差异。王聪(2013)选取2008-2011年的A股上市公司为样本,釆用企业对利益相关者贡献率的方法来度量企业社会责任,同时选取会计指标和市场指标衡量的财务绩效,运用OLS回归对模型进行检验,结果发现,不管是同期还是长期,企业社会责任对财务绩效都有显著的积极影响,但国有产权性质会减弱这种正向影响。

李伟(2012)以49家交通运输行业上市公司2009年的数据为样本,以总资产收益率、净资产收益率衡量财务绩效,从股东、供应商、员工、政府、债权人、消费者六方面选取指标衡量企业社会责任,结果表明,企业社会责任会造成财务绩效无法达到预期水平,二者之间负相关。范琦(2013)结合公司责任理论,以央企上市公司2010-2011的数据作为研究样本,结果表明,中央企业上市公司社会责任与财务绩效之间不存在正相关关系,这意味着,央企承担社会责任更多的是源于政策法规的规定或是其实际控制人的要求,至少在短期内社会责任与财务绩效之间很难出现协同性。

综上所述,关于企业社会责任与财务绩效关系的研究已经取得了显著的成果,但由于研究样本选择、衡量指标选取、模型构建等的不同,各学者在研究中得出了不同结论。国内外学者的研究结论从二者相关性角度可归纳为三类:一类认为企业社会责任与企业绩效之间存在正相关关系,第二类认为两者之间存在负相关关系,第三类认为两者之间无关;从社会责任效用期限角度可分为两类:一类认为企业社会责任仅影响当期财务绩效,一类认为企业社会责任对当期财务绩效的影响不显著,对以后各期影响显著,企业社会责任的影响具有滞后性和长期性。本文将借鉴国内外学者的研究经验,结合当前我国企业社会责任发展现状,重新抽取样本、选取指标、构建模型,进一步研究企业社会责任的财务效应。

二、理论分析与假设

(一)企业规模与财务绩效

企业的规模对企业的财务表现有明显不同的影响。首先,规模大的企业拥有更多的经济资源,更有能力抓住发展机遇;其次,规模大的企业,拥有更加健全的企业制度以及更加完善全面的发展战略,更有战略远见;最后,规模大的企业更能得到政府部门、行业协会、社会大众的关注与认可,更能享受政府部门的政策优惠,更能得到行业协会的鼓励与支持,能以更低的成本进行融资,这都有利于提升企业财务绩效。因此,相比规模较小的企业,规模较大的企业可能有更好的财务表现。据此,本文提出假设一:

H1:不同的企业规模对企业财务绩效的影响有差异,规模越大的企业财务绩效越好。

(二)企业上市时间与财务绩效

企业的发展从起步、试运行到步入正轨、成熟完善是一个循序渐进的过程。对于刚刚成立的企业而言,企业尚未建立健全的规章制度,尚未形成现代化的财务管理理念。随着企业发展到一定程度,企业开始建立良好的财务关系网络、形成现代化的财务管理理念,企业的发展步入正轨,产品和服务开始在市场上被认可,市场竞争能力提高,企业的财务绩效会大幅提升。因此,企业越成熟,越有可能创造更好的财务绩效。据此,本文提出假设二:

H2:企业上市时间对企业财务绩效的影响有差异,发展时间越长的企业财务绩效越好。

(三)股权结构与财务绩效

从股权结构来看,我国的上市公司中国有控股的企业基本上占上市公司的近半数。国有控股企业的主要股东是国资委,这些企业在经营过程中拥有很多的资源优势,如更易得到政府优惠政策的支持,能以更低的成本取得银行贷款,这都有利于提高企业财务绩效。由此,国有控股企业相对于其他企业而言会有更好的财务绩效。据此,本文提出假设三:

H3:不同的所有制性质对企业财务绩效的影响有差异,国有控股企业相对于其他企业而言会有更好的财务绩效。

(四)企业所处行业与财务绩效

企业所在的行业决定了企业与社会公众生活需求关联的紧密度,决定了企业行为是否易被社会大众察觉,决定了社会大众的反应是否会对企业发展产生重大影响。如果企业处于与社会公众接触较为密切,与人们生活、生存需求密切相关的行业,如餐饮业、食品制造业、零售业等,那么一旦提供了优质的产品与服务,就极易得到社会公众的认可,提高顾客忠诚度,取得良好的宣传效应和社会反馈,形成强大的市场竞争优势。据此,本文提出假设四:

H4:企业所处的不同行业对企业财务绩效的影响有差异。

(五)企业社会责任的财务效应机制

企业对利益相关者履行社会责任,能协调各利益相关者之间的关系,与其建立良好的合作关系,为企业的发展创造更有利的内外部环境;企业利益相关者的反馈会影响企业的声誉与口碑,提升企业的形象,为企业的发展提供便利。总之,企业社会责任对企业财务绩效有提升作用。但企业在履行社会责任的当期会损失一部分经济资源,分享出一部分企业利润,同时会发生履行成本,因此,企业当期的利润可能会有所降低。而且,企业履行对顾客、对公众的社会责任的行为有一个被感知和认可的时间,顾客和社会公众对此做出反馈与支持也需要一个反应时间,因此,企业社会责任对企业财务绩效的促进作用可能在履行社会责任后的几个会计期间表现出来。据此,本文提出假设五:

H5:企业对利益相关者履行社会责任有利于提高企业财务绩效,但其积极影响具有滞后性。

三、研究设计

(一)变量选择

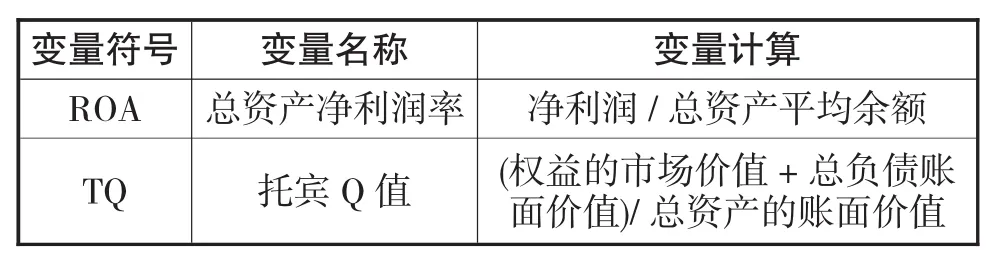

1、企业财务绩效

衡量企业财务绩效的指标有市场收益指标和会计指标两大类,多数学者在研究中采用总资产报酬率和托宾Q值两个指标。总资产报酬率指标综合反映了企业的运营效率、销售效率、盈利水平和财务风险等多方面的情况,具有很强的概括性;托宾Q值反映了企业的市场收益情况,二者结合起来衡量企业的财务绩效很具有代表性。财务绩效指标体系详见表1。

表1 企业财务绩效指标体系

2、企业社会责任

本文从利益相关者角度界定企业社会责任,借鉴学者张兰霞等(2011)、孔玉生(2010)等人的研究成果,考虑到指标的合理性及数据的可获取性,将股东、债权人、员工、供应商、顾客、政府、社会公众作为企业主要的利益相关者,建立了一套指标体系来衡量企业社会责任。与各利益相关者相关的责任指标详见表2。

表2 企业社会责任指标体系

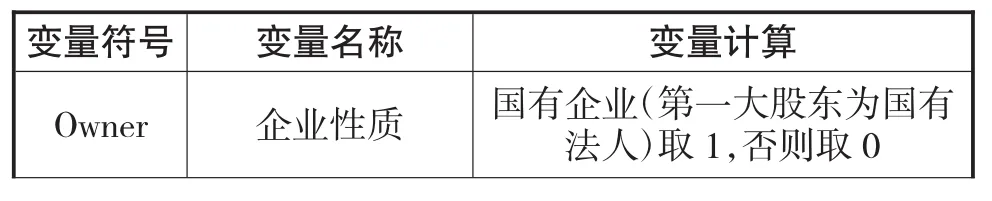

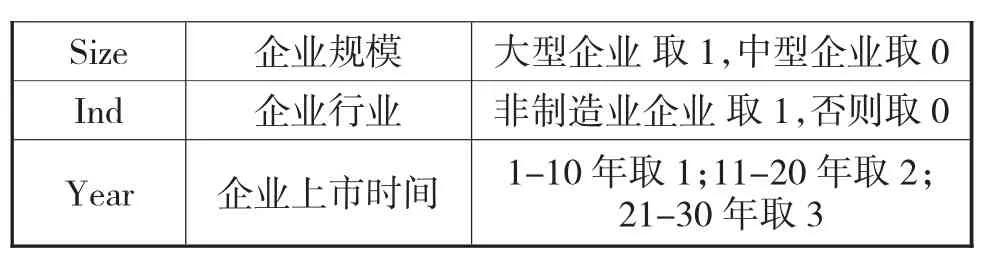

3、控制变量

本文借鉴学者 Stanwick(1998)、FauziH (2009)、温素彬等(2008)的研究成果,将企业规模、所有制性质、所处行业及上市时间作为控制变量。控制变量定义详见表3。

表3 控制变量指标体系

Size 企业规模 大型企业取1,中型企业取0 Ind 企业行业 非制造业企业取1,否则取0 Year 企业上市时间 1-10年取1;11-20年取2;21-30年取3

(二)样本选择

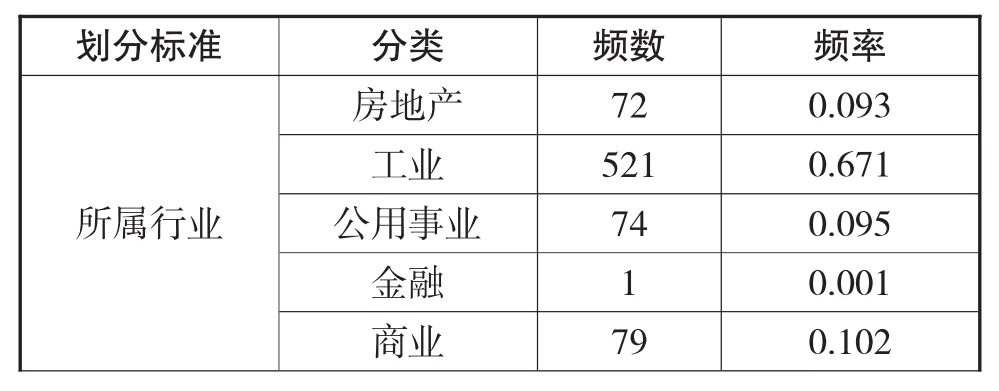

本文选取2008-2012年期间沪深两市的2598家公司为研究对象,剔除ST类上市公司和五年数据不完整的上市公司,根据6σ 原则删除存在极端值的样本,共合成了776家上市公司样本。本文的相关数据主要来自国泰安CSMAR数据库和巨灵金融服务平台,相关年报附注中的数据主要从巨潮资讯网手工搜集与整理得来;数据的整理与分析借助Excel2010、Eviews7.2工具进行。776家样本企业的构成如表4所示:

表4 2008-2012年上市公司样本构成

综合 29 0.037所有制性质 非国有控股 0.407 316大型 743 0.957企业规模 中型 33 0.043 1-10年 197 0.254上市时间 11-20年 509 0.656 21-30年 70 0.090所属行业国有控股 4600.593

(三)模型构建

根据以上理论分析、研究假设和样本数据特征,参考了温素彬、方苑(2008)等人的研究模型,本文构建了以下面板数据模型:

其中,ait为模型的常数项,bit为对应自变量的系数,εit为随机误差项,i表示截面数据的个数,t表示每个截面数据的时期数。

四、实证分析

(一)描述性统计分析

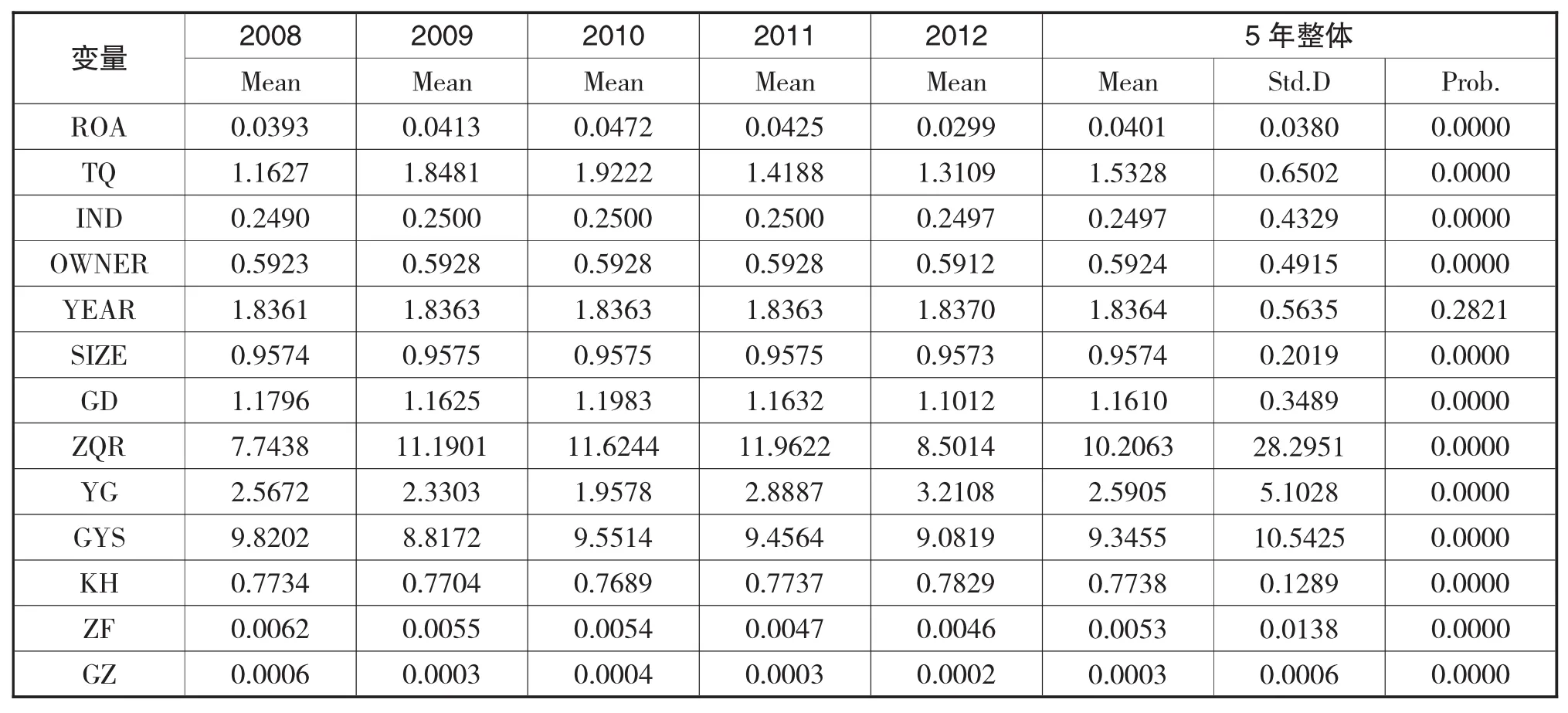

对2008-2012年的样本数据分年度和5年整体进行描述性统计分析,分析结果见下表5。

表5 描述性统计分析

由表5可知,各变量2008-2012年5年间的均值相对稳定,略有增减,说明近五年来,我国上市公司对各利益相关者履行责任的情况基本稳定,并没有大幅度提升。从5年的整体水平来看,上市公司对债权人和供应商履行了较多的社会责任,对股东、员工、客户、政府、公众履行社会责任水平都低于前述二者。原因可能是对供应商和债权人的责任,与企业的生产经营过程密不可分。企业只有遵守协议、及时归还货款,才能在下次采购时在与供应商的谈判中占据优势;只有按时还本付息,才能更顺利地再次融资并降低融资成本。因此,企业会格外重视对供应商和债权人的责任。而股东的利益与企业息息相关,员工依存于企业,客户与企业接触度较低,企业对政府只需履行必要的法律责任,对公众的责任是企业本着自愿原则履行的,所以企业不重视对这些利益相关者的社会责任。

从5年整体的标准差来看,各上市公司的财务绩效就本文所选的两个指标来看,不存在重大差异。各上市公司对债权人、员工和供应商履行社会责任情况的差别比较大,而对股东、客户、政府和公众社会责任的标准差较小,说明各企业间在此变量维度上不存在很大的差异。

(二)Pearson相关性检验

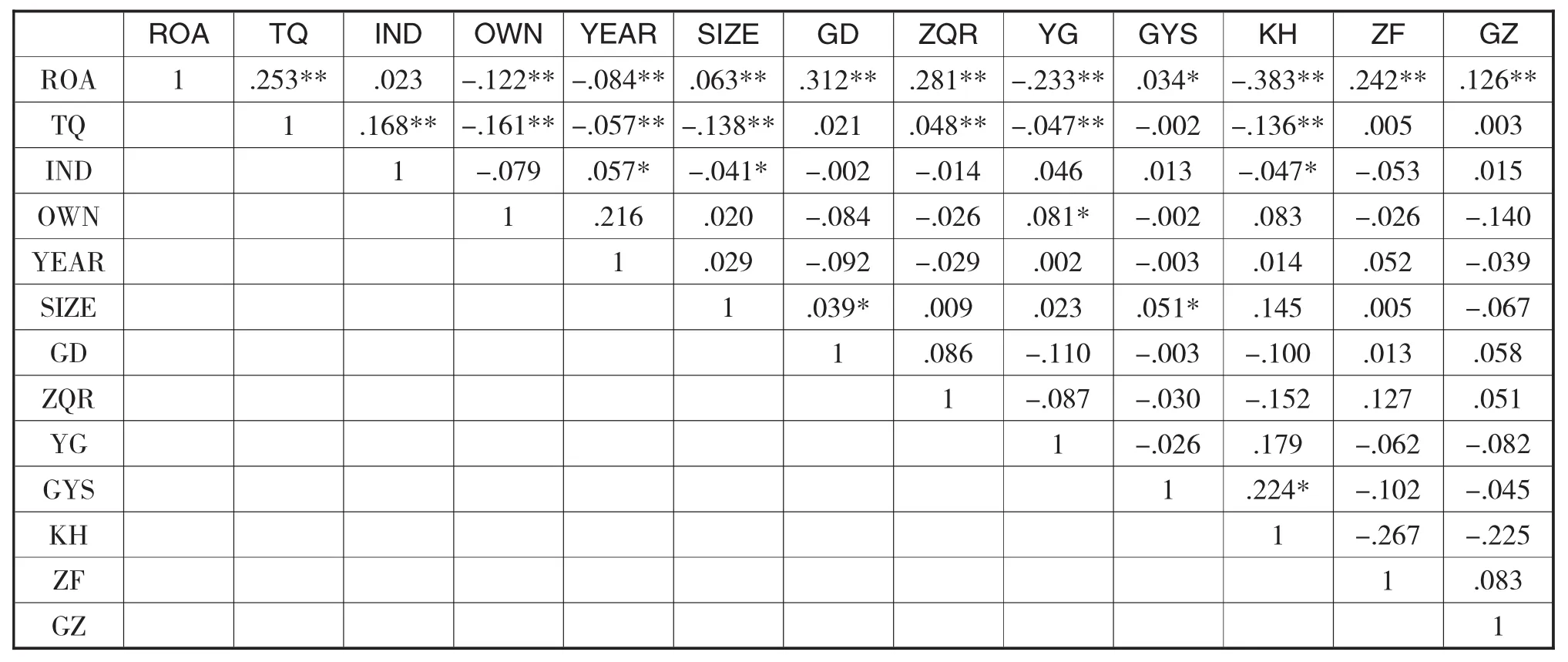

对各变量进行Pearson相关性检验,检验结果详见下表6。

表6 Pearson相关性检验

由表6可知,总资产报酬率与股权性质、上市时间、企业规模、对各利益相关者的社会责任之间存在显著的相关关系,与行业性质之间的相关性不显著;托宾Q值与行业性质、股权性质、上市时间、企业规模、企业对债权人、员工和客户的社会责任之间存在显著相关关系,与企业对股东、供应商、政府和公众的责任之间不存在显著的相关性。同时,本文所选的各自变量之间不存在显著的相关性,因此,本文的模型回归中不存在自变量共线性问题的影响,模型的回归效果更加客观,回归结果更加可靠。

(三)面板数据回归分析

本文针对自变量对因变量的影响形式进行Hausman检验,检验结果显示P值远小于0.05,在5%的显著性水平下拒绝原假设,即不能建立随机效应模型。所以,本文借鉴温素彬、方苑(2008)的研究,建立了个体固定效应模型,具体形式为:

其中,i=1,2,…,776,代表第i家截面单位,t=1,2, …,5代表2008-2012年5年的时间序列值,ε为随机误差项。

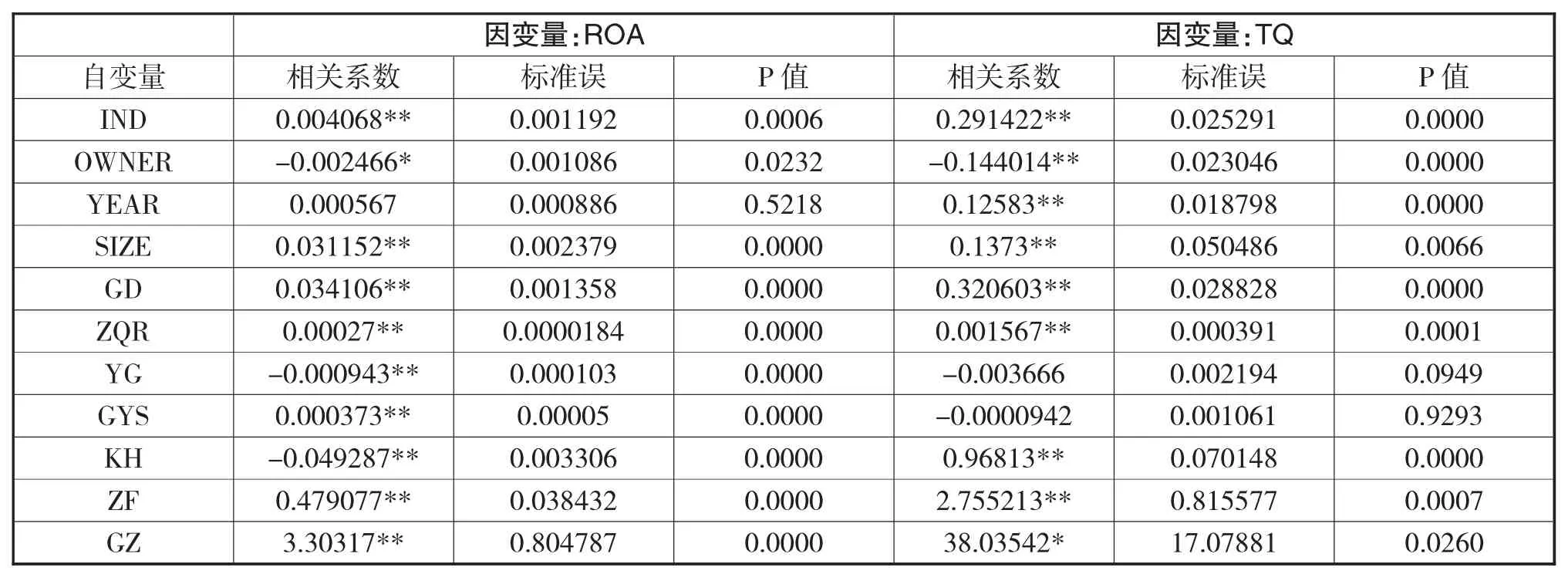

对面板数据运用上述模型进行回归,回归结果详见表7。由表7可知,行业性质、企业规模、对股东、债权人、供应商、政府、公众的责任对总资产报酬率的影响方向与假设一致,并且P值远小于0.01,说明二者在在1%的显著性水平上显著正相关;上市时间对ROA的影响方向与假设一致,但正相关关系不显著;股权性质与ROA在5%的显著性水平上负相关,与假设相悖。原因可能是国有控股企业在国家的扶持下成长起来,不熟悉市场竞争之道,在当前的市场经济下缺乏竞争优势;同时部分管理者和员工背景复杂,企业管理效率低,工作效率低,致使企业财务绩效较差。范琦(2013)的研究表明,中央企业上市公司承担社会责任更多的是源于政策法规的规定或是其实际控制人的要求,在短期内社会责任与财务绩效之间很难出现协同性。对员工、客户的责任与ROA在1%的显著性水平上负相关,与假设相悖。原因可能是企业履行社会责任的行为没有明确化、公开化,企业没有对社会责任信息进行披露,因此,企业履行的社会责任没有被员工和客户感知到;或者员工和客户对企业社会责任行为的反馈需要一定的时间,而这种反馈在2008-2012年5年的研究期内没有发生,企业绩效没有显著提升。但履行社会责任的成本在发生当期就已经进入费用,因此导致企业利润降低,致使企业对员工和客户的社会责任与ROA之间呈现出负相关关系。

表7 面板数据回归结果

表7显示:对托宾Q值的影响方向与假设一致的变量有行业性质、上市时间、企业规模、对股东、债权人、客户、政府、公众的责任,且P值远小于0.01,表明二者之间在1%的显著性水平上正相关。所有权性质对TQ的影响与ROA一致,可能的原因上文中已做说明。上市时间与TQ在1%的显著性水平上正相关,相关关系比ROA显著,原因可能是市场收益指标相对于财务指标而言,对上市时间变量的反应更为敏感和客观。ROA与TQ的回归结果略有差异,原因可能是TQ是基于股票价格的指标,而在我国市场经济还不是很发达,资本市场尚不健全的情况下,股价除受企业经营与管理等因素的影响外,更易受股民心理等非理性因素的影响,使得股票价格往往不能客观反映股票的内在价值,因此ROA对企业财务绩效的衡量更具有客观性,对ROA的回归结果更加可信。但二者的回归结果相互借鉴、互为补充,基本上可以说明企业社会责任对财务绩效具有积极影响。

同时,本文对2008-2012年各年的截面数据分年度进行线性回归,回归结果(表略)与面板数据回归没有很大的差异,但显著性水平明显低于面板数据回归结果,这说明,企业社会责任对当期财务绩效的积极影响并不显著,甚至会有负面影响,但从长期来看,大多数企业社会责任对财务绩效有着显著的积极影响。

(四)稳健性检验

为了验证上述面板数据回归结果的客观性,本文借鉴沈洪涛等(2011)研究中的每股社会贡献值指标来衡量企业对各利益相关者的社会责任,替换原来的自变量对上述模型重新进行回归。每股社会贡献值(Con/S)=(净利润+所得税费用+营业税金及附加+本期应付账款-上期应付账款+本期应付职工薪酬-上期应付职工薪酬+主营业务收入+财务费用+捐赠)/发行在外普通股的加权平均数

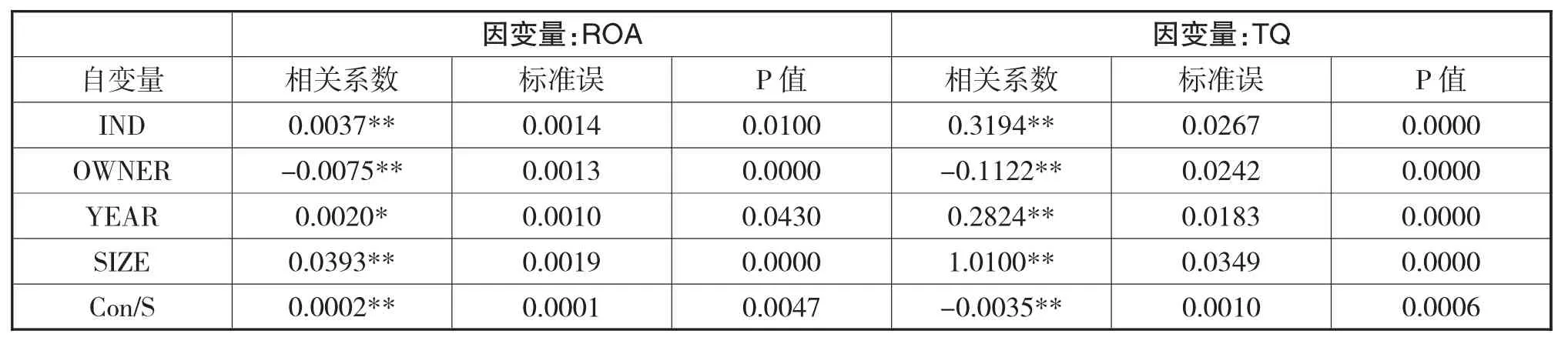

应用每股社会贡献值指标之后的面板数据回归结果详见下表8。如表8所示,行业性质、企业规模和每股社会贡献值对ROA的影响方向为正,并且P值远小于0.01,说明二者在在1%的显著性水平上正相关;上市时间对ROA有正向影响,二者在5%的显著性水平上正相关;股权性质与ROA在1%的显著性水平上负相关,与假设相悖,可能的原因如上文所述。稳健性检验结果与表7的面板数据回归结果一致,说明企业社会责任与财务绩效关系的符号和显著性不随指标选取的变化而变化,二者之间的关系是稳健的,二者之间正相关的结论是客观可靠的。

表8 稳健性检验回归结果

同时,行业性质、上市时间和企业规模对托宾Q值的影响方向与假设一致,且P值远小于0.01,表明二者之间在1%的显著性水平上正相关。所有权性质对TQ的影响与假设相悖,可能的原因上文中已做说明。但每股社会贡献值与TQ在1%的显著性水平上负相关,这与假设相悖,与ROA回归结果相反。但如上文所述,相对于托宾Q值而言,ROA对企业财务绩效的衡量更具有客观性,本文更信赖各变量与ROA的回归结果,因此基本上可以验证企业社会责任与财务绩效显著正相关的结论。

五、结论与建议

(一)研究结论

1、我国上市公司针对不同的利益相关者,社会责任的履行情况也不尽不同:企业较为关注对债权人和供应商的社会责任,对二者履行社会责任的程度明显高于对客户、员工、政府及社会公众等利益相关者。

2、企业行业性质和企业规模对我国上市公司的财务绩效有显著的积极影响;上市时间对财务绩效的积极影响不够显著,但对市场绩效有显著的积极影响;企业的所有制性质对财务绩效有显著的消极影响,原因可能是国有控股企业的管理体制导致的经营效率低下。

3、从履行社会责任的当期来看,其对财务绩效的积极影响不够显著,并且可能产生消极影响;但从长期来看,企业社会责任对企业财务绩效有着显著的积极影响。因此,企业应当积极履行对各利益相关者的社会责任。

(二)政策与建议

企业社会责任行为在提高企业的财务绩效的同时,也创造了良好的社会效益,实现了企业和社会的双赢。但企业社会责任转化为财务绩效是有一定的前提条件的,如李建升(2010)在研究中提出的公平的市场竞争环境、健全的信息反馈机制和合适的社会责任承担方式等。本文也在文章中反复提及了企业履行社会责任被感知与反馈情况对财务绩效的影响,因此,本文提出以下建议:

1、企业应积极披露社会责任信息

目前,我国企业社会责任信息的披露仍是本着自愿性原则,并且信息披露内容多为定性描述,而非定量计量。同时,社会责任信息披露不充分,也会导致企业的社会责任行为无法被利益相关者感知,导致企业成本增加但收效甚微,产生财务劣势。因此,相关政府部门与行业协会应该进一步完善企业社会责任信息披露制度,制定适合行业的信息披露指标;企业也应在积极履行社会责任的同时,充分披露企业的社会责任信息,使企业的社会责任行为转化为企业的竞争优势;同时,建立企业社会责任报告鉴证体系,让具备资格的专业人员对企业社会责任报告出具审计意见,提高社会责任信息的可靠性。

2、企业社会责任的计量

我国目前的会计计量模式中,企业社会责任支出一般是予以费用化的,这将增加企业当期费用,降低当期利润,导致企业社会责任与财务绩效不相关甚至是负相关,影响企业履行社会责任的积极性。因此,在会计处理方面,应将企业社会责任支出予以资本化,形成企业的人力资本、信用资本、生态资本等;在信息披露方面,在编制利润表的同时,应借鉴西方国家的经验,编制增值表,以此体现企业经济利益与社会责任的一致性。

3、选择恰当的承担方式

企业应根据自己所在行业的性质、企业的规模、企业的可支配资源合理的选择社会责任的承担方式。如食品饮料行业应该生产出质量符合国家质量标准的产品,以承担对客户的责任为主;重工业行业应该改进工艺流程、引进先进设备,减少对环境的污染和资源的浪费,以承担对社会环境的责任为主;国有控股企业应该积极响应国家的政策号召,做国家宏观调控政策的先行者,以承担对政府的责任为主;民营企业应该为员工提供良好的工作环境和安全的生产条件,以承担对员工的责任为主,等等。只有选择了适合企业的社会责任承担方式,才能最有效地利用企业的有限资源,以最低的成本获得最高的收益,提升企业的财务绩效。

[1]范琦. 央企上市公司社会责任与财务绩效的相关性研究.财会月刊.理论版.2013(6)25-28

[2]高峰,朱军.企业社会责任与财务绩效关系的验证——基于湖南省上市公司数据.长沙理工大学学报.社会科学版.2009.24(4)11-14

[3]孔玉生,李菊.企业社会责任和财务绩效相关性研究.财会月刊.2010(5)14-16

[4]李建升,李巍.企业社会责任和企业财务绩效关系:争议与统一. 重庆大学学报. 社会科学版.2010(6)55-61

[5]李伟. 企业社会责任与财务绩效关系研究——基于交通运输行业上市公司的数据分析. 财经问题研究.2012(4)89-94

[6]李正. 企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据.中国工业经济.2006(2)77-83

[7]沈洪涛. 公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析. 厦门大学博士学位论文.2005

[8]王琦,吴冲. 企业社会责任财务效应动态性实证分析——基于生命周期理论. 中国管理科学,2013(21)52-548

[9]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析. 中国工业经济.2008(10)150-160

[10]尹璐娇,杨文杰.中小企业社会责任与企业绩效相关性研究.财会通讯.综合.2012(4)36-38

[11]张兰霞,袁栋楠,牛丹,等.企业社会责任对财务绩效影响的实证研究.东北大学学报.2011.32(2)292-296

[12]Carroll A B.Athree-dimensional conceptual model of corporate performance.Academy of management review, 1979.4(4)497-505

[13]Cochran P L.Wood R A.Corporate social responsibility and financialperformance.Academy ofmanagement Journal,1984,27(1)42-56

[14]Fauzi H.Corporate Social and Financial Performance: Empirical Evidence from American Companies.Globsyn Management Journal,2009,3(1)25-34

[15]Lu W M.Wang W K.Lee H L.The relationship between corporate social responsibility and corporate performance:evidence from the US semiconductor industry. International Journal of Production Research,2013.51 (19)5683-5695

[16]Ruf B M.Muralidhar K.Brown R M.An empirical investigation of the relationship between change in corporate socialperformance and financialperformance:a stakeholder theory perspective. Journal of Business Ethics.2001.32(2)143-156

A Study on the Corporate Financial Performance from the Perspective of Corporate Social Responsibility

GAO Quan-zhen

Zhongnan University of Economics and Law,School of Accounting,Wuhan 430073

With the development of China's market economy and the improvement of corporate governance,the traditional factors of production,such as labor and resources,have been made full use of to enhance the enterprise competitiveness. Therefore,the enterprise must recognize and re-define their position and role in the social system,try to fulfill corporate social responsibility to seek new competitive advantages.This article is based on the stakeholder theory,selects proper indicators to measure the CSR and CFP,and selects the other factors that affect the CFP as control variable.It takes A-share companies listed in Shanghai and Shenzhen Exchanges as researching sample,collects the panel data from 2008 to 2012,and establishes the Individual Fixed Effects Regression Model,through the descriptive analysis,regression analysis and robustness test,it concludes that most social responsibility variable has a positive effect on the financial performance,but this impact is lagged and long-term.Meanwhile,according to the result of the study,the paper gives some suggestions for companies to develop corporate social responsibility strategy.

Corporate Social Responsibility,Corporate Financial Performance,Stakeholder Theory

F230

A

高全臻,女,山东人,中南财经政法大学会计学院硕士研究生,研究方向:企业会计;湖北武汉,430073